Analiza słowa kluczowego "kryptowaluty podatek od jakiej kwoty" jednoznacznie wskazuje na potrzebę uzyskania konkretnej informacji podatkowej. Użytkownicy szukają odpowiedzi na pytanie, od jakiego progu dochodu powstaje obowiązek zapłaty podatku od zysków z walut wirtualnych w Polsce. Celem jest zrozumienie zobowiązań podatkowych, a nie poszukiwanie ogólnych informacji czy porównywanie ofert. Jako inwestor, doskonale rozumiem tę potrzebę jasność w kwestiach podatkowych to podstawa spokojnego inwestowania.

W kontekście polskich przepisów, kluczowa i często zaskakująca dla wielu jest informacja, że dla dochodów z kryptowalut nie istnieje kwota wolna od podatku. Oznacza to, że każda złotówka zysku (dochodu) podlega opodatkowaniu. W tym artykule przybliżę Ci, jak to działa w praktyce, od czego zależy obowiązek podatkowy, jak obliczyć należny podatek, na jakim formularzu go złożyć oraz jakie zmiany czekają nas od 2026 roku.

W Polsce nie ma kwoty wolnej od podatku od zysków z kryptowalut

- Każda złotówka dochodu z kryptowalut podlega opodatkowaniu stawką 19%.

- Obowiązek podatkowy powstaje przy zamianie krypto na walutę fiducjarną lub płatności krypto.

- Wymiana krypto-krypto jest neutralna podatkowo.

- Dochód to różnica między przychodem a kosztami jego uzyskania.

- Rozliczenia dokonuje się na formularzu PIT-38 do 30 kwietnia kolejnego roku.

- Nawet przy braku przychodu należy złożyć PIT-38, aby przenieść koszty na przyszłe lata.

- Od 2026 roku dyrektywa DAC8 wprowadzi automatyczne raportowanie transakcji przez giełdy.

Podatek od kryptowalut 2026: Od jakiej kwoty musisz się rozliczyć z urzędem skarbowym

Przejdźmy od razu do sedna pytania, które zapewne skłoniło Cię do lektury: od jakiej kwoty należy odprowadzić podatek od kryptowalut w Polsce? Odpowiedź jest prosta i jednoznaczna: nie ma kwoty wolnej od podatku. Oznacza to, że nawet najmniejszy zysk, każda dodatnia różnica między przychodem a kosztem uzyskania przychodu, podlega opodatkowaniu według stawki 19%. To fundamentalna zasada, którą każdy inwestor powinien mieć na uwadze, planując swoje transakcje i rozliczenia.Mit kwoty wolnej od podatku przy kryptowalutach – wyjaśniamy najważniejszą zasadę

Wielu początkujących inwestorów, przyzwyczajonych do kwot wolnych od podatku w innych obszarach dochodów, zakłada, że podobne zasady obowiązują również przy kryptowalutach. Niestety, jest to powszechny mit. Polski system podatkowy traktuje dochody z walut wirtualnych jako dochody kapitałowe, a dla nich nie przewidziano żadnego progu, poniżej którego można by nie płacić podatku. To kluczowa informacja, która odróżnia rozliczenia kryptowalut od, na przykład, niektórych form działalności gospodarczej czy dochodów z pracy.

Zrozumienie tej zasady jest pierwszym krokiem do prawidłowego zarządzania swoimi finansami w świecie cyfrowych aktywów. Brak kwoty wolnej oznacza, że nawet jeśli Twój zysk wyniesie symboliczną złotówkę, teoretycznie powinieneś od niej zapłacić podatek. W praktyce, oczywiście, istotne są koszty transakcyjne i sposób dokumentowania, ale sama idea jest taka, że każdy zysk jest opodatkowany.

Dlaczego każda złotówka zysku ma znaczenie? Zrozumienie pojęcia dochodu

Podatek płacimy nie od przychodu, lecz od dochodu. W kontekście kryptowalut, dochód to nic innego jak różnica między kwotą, którą uzyskaliśmy ze sprzedaży lub wykorzystania kryptowaluty (przychód), a kwotą, którą na jej nabycie i związane z tym koszty ponieśliśmy (koszty uzyskania przychodu). Nawet jeśli sprzedajesz kryptowalutę za kwotę niewiele wyższą od ceny zakupu, ta niewielka różnica stanowi Twój dochód i podlega opodatkowaniu.

Ignorowanie nawet niewielkich zysków może prowadzić do nieprzyjemnych konsekwencji. Urzędy skarbowe dysponują coraz szerszymi narzędziami do weryfikacji transakcji, a brak rozliczenia nawet symbolicznego dochodu może zostać potraktowany jako próba ukrycia dochodu, co wiąże się z potencjalnymi karami i odsetkami. Dlatego tak ważne jest, aby skrupulatnie dokumentować każdą transakcję i rozumieć, co dokładnie stanowi Twój dochód podlegający opodatkowaniu.

Kiedy dokładnie powstaje obowiązek podatkowy? Kluczowe momenty, które musisz znać

Zrozumienie, kiedy dokładnie powstaje obowiązek podatkowy, jest równie ważne, jak wiedza o braku kwoty wolnej. Od tego zależy, w którym momencie musisz zacząć liczyć swój przychód i jakie transakcje w ogóle podlegają opodatkowaniu. Warto pamiętać, że polskie prawo podatkowe jest precyzyjne w tej kwestii.

Sprzedaż do złotówek lub euro – transakcja, od której wszystko się zaczyna

Najbardziej oczywistym i najczęściej występującym momentem, w którym powstaje obowiązek podatkowy, jest zamiana kryptowaluty na tradycyjną walutę fiducjarną, taką jak polski złoty, euro czy dolar amerykański. Kiedy sprzedajesz swoje Bitcoiny czy Ethereum na giełdzie za PLN, realizujesz przychód. To właśnie ta kwota, pomniejszona o koszty zakupu, stanowi podstawę do obliczenia podatku. Jest to moment, w którym zysk (lub strata) zostaje "zrealizowany" w świecie finansów tradycyjnych.

Płacenie kryptowalutami za zakupy i usługi – czy to też jest przychód

Coraz więcej miejsc akceptuje płatności w kryptowalutach. Czy taka transakcja również generuje obowiązek podatkowy? Tak. Zgodnie z polskimi przepisami, użycie kryptowaluty do zapłaty za towar lub usługę jest traktowane na równi ze sprzedażą tej kryptowaluty za walutę fiducjarną. Oznacza to, że w momencie dokonania takiej płatności, powstaje przychód, który należy uwzględnić w swoim rozliczeniu podatkowym. Wartość tego przychodu jest zazwyczaj ustalana według kursu rynkowego kryptowaluty w momencie transakcji.

Wymiana krypto-krypto (np. BTC na ETH): Dlaczego ta operacja jest neutralna podatkowo

Często inwestorzy wymieniają jedną kryptowalutę na inną, na przykład Bitcoin na Ethereum, w celu dywersyfikacji portfela lub spekulacji. Ważne jest, aby wiedzieć, że taka operacja sama w sobie jest neutralna podatkowo. Nie powstaje w momencie wymiany żaden przychód ani koszt uzyskania przychodu. Obowiązek podatkowy pojawi się dopiero wtedy, gdy zdecydujesz się sprzedać nowo nabytą kryptowalutę (w tym przypadku Ethereum) za walutę fiducjarną lub użyjesz jej do płatności. Dopiero wtedy następuje realizacja zysku lub straty.

Jak poprawnie obliczyć podatek od kryptowalut? Prosty wzór i praktyczne przykłady

Obliczanie podatku od kryptowalut może wydawać się skomplikowane, ale opiera się na prostych zasadach. Kluczowe jest zrozumienie, co składa się na przychód i koszty uzyskania przychodu. Prawidłowe ich określenie pozwoli Ci na dokładne obliczenie dochodu i należnego podatku.

Przychód – czyli co dokładnie wlicza się do podstawy opodatkowania

Przychód z kryptowalut to suma wszystkich środków pieniężnych lub wartości towarów i usług, które uzyskasz w zamian za swoje waluty wirtualne. Obejmuje to przede wszystkim:

- Kwotę uzyskaną ze sprzedaży kryptowalut na giełdzie lub w kantorze kryptowalut za walutę fiducjarną (PLN, EUR, USD itp.).

- Wartość towarów lub usług, za które zapłaciłeś kryptowalutami.

Ważne jest, aby do obliczenia przychodu przyjąć wartość rynkową transakcji w momencie jej dokonania.

Koszty uzyskania przychodu: Co możesz odliczyć, aby legalnie zmniejszyć podatek

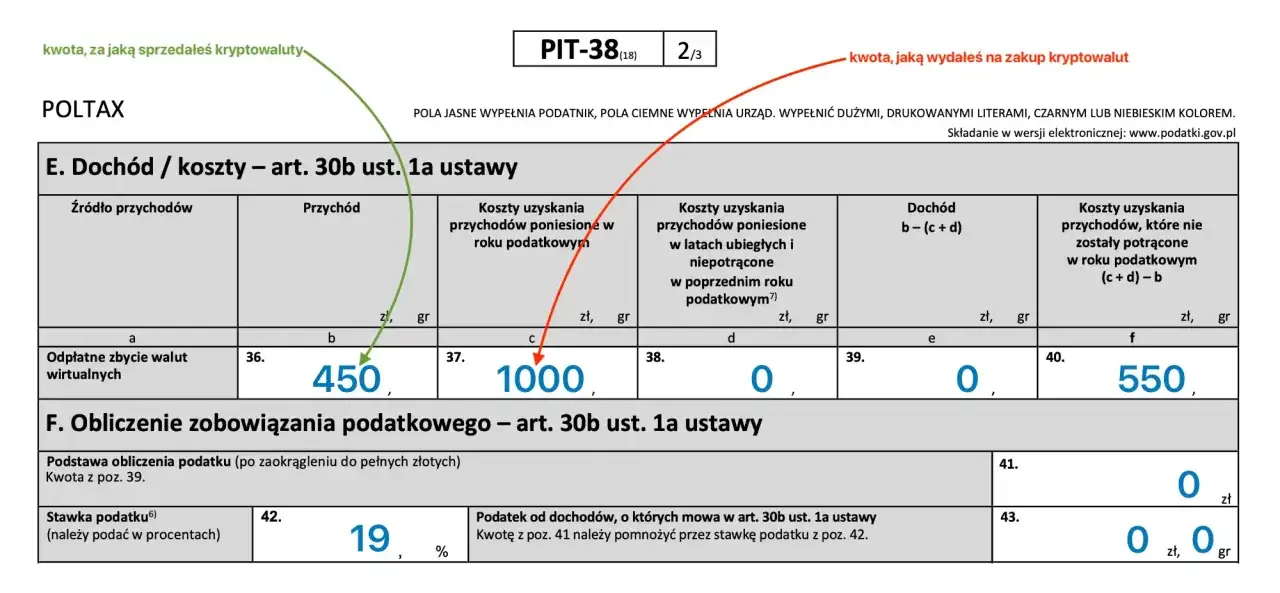

Aby legalnie zmniejszyć swój podatek, musisz prawidłowo określić koszty uzyskania przychodu. Podstawowym kosztem jest cena nabycia danej kryptowaluty. Jeśli kupiłeś 1 BTC za 100 000 PLN, to właśnie ta kwota stanowi Twój koszt uzyskania przychodu w momencie sprzedaży.

Do kosztów można również zaliczyć udokumentowane opłaty transakcyjne bezpośrednio związane z zakupem lub sprzedażą kryptowalut, takie jak prowizje giełdowe czy opłaty za przelewy. Kluczowe jest posiadanie dowodów zakupu (np. historii transakcji z giełdy, faktur), które pozwolą Ci udokumentować poniesione wydatki. Bez takiej dokumentacji, udowodnienie kosztów może być niemożliwe, a co za tym idzie, podatek zostanie naliczony od wyższej kwoty.

Obliczamy dochód krok po kroku: Przykładowe rozliczenie transakcji

Zobaczmy, jak to wygląda w praktyce na prostych przykładach:

- Przykład prosty:

Kupiłeś 1 ETH za 1000 PLN. Po pewnym czasie sprzedałeś go za 1500 PLN.

- Przychód: 1500 PLN

- Koszt uzyskania przychodu: 1000 PLN

- Dochód: 1500 PLN - 1000 PLN = 500 PLN

- Podatek (19% od dochodu): 0.19 * 500 PLN = 95 PLN

- Przykład z kosztami:

Kupiłeś 1 BTC za 100 000 PLN. Przy sprzedaży zapłaciłeś prowizję giełdową w wysokości 500 PLN. Uzyskałeś ze sprzedaży 120 000 PLN.

- Przychód: 120 000 PLN

- Koszt uzyskania przychodu: 100 000 PLN (zakup) + 500 PLN (prowizja) = 100 500 PLN

- Dochód: 120 000 PLN - 100 500 PLN = 19 500 PLN

- Podatek (19% od dochodu): 0.19 * 19 500 PLN = 3705 PLN

Pamiętaj, że w przypadku wielu transakcji, obliczenia mogą być bardziej złożone, zwłaszcza jeśli posiadasz kryptowaluty kupione w różnych momentach i po różnych cenach. Warto wtedy skorzystać z narzędzi do śledzenia portfela lub pomocy doradcy podatkowego.

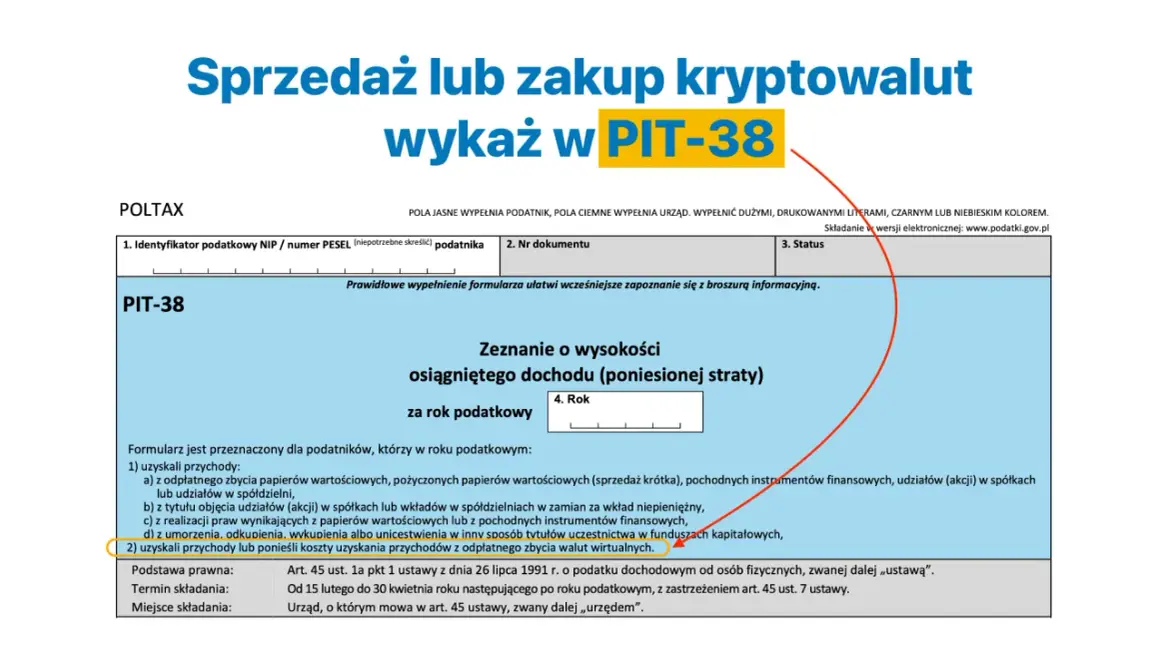

Praktyczny przewodnik po PIT-38: Jak i kiedy złożyć zeznanie za kryptowaluty

Po zrozumieniu zasad naliczania podatku, kluczowe staje się prawidłowe rozliczenie go z urzędem skarbowym. W Polsce służy do tego dedykowany formularz, a terminy są ściśle określone.

Formularz PIT-38: Twoje centrum dowodzenia w rozliczeniach z fiskusem

Dochody z kryptowalut, podobnie jak inne dochody z kapitałów pieniężnych (np. zyski z akcji, obligacji), rozlicza się na formularzu PIT-38. Choć obie grupy dochodów trafiają na ten sam formularz, ważne jest, że dochody z kryptowalut nie łączą się z innymi dochodami kapitałowymi w celu obliczenia podstawy opodatkowania. Oznacza to, że stratę z kryptowalut nie można odliczyć od zysków z akcji i odwrotnie, a podatek jest liczony odrębnie dla każdego z tych źródeł.

Termin do 30 kwietnia – dlaczego nie warto czekać na ostatnią chwilę

Każdego roku podatnicy mają czas na złożenie zeznania PIT-38 do 30 kwietnia roku następującego po roku podatkowym. Na przykład, dochody uzyskane w 2023 roku należy rozliczyć do 30 kwietnia 2024 roku. Zwlekanie z rozliczeniem do ostatniej chwili może prowadzić do stresu, błędów, a w skrajnych przypadkach do niedotrzymania terminu. Niedotrzymanie terminu wiąże się z ryzykiem nałożenia kary przez urząd skarbowy, co jest dodatkowym, niepotrzebnym obciążeniem finansowym.

Co zrobić, jeśli w danym roku tylko kupowałeś kryptowaluty i nie miałeś przychodu

Nawet jeśli w danym roku podatkowym nie osiągnąłeś żadnego zysku ze sprzedaży kryptowalut, a jedynie poniosłeś koszty ich zakupu, nadal masz obowiązek złożyć deklarację PIT-38. Może się to wydawać paradoksalne, ale jest to niezwykle ważne. Złożenie PIT-38 "na zero" (czyli z wykazanymi jedynie kosztami, bez przychodu) pozwala na "przeniesienie" tych kosztów na kolejne lata podatkowe. Dzięki temu, gdy w przyszłości zrealizujesz zysk, będziesz mógł go pomniejszyć o poniesione wcześniej koszty, co obniży Twój podatek.

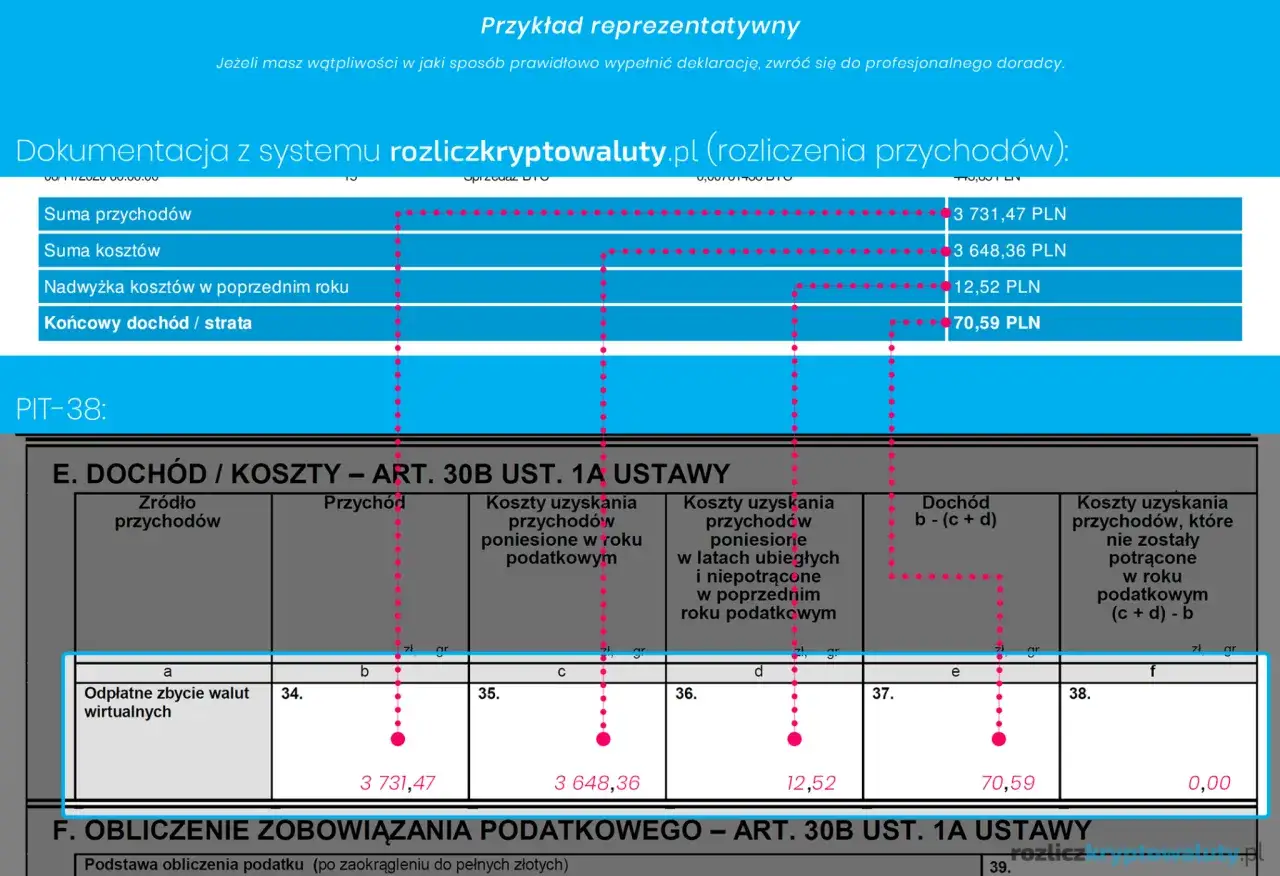

Nadwyżka kosztów nad przychodami – jak przenieść stratę na kolejne lata

Mechanizm przenoszenia kosztów, czyli tzw. "straty podatkowej" z kryptowalut, jest niezwykle korzystny dla inwestorów. Pozwala on amortyzować poniesione wydatki w przyszłości, redukując obciążenie podatkowe.Zrozumienie mechanizmu przenoszenia kosztów – Twoja tarcza na przyszłe zyski

Jeśli w danym roku podatkowym suma kosztów uzyskania przychodów z kryptowalut przewyższa sumę przychodów z tego samego źródła, powstaje strata podatkowa. Tę stratę można przenieść i odliczyć od dochodu z kryptowalut w kolejnych pięciu latach podatkowych. Oznacza to, że jeśli w roku X miałeś stratę, a w roku X+1 osiągnąłeś zysk, możesz pomniejszyć ten zysk o stratę z roku X, płacąc podatek tylko od pozostałej kwoty. Według danych SolidKsięgowa.pl, takie przenoszenie strat jest kluczowe dla optymalizacji podatkowej inwestorów kryptowalutowych.

Konieczność składania PIT-38 "na zero", aby zabezpieczyć swoje prawo do odliczenia

Jak już wspominałem, aby móc skorzystać z mechanizmu przenoszenia kosztów, absolutnie niezbędne jest złożenie deklaracji PIT-38 w każdym roku podatkowym, w którym poniosłeś koszty, nawet jeśli nie osiągnąłeś przychodu. Złożenie pustego formularza lub formularza z wykazaną stratą jest dowodem dla urzędu skarbowego, że poniosłeś wydatki, które chcesz uwzględnić w przyszłych rozliczeniach. Brak złożenia PIT-38 w roku ze stratą oznacza utratę możliwości odliczenia tych kosztów w kolejnych latach.

Najczęstsze błędy przy rozliczaniu kryptowalut i jak ich uniknąć

Rynek kryptowalut jest dynamiczny, a przepisy podatkowe mogą być dla wielu niejasne. Prowadzi to do popełniania błędów, które mogą skutkować dodatkowymi kosztami. Oto najczęściej spotykane pułapki i sposoby, jak ich uniknąć.

Ignorowanie drobnych transakcji i płatności kartami krypto

Wielu inwestorów bagatelizuje drobne transakcje, takie jak płatność kawy kryptowalutą czy niewielkie zakupy kartą powiązaną z portfelem krypto. Należy pamiętać, że każda taka operacja jest zdarzeniem podatkowym. Nawet jeśli kwota jest niewielka, teoretycznie powinna zostać rozliczona. Ignorowanie tych transakcji może prowadzić do sytuacji, w której urząd skarbowy wykryje nieujawnione dochody.

Brak dokumentacji kosztów – jak skrupulatne notatki mogą uratować Twój portfel

To jeden z najpoważniejszych błędów. Bez solidnej dokumentacji wszystkich transakcji zakupów, sprzedaży, wymian, opłat udowodnienie poniesionych kosztów uzyskania przychodu jest praktycznie niemożliwe. W przypadku kontroli podatkowej, brak dowodów oznacza, że podatek zostanie naliczony od całej kwoty przychodu, co może być bardzo dotkliwe finansowo. Prowadź dziennik transakcji, zapisuj daty, kwoty, ceny zakupu i sprzedaży oraz opłaty. Korzystaj z narzędzi, które automatycznie generują raporty z giełd.

Łączenie dochodów z krypto z innymi dochodami kapitałowymi (np. z akcji)

Jak wspomniałem wcześniej, dochody z kryptowalut i dochody z akcji, mimo że oba są kwalifikowane jako dochody kapitałowe i rozliczane na PIT-38, traktowane są oddzielnie. Nie można kompensować straty z kryptowalut z zyskiem z akcji ani odwrotnie. Należy prowadzić odrębne rejestry dla każdego rodzaju aktywów i obliczać podatek niezależnie. Błąd w tym zakresie może prowadzić do nieprawidłowego rozliczenia podatku.

Dyrektywa DAC8 od 2026 roku: Dlaczego transparentność transakcji stanie się absolutnym standardem

Przyszłość rozliczania kryptowalut rysuje się w barwach zwiększonej transparentności. Nadchodzące zmiany, wynikające z implementacji unijnej dyrektywy DAC8, znacząco wpłyną na sposób, w jaki organy podatkowe będą miały dostęp do informacji o transakcjach inwestorów.

Co oznacza automatyczne raportowanie przez giełdy dla Ciebie jako inwestora

Od 1 stycznia 2026 roku, w związku z wdrożeniem dyrektywy DAC8, giełdy kryptowalutowe oraz inne platformy oferujące usługi związane z kryptoaktywami będą miały obowiązek automatycznego raportowania transakcji swoich użytkowników do organów podatkowych poszczególnych państw członkowskich Unii Europejskiej. Oznacza to, że fiskus będzie otrzymywał szczegółowe informacje o Twoich zakupach, sprzedaży i wymianach kryptowalut. Ta zmiana drastycznie zwiększa transparentność rynku i ułatwia organom podatkowym weryfikację prawidłowości rozliczeń.

Przeczytaj również: Cena kryptowaluty - Co naprawdę decyduje o jej wartości?

Dlaczego rzetelne rozliczanie podatków jest teraz ważniejsze niż kiedykolwiek wcześniej

W obliczu nadchodzących zmian, rzetelne i terminowe rozliczanie podatków od kryptowalut staje się nie tylko kwestią obowiązku, ale wręcz koniecznością. Automatyczne raportowanie transakcji przez giełdy oznacza, że ukrywanie dochodów lub unikanie płacenia podatków będzie znacznie trudniejsze, a potencjalne konsekwencje surowsze. Dlatego już teraz warto zadbać o uporządkowanie swojej dokumentacji, zrozumienie przepisów i nawiązanie współpracy z doradcą podatkowym, aby być w pełni przygotowanym na nową rzeczywistość podatkową.