Raport BIK to jeden z najpraktyczniejszych dokumentów, jakie warto sprawdzić przed złożeniem wniosku o kredyt lub pożyczkę. Pokazuje historię spłat, bieżące zobowiązania, ocenę punktową i zapytania kredytowe, więc pozwala szybko ocenić, co bank zobaczy po swojej stronie. Dobrze odczytany raport oszczędza czas, nerwy i pomaga wyłapać błędy, zanim przerodzą się w odmowę finansowania.

Najważniejsze rzeczy do sprawdzenia przed złożeniem wniosku

- terminowość spłat - to ona najsilniej pokazuje, czy Twoje zobowiązania są prowadzone bezpiecznie;

- opóźnienia - nawet niewielkie mogą mieć znaczenie, jeśli dotyczą kilku rat albo świeżych wpisów;

- scoring BIK - daje bankowi szybki sygnał o ryzyku, ale nie jest jedynym kryterium decyzji;

- zapytania kredytowe - szczególnie z ostatnich 12 miesięcy, bo potrafią pokazać intensywne staranie się o finansowanie;

- zgodność danych - warto sprawdzić, czy saldo, status i data spłaty są aktualne;

- świeżość informacji - część danych aktualizuje się z opóźnieniem, więc nie każdy dzisiejszy przelew będzie od razu widoczny.

Co pokazuje raport BIK i dlaczego bank patrzy na niego inaczej niż ty

Ja traktuję raport BIK jako finansową kartę historii, a nie zwykłe zestawienie rat. W jednym miejscu widać tam aktywne i zamknięte zobowiązania, sposób ich spłaty, opóźnienia, zapytania składane przez instytucje finansowe oraz ocenę punktową, czyli scoring. To właśnie ten zestaw informacji pozwala bankowi ocenić, czy jesteś dla niego klientem przewidywalnym.

W praktyce raport obejmuje zwykle kilka warstw informacji: historię kredytów i pożyczek, bieżący stan spłat, sygnały o opóźnieniach oraz zapytania z ostatnich 12 miesięcy. Do tego dochodzą dane z innych rejestrów, jeśli są prezentowane w danym pakiecie. To ważne, bo wiele osób spodziewa się, że zobaczy jedynie listę kredytów, a trafia na pełniejszy obraz swojej sytuacji finansowej.

Bank patrzy na ten dokument inaczej niż klient. Dla Ciebie to często narzędzie kontroli, dla banku - skrót do oceny ryzyka. Dlatego nawet drobny wpis, który wydaje się nieistotny, może mieć znaczenie, jeśli wskazuje na powtarzalny problem. To naturalnie prowadzi do pytania, jak czytać sam raport bez gubienia się w szczegółach.

Jak czytać kolory, scoring i zapytania w raporcie

Najprościej mówiąc, raport BIK trzeba czytać od góry do dołu, ale nie wszystkiego po równo. Ja zaczynam zawsze od trzech rzeczy: bieżących zobowiązań, historii opóźnień i zapytań kredytowych. Dopiero potem zaglądam w szczegóły poszczególnych umów.

| Element raportu | Co oznacza | Na co zwrócić uwagę |

|---|---|---|

| Kolor zielony | Spłata przebiega terminowo | To sygnał pozytywny, szczególnie przy kredycie gotówkowym i hipotecznym |

| Kolor żółty | Pojawiły się opóźnienia | Sprawdź, czy chodzi o pojedynczy poślizg, czy o powtarzający się problem |

| Kolor czerwony | Zobowiązanie nie jest spłacane zgodnie z harmonogramem | To najpoważniejszy sygnał i zwykle wymaga szybkiego wyjaśnienia |

| Scoring BIK | Ocena punktowa Twojej wiarygodności kredytowej | Wysoki wynik poprawia obraz klienta, ale nie zastępuje zdolności kredytowej |

| Zapytania kredytowe | Wnioski składane przez banki, SKOK-i i firmy pożyczkowe | W raporcie zobaczysz je z ostatnich 12 miesięcy |

Jeśli nie widzisz oceny punktowej, to nie musi oznaczać problemu. Czasem po prostu brakuje danych do jej naliczenia albo profil kredytowy jest zbyt krótki. W takiej sytuacji ważniejsze jest to, co widnieje w historii spłat niż sam brak liczby. Z tego samego powodu warto odróżnić pojedynczy nieaktualny wpis od realnego opóźnienia, które faktycznie ciąży na historii.

W praktyce zapytania kredytowe są często źle rozumiane. Samo pobranie własnego raportu nie działa jak zapytanie bankowe i nie obniża oceny punktowej, więc możesz sprawdzać swoją sytuację bez obaw o dodatkowy ślad w historii. To ważne, bo daje przestrzeń na spokojne przygotowanie się do wniosku o finansowanie.

Ile kosztuje raport i kiedy opłaca się pakiet

Obecnie pojedynczy raport kosztuje 49 zł. To dobra opcja, jeśli chcesz po prostu sprawdzić swoją sytuację przed konkretnym wnioskiem o kredyt. Jeśli jednak zamierzasz monitorować historię częściej, sensownie wygląda pakiet roczny za 139 zł, który obejmuje m.in. kilka raportów, alerty BIK i dostęp do dodatkowych narzędzi analitycznych.

| Opcja | Koszt | Kiedy ma sens |

|---|---|---|

| Jednorazowy raport | 49 zł | Gdy sprawdzasz dane przed jednym wnioskiem albo po odmowie kredytu |

| Pakiet roczny | 139 zł | Gdy chcesz kontrolować historię regularnie i mieć alerty o zmianach |

Jeżeli celem jest jednorazowa kontrola, zwykle nie ma sensu przepłacać za pakiet. Jeśli jednak masz w planie większy kredyt, refinansowanie albo kilka produktów finansowych w krótkim czasie, roczny zestaw bywa wygodniejszy. Dodatkowa korzyść jest prosta: raport po wygenerowaniu pozostaje w koncie przez 2 lata, więc można do niego wrócić bez ponownego zamawiania.

To prowadzi do kolejnej praktycznej kwestii: jak taki dokument pobrać bez niepotrzebnej biurokracji.

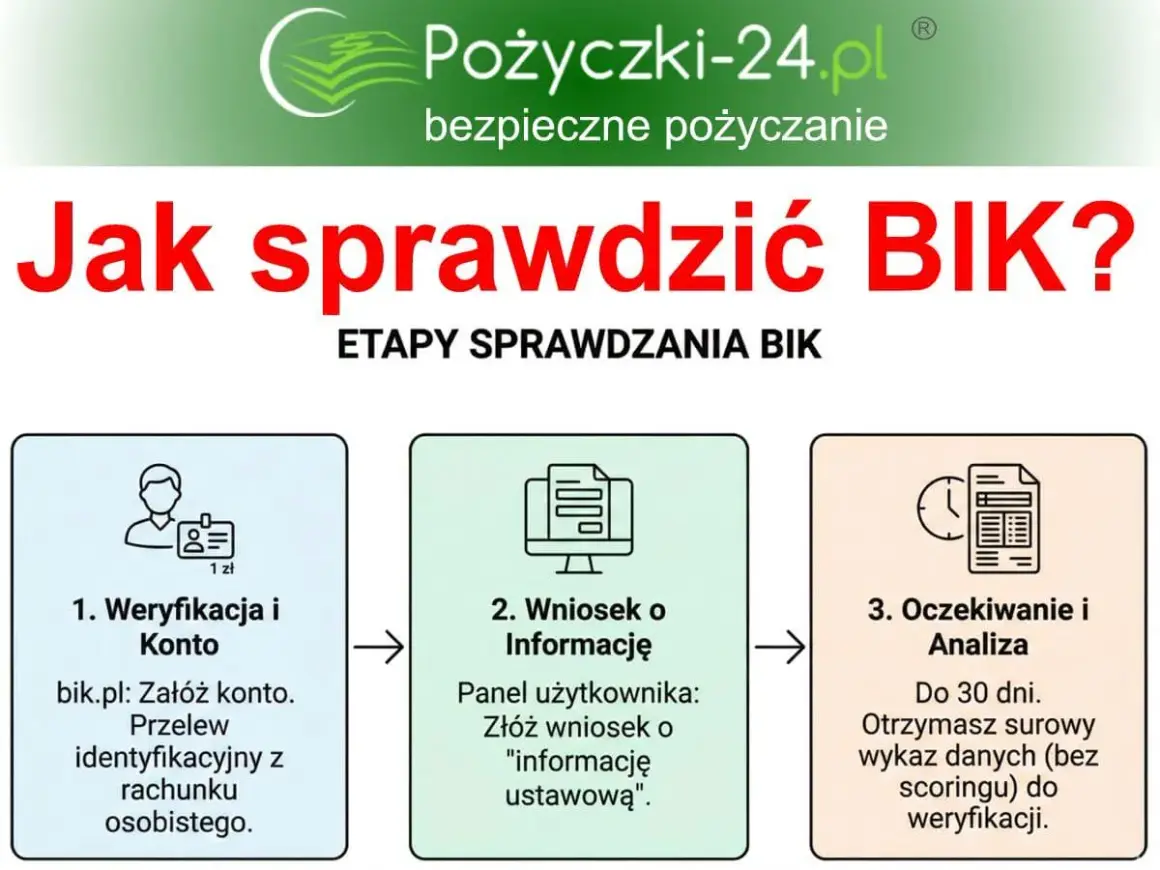

Jak pobrać raport krok po kroku bez zbędnych formalności

Proces jest prostszy, niż wiele osób zakłada. Wystarczy konto w portalu BIK i potwierdzenie tożsamości. Sam raport generuje się od razu po płatności, a potem można go otworzyć w wersji HTML albo pobrać jako PDF.

- Zakładasz konto i podajesz dane osobowe oraz adresowe.

- Potwierdzasz tożsamość, zwykle przez przelew identyfikacyjny na 1 zł.

- Po aktywacji kupujesz raport i czekasz na automatyczne wygenerowanie dokumentu.

- Otwierasz raport w panelu użytkownika i sprawdzasz interesujące sekcje.

Wersja HTML jest bardziej wygodna do czytania, bo można rozwijać i zwijać fragmenty. PDF z kolei lepiej nadaje się do archiwizacji albo porównywania zmian w czasie. Warto też pamiętać, że BIK aktualizuje dane z instytucji finansowych regularnie, ale nie w trybie natychmiastowym - świeża spłata może pojawić się w systemie z opóźnieniem. To ważny detal, jeśli chcesz ocenić, czy raport już odzwierciedla ostatni przelew.

Co zrobić, gdy w raporcie widać opóźnienie albo błędny wpis

Tu najłatwiej popełnić kosztowny błąd: uznać, że skoro wpis jest w raporcie, to nic nie da się zrobić. Da się, ale trzeba działać we właściwej kolejności. Ja zaczynam od sprawdzenia, czy problem wynika z opóźnionej aktualizacji, czy z rzeczywistego błędu w danych.

Najpierw sprawdź, czy to nie kwestia aktualizacji

Jeśli rata została spłacona niedawno, wpis w raporcie może jeszcze nie być odświeżony. Dane trafiają do BIK regularnie, ale zwykle z odstępem, więc brak zmiany po jednym dniu nie musi oznaczać problemu. W praktyce warto odczekać kilka dni roboczych, zanim zacznie się zgłaszać reklamację.

Jeśli dane są błędne, kontaktuj się z instytucją, która je przekazała

Błąd najczęściej trzeba wyjaśnić u banku, firmy pożyczkowej albo innego podmiotu, który przesłał informację do BIK. Sam BIK nie tworzy historii spłat od zera - przetwarza dane otrzymane od instytucji finansowych. Dlatego najlepszą drogą jest zebranie potwierdzeń spłaty, umowy i korespondencji, a potem złożenie reklamacji w miejscu, które wprowadziło wpis.

Przeczytaj również: Restrukturyzacja długu - Kiedy warto i jak to zrobić?

Jeśli opóźnienie jest prawdziwe, oceń jego wagę realistycznie

Jeżeli zaległość faktycznie wystąpiła, lepiej znać jej skalę, niż liczyć na to, że „może nikt nie zauważy”. Krótkie opóźnienie nie zawsze przekreśla wniosek, ale kilka spóźnionych rat albo świeży wpis negatywny już potrafią zmienić decyzję banku. W niektórych przypadkach taka informacja może być przetwarzana jeszcze przez dłuższy czas po spłacie zobowiązania, więc im szybciej wyjaśnisz sytuację, tym lepiej.

Jeśli ta część brzmi surowo, to dlatego, że przy kredycie liczy się konkret. I właśnie dlatego kolejny krok to nie tylko sprawdzanie danych, ale też dobry moment pobrania raportu.

Kiedy warto zajrzeć do raportu, zanim bank podejmie decyzję

Największy sens ma sprawdzenie raportu przed złożeniem wniosku, a nie dopiero po odmowie. Ja polecam to szczególnie wtedy, gdy chodzi o kredyt hipoteczny, konsolidację, większą pożyczkę gotówkową albo kartę kredytową. W takich sytuacjach nawet jeden nieaktualny wpis może utrudnić rozmowę z bankiem.

| Sytuacja | Dlaczego raport pomaga |

|---|---|

| Wniosek o kredyt hipoteczny | Pozwala wyłapać stare opóźnienia, które bank może potraktować bardzo serio |

| Refinansowanie lub konsolidacja | Pokazuje pełny obraz zobowiązań, więc łatwiej ocenić realne ryzyko |

| Karta kredytowa lub limit w koncie | Widać, czy aktywne limity i zapytania nie obciążają profilu zbyt mocno |

| Odmowa kredytu | Pomaga ustalić, czy problem tkwi w historii spłat, czy raczej poza BIK |

| Po spłacie zaległości | Sprawdzasz, czy dane zostały odświeżone i czy dokument pokazuje już właściwy stan |

Warto też pamiętać o jednym praktycznym szczególe: jeśli wnioskujesz o ten sam rodzaj kredytu w kilku bankach w ciągu 14 dni, BIK traktuje to zwykle jako jedno zapytanie, a tylko pierwsze obniża ocenę punktową. To przydatne, gdy porównujesz oferty i nie chcesz przypadkiem zaszkodzić sobie samymi poszukiwaniami najlepszych warunków. Z punktu widzenia klienta to realna ulga, ale nadal najlepiej składać wnioski z głową, a nie seryjnie.

Trzy nawyki, które realnie ułatwiają przejście przez ocenę banku

Jeśli miałbym wskazać trzy rzeczy, które robią największą różnicę, wybrałbym prosty porządek, wyprzedzenie czasowe i dokumentowanie spłat. To nie brzmi efektownie, ale właśnie takie rzeczy najczęściej decydują o tym, czy raport wygląda spokojnie, czy nerwowo.

- Sprawdzaj raport z wyprzedzeniem, najlepiej kilka tygodni przed wnioskiem.

- Zachowuj potwierdzenia spłat, jeśli chcesz szybko wyjaśnić rozbieżność.

- Po większej spłacie daj systemowi czas na aktualizację, zanim złożysz nowy wniosek.

Najwięcej zyskuje ten, kto traktuje raport BIK nie jako ocenę „na teraz”, ale jako narzędzie do przygotowania się do kredytu. Gdy wiesz, co bank zobaczy, łatwiej poprawić błędy, dobrać właściwy moment złożenia wniosku i uniknąć zaskoczenia przy decyzji.