Fundusz wsparcia kredytobiorców, czyli FWK, to mechanizm dla osób spłacających kredyt mieszkaniowy, które potrzebują czasowego oddechu w budżecie albo nie domknęły długu po sprzedaży nieruchomości. W tym tekście wyjaśniam, kto może z niego skorzystać, ile pieniędzy można dostać, jak wygląda zwrot oraz kiedy lepiej najpierw porozmawiać z bankiem o innych rozwiązaniach. To ważne, bo FWK nie jest darmową dopłatą, tylko narzędziem z konkretnymi warunkami i limitami.

Najważniejsze liczby i warunki, które warto znać przed decyzją

- Wsparcie może trwać maksymalnie 40 miesięcy, a miesięczna kwota nie przekracza 3 000 zł.

- Zwrot zaczyna się po 2 latach i odbywa się w 200 nieoprocentowanych ratach.

- Jeśli spłacisz 134 raty bez opóźnień, reszta może zostać umorzona.

- Pomoc przysługuje po spełnieniu jednej z przesłanek: bezrobocia, wskaźnika RdD powyżej 40% albo niskiego dochodu po odjęciu raty.

- Po sprzedaży nieruchomości można wnioskować o pożyczkę do 120 000 zł na spłatę pozostałego długu.

- Wniosek składa się w banku, który udzielił kredytu mieszkaniowego.

Jak działa ten mechanizm w praktyce

W praktyce FWK działa jak bufor bezpieczeństwa dla kredytu mieszkaniowego. Pieniądze nie trafiają do Ciebie, tylko bezpośrednio do banku, który obsługuje kredyt, więc od razu obniżają ciężar raty albo zamykają pozostały dług po sprzedaży mieszkania lub domu. Ja patrzę na ten instrument jak na rozwiązanie awaryjne, które ma kupić czas na odzyskanie równowagi finansowej, a nie zastąpić normalną spłatę kredytu.

Ważny jest też zakres tej pomocy. Dotyczy kredytów mieszkaniowych, także tych zaciągniętych w walucie obcej, ale nie obejmuje dowolnych pożyczek konsumenckich czy innych zobowiązań. To oznacza, że FWK jest wąsko wyspecjalizowanym narzędziem: mocnym wtedy, gdy problem dotyczy właśnie mieszkania i raty, mniej użytecznym przy szerszym chaosie zadłużeniowym.

Jeśli więc domowy budżet pęka przez jedną konkretną ratę, ten mechanizm może dać realną ulgę. Gdy jednak problem jest szerszy, a kłopotów jest kilka naraz, sama pomoc z funduszu nie rozwiąże całej sytuacji. To prowadzi wprost do pytania, kto w ogóle spełnia warunki wejścia do programu.

Kto może skorzystać z tej pomocy

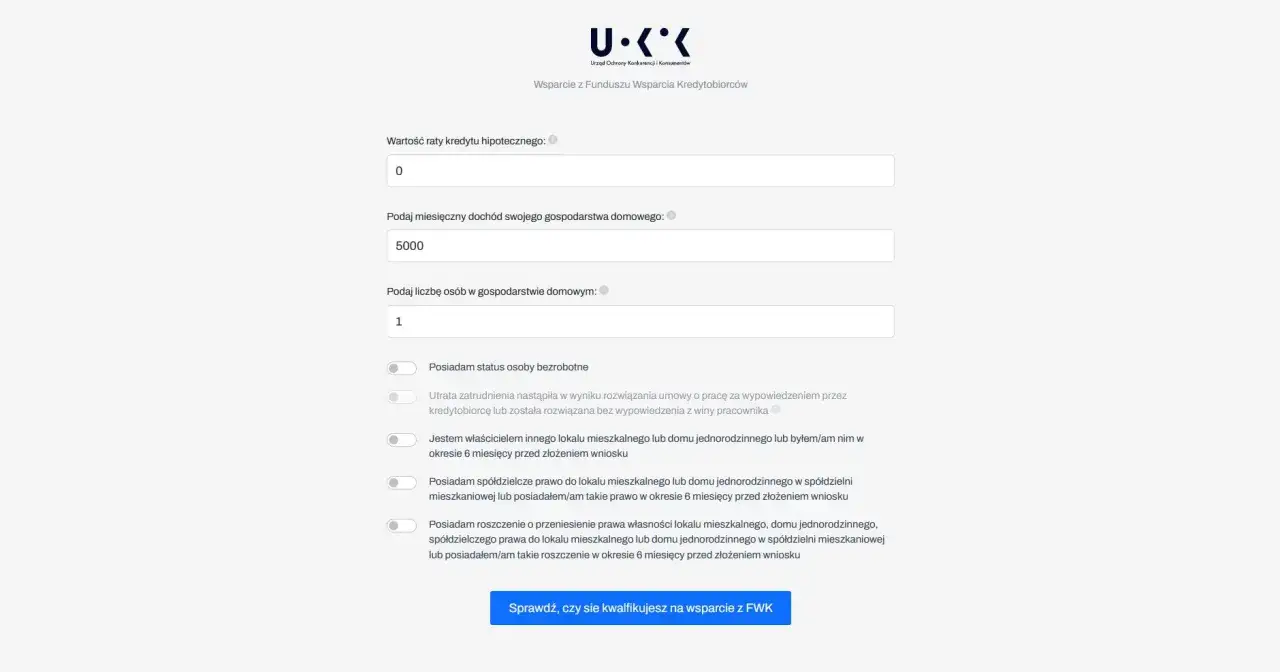

Podstawowa zasada jest prosta: trzeba wykazać jedną z kilku przesłanek, a nie wszystkie naraz. W praktyce liczy się zarówno aktualna sytuacja zawodowa, jak i to, jak mocno rata obciąża dochód gospodarstwa domowego.

| Przesłanka | Co to znaczy w praktyce | Na co uważać |

|---|---|---|

| Bezrobocie | W dniu złożenia wniosku co najmniej jeden z kredytobiorców ma status osoby bezrobotnej. | Utrata pracy nie może nastąpić z winy kredytobiorcy. |

| Wysoki wskaźnik RdD | Miesięczna rata kredytu przekracza 40% miesięcznych dochodów gospodarstwa domowego. | Trzeba policzyć realny stosunek raty do dochodu, a nie opierać się na przybliżeniu. |

| Niski dochód po odjęciu raty | Dochód gospodarstwa domowego po odjęciu kosztu obsługi kredytu nie przekracza ustawowego progu. | W praktyce MF podaje dziś 1 940 zł dla gospodarstwa jednoosobowego i 1 500 zł na osobę w gospodarstwie wieloosobowym. |

Do tego dochodzą ograniczenia, które często umykają w pierwszym czytaniu zasad. Pomoc nie będzie przyznana, jeśli umowa kredytu została wypowiedziana przed złożeniem wniosku, jeśli ktoś z kredytobiorców korzystał już z tej formy wsparcia na zasadach ustawowych, albo jeśli w dniu złożenia wniosku masz albo niedawno miałeś inną nieruchomość, spółdzielcze prawo do lokalu lub roszczenie o przeniesienie własności. Nie zadziała też wtedy, gdy utratę pracy pokrywa polisa ubezpieczenia spłaty kredytu.

W praktyce to oznacza jedno: sam niski dochód nie wystarczy, jeśli formalnie wypadasz z jednej z wyłączających sytuacji. Dlatego przed złożeniem wniosku warto policzyć nie tylko ratę, ale też sprawdzić historię własności i status umowy kredytowej. Gdy to jest jasne, można przejść do tego, ile pieniędzy faktycznie da się uzyskać i jak wygląda późniejszy zwrot.

Ile można dostać i jak oddaje się środki

Obecnie wsparcie może być wypłacane maksymalnie przez 40 miesięcy, a miesięczna kwota nie może przekroczyć 3 000 zł. To oznacza, że łączny limit wsparcia sięga 120 000 zł, ale realna wysokość zależy od Twojej raty i od tego, ile bank uzna za zasadne w konkretnej sytuacji. Środki trafiają do banku, nie do kredytobiorcy, więc od razu zasilają spłatę zobowiązania.

| Forma pomocy | Limit | Najważniejsza cecha |

|---|---|---|

| Wsparcie rat | Do 40 miesięcy i maksymalnie 3 000 zł miesięcznie | Zmniejsza bieżące obciążenie budżetu domowego |

| Pożyczka na spłatę zadłużenia | Do 120 000 zł | Dotyczy długu po sprzedaży kredytowanej nieruchomości |

| Zwrot wsparcia | 200 rat po 2 latach karencji | Raty są nieoprocentowane |

| Umorzenie | Po spłacie 134 rat bez opóźnień | Reszta może zostać umorzona |

Najbardziej praktyczny jest tu przykład liczbowy. Jeśli rata wynosi 3 600 zł, fundusz może pokryć 3 000 zł, a Ty dopłacasz 600 zł. Po zakończeniu okresu wsparcia zwrot zaczyna się po 2 latach, w 200 nieoprocentowanych ratach po 600 zł. Jeżeli spłacisz 134 raty terminowo, pozostałe 66 rat nie będzie musiało być oddawane, co daje umorzenie rzędu 39 600 zł przy maksymalnym wsparciu.

W przypadku pożyczki po sprzedaży nieruchomości mechanizm jest prostszy: jeśli cena sprzedaży nie zamknęła kredytu, możesz wnioskować o pokrycie brakującej części, ale nie więcej niż 120 000 zł. To rozwiązanie ma sens głównie wtedy, gdy sprzedaż była już konieczna, a dług mimo tego nadal został. Sama kwota i sposób zwrotu są ważne, ale równie ważne jest to, jak przejść przez formalności bez zbędnych błędów.

Jak złożyć wniosek bez zbędnych pomyłek

Wniosek składa się w banku, który udzielił kredytu mieszkaniowego, a nie w samym BGK. To bank przyjmuje dokumenty, sprawdza warunki i przekazuje dalej informacje potrzebne do uruchomienia wsparcia. Z mojego punktu widzenia to ważne, bo wiele osób szuka pomocy w niewłaściwym miejscu i traci czas na niepotrzebne telefony.

- Sprawdź, czy spełniasz jedną z przesłanek: bezrobocie, wskaźnik RdD powyżej 40% albo niski dochód po odjęciu raty.

- Ustal, który bank obsługuje Twój kredyt i złóż tam wniosek.

- Przygotuj dokumenty potwierdzające sytuację finansową i zawodową; lista może się różnić między bankami.

- Jeśli chcesz pożyczki po sprzedaży mieszkania, dołącz umowę sprzedaży w terminie 14 dni od dnia sprzedaży.

- Jeżeli potrzebujesz promesy, najpierw zawrzyj przedwstępną umowę sprzedaży kredytowanej nieruchomości.

W praktyce bank zwykle prosi o dane, które pozwalają policzyć dochód i sprawdzić, czy przesłanka rzeczywiście występuje. W niektórych przypadkach będzie to potwierdzenie statusu bezrobotnego, w innych dokumenty dochodowe albo papiery związane ze sprzedażą mieszkania. Nie zakładałbym, że jedna uniwersalna lista wystarczy do każdej sytuacji, bo szczegóły potrafią się różnić między bankami.

Po złożeniu wniosku warto jeszcze porównać FWK z innymi ruchami, które czasem dają lepszy efekt niż sama pomoc z funduszu.

Kiedy lepiej postawić na rozmowę z bankiem niż na fundusz

Nie każda trudność z ratą wymaga od razu wchodzenia w ten mechanizm. Czasem lepszy efekt daje restrukturyzacja kredytu, zmiana harmonogramu spłat albo chwilowe przestawienie budżetu, zwłaszcza jeśli problem nie jest jeszcze na tyle duży, by spełniać ustawowe progi.

| Sytuacja | Lepszy ruch | Dlaczego |

|---|---|---|

| Masz chwilowy spadek dochodów, ale nie spełniasz warunków FWK | Rozmowa z bankiem o restrukturyzacji | Można próbować zmienić wysokość raty, okres spłaty albo termin płatności |

| Rata już zjada ponad 40% dochodu | Wniosek o wsparcie z funduszu | To dokładnie ten typ sytuacji, pod który ten mechanizm został zbudowany |

| Sprzedałeś nieruchomość, ale dług nie zniknął | Pożyczka na spłatę zadłużenia | FWK domyka brakującą część zobowiązania wobec banku |

| Masz kilka kredytów i problem jest szerszy niż sama rata hipoteczna | Porządkowanie całości zadłużenia z bankiem | FWK dotyczy tylko kredytu mieszkaniowego, więc nie naprawi całego obciążenia |

Ja najczęściej patrzę na to tak: jeśli problem jest przejściowy i dotyczy wyłącznie kredytu mieszkaniowego, FWK ma sens. Jeśli jednak budżet domowy wymaga szerszej naprawy, lepiej nie czekać wyłącznie na decyzję o wsparciu, tylko równolegle negocjować z bankiem. To daje więcej scenariuszy awaryjnych i zmniejsza ryzyko, że zostaniesz z jedną kartą na stole.

Zanim klikniesz wysłanie wniosku, sprawdziłbym jeszcze kilka rzeczy, które najczęściej decydują o tym, czy pomoc przejdzie bez opóźnień.

Co sprawdziłbym przed wysłaniem wniosku

- Czy naprawdę spełniasz jedną z przesłanek i masz dokumenty, które to potwierdzają.

- Czy w ciągu ostatnich 6 miesięcy nie byłeś właścicielem innej nieruchomości albo posiadaczem prawa do lokalu.

- Czy nikt z kredytobiorców nie korzystał już z tej pomocy przy tym samym kredycie.

- Czy po okresie wsparcia dasz radę wrócić do regularnej spłaty, bo zwrot zaczyna się po 2 latach.

- Czy chodzi Ci o chwilowe odciążenie budżetu, czy o głębszą zmianę warunków kredytu.

Jeśli problem jest przejściowy, FWK potrafi naprawdę pomóc przetrwać najtrudniejszy moment bez utraty płynności. Jeśli sytuacja finansowa jest trwale słaba, najlepiej potraktować ten instrument jako jeden z elementów większego planu, a nie jedyne rozwiązanie. Wtedy decyzja o wsparciu jest po prostu bardziej rozsądna i mniej ryzykowna dla domowego budżetu.