Kluczowe informacje o obligacjach trzyletnich (TOS)

- Trzyletnie obligacje skarbowe (TOS) oferują stałe oprocentowanie przez cały okres inwestycji

- Ich nominalna wartość to 100 zł, a zysk jest przewidywalny od momentu zakupu

- Odsetki są kapitalizowane rocznie, a ich wypłata następuje po 3 latach

- Skarb Państwa gwarantuje ich wykup, co czyni je jedną z najbezpieczniejszych form oszczędzania

- Wcześniejszy wykup jest możliwy, ale wiąże się z opłatą karną, np. 1,00 zł od obligacji

- Obligacje TOS cieszyły się dużą popularnością, stanowiąc 27% sprzedaży obligacji skarbowych w marcu 2026 roku

Obligacje trzyletnie (TOS) pod lupą: Czym są i jak dokładnie działają?

Trzyletnie obligacje skarbowe, znane jako TOS, to papiery wartościowe emitowane przez Skarb Państwa. Ich podstawowa cecha to wartość nominalna wynosząca 100 złotych, co czyni je dostępnymi dla szerokiego grona inwestorów. Główną i najbardziej cenioną zaletą tych obligacji jest ich niezmienna przewidywalność. Już w momencie zakupu dokładnie wiesz, jaki zysk osiągniesz po upływie trzech lat, co pozwala na precyzyjne planowanie finansowe.

Stały procent na 3 lata: Mechanizm działania obligacji TOS

Kluczowym elementem, który wyróżnia obligacje TOS, jest ich oprocentowanie. Jest ono stałe i ustalane na początku okresu emisji, obowiązując przez cały, trzyletni czas trwania inwestycji. Oznacza to, że niezależnie od wahań na rynkach finansowych czy zmian stóp procentowych, Twój zysk jest z góry znany i gwarantowany. Ta pewność jest niezwykle cenna dla inwestorów, którzy szukają stabilności i chcą unikać nieprzewidzianych zwrotów akcji.

Roczna kapitalizacja odsetek: Jak Twój zysk rośnie z roku na rok?

Mechanizm naliczania odsetek w obligacjach TOS opiera się na rocznej kapitalizacji. Po każdym roku inwestycji naliczone odsetki są automatycznie doliczane do Twojego kapitału. Co to oznacza w praktyce? W kolejnym roku oprocentowanie będzie naliczane nie tylko od pierwotnej kwoty, ale również od tych dopisanych odsetek. Taki proces, zwany potrójnym procentowaniem, sprawia, że Twój zysk systematycznie rośnie. Pełna kwota narosłych odsetek jest wypłacana jednorazowo po zakończeniu trzyletniego okresu inwestycji.

Bezpieczeństwo gwarantowane przez Skarb Państwa: Dlaczego to najbezpieczniejsza przystań dla oszczędności?

Jednym z fundamentalnych atutów obligacji skarbowych, w tym TOS, jest ich bezpieczeństwo. Gwarantem wykupu obligacji wraz z należnymi odsetkami jest Skarb Państwa. Oznacza to, że ryzyko utraty zainwestowanych środków jest praktycznie zerowe. W świecie finansów, gdzie zmienność i ryzyko są na porządku dziennym, taka gwarancja czyni obligacje skarbowe jedną z najbezpieczniejszych form lokowania kapitału, idealną dla osób, które priorytetowo traktują ochronę swoich oszczędności.

Czy stałe oprocentowanie wciąż się opłaca? Analiza zysków i ryzyka

Wybór obligacji o stałym oprocentowaniu, takich jak TOS, rodzi naturalne pytania o ich opłacalność w dynamicznie zmieniającym się otoczeniu gospodarczym. Choć przewidywalność zysku jest kusząca, warto spojrzeć na to zagadnienie z perspektywy potencjalnych zagrożeń, zwłaszcza inflacji.

Obligacje 3-letnie kontra inflacja: Kiedy pewny zysk może okazać się stratą?

Głównym wyzwaniem dla obligacji o stałym oprocentowaniu jest inflacja. Jeśli tempo wzrostu cen jest wyższe niż oprocentowanie obligacji, realna wartość Twoich oszczędności może spadać. Oznacza to, że mimo nominalnego zysku, po uwzględnieniu inflacji, za trzy lata będziesz mógł kupić za swoje pieniądze mniej niż dzisiaj. Jest to kluczowe ryzyko, które należy wziąć pod uwagę, decydując się na inwestycję w TOS, szczególnie w okresach podwyższonej lub rosnącej inflacji.

Symulacja zysku: Ile dokładnie zarobisz na obligacjach TOS po 3 latach? (Przykładowe wyliczenia)

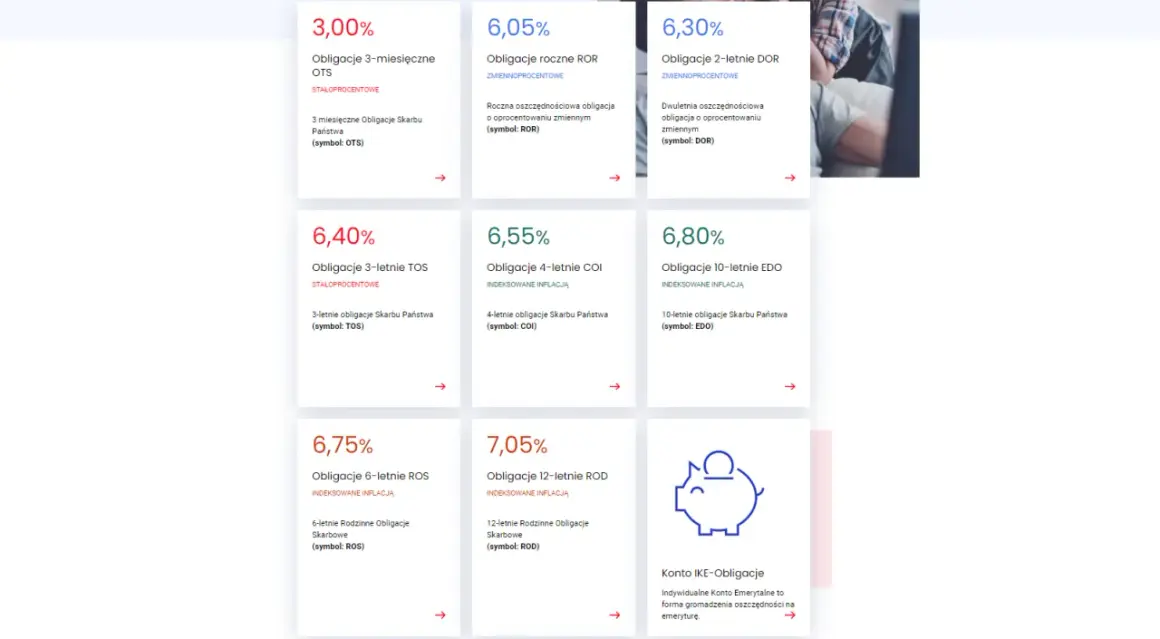

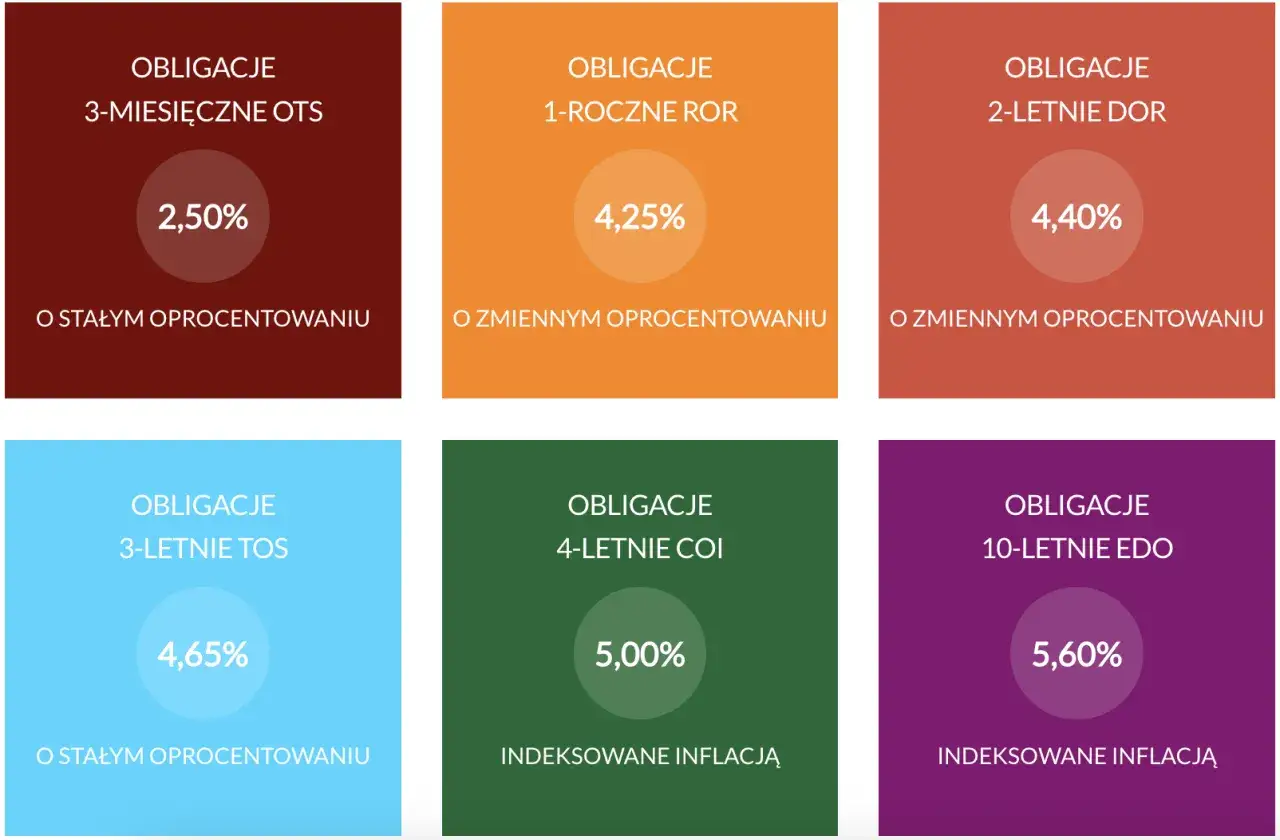

Aby lepiej zobrazować potencjalny zysk, przyjrzyjmy się przykładowym wyliczeniom. Na przykład, w ofercie z marca 2026 roku, oprocentowanie obligacji TOS wynosiło 4,40% w skali roku. Inwestując 1000 zł w jedną obligację o wartości nominalnej 100 zł (czyli kupując 10 sztuk), przy oprocentowaniu 4,40% rocznie i rocznej kapitalizacji odsetek, po trzech latach otrzymasz następujący zysk:

- Rok 1: 1000 zł * 4,40% = 44 zł

- Rok 2: (1000 zł + 44 zł) * 4,40% = 1044 zł * 4,40% = 45,94 zł

- Rok 3: (1044 zł + 45,94 zł) * 4,40% = 1089,94 zł * 4,40% = 47,96 zł

Łączny zysk po 3 latach wyniesie około 137,90 zł (44 zł + 45,94 zł + 47,96 zł). Po odliczeniu podatku od zysków kapitałowych (tzw. "podatku Belki"), realny zysk będzie niższy.

Wcześniejszy wykup obligacji – ile kosztuje zerwanie inwestycji przed czasem?

Choć obligacje TOS są instrumentem trzyletnim, istnieje możliwość ich wcześniejszego wykupu. Należy jednak pamiętać, że taka decyzja wiąże się z poniesieniem opłaty karnej. Opłata ta pomniejsza należne odsetki. Przykładowo, dla emisji od września 2024 roku, opłata wynosiła 1,00 zł od każdej obligacji. Oznacza to, że jeśli zdecydujesz się na wcześniejszy wykup, otrzymasz kwotę zainwestowanego kapitału pomniejszoną o naliczone, ale nie do końca należne odsetki oraz o wspomnianą opłatę.

Obligacje 3-letnie (TOS) vs. 4-letnie (COI): Które wybrać w obecnej sytuacji?

Decydując się na obligacje skarbowe, często stajemy przed wyborem między różnymi typami papierów wartościowych. Dziś porównamy trzyletnie obligacje skarbowe (TOS) z popularnymi obligacjami czteroletnimi indeksowanymi inflacją (COI), aby pomóc Ci wybrać opcję najlepiej dopasowaną do Twoich potrzeb.

Stały zysk (TOS) czy ochrona przed inflacją (COI)? Porównanie kluczowych różnic

Podstawowa różnica między TOS a COI leży w mechanizmie oprocentowania. Obligacje TOS oferują stałe, z góry znane oprocentowanie przez cały okres inwestycji. Jest to ich główna zaleta przewidywalność. Z kolei obligacje COI mają oprocentowanie zmienne, powiązane z wskaźnikiem inflacji. Oznacza to, że ich oprocentowanie zmienia się w zależności od tego, jak szybko rosną ceny. W warunkach wysokiej inflacji, COI mogą zapewnić lepszą ochronę realnej wartości kapitału, podczas gdy w okresach niskiej inflacji, stałe oprocentowanie TOS może okazać się bardziej korzystne.

Dla kogo obligacje 3-letnie będą lepszym wyborem? Profil idealnego inwestora

Obligacje trzyletnie (TOS) są doskonałym wyborem dla inwestorów, którzy cenią sobie przede wszystkim bezpieczeństwo i przewidywalność. Jeśli należysz do osób, które nie lubią ryzyka, wolą mieć jasność co do przyszłych zysków i nie chcą martwić się wahaniami rynkowymi czy inflacją, TOS będą dla Ciebie odpowiednie. Są idealne do budowania poduszki finansowej, oszczędzania na konkretny, krótko- lub średnioterminowy cel, gdzie stabilność jest kluczowa.

Kiedy warto zaryzykować i postawić na obligacje indeksowane inflacją?

Jeśli obecna sytuacja gospodarcza charakteryzuje się wysoką lub rosnącą inflacją, a Twoim priorytetem jest ochrona realnej wartości Twoich oszczędności, obligacje indeksowane inflacją (COI) mogą okazać się lepszym rozwiązaniem. Pozwalają one "nadążyć" za wzrostem cen, zapewniając potencjalnie wyższy zwrot w okresach, gdy inflacja jest wysoka. Warto jednak pamiętać, że ich oprocentowanie jest zmienne i trudniejsze do przewidzenia z góry.Jakie są alternatywy? Krótkie porównanie z innymi formami oszczędzania

Rynek finansowy oferuje wiele możliwości lokowania kapitału. Poza obligacjami skarbowymi, warto rozważyć inne popularne instrumenty, aby dokonać świadomego wyboru.

Obligacje 3-letnie a lokata bankowa: Gdzie Twoje pieniądze zarobią więcej?

Lokaty bankowe są często pierwszym wyborem osób szukających bezpiecznego sposobu na oszczędzanie. Podobnie jak obligacje TOS, oferują one zazwyczaj stałe oprocentowanie na określony czas. Kluczową różnicą jest gwarancja. Depozyty bankowe są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do określonej kwoty, podczas gdy obligacje skarbowe są gwarantowane przez Skarb Państwa, co jest uznawane za jeszcze wyższy poziom bezpieczeństwa. Oprocentowanie lokat bywa zmienne i często niższe niż w przypadku obligacji skarbowych, zwłaszcza tych o dłuższym terminie zapadalności. Elastyczność lokat jest zazwyczaj większa, gdyż często można je zerwać bez utraty odsetek (choć zależy to od warunków umowy).Inne horyzonty czasowe: Czy obligacje roczne (ROR) lub 10-letnie (EDO) mogą być lepszą opcją?

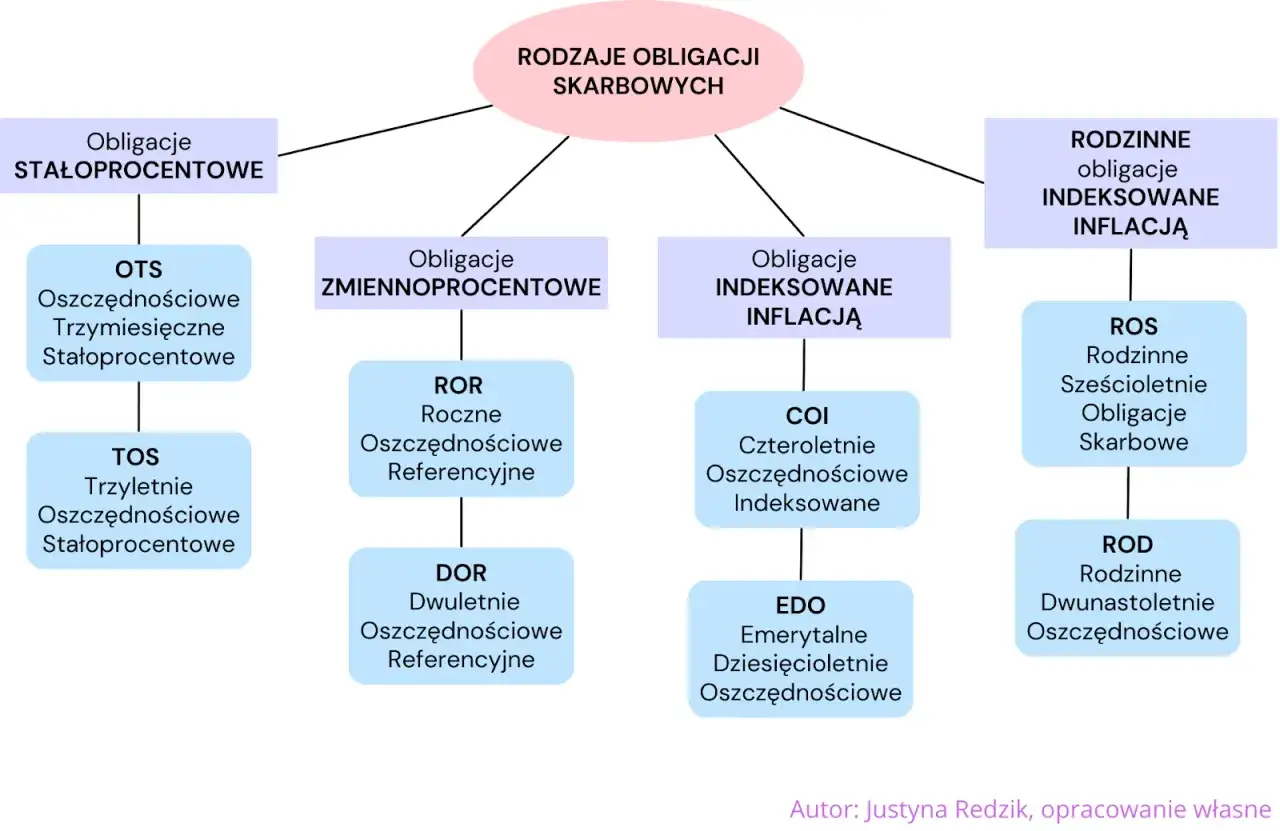

Oprócz obligacji trzyletnich, Skarb Państwa oferuje również inne rodzaje obligacji. Obligacje roczne (ROR) są idealne dla osób potrzebujących bardzo krótkoterminowej lokaty, gdzie płynność jest kluczowa, a ryzyko inflacji mniej istotne. Z kolei obligacje dziesięcioletnie (EDO) indeksowane inflacją, choć mają dłuższy horyzont czasowy, oferują silniejszą ochronę przed inflacją w długim terminie. Wybór między nimi zależy od Twoich indywidualnych potrzeb, horyzontu czasowego inwestycji i tolerancji na ryzyko.

Praktyczny poradnik inwestora: Jak i gdzie kupić obligacje trzyletnie?

Zakup obligacji skarbowych, w tym trzyletnich (TOS), jest procesem stosunkowo prostym i dostępnym dla każdego inwestora. Oto, jak możesz to zrobić krok po kroku.

Krok po kroku: Proces zakupu obligacji przez internet

- Wybór obligacji: Zdecyduj, który typ obligacji (np. TOS) chcesz kupić i zapoznaj się z aktualnymi warunkami emisji.

- Otwarcie rachunku rejestrowego: Aby kupić obligacje skarbowe, musisz posiadać rachunek rejestrowy obligacji. Możesz go otworzyć w jednym z banków prowadzących sprzedaż obligacji skarbowych (np. PKO Bank Polski) lub w domu maklerskim.

- Złożenie zlecenia: Po otwarciu rachunku, możesz złożyć zlecenie zakupu obligacji poprzez bankowość elektroniczną lub aplikację mobilną. Podajesz liczbę obligacji, które chcesz nabyć.

- Dokonanie płatności: Następnie dokonujesz przelewu środków na pokrycie wartości zakupionych obligacji.

Cały proces jest intuicyjny i można go przeprowadzić bez wychodzenia z domu.

Co to jest cena zamiany i kiedy warto z niej skorzystać?

Cena zamiany to mechanizm, który pozwala na wymianę posiadanych obligacji na inne, nowo emitowane papiery wartościowe. Jest to opcja dostępna dla inwestorów, którzy chcą kontynuować inwestowanie, ale zależy im na zmianie warunków na przykład na przejściu z obligacji o stałym oprocentowaniu na te indeksowane inflacją, lub po prostu na przedłużeniu inwestycji na kolejny okres. Warto skorzystać z ceny zamiany, gdy nowe emisje oferują korzystniejsze warunki, a Ty chcesz uniknąć opłat związanych z wcześniejszym wykupem i ponownym zakupem.

Werdykt: Czy warto inwestować w obligacje 3-letnie?

Podsumowując naszą analizę, czas odpowiedzieć na kluczowe pytanie: czy inwestycja w trzyletnie obligacje skarbowe (TOS) jest opłacalna i dla kogo będzie najlepszym wyborem?

Kluczowe "za" i "przeciw" w pigułce

-

Za:

- Niezwykłe bezpieczeństwo: Gwarancja Skarbu Państwa minimalizuje ryzyko utraty kapitału.

- Przewidywalność zysku: Stałe oprocentowanie pozwala na dokładne zaplanowanie przyszłych dochodów.

- Prostota i dostępność: Łatwy zakup i niska bariera wejścia (wartość nominalna 100 zł).

-

Przeciw:

- Ryzyko inflacji: W okresach wysokiej inflacji realna wartość oszczędności może spadać.

- Opłata za wcześniejszy wykup: Zerwanie inwestycji przed terminem wiąże się z kosztami.

- Potencjalnie niższy zysk: W porównaniu do bardziej ryzykownych instrumentów, zysk może być niższy.

Przeczytaj również: Obligacje Getin Noble Banku - Jak odzyskać pieniądze po umorzeniu?

Finalne rekomendacje: Jak podjąć świadomą decyzję dopasowaną do Twoich celów?

Trzyletnie obligacje skarbowe (TOS) są doskonałym narzędziem dla inwestorów, którzy szukają bezpiecznego i przewidywalnego sposobu na pomnożenie kapitału w średnim terminie. Jeśli Twoim priorytetem jest ochrona oszczędności, a zmienność rynkowa budzi Twój niepokój, TOS będą dla Ciebie dobrym wyborem. Szczególnie sprawdzą się jako element dywersyfikacji portfela lub jako miejsce do przechowywania środków przeznaczonych na konkretny cel w perspektywie najbliższych trzech lat. Pamiętaj jednak, aby zawsze dostosować decyzję inwestycyjną do swojej indywidualnej sytuacji finansowej, horyzontu czasowego i akceptowalnego poziomu ryzyka. Warto również śledzić bieżące wskaźniki inflacji, które mogą wpłynąć na realną wartość Twoich zysków.