Jak obliczyć zysk z polskich obligacji skarbowych i co musisz wiedzieć przed inwestycją

- Polskie obligacje skarbowe to bezpieczna forma inwestycji detalicznej, dostępna w różnych typach

- Wartość nominalna jednej obligacji to 100 zł

- Istnieją obligacje o oprocentowaniu stałym, zmiennym (zależnym od stopy referencyjnej NBP) oraz indeksowanym inflacją (z marżą)

- Kluczowy jest podatek Belki (19%), potrącany od zysków kapitałowych

- Podatek może być pobierany jednorazowo (przy kapitalizacji) lub cyklicznie (przy wypłacie odsetek)

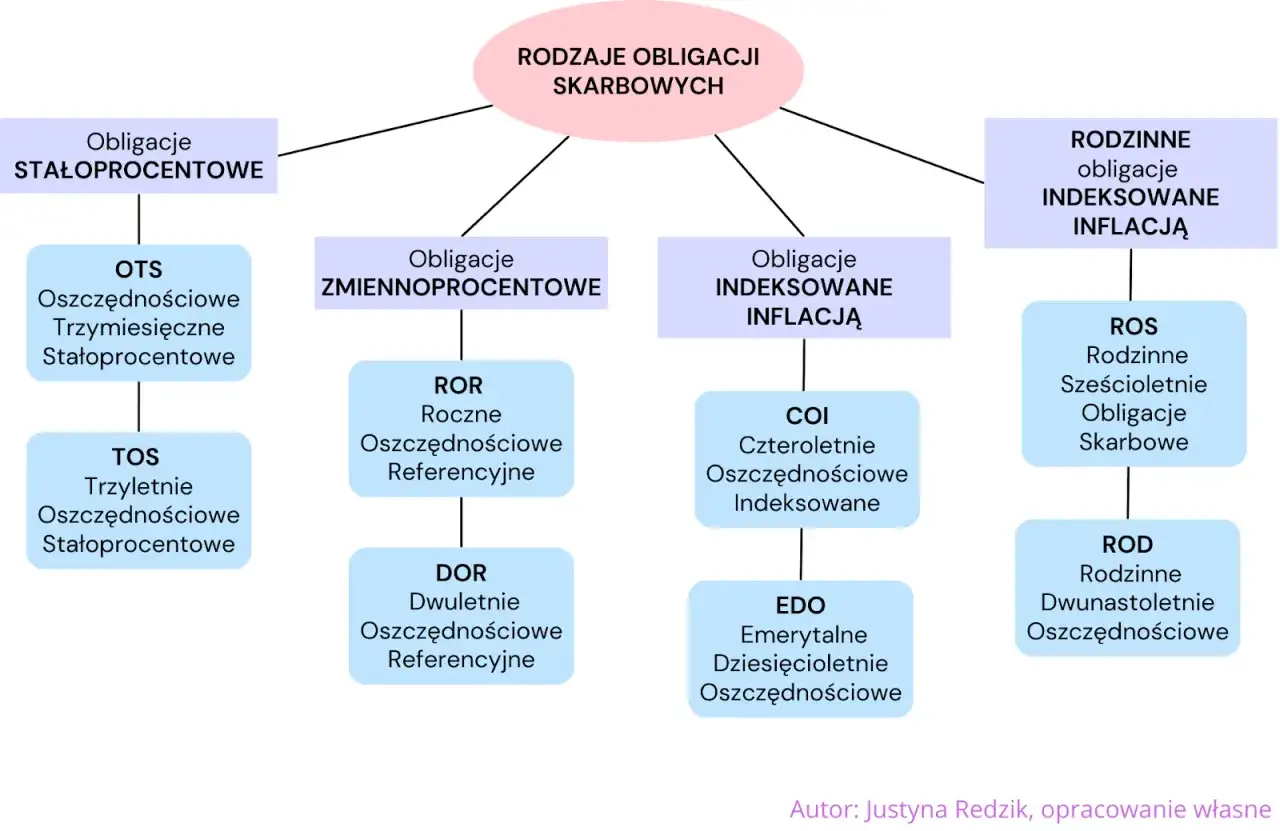

- Dostępne są obligacje 3-miesięczne (OTS), 1-roczne (ROR), 2-letnie (DOR), 3-letnie (TOS), 4-letnie (COI), 10-letnie (EDO) oraz rodzinne (ROS, ROD)

Zanim zaczniesz liczyć: Dlaczego Polacy coraz chętniej wybierają obligacje skarbowe

W ostatnich latach obserwujemy wzrost zainteresowania inwestycjami w polskie obligacje skarbowe. To zrozumiałe, biorąc pod uwagę ich charakterystykę. Są one postrzegane jako jedna z najbezpieczniejszych form lokowania kapitału na rynku detalicznym. W przeciwieństwie do akcji czy bardziej złożonych instrumentów finansowych, obligacje skarbowe oferują przewidywalność i niskie ryzyko, co jest szczególnie cenne w niepewnych czasach gospodarczych. Stanowią one atrakcyjną alternatywę dla tradycyjnych lokat bankowych, często oferując nieco wyższe oprocentowanie, przy zachowaniu wysokiego poziomu bezpieczeństwa.

Gwarancja Skarbu Państwa – co w praktyce oznacza dla Twoich pieniędzy

Kluczowym argumentem przemawiającym za obligacjami skarbowymi jest ich gwarancja. Oznacza to, że emitentem jest Skarb Państwa, który ma zdolność do regulowania swoich zobowiązań. W praktyce przekłada się to na minimalne ryzyko utraty zainwestowanego kapitału. Nawet w przypadku trudności gospodarczych, państwo ma narzędzia, aby wywiązać się ze swoich zobowiązań wobec posiadaczy obligacji. To właśnie to poczucie bezpieczeństwa sprawia, że wiele osób, zwłaszcza tych, które dopiero zaczynają inwestować lub preferują konserwatywne podejście do finansów, decyduje się na ten instrument.

Inflacja a oszczędności – jak obligacje pomagają chronić wartość kapitału

Wysoka inflacja potrafi znacząco uszczuplić realną wartość naszych oszczędności. Trzymane na nieoprocentowanych kontach pieniądze tracą na sile nabywczej. W tym kontekście obligacje skarbowe, zwłaszcza te indeksowane inflacją, stają się ważnym narzędziem ochrony kapitału. Obligacje takie jak COI, EDO, ROS czy ROD mają na celu zapewnienie zwrotu z inwestycji co najmniej na poziomie inflacji, a często nawet ją przewyższającego dzięki dodatkowej marży. Dzięki temu Twoje pieniądze nie tylko pracują, ale przede wszystkim zachowują swoją wartość w obliczu rosnących cen.

Kalkulator zysku z obligacji skarbowych: Oblicz swój potencjalny dochód krok po kroku

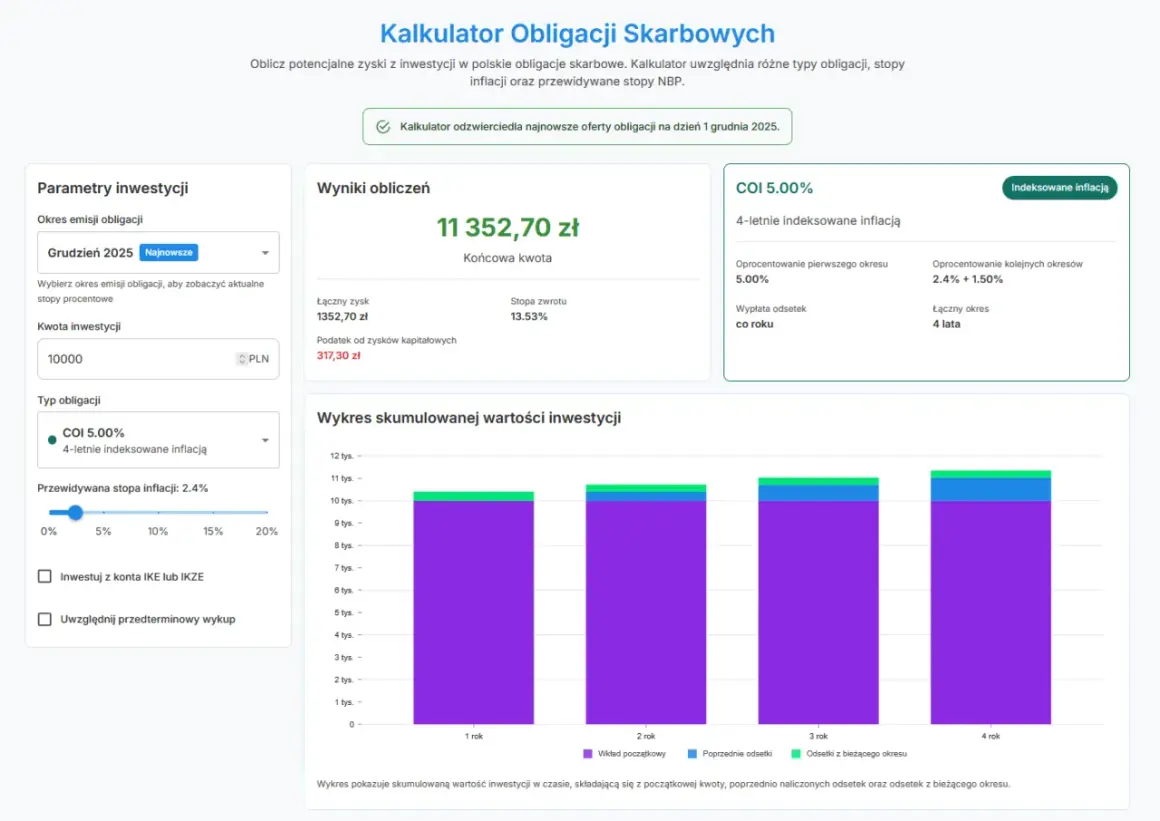

Samodzielne obliczenie potencjalnego zysku z obligacji skarbowych nie jest skomplikowane, jeśli znamy podstawowe zasady. Poniżej znajdziesz instrukcję, która pozwoli Ci krok po kroku oszacować, ile możesz zarobić, inwestując w polskie obligacje skarbowe.Krok 1: Wprowadź kwotę inwestycji i wybierz rodzaj obligacji

Pierwszym krokiem jest określenie, ile chcesz zainwestować. Pamiętaj, że wartość nominalna jednej obligacji to 100 zł. Jeśli chcesz zainwestować 1000 zł, kupujesz 10 obligacji. Następnie musisz wybrać rodzaj obligacji, który najlepiej odpowiada Twoim potrzebom i celom inwestycyjnym. Wybór ten ma kluczowe znaczenie, ponieważ różne typy obligacji (np. OTS, ROR, TOS, COI, EDO, ROS, ROD) oferują różne mechanizmy oprocentowania i terminy zapadalności, co bezpośrednio wpływa na potencjalny zysk.

Krok 2: Oprocentowanie stałe, zmienne czy indeksowane – co to oznacza dla Twojego zysku

Każdy rodzaj obligacji ma przypisany określony sposób naliczania odsetek. Obligacje o oprocentowaniu stałym (np. OTS, TOS) oferują z góry znaną stopę zwrotu przez określony czas. Obligacje o oprocentowaniu zmiennym (np. ROR, DOR) mają stawkę oprocentowania powiązaną ze stopą referencyjną Narodowego Banku Polskiego, która może się zmieniać. Z kolei obligacje indeksowane inflacją (np. COI, EDO, ROS, ROD) oferują oprocentowanie zależne od wskaźnika inflacji, powiększone o stałą marżę. Aby poznać aktualne stawki oprocentowania dla poszczególnych typów obligacji, warto regularnie sprawdzać informacje na oficjalnych stronach, takich jak obligacjeskarbowe.pl.

Krok 3: Podatek Belki (19%) – klucz do obliczenia realnego zarobku netto

Po obliczeniu zysku brutto, czyli sumy wszystkich naliczonych odsetek, musisz uwzględnić podatek od zysków kapitałowych, potocznie zwany podatkiem Belki. Jego stawka wynosi 19% i jest automatycznie potrącana przez pośrednika (np. bank lub dom maklerski) przy wypłacie lub kapitalizacji odsetek. Ważne jest, aby zrozumieć, kiedy podatek jest pobierany. W przypadku obligacji z kapitalizacją odsetek (gdzie odsetki są dodawane do kapitału i od nich również naliczane są odsetki), podatek jest pobierany jednorazowo na koniec okresu inwestycji, od całości wypracowanego zysku. Natomiast w przypadku obligacji z okresową wypłatą odsetek, podatek jest potrącany przy każdej takiej wypłacie.

Które obligacje skarbowe wybrać? Przegląd dostępnych opcji

Ministerstwo Finansów oferuje inwestorom indywidualnym szeroki wachlarz obligacji skarbowych, z których każda ma swoje unikalne cechy. Wybór odpowiedniego typu zależy od Twoich celów inwestycyjnych, horyzontu czasowego oraz tolerancji na ryzyko. Poniżej przedstawiam przegląd dostępnych opcji, aby ułatwić Ci podjęcie decyzji.

Na krótki termin i bez ryzyka: 3-miesięczne (OTS) i roczne (ROR)

Obligacje 3-miesięczne (OTS) to opcja dla tych, którzy szukają krótkoterminowej lokaty z gwarantowanym, stałym oprocentowaniem. Są one idealne do przechowywania nadwyżek finansowych na krótki okres. Z kolei obligacje 1-roczne (ROR) charakteryzują się zmiennym oprocentowaniem, które jest powiązane ze stopą referencyjną NBP. Odsetki są wypłacane co miesiąc, co daje pewien bieżący dochód, ale ich wysokość może się zmieniać wraz ze zmianami stóp procentowych.

Ochrona przed zmianami stóp procentowych: 2-letnie (DOR) i 3-letnie (TOS)

Obligacje 2-letnie (DOR) działają podobnie do ROR, oferując zmienne oprocentowanie oparte na stopie referencyjnej NBP, ale z dodatkową marżą. Odsetki są tu również wypłacane miesięcznie. Jeśli preferujesz pewność stałego dochodu przez dłuższy czas, obligacje 3-letnie (TOS) mogą być lepszym wyborem. Charakteryzują się one stałym oprocentowaniem przez cały 3-letni okres, a odsetki są kapitalizowane rocznie, co oznacza, że naliczone odsetki są dodawane do kapitału i od nich również naliczane są kolejne odsetki, potęgując zysk.

Twoja tarcza antyinflacyjna: 4-letnie (COI) i 10-letnie (EDO)

W okresach podwyższonej inflacji, obligacje 4-letnie (COI) i 10-letnie (EDO) stanowią skuteczną ochronę kapitału. W pierwszym roku inwestycji oprocentowanie jest stałe. Następnie, w kolejnych latach, oprocentowanie jest równe sumie wskaźnika inflacji i stałej marży. Jest to mechanizm zaprojektowany tak, aby realna wartość Twoich pieniędzy nie malała. Obligacje COI oferują roczną wypłatę odsetek, podczas gdy w przypadku EDO odsetki są kapitalizowane rocznie i wypłacane wraz z kapitałem na koniec 10-letniego okresu, co pozwala na skorzystanie z efektu procentu składanego.

Specjalna oferta dla rodzin: Czym są obligacje ROS i ROD

Ministerstwo Finansów przygotowało również specjalną ofertę dla rodzin, które są beneficjentami programu "Rodzina 800+". Obligacje ROS (6-letnie) i ROD (12-letnie) oferują oprocentowanie oparte na inflacji, ale z wyższą marżą niż w przypadku standardowych obligacji indeksowanych. Jest to dodatkowa zachęta dla rodzin do oszczędzania i inwestowania z myślą o przyszłości.

Oprocentowanie w praktyce: Skąd się bierze i jak wpływa na Twoje odsetki

Zrozumienie mechanizmów oprocentowania jest kluczowe do prawidłowego obliczenia potencjalnego zysku z obligacji skarbowych. Różne typy obligacji stosują odmienne metody naliczania odsetek, co ma bezpośredni wpływ na ostateczny dochód inwestora.

Gdzie znaleźć aktualne tabele oprocentowania obligacji

Aby podejmować świadome decyzje inwestycyjne, niezbędne jest śledzenie aktualnych stawek oprocentowania. Najbardziej wiarygodnym źródłem informacji są oficjalne strony internetowe Ministerstwa Finansów oraz dedykowane serwisy informacyjne, takie jak obligacjeskarbowe.pl. Tam znajdziesz tabele prezentujące bieżące oprocentowanie dla poszczególnych serii obligacji, co pozwoli Ci na dokładne oszacowanie przyszłych zysków.

Stopa referencyjna NBP a oprocentowanie obligacji ROR i DOR

W przypadku obligacji o zmiennym oprocentowaniu, takich jak ROR i DOR, kluczowym czynnikiem determinującym wysokość odsetek jest stopa referencyjna ustalana przez Radę Polityki Pieniężnej (RPP). Stopa ta jest publikowana przez Narodowy Bank Polski i stanowi podstawę do obliczenia oprocentowania tych obligacji. Gdy RPP podnosi stopy procentowe, oprocentowanie obligacji ROR i DOR również rośnie, co jest korzystne dla inwestora. W przeciwnym wypadku, gdy stopy spadają, odsetki od tych obligacji również maleją.

Inflacja + marża: Jak działa mechanizm obligacji COI, EDO, ROS i ROD

Obligacje indeksowane inflacją, czyli COI, EDO, ROS i ROD, oferują mechanizm ochrony kapitału przed utratą wartości spowodowaną wzrostem cen. W pierwszym roku ich oprocentowanie jest stałe i z góry znane. W kolejnych latach oprocentowanie jest ustalane jako suma wskaźnika inflacji konsumpcyjnej (CPI) publikowanego przez Główny Urząd Statystyczny oraz stałej, określonej z góry marży. Ta konstrukcja sprawia, że nawet jeśli inflacja będzie wysoka, Twoje odsetki będą rosły, a realna wartość zainwestowanych środków zostanie zachowana lub nawet zwiększona.

Podatek Belki bez tajemnic: Ile realnie zostanie w Twojej kieszeni

Podatek od zysków kapitałowych, powszechnie znany jako podatek Belki, stanowi istotny element przy obliczaniu realnego dochodu z inwestycji w obligacje skarbowe. Jego mechanizm poboru i moment naliczenia mogą wpływać na ostateczną kwotę, która trafi w Twoje ręce.

Kapitalizacja odsetek a moment pobrania podatku – kluczowa różnica

Kluczową różnicę w naliczaniu podatku Belki stanowi sposób, w jaki traktowane są naliczone odsetki. W przypadku obligacji z kapitalizacją odsetek, takich jak np. EDO czy TOS, odsetki są automatycznie dodawane do kapitału i od nich również naliczane są odsetki. W takiej sytuacji podatek w wysokości 19% jest pobierany jednorazowo na koniec okresu inwestycji, od całej sumy wypracowanych zysków. Natomiast w przypadku obligacji z okresową wypłatą odsetek, podatek jest potrącany przy każdej wypłacie, co oznacza, że otrzymujesz kwotę już po potrąceniu należności fiskalnych.

Wypłata odsetek co rok lub co miesiąc – jak wtedy naliczany jest podatek

Jeśli Twoje obligacje przewidują okresową wypłatę odsetek, czy to co miesiąc (jak w przypadku ROR czy DOR) czy co rok (jak w przypadku COI), podatek Belki jest pobierany przy każdej takiej transakcji. Oznacza to, że otrzymujesz mniejszą kwotę odsetek, ponieważ 19% jest automatycznie odejmowane przez instytucję pośredniczącą. Dla inwestora oznacza to mniejszy bieżący przepływ gotówki, ale jednocześnie rozłożenie obciążenia podatkowego w czasie.

Czy można legalnie ominąć podatek Belki inwestując w obligacje

W kontekście standardowych obligacji skarbowych dostępnych dla inwestorów indywidualnych w Polsce, nie ma możliwości legalnego ominięcia podatku Belki. Jest on obligatoryjny i automatycznie potrącany przez instytucje finansowe. Wszelkie próby unikania tego podatku byłyby niezgodne z prawem. Celem tego podatku jest opodatkowanie zysków kapitałowych, a obligacje skarbowe, mimo swojego bezpieczeństwa, generują dochód, który podlega tej regulacji.

Przykładowe symulacje: Ile można zarobić, inwestując 10 000 zł

Aby lepiej zobrazować potencjalne zyski z inwestycji w obligacje skarbowe, przygotowałem kilka przykładowych symulacji. Zakładamy inwestycję 10 000 zł na okres wskazany dla danego typu obligacji. Pamiętaj, że poniższe kwoty są przykładowe i rzeczywiste zyski mogą się różnić w zależności od faktycznego oprocentowania i inflacji w danym okresie.

Symulacja dla 3-letniej obligacji o stałym oprocentowaniu (TOS)

Załóżmy inwestycję 10 000 zł w 3-letnie obligacje TOS przy stałym oprocentowaniu wynoszącym 6% rocznie. Odsetki są kapitalizowane rocznie. W pierwszym roku naliczone zostanie 600 zł odsetek (10 000 zł * 6%). Po kapitalizacji kapitał wzrośnie do 10 600 zł. W drugim roku odsetki wyniosą 636 zł (10 600 zł * 6%), a kapitał wzrośnie do 11 236 zł. W trzecim roku odsetki wyniosą 674,16 zł (11 236 zł * 6%). Całkowity zysk brutto po 3 latach wyniesie 1 910,16 zł. Po odjęciu 19% podatku Belki (1 910,16 zł * 19% = 362,93 zł), zysk netto wyniesie 1 547,23 zł. Całkowita kwota po 3 latach to 11 547,23 zł.

Symulacja dla 4-letniej obligacji antyinflacyjnej (COI) przy założonej inflacji

Rozważmy inwestycję 10 000 zł w 4-letnie obligacje COI. W pierwszym roku zakładamy stałe oprocentowanie 6%. Odsetki wyniosą 600 zł. W kolejnych latach zakładamy inflację na poziomie 8% i marżę 1%, co daje łącznie 9% oprocentowania. W drugim roku odsetki wyniosą 900 zł (10 000 zł * 9%). W trzecim roku również 900 zł. W czwartym roku odsetki wyniosą 900 zł. Całkowity zysk brutto po 4 latach wyniesie 600 zł + 900 zł + 900 zł + 900 zł = 3 300 zł. Podatek Belki od tej kwoty to 627 zł (3 300 zł * 19%). Zysk netto wyniesie 2 673 zł. Całkowita kwota po 4 latach to 12 673 zł.

Symulacja dla 10-letniej obligacji z kapitalizacją (EDO) – potęga procentu składanego

Inwestujemy 10 000 zł w 10-letnie obligacje EDO z kapitalizacją odsetek. W pierwszym roku zakładamy oprocentowanie 6,5%. Odsetki wyniosą 650 zł. Kapitał po pierwszym roku: 10 650 zł. W kolejnych latach zakładamy inflację 7% i marżę 1,25%, co daje łącznie 8,25% oprocentowania. Dzięki procentowi składanemu, zysk z roku na rok będzie rósł. Po 10 latach, przy założeniu stałego oprocentowania w pierwszym roku i stałej inflacji oraz marży w kolejnych, całkowity zysk brutto może wynieść znacząco więcej niż w przypadku obligacji bez kapitalizacji. Dokładne obliczenie wymagałoby iteracyjnego mnożenia kapitału przez stopę zwrotu każdego roku. Przyjmując uproszczony model, gdzie odsetki są kapitalizowane co roku, końcowa kwota po 10 latach mogłaby wynieść około 22 000 zł. Zysk brutto to około 12 000 zł. Podatek Belki od tej kwoty to 2 280 zł (12 000 zł * 19%). Zysk netto wyniesie około 9 720 zł. To pokazuje potęgę procentu składanego w długim terminie.

Najczęstsze błędy przy obliczaniu zysku z obligacji – tego musisz unikać

Inwestowanie w obligacje skarbowe jest stosunkowo proste, jednak nawet w tym przypadku można popełnić błędy, które wpłyną na ostateczny wynik finansowy. Świadomość najczęściej pojawiających się pułapek pozwoli Ci ich uniknąć i cieszyć się w pełni zyskiem z inwestycji.

Pułapka mylenia zysku brutto z netto – dlaczego podatek ma znaczenie

Jednym z najczęstszych błędów jest skupianie się wyłącznie na zysku brutto, czyli sumie naliczonych odsetek, bez uwzględnienia podatku Belki. Wiele osób zapomina, że 19% zysku kapitałowego trafia do budżetu państwa. Dlatego tak ważne jest, aby zawsze obliczać zysk netto, czyli kwotę, która faktycznie pozostanie w Twojej kieszeni po potrąceniu wszystkich należności. Tylko w ten sposób można realnie ocenić rentowność inwestycji.

Niezrozumienie mechanizmu kapitalizacji odsetek

Mechanizm kapitalizacji odsetek, czyli dodawania naliczonych odsetek do kapitału, od którego następnie naliczane są kolejne odsetki, jest kluczowy dla długoterminowych inwestycji. Niezrozumienie tego procesu może prowadzić do błędnych kalkulacji, zwłaszcza przy obligacjach takich jak EDO czy TOS. Kluczowe jest uświadomienie sobie, że dzięki kapitalizacji zysk rośnie wykładniczo, a nie liniowo, co znacząco zwiększa końcową kwotę inwestycji, ale także wpływa na wysokość jednorazowego podatku pobieranego na koniec okresu.

Przeczytaj również: Jak opłacić obligacje skarbowe - Twój przewodnik krok po kroku

Ignorowanie opłat za wcześniejszy wykup obligacji

Chociaż obligacje skarbowe są generalnie bezpieczne, czasami inwestorzy decydują się na ich wcześniejszy wykup. Należy jednak pamiętać, że wcześniejszy wykup obligacji może wiązać się z dodatkowymi opłatami lub utratą części naliczonych odsetek. Te koszty mogą znacząco zmniejszyć ostateczny zysk, a nawet doprowadzić do straty. Zawsze warto sprawdzić warunki wykupu przed podjęciem takiej decyzji, aby uniknąć nieprzyjemnych niespodzianek finansowych.