IKE z obligacjami: kompleksowa analiza opłacalności i ryzyka

- Zwolnienie z podatku Belki to kluczowa korzyść IKE-Obligacje.

- Dostępne są obligacje indeksowane inflacją (EDO, COI) chroniące kapitał.

- Produkt oferowany jest wyłącznie przez Biuro Maklerskie PKO BP.

- Roczny limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- Ryzyko inflacji dotyczy obligacji o stałym oprocentowaniu, a wcześniejsza wypłata oznacza utratę ulgi.

- Gwarantem wypłacalności jest Skarb Państwa, co minimalizuje ryzyko emitenta.

IKE z obligacjami: Czy to wciąż najbezpieczniejsza przystań dla Twojej emerytury?

Dlaczego tradycyjne oszczędzanie to za mało w obliczu inflacji?

Inflacja to zjawisko, które każdego dnia podgryza siłę nabywczą Twoich pieniędzy. Lokaty bankowe, które jeszcze niedawno wydawały się bezpieczną przystanią, dziś często oferują oprocentowanie niższe niż wskaźnik inflacji. Oznacza to, że choć Twoje pieniądze nominalnie rosną, w rzeczywistości możesz kupić za nie coraz mniej. W długoterminowej perspektywie, jaką jest budowanie kapitału na emeryturę, takie rozwiązanie prowadzi do stopniowej utraty zgromadzonego majątku. Potrzebujemy strategii, które nie tylko chronią, ale i realnie pomnażają kapitał, zapewniając jego siłę nabywczą na lata.

Właśnie dlatego warto rozważyć rozwiązania, które oferują potencjalnie wyższe zyski i jednocześnie zabezpieczają Twoje oszczędności przed erozją inflacyjną. Jedną z takich strategii jest połączenie Indywidualnego Konta Emerytalnego (IKE) z obligacjami skarbowymi.

IKE i obligacje w duecie – na czym polega ten mechanizm?

Synergia między Indywidualnym Kontem Emerytalnym a obligacjami skarbowymi polega na wykorzystaniu IKE jako "opakowania" podatkowego dla inwestycji w bezpieczne papiery dłużne emitowane przez Skarb Państwa. Myśl o tym jak o specjalnym, opodatkowanym preferencyjnie schowku na Twoje długoterminowe oszczędności. Obligacje skarbowe same w sobie są stosunkowo bezpiecznym instrumentem finansowym, a dodanie do nich ulgi podatkowej związanej z IKE sprawia, że stają się one jeszcze bardziej atrakcyjne z punktu widzenia budowania kapitału emerytalnego. Jest to strategia nastawiona na długoterminowy wzrost wartości Twoich pieniędzy, z naciskiem na bezpieczeństwo i efektywność podatkową.

Kluczowa korzyść, która deklasuje inne inwestycje: jak działa zwolnienie z podatku Belki?

Podatek Belki – cichy zabójca Twoich zysków

W Polsce od zysków kapitałowych, czyli na przykład od odsetek od obligacji czy zysków ze sprzedaży akcji, odprowadzany jest 19% podatek od dochodów kapitałowych, powszechnie znany jako "podatek Belki". Ten podatek, choć niepozorny na pierwszy rzut oka, w długim terminie potrafi znacząco uszczuplić Twoje realne zyski. Wyobraź sobie, że Twoja inwestycja przyniosła 10% zysku w ciągu roku. Bez podatku Belki, po 30 latach inwestowania, Twój kapitał mógłby urosnąć do imponującej kwoty. Jednak po potrąceniu 19% podatku od każdej wypracowanej złotówki, końcowy wynik jest znacznie niższy. Efekt procentu składanego, który jest fundamentem budowania majątku, działa wtedy przeciwko Tobie.

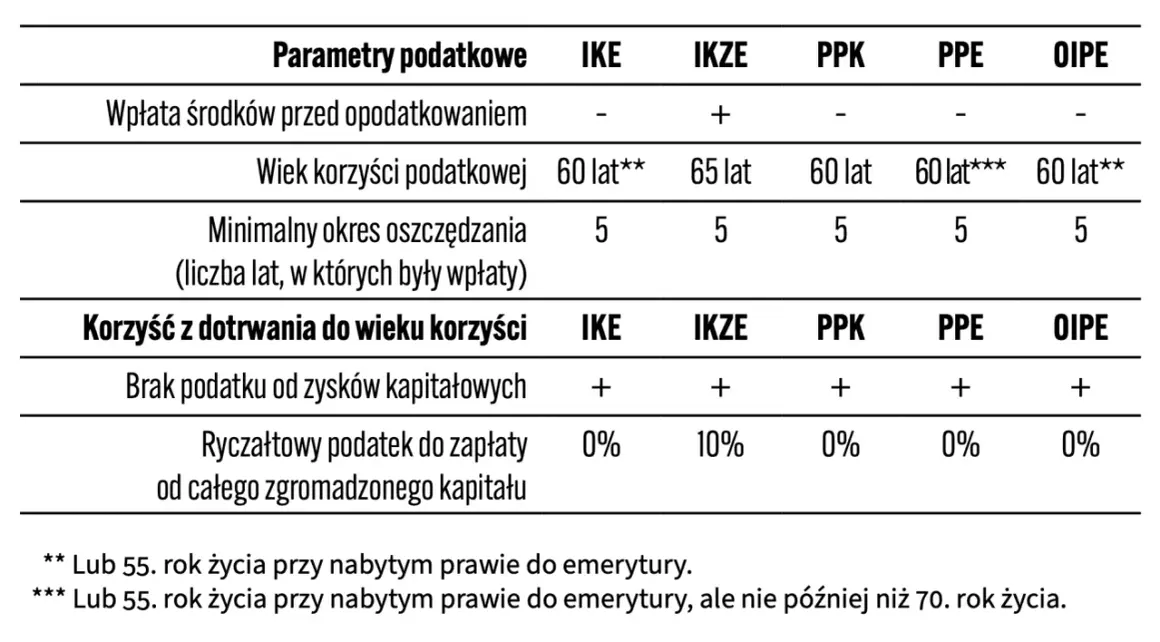

Warunki do spełnienia, by cieszyć się zyskiem bez podatku. Kiedy możesz wypłacić środki?

Aby skorzystać ze zwolnienia z podatku Belki w ramach IKE, musisz spełnić kilka kluczowych warunków. Po pierwsze, wypłata środków musi nastąpić po osiągnięciu wieku emerytalnego. Dokładniej mówiąc, jest to 60. rok życia, lub 55. rok życia, jeśli wcześniej nabyłeś uprawnienia emerytalne. Po drugie, musisz również spełnić dodatkowy warunek dotyczący okresu lub wartości wpłat. Zazwyczaj oznacza to, że musisz dokonywać wpłat na IKE przez co najmniej 5 lat kalendarzowych. Alternatywnie, można spełnić warunek, dokonując ponad 50% wszystkich wpłat nie później niż 5 lat przed datą wniosku o wypłatę środków. Dopiero spełnienie tych wszystkich kryteriów pozwala na bezproblemową wypłatę zgromadzonego kapitału, wolnego od 19% podatku.

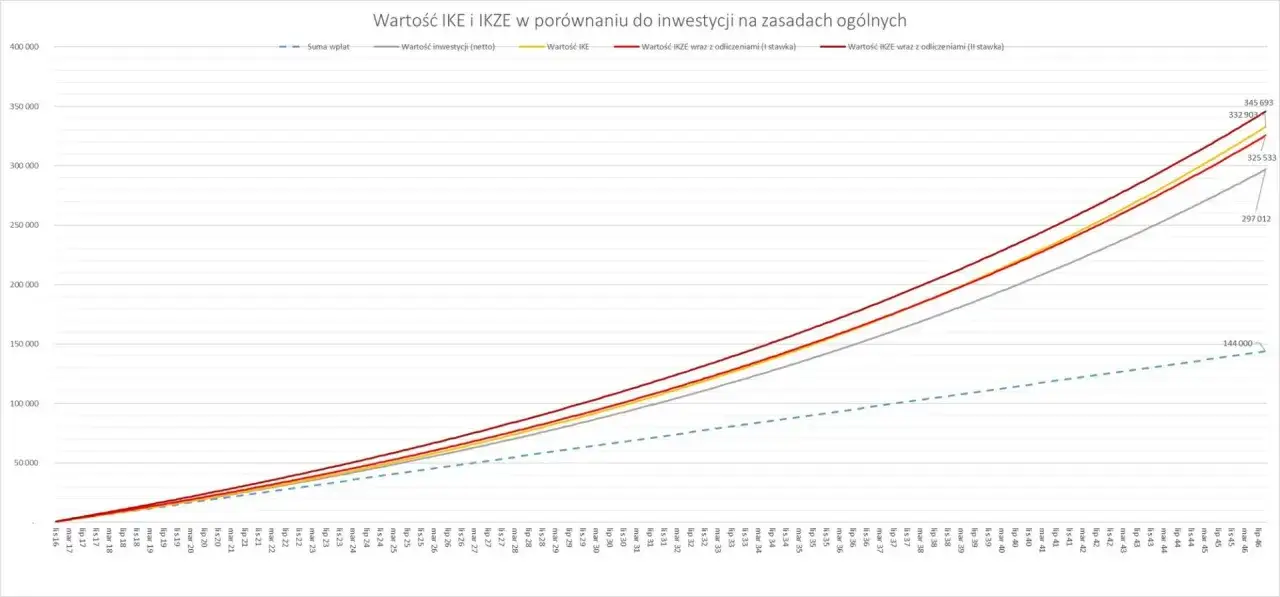

Ile realnie możesz zaoszczędzić? Symulacja zysków z podatkiem i bez niego

Wyobraźmy sobie inwestycję 10 000 zł rocznie przez 30 lat, przy założeniu stałego, realnego zysku (po inflacji) na poziomie 5% rocznie. Bez podatku Belki, po 30 latach zgromadziłbyś około 660 000 zł. Teraz dodajmy podatek Belki. Po potrąceniu 19% od zysków, Twoje oszczędności wyniosłyby około 535 000 zł. Różnica wynosi ponad 125 000 zł! To pokazuje, jak potężny wpływ na ostateczny wynik ma unikanie podatku od zysków kapitałowych. W przypadku IKE, te ponad 125 000 zł pozostaje w Twojej kieszeni, co jest ogromną korzyścią, szczególnie przy długoterminowym oszczędzaniu na emeryturę.

Jakie obligacje skarbowe możesz realnie kupić na IKE i które wybrać?

Przegląd dostępnych obligacji: od stałoprocentowych (TOS) po antyinflacyjne (COI i EDO)

W ramach konta IKE-Obligacje masz dostęp do kilku rodzajów detalicznych obligacji skarbowych, które różnią się okresem zapadalności i mechanizmem oprocentowania. Są to:- Obligacje roczne (ROR), dwuletnie (DOR) i trzyletnie (TOS): Są to obligacje o stałym oprocentowaniu, które jest ustalane na początku okresu inwestycji. Ich oprocentowanie jest zazwyczaj niższe niż obligacji indeksowanych inflacją, co czyni je mniej atrakcyjnymi w długim terminie, szczególnie w okresach rosnącej inflacji.

- Obligacje czteroletnie (COI): Są to obligacje indeksowane inflacją. Ich oprocentowanie składa się z inflacji powiększonej o stałą marżę. Są one dobrym wyborem dla osób szukających ochrony kapitału przed wzrostem cen.

- Obligacje dziesięcioletnie (EDO): Podobnie jak COI, są to obligacje indeksowane inflacją. Mają jednak znacznie dłuższy okres zapadalności, co czyni je idealnym narzędziem do długoterminowego oszczędzania na emeryturę. Ich oprocentowanie również składa się z inflacji plus marża.

Obligacje EDO (10-letnie): Dlaczego są najpopularniejszym wyborem na emeryturę?

Obligacje EDO (Emerytalne Długoterminowe Oszczędnościowe) cieszą się szczególną popularnością wśród osób budujących kapitał na emeryturę z kilku kluczowych powodów. Po pierwsze, ich 10-letni horyzont inwestycyjny idealnie wpisuje się w długoterminowy charakter oszczędzania emerytalnego. Po drugie, mechanizm indeksacji inflacją plus marża sprawia, że są one doskonałym narzędziem do ochrony siły nabywczej Twojego kapitału. Nawet jeśli inflacja będzie wysoka, Twoje pieniądze nie stracą na wartości, a dodatkowo zyskasz realną premię ponad inflację. To połączenie bezpieczeństwa, ochrony przed inflacją i przewidywalności sprawia, że EDO są często rekomendowanym wyborem dla długoterminowych inwestorów.

Jak oprocentowanie powiązane z inflacją chroni Twój kapitał?

Mechanizm indeksacji inflacją w obligacjach takich jak COI czy EDO jest kluczowy dla ochrony Twojego kapitału. Oznacza to, że oprocentowanie tych obligacji jest ustalane na podstawie wskaźnika inflacji publikowanego przez Główny Urząd Statystyczny (GUS), powiększonego o stałą, z góry określoną marżę. Na przykład, jeśli inflacja w danym roku wyniesie 5%, a marża wynosi 1%, to oprocentowanie Twojej obligacji będzie wynosić 6%. W praktyce oznacza to, że wartość Twoich pieniędzy jest na bieżąco korygowana o wzrost cen. Dzięki temu, nawet jeśli ceny dóbr i usług rosną, realna wartość Twojego zainwestowanego kapitału pozostaje nienaruszona, a nawet realnie rośnie dzięki dodatkowej marży. To skuteczna tarcza przed erozją wartości pieniądza.

Analiza opłacalności: czy zyski z IKE Obligacje pokonają inflację?

Potencjalna rentowność w scenariuszu wysokiej i niskiej inflacji

Potencjalna rentowność inwestycji w IKE-Obligacje, szczególnie tych indeksowanych inflacją (COI, EDO), jest ściśle powiązana z poziomem inflacji. W scenariuszu niskiej inflacji, gdzie wskaźnik ten utrzymuje się na niskim poziomie, realny zysk z obligacji będzie w dużej mierze zależał od oferowanej marży. W takim przypadku zysk może być umiarkowany, ale nadal pewny i chroniony przed podatkiem Belki. Natomiast w scenariuszu wysokiej inflacji, obligacje indeksowane inflacją stają się niezwykle atrakcyjne. Mechanizm indeksacji zapewnia, że Twój kapitał jest chroniony przed utratą wartości, a dodatkowa marża gwarantuje realny wzrost oszczędności. Choć obligacje o stałym oprocentowaniu (ROR, DOR, TOS) mogą wydawać się kuszące w krótkim terminie, w okresach wysokiej inflacji ich realna rentowność może spaść poniżej zera, co oznacza stratę siły nabywczej pieniądza.

Koszty, o których musisz wiedzieć: opłata za prowadzenie konta

Chociaż IKE-Obligacje oferuje znaczące korzyści podatkowe, warto pamiętać o związanych z nim kosztach. Biuro Maklerskie PKO BP pobiera niewielką, coroczną opłatę za prowadzenie rachunku IKE-Obligacje. Co istotne, przez pierwsze siedem lat oszczędzania ta opłata jest zerowa. Dopiero od ósmego roku posiadania konta, opłata wynosi 0,10% wartości nominalnej posiadanych obligacji rocznie, ale nie więcej niż 200 zł. Ta relatywnie niska opłata, szczególnie w porównaniu do potencjalnych zysków podatkowych i ochrony kapitału, nie powinna znacząco obniżyć długoterminowej opłacalności tej strategii, ale warto mieć ją na uwadze przy kalkulacji końcowych wyników.

Roczny limit wpłat: ile maksymalnie możesz zainwestować w 2026 roku?

Aby efektywnie budować kapitał emerytalny w ramach IKE, ważne jest, aby wiedzieć, ile można w nie zainwestować każdego roku. W 2026 roku roczny limit wpłat na Indywidualne Konto Emerytalne wynosi 28 260 zł. Limit ten jest ustalany corocznie, zazwyczaj na podstawie prognozowanego przeciętnego wynagrodzenia. Oznacza to, że maksymalna kwota, którą możesz zainwestować w obligacje skarbowe za pośrednictwem IKE w 2026 roku, aby w pełni skorzystać z ulgi podatkowej, wynosi właśnie tę sumę. Regularne wpłacanie maksymalnych kwot może znacząco przyspieszyć budowanie Twojego kapitału emerytalnego.

Jakie ryzyko podejmujesz? Ciemne strony IKE z obligacjami

Konsekwencje wcześniejszej wypłaty środków – kiedy tracisz ulgę podatkową?

Największym ryzykiem związanym z IKE, niezależnie od formy inwestycji, jest utrata ulgi podatkowej w przypadku wcześniejszej wypłaty środków. Jeśli zdecydujesz się na wypłatę pieniędzy przed osiągnięciem wieku 60 lat (lub 55 lat z uprawnieniami emerytalnymi) i spełnieniem dodatkowych warunków dotyczących okresu lub wartości wpłat, tracisz prawo do zwolnienia z podatku Belki. W takiej sytuacji będziesz musiał zapłacić 19% podatek od wszystkich wypracowanych zysków. To może znacząco obniżyć Twój finalny zwrot z inwestycji, czyniąc ją mniej opłacalną, a czasem nawet stratną, jeśli zyski były niewielkie.

Ryzyko inflacji przy obligacjach o stałym oprocentowaniu

Inwestowanie w obligacje o stałym oprocentowaniu, takie jak roczne (ROR), dwuletnie (DOR) czy trzyletnie (TOS), wiąże się z ryzykiem inflacji. Jeśli inflacja w okresie trwania inwestycji okaże się wyższa niż oprocentowanie tych obligacji, realna rentowność Twojej inwestycji będzie ujemna. Oznacza to, że mimo nominalnego wzrostu wartości Twoich pieniędzy, ich siła nabywcza spadnie. W praktyce, za te same pieniądze będziesz mógł kupić mniej dóbr i usług niż na początku inwestycji. Dlatego w długim terminie, szczególnie w okresach niepewności gospodarczej i rosnącej inflacji, obligacje indeksowane inflacją są zazwyczaj bezpieczniejszym wyborem.

Czy Skarb Państwa może nie wykupić obligacji? Ocena ryzyka emitenta

Obligacje skarbowe, emitowane przez Skarb Państwa, są powszechnie uznawane za jedną z najbezpieczniejszych form inwestowania na świecie. Wynika to z faktu, że emitentem jest państwo, które ma możliwość regulowania polityki fiskalnej i monetarnej, aby zapewnić terminową spłatę swoich zobowiązań. Ryzyko niewypłacalności emitenta (tzw. ryzyko defaultu) w przypadku obligacji skarbowych jest teoretycznie niewielkie, choć nigdy nie można go całkowicie wykluczyć. Jednak w praktyce, dla inwestorów indywidualnych, obligacje skarbowe są traktowane jako inwestycja o bardzo niskim ryzyku kredytowym, co stanowi ich znaczącą zaletę w porównaniu do innych instrumentów finansowych.

Praktyczny przewodnik: Jak założyć i obsługiwać konto IKE-Obligacje krok po kroku

Dlaczego IKE-Obligacje dostępne jest tylko w jednym banku?

Produkt IKE-Obligacje, który pozwala na inwestowanie w obligacje skarbowe bezpośrednio w ramach Indywidualnego Konta Emerytalnego, jest unikalną ofertą na polskim rynku. Został on stworzony i jest oferowany wyłącznie przez Biuro Maklerskie PKO Banku Polskiego. Oznacza to, że jeśli chcesz skorzystać z tej konkretnej formy oszczędzania na emeryturę, musisz założyć konto w tym właśnie banku. Jest to specyficzna strategia, która łączy ofertę bankową z produktami skarbowymi, dostępna w tej formie tylko u jednego dystrybutora.

Zakładanie konta online i w oddziale – co musisz przygotować?

Proces zakładania konta IKE-Obligacje jest stosunkowo prosty i można go przeprowadzić na dwa sposoby: online lub w placówce PKO Banku Polskiego. Niezależnie od wybranej metody, będziesz potrzebował kilku podstawowych dokumentów i informacji. Zazwyczaj jest to ważny dowód osobisty lub paszport, numer PESEL, a także dane dotyczące Twojego obecnego miejsca zamieszkania. Jeśli zakładasz konto online, będziesz musiał potwierdzić swoją tożsamość, często poprzez przelew weryfikacyjny z Twojego konta bankowego lub za pomocą wideoweryfikacji. W przypadku wizyty w oddziale, pracownik banku pomoże Ci wypełnić wszystkie niezbędne formularze.

Jak ustawić stałe zlecenie zakupu (DNOS) i zautomatyzować swoje oszczędzanie?

Aby ułatwić sobie regularne oszczędzanie i skorzystać z zalet uśredniania ceny zakupu, warto rozważyć ustawienie stałego zlecenia zakupu (DNOS Długoterminowe Nabywanie Oszczędności). Pozwala ono na automatyczne inwestowanie określonej kwoty pieniędzy w wybrane obligacje skarbowe w regularnych odstępach czasu, na przykład co miesiąc. Dzięki temu nie musisz pamiętać o ręcznym składaniu dyspozycji zakupu, a Twoje oszczędności rosną systematycznie. Automatyzacja procesu pomaga również w budowaniu nawyku regularnego odkładania pieniędzy, co jest kluczowe dla osiągnięcia celów długoterminowych, takich jak zgromadzenie kapitału na emeryturę.

IKE Obligacje na tle konkurencji: co wypada lepiej?

IKE Obligacje vs. IKE Akcje/ETF-y: bezpieczeństwo czy wyższy potencjalny zysk?

Porównując IKE-Obligacje z IKE inwestującym w akcje lub fundusze ETF, widzimy fundamentalną różnicę w profilu ryzyka i potencjalnych zyskach. IKE-Obligacje oferuje wysokie bezpieczeństwo i przewidywalność, chroniąc kapitał przed inflacją i podatkiem Belki, ale z potencjalnie niższymi zyskami. Jest to opcja dla inwestorów ceniących spokój i stabilność. Z kolei IKE z akcjami lub ETF-ami daje szansę na znacznie wyższe zyski, ale wiąże się z większą zmiennością i ryzykiem utraty części kapitału. Jest to wybór dla osób o większej tolerancji na ryzyko i z dłuższym horyzontem inwestycyjnym, które chcą aktywnie pomnażać swój majątek.IKE Obligacje vs. zakup obligacji poza IKE: czy sama tarcza podatkowa wystarczy?

Kluczowa przewaga IKE-Obligacje nad bezpośrednim zakupem obligacji skarbowych poza IKE jest jednoznaczna: zwolnienie z podatku Belki. Choć kupujesz te same obligacje, to brak ulgi podatkowej w przypadku zakupu poza IKE znacząco obniża Twoje realne zyski w długim terminie. Na przykład, jeśli obligacje przyniosą 5% zysku rocznie, to po odliczeniu 19% podatku, Twój realny zysk będzie znacznie niższy. Inwestując te same obligacje w ramach IKE, cały wypracowany zysk (po spełnieniu warunków wypłaty) pozostaje Twój. Dlatego, choć obie formy inwestycji w obligacje są bezpieczne, to właśnie tarcza podatkowa IKE czyni je znacznie bardziej atrakcyjnymi dla długoterminowego oszczędzania.

IKE Obligacje vs. IKZE Obligacje: która opcja podatkowa jest dla Ciebie korzystniejsza?

Wybór między IKE a IKZE (Indywidualnym Kontem Zabezpieczenia Emerytalnego) w kontekście inwestowania w obligacje zależy od Twojej indywidualnej sytuacji podatkowej i preferencji. IKE oferuje zwolnienie z podatku Belki przy wypłacie środków po osiągnięciu wieku emerytalnego. Natomiast IKZE pozwala na odliczenie wpłaconych kwot od podstawy opodatkowania w danym roku podatkowym, co daje natychmiastową korzyść w postaci niższego podatku dochodowego. Po wypłacie z IKZE zapłacisz jednak podatek, ale zazwyczaj w niższej stawce (np. 10% ryczałtu). Jeśli wolisz natychmiastową ulgę podatkową, IKZE może być lepszym wyborem. Jeśli zależy Ci na całkowitym zwolnieniu z podatku od zysków w przyszłości, wybierz IKE.

Dla kogo IKE z obligacjami jest najlepszym wyborem, a kto powinien szukać alternatyw?

Profil inwestora, który najwięcej zyska na tej strategii

- Długoterminowy horyzont inwestycyjny: Osoby planujące oszczędzać na emeryturę, z perspektywą co najmniej 10-15 lat.

- Awersja do ryzyka: Inwestorzy, którzy preferują bezpieczeństwo i stabilność ponad potencjalnie wysokie, ale ryzykowne zyski.

- Ochrona kapitału: Osoby, dla których kluczowe jest zabezpieczenie siły nabywczej pieniądza przed inflacją.

- Efektywność podatkowa: Ci, którzy chcą maksymalnie wykorzystać dostępne ulgi podatkowe i zminimalizować obciążenia fiskalne.

- Regularne oszczędzanie: Osoby, które chcą budować nawyk regularnego odkładania pieniędzy, cenią sobie automatyzację i prostotę produktu.

Przeczytaj również: Obligacje skarbowe - Jak bezpiecznie inwestować i chronić kapitał?

Kiedy warto rozważyć inne formy budowania kapitału na emeryturę?

- Poszukiwanie wyższych stóp zwrotu: Jeśli Twoim priorytetem jest maksymalizacja zysków, nawet kosztem większego ryzyka, bardziej odpowiednie mogą być IKE inwestujące w akcje, fundusze ETF lub inne instrumenty rynku kapitałowego.

- Krótszy horyzont inwestycyjny: Jeśli potrzebujesz środków w perspektywie kilku lat, a nie kilkudziesięciu, inwestowanie w długoterminowe obligacje może nie być optymalne. Warto rozważyć inne, bardziej płynne instrumenty.

- Preferencja aktywnego zarządzania: Osoby, które lubią aktywnie zarządzać swoim portfelem inwestycyjnym, samodzielnie wybierać akcje lub inne aktywa, mogą uznać IKE-Obligacje za zbyt pasywną opcję.

- Potrzeba natychmiastowej ulgi podatkowej: Jeśli ważniejsza jest dla Ciebie ulga podatkowa dostępna od razu (odliczenie od dochodu), a nie zwolnienie z podatku przy wypłacie, warto rozważyć IKZE.