Inwestowanie w obligacje skarbowe to często pierwszy krok dla wielu osób, które chcą bezpiecznie pomnożyć swoje oszczędności. Ten kompleksowy przewodnik został stworzony z myślą o początkujących inwestorach, którzy pragną zrozumieć cały proces zakupu i zarządzania detalicznymi obligacjami skarbowymi w Polsce. Znajdziesz tu praktyczne wskazówki dotyczące wyboru odpowiedniego rodzaju obligacji, miejsc ich zakupu, interpretacji oprocentowania oraz kluczowych kwestii podatkowych, które pomogą Ci świadomie ulokować kapitał.

Obligacje skarbowe: Twój przewodnik po bezpiecznej inwestycji

- Cena jednej obligacji detalicznej wynosi 100 zł, co jest jednocześnie minimalną kwotą inwestycji.

- Obligacje można nabyć online przez serwis obligacjeskarbowe.pl, w oddziałach PKO Banku Polskiego oraz Banku Pekao S.A., a także telefonicznie.

- Zyski z obligacji podlegają 19% zryczałtowanemu podatkowi od zysków kapitałowych (tzw. "podatek Belki"), pobieranemu automatycznie.

- Są uważane za jedną z najbezpieczniejszych form lokowania kapitału, z gwarancją Skarbu Państwa.

- Istnieje możliwość przedterminowego wykupu obligacji, co wiąże się z opłatą określoną w liście emisyjnym.

Dlaczego obligacje skarbowe to temat, który warto zrozumieć właśnie teraz?

W obliczu dynamicznie zmieniającej się sytuacji gospodarczej, coraz więcej osób poszukuje stabilnych i przewidywalnych sposobów na ochronę swojego kapitału przed inflacją i utratą wartości. Obligacje skarbowe, dzięki swojej fundamentalnej stabilności i gwarancji państwa, zyskują na popularności jako narzędzie budowania długoterminowej odporności finansowej. Zrozumienie mechanizmów ich działania jest kluczowe dla każdego, kto myśli o świadomym zarządzaniu swoimi finansami.

Czym są obligacje i dlaczego państwo pożycza od Ciebie pieniądze?

Obligacje skarbowe to w swojej istocie pisemne zobowiązanie Skarbu Państwa do zwrotu pożyczonych mu pieniędzy w określonym terminie, wraz z naliczonymi odsetkami. Państwo emituje je głównie w celu finansowania swoich bieżących potrzeb budżetowych, inwestycji publicznych czy też zarządzania długiem publicznym. Kupując obligację, stajesz się więc wierzycielem państwa pożyczasz mu pieniądze, a on zobowiązuje się je zwrócić w ustalonych warunkach. To prosty mechanizm, który pozwala państwu pozyskać środki, a inwestorom daje możliwość bezpiecznego ulokowania kapitału.

Mechanizm ten jest korzystny dla obu stron. Państwo uzyskuje potrzebne fundusze na realizację swoich zadań, a inwestorzy, zamiast trzymać pieniądze "w skarpecie" lub na nieoprocentowanym koncie, mogą liczyć na zwrot z inwestycji, który zazwyczaj przewyższa inflację, zwłaszcza w przypadku obligacji indeksowanych inflacją.

Bezpieczna przystań w niepewnych czasach – gwarancja Skarbu Państwa w praktyce

Jednym z najmocniejszych argumentów przemawiających za inwestowaniem w obligacje skarbowe jest ich niezwykle wysoki poziom bezpieczeństwa. Gwarancja Skarbu Państwa oznacza, że państwo odpowiada za swoje zobowiązania całym swoim majątkiem. W praktyce przekłada się to na skrajnie niskie ryzyko niewypłacalności emitenta. W przeciwieństwie do lokat bankowych, które są gwarantowane przez Bankowy Fundusz Gwarancyjny do określonej kwoty, obligacje skarbowe są zabezpieczone przez całe państwo, co czyni je jedną z najpewniejszych form inwestycji dostępnych na rynku. Oczywiście, żadna inwestycja nie jest pozbawiona ryzyka, jednak w przypadku obligacji skarbowych jest ono minimalizowane do absolutnego minimum. Głównym wyzwaniem może być inflacja, która może obniżyć realną wartość uzyskanych odsetek, szczególnie w przypadku obligacji o stałym oprocentowaniu. Niemniej jednak, w porównaniu do innych instrumentów, obligacje skarbowe oferują niezrównany poziom stabilności i pewności zwrotu zainwestowanego kapitału.Obligacje vs. lokata bankowa – kluczowe różnice, które musisz znać

Często pojawia się pytanie, czy obligacje skarbowe są lepszym wyborem niż tradycyjna lokata bankowa. Choć oba instrumenty służą do oszczędzania, różnią się one fundamentalnie pod kilkoma względami. Po pierwsze, gwarancje: lokaty bankowe są chronione przez BFG do kwoty 100 000 euro, podczas gdy obligacje skarbowe są gwarantowane przez Skarb Państwa. Po drugie, elastyczność: obligacje często oferują możliwość wcześniejszego wykupu, choć wiąże się to z pewnymi opłatami, podczas gdy zerwanie lokaty zazwyczaj oznacza utratę naliczonych odsetek. Po trzecie, potencjalne zyski: obligacje, zwłaszcza te indeksowane inflacją, mogą lepiej chronić kapitał przed jej skutkami niż standardowe lokaty, które często nie nadążają za wzrostem cen.

Warto również zwrócić uwagę na kwestię opodatkowania. Zyski z obligacji detalicznych podlegają 19% podatkowi Belki, który jest pobierany automatycznie. Podobnie jest w przypadku lokat bankowych. Jednakże, mechanizm zamiany obligacji pozwala na odroczenie tego podatku, co jest unikalną zaletą tego instrumentu.

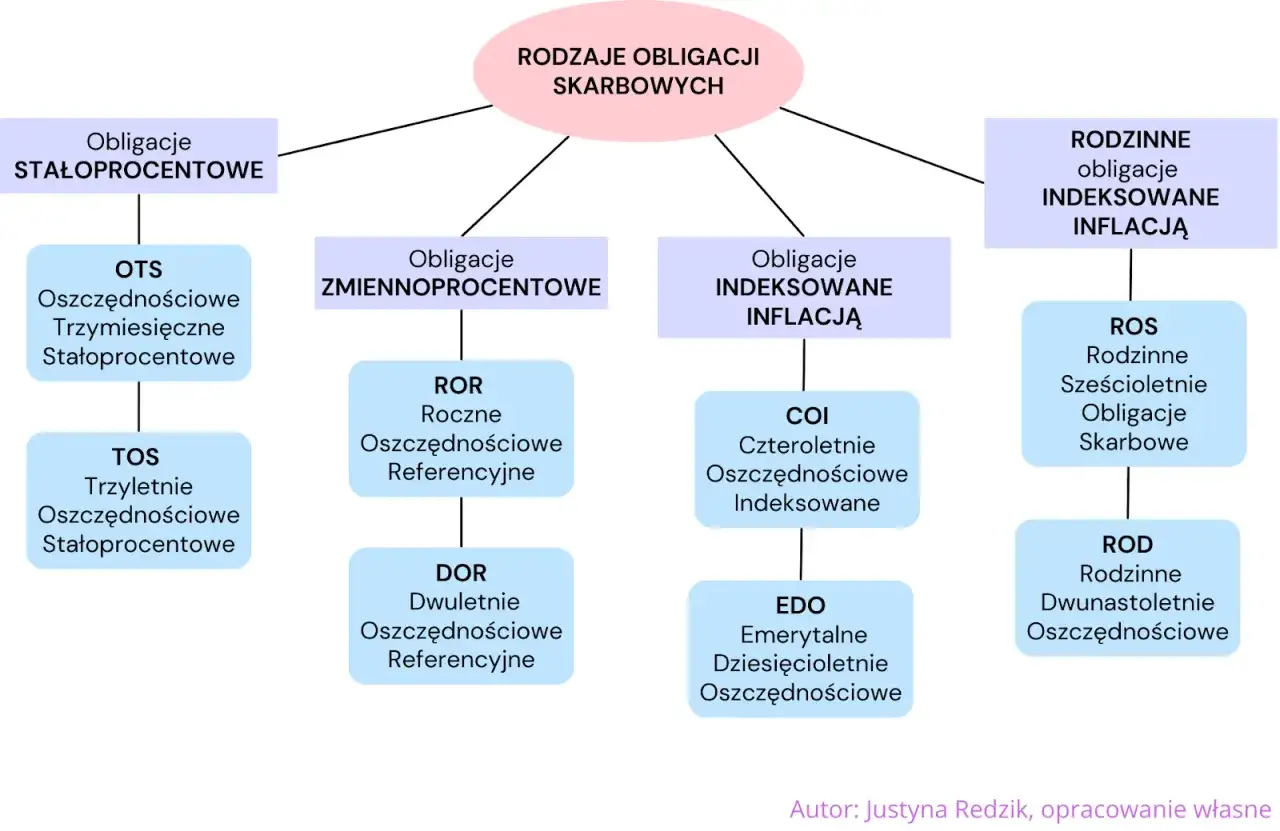

Katalog możliwości: Poznaj detaliczne obligacje skarbowe dostępne dla każdego

Skarb Państwa stara się odpowiadać na różnorodne potrzeby inwestorów, oferując szeroki wachlarz detalicznych obligacji skarbowych. Każdy typ ma swoją specyfikę, która może lepiej pasować do konkretnych celów finansowych, horyzontu czasowego inwestycji czy też preferencji dotyczących sposobu naliczania odsetek. Przyjrzyjmy się bliżej dostępnym opcjom.

Krótki horyzont, stały zysk: Obligacje 3-miesięczne (OTS)

Obligacje o 3-miesięcznym terminie zapadalności, znane jako OTS, to propozycja dla osób szukających bardzo krótkoterminowej lokaty kapitału. Charakteryzują się one stałym oprocentowaniem, które jest znane już w momencie zakupu. Przykładowo, oprocentowanie może wynosić 2,00% w skali roku. Są one idealne do szybkiego "zaparkowania" nadwyżek finansowych, które planujemy wykorzystać w najbliższej przyszłości, zapewniając niewielki, ale pewny zysk.

Dla lubiących regularność: Roczne (ROR) i 2-letnie (DOR) z miesięczną wypłatą odsetek

Obligacje ROR (roczne) i DOR (2-letnie) to opcje dla tych, którzy cenią sobie regularne wpływy na konto. Ich oprocentowanie jest zmienne i uzależnione od stopy referencyjnej Narodowego Banku Polskiego. Kluczową zaletą tych obligacji jest miesięczna wypłata odsetek, co może być atrakcyjne dla osób potrzebujących stałego strumienia dochodu z inwestycji. Taka regularność pozwala na bieżące zarządzanie budżetem domowym.

Stały procent przez 3 lata: Obligacje 3-letnie (TOS) i mechanizm kapitalizacji

Obligacje TOS o 3-letnim terminie zapadalności oferują stałe oprocentowanie przez cały okres trwania inwestycji. Jest to opcja dla osób, które preferują przewidywalność i chcą mieć pewność co do wysokości zysku przez najbliższe trzy lata. Warto zaznaczyć, że w przypadku tych obligacji odsetki są kapitalizowane, czyli dopisywane do kapitału na koniec okresu inwestycji, co zwiększa końcowy zysk dzięki efektowi procentu składanego.

Tarcza antyinflacyjna w Twoim portfelu: 4-letnie obligacje (COI) indeksowane inflacją

Obligacje COI o 4-letnim terminie zapadalności to doskonałe narzędzie do ochrony oszczędności przed inflacją. W pierwszym roku inwestycji oprocentowanie jest stałe, co daje pewność co do zysku. W kolejnych latach oprocentowanie składa się z ustalonej marży oraz wskaźnika inflacji publikowanego przez GUS. Dzięki temu, nawet jeśli inflacja wzrośnie, Twoje odsetki również się zwiększą, chroniąc realną wartość kapitału. Odsetki są wypłacane co roku.

Myślisz o emeryturze? Poznaj 10-letnie obligacje (EDO) z ochroną przed inflacją

Obligacje EDO, o 10-letnim horyzoncie inwestycyjnym, to propozycja dla osób planujących długoterminowe oszczędzanie, na przykład z myślą o przyszłej emeryturze. Podobnie jak obligacje COI, są one indeksowane inflacją. W pierwszym roku oprocentowanie jest stałe, a w kolejnych latach bazuje na marży i wskaźniku inflacji. Unikalną cechą EDO jest coroczna kapitalizacja odsetek, co oznacza, że naliczone odsetki są dopisywane do kapitału, a w kolejnym roku odsetki naliczane są już od większej kwoty. To potęguje efekt procentu składanego i znacząco zwiększa końcowy zysk.

Wsparcie dla rodziny: Specjalne obligacje (ROS i ROD) dla beneficjentów programu 800+

Dla rodzin korzystających z programu "Rodzina 800+" przygotowano specjalne obligacje: ROS (6-letnie) i ROD (12-letnie). Są to obligacje rodzinne, które oferują atrakcyjne warunki oprocentowania, również oparte na inflacji. Stanowią one doskonałe uzupełnienie długoterminowej strategii oszczędnościowej dla rodzin, pomagając chronić wartość zgromadzonych środków i budować kapitał na przyszłość dzieci.

Twoja pierwsza inwestycja w obligacje: Instrukcja krok po kroku

Zakup obligacji skarbowych jest procesem intuicyjnym i dostępnym dla każdego, niezależnie od doświadczenia inwestycyjnego. Skarb Państwa zadbał o to, aby proces ten był prosty i wygodny, oferując kilka kanałów zakupu. Niezależnie od tego, czy preferujesz cyfrowe rozwiązania, czy tradycyjne wizyty w placówkach, znajdziesz opcję dopasowaną do swoich potrzeb.

Zakup przez internet – jak założyć konto i kupić obligacje w serwisie obligacjeskarbowe.pl

Najwygodniejszym sposobem na zakup obligacji skarbowych jest skorzystanie z dedykowanego serwisu internetowego `www.zakup.obligacjeskarbowe.pl`. Proces rozpoczyna się od założenia konta użytkownika. Będziesz musiał podać swoje dane osobowe i potwierdzić tożsamość, zazwyczaj poprzez przelew weryfikacyjny z Twojego konta bankowego. Po aktywacji konta możesz przejść do wyboru interesującej Cię serii obligacji. Następnie składasz zlecenie zakupu, określając liczbę sztuk, które chcesz nabyć. Ostatnim krokiem jest dokonanie płatności, która zazwyczaj jest realizowana poprzez szybki przelew internetowy. Cały proces jest bezpieczny i zajmuje zaledwie kilka minut.Wizyta w oddziale banku – gdzie się udać i jakie dokumenty przygotować?

Alternatywnie, obligacje skarbowe można nabyć w wybranych oddziałach PKO Banku Polskiego oraz Banku Pekao S.A. W tym celu wystarczy udać się do placówki z ważnym dowodem osobistym. Pracownik banku pomoże Ci wypełnić niezbędne dokumenty i przeprowadzi transakcję. Warto wcześniej sprawdzić listę oddziałów, które oferują taką usługę. Przygotuj również dane swojego konta bankowego, na które będą przekazywane odsetki oraz środki z wykupu obligacji.

Inwestowanie przez telefon – czy to opcja dla Ciebie?

Dla osób ceniących sobie wygodę i szybkość, PKO Bank Polski oraz Bank Pekao S.A. oferują również możliwość zakupu obligacji przez telefon. Ta opcja jest szczególnie atrakcyjna dla klientów tych banków, którzy już posiadają rachunek rejestrowy lub są zaznajomieni z usługami bankowości elektronicznej. Konsultant przeprowadzi Cię przez cały proces, pomagając wybrać odpowiednie obligacje i złożyć zlecenie zakupu. Jest to rozwiązanie, które minimalizuje potrzebę fizycznego kontaktu i pozwala na szybkie sfinalizowanie transakcji.

Rachunek Rejestrowy – Twój osobisty panel do zarządzania obligacjami

Niezależnie od sposobu zakupu, do posiadania detalicznych obligacji skarbowych niezbędne jest posiadanie Rachunku Rejestrowego. Jest to bezpłatny rachunek prowadzony przez Krajowy Depozyt Papierów Wartościowych, który służy do przechowywania i zarządzania Twoimi obligacjami. Na tym rachunku odnotowywane są wszystkie transakcje, w tym zakupy, wykupy oraz wypłaty odsetek. Posiadanie Rachunku Rejestrowego daje Ci pełną kontrolę nad Twoimi inwestycjami i umożliwia łatwe śledzenie ich wartości oraz wyników.

Zyski, podatki i koszty: Co musisz wiedzieć o finansowej stronie obligacji?

Zrozumienie finansowych aspektów inwestowania w obligacje jest kluczowe dla maksymalizacji potencjalnych zysków i uniknięcia nieporozumień. Obejmuje to nie tylko sposób naliczania oprocentowania, ale także kwestie podatkowe oraz ewentualne koszty związane z zarządzaniem inwestycją. Dokładne poznanie tych elementów pozwoli Ci na świadome podejmowanie decyzji i efektywne budowanie swojego portfela inwestycyjnego.

Jak obliczyć potencjalny zysk? Oprocentowanie stałe, zmienne i indeksowane inflacją

Potencjalny zysk z obligacji zależy od jej rodzaju i sposobu naliczania oprocentowania. Obligacje o stałym oprocentowaniu, takie jak TOS, gwarantują z góry znaną stopę zwrotu przez cały okres inwestycji. Z kolei obligacje o oprocentowaniu zmiennym, np. ROR i DOR, bazują na stopie referencyjnej NBP, co oznacza, że ich oprocentowanie może się zmieniać w zależności od decyzji Rady Polityki Pieniężnej. Najbardziej elastyczne są obligacje indeksowane inflacją (COI, EDO, ROS, ROD), których oprocentowanie w kolejnych latach zależy od realnego wskaźnika inflacji powiększonego o stałą marżę. Warto pamiętać, że głównym ryzykiem dla obligacji o stałym oprocentowaniu jest właśnie inflacja, która może obniżyć realną wartość uzyskanych odsetek.

Przykładowo, jeśli kupisz obligację TOS z oprocentowaniem 3% rocznie i zainwestujesz 1000 zł, po roku otrzymasz 30 zł odsetek (przed opodatkowaniem). Jeśli natomiast wybierzesz obligację COI z marżą 1% i inflacją na poziomie 5%, w kolejnym roku Twoje oprocentowanie wyniesie 6% (1% + 5%).

Podatek Belki bez tajemnic – ile i kiedy zapłacisz państwu od swojego zysku?

Zyski kapitałowe, w tym odsetki od obligacji skarbowych, podlegają w Polsce 19% zryczałtowanemu podatkowi dochodowemu, powszechnie znanemu jako "podatek Belki". W przypadku detalicznych obligacji skarbowych, ten podatek jest naliczany i odprowadzany do urzędu skarbowego automatycznie przez podmiot pośredniczący (bank lub dom maklerski) w momencie wypłaty odsetek lub wykupu obligacji. Oznacza to, że jako inwestor nie musisz samodzielnie wykazywać tych dochodów w swoim zeznaniu podatkowym wszystko dzieje się "z automatu", co jest dużym ułatwieniem.

Potrzebujesz gotówki wcześniej? Wszystko o przedterminowym wykupie i związanych z nim opłatach

Choć obligacje są inwestycją długoterminową, w sytuacji nagłej potrzeby finansowej istnieje możliwość ich przedterminowego wykupu. Należy jednak pamiętać, że taka operacja zazwyczaj wiąże się z poniesieniem pewnych kosztów. Opłata za przedterminowy wykup jest określona w liście emisyjnym danej serii obligacji i może wynosić na przykład 0,70 zł za każdą sprzedaną sztukę, jak ma to miejsce w przypadku obligacji COI. Warto dokładnie zapoznać się z warunkami emisji przed podjęciem decyzji o wcześniejszym wycofaniu środków, aby ocenić, czy potencjalna strata z opłaty nie zniweluje korzyści z wcześniejszego dostępu do kapitału.

Zamiana obligacji – sprytny sposób na reinwestowanie bez podatku

Jedną z ciekawszych i często niedocenianych możliwości oferowanych przez obligacje skarbowe jest mechanizm ich zamiany. Polega on na tym, że środki uzyskane z wykupu jednych obligacji można od razu zainwestować w zakup nowych obligacji tej samej lub innej serii. Kluczową korzyścią tej operacji jest możliwość odroczenia zapłaty podatku Belki. Podatek zostanie naliczony dopiero w momencie, gdy zdecydujesz się na ostateczny wykup gotówkowy, a nie przy każdej kolejnej zamianie. Jest to bardzo efektywny sposób na reinwestowanie zysków i budowanie kapitału w dłuższym okresie, minimalizując jednocześnie obciążenia podatkowe.

Jak zbudować strategię inwestycyjną opartą na obligacjach?

Choć obligacje skarbowe są postrzegane głównie jako bezpieczna lokata kapitału, mogą one stanowić również fundament przemyślanej strategii inwestycyjnej. Kluczem do sukcesu jest odpowiednie dopasowanie wyboru obligacji do indywidualnych celów finansowych, horyzontu czasowego oraz ogólnej struktury portfela inwestycyjnego. Właściwie zaplanowane inwestycje w obligacje mogą znacząco przyczynić się do osiągnięcia stabilności finansowej.

Określ swój cel i horyzont czasowy – jak dopasować rodzaj obligacji do swoich potrzeb?

Pierwszym krokiem w budowaniu strategii jest zdefiniowanie, co chcesz osiągnąć dzięki inwestycji i jak długo chcesz trzymać swoje pieniądze. Jeśli Twoim celem są krótkoterminowe oszczędności, na przykład na wakacje za rok, idealne mogą być obligacje ROR lub DOR. Jeśli chcesz zabezpieczyć się przed inflacją i budować kapitał na przyszłość, doskonałym wyborem będą obligacje indeksowane inflacją, takie jak COI czy EDO. Dla osób planujących emeryturę, długoterminowe obligacje EDO z mechanizmem kapitalizacji odsetek będą najlepszym rozwiązaniem. Dopasowanie rodzaju obligacji do Twoich potrzeb jest kluczowe dla osiągnięcia zamierzonych rezultatów.

Dywersyfikacja, czyli nie wszystko na jedną kartę – rola obligacji w portfelu

Obligacje skarbowe odgrywają niezwykle ważną rolę w procesie dywersyfikacji portfela inwestycyjnego. Oznacza to rozłożenie ryzyka poprzez inwestowanie w różne klasy aktywów. Obligacje, ze względu na swoje niskie ryzyko i stabilność, mogą stanowić przeciwwagę dla bardziej ryzykownych inwestycji, takich jak akcje. W okresach rynkowej niepewności, obligacje często zachowują swoją wartość lub nawet zyskują, podczas gdy inne aktywa mogą tracić na wartości. Dzięki temu, dywersyfikacja z udziałem obligacji pomaga zmniejszyć ogólne ryzyko portfela i chronić zgromadzony kapitał.

Przeczytaj również: Jak opłacić obligacje skarbowe - Twój przewodnik krok po kroku

Najczęstsze błędy początkujących inwestorów i jak ich unikać

- Ignorowanie ryzyka inflacji: Inwestowanie w obligacje o stałym oprocentowaniu w okresach wysokiej inflacji może prowadzić do utraty realnej wartości kapitału. Zawsze analizuj aktualne prognozy inflacyjne.

- Brak zrozumienia opłat za przedterminowy wykup: Decyzja o wcześniejszym wycofaniu środków bez analizy kosztów może znacząco obniżyć osiągnięty zysk lub nawet doprowadzić do straty.

- Brak dywersyfikacji portfela: Lokowanie wszystkich oszczędności w jednym typie obligacji lub wyłącznie w obligacjach, bez uwzględnienia innych klas aktywów, zwiększa ryzyko inwestycyjne.

- Inwestowanie bez jasno określonego celu: Brak sprecyzowanego celu inwestycyjnego utrudnia wybór odpowiedniego rodzaju obligacji i może prowadzić do podejmowania nieoptymalnych decyzji.

- Niewłaściwe zarządzanie podatkami: Chociaż podatek Belki jest pobierany automatycznie, warto znać mechanizm zamiany obligacji, który pozwala na odroczenie jego zapłaty i efektywniejsze reinwestowanie zysków.