Kluczowe informacje o inwestowaniu w obligacje w Polsce

- Obligacje skarbowe to najbezpieczniejsza forma lokowania kapitału w Polsce, gwarantowana przez Skarb Państwa.

- Obligacje korporacyjne oferują wyższe oprocentowanie, ale wiążą się z większym ryzykiem niewypłacalności emitenta.

- Detaliczną obligację skarbową o nominale 100 zł można kupić online na obligacjeskarbowe.pl lub w oddziałach PKO BP i Pekao SA.

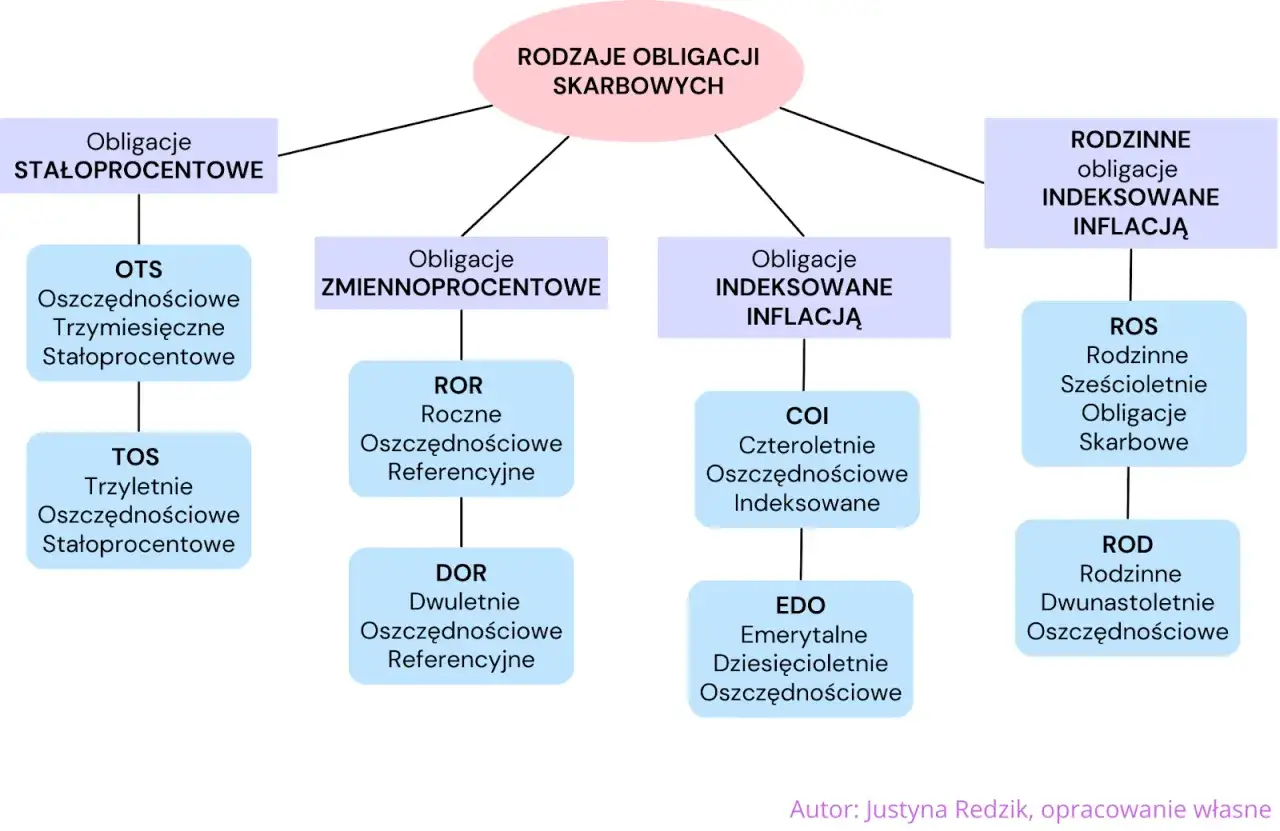

- Istnieją różne typy obligacji skarbowych: o stałym, zmiennym lub indeksowanym inflacją oprocentowaniu, a także specjalne obligacje rodzinne.

- Zyski z obligacji podlegają 19% zryczałtowanemu podatkowi Belki, który dla obligacji skarbowych jest pobierany automatycznie.

- Kluczowe ryzyka to ryzyko stopy procentowej, inflacji, płynności oraz niewypłacalności emitenta.

Czym jest obligacja i dlaczego warto się nią zainteresować w 2026 roku

Obligacja to w swojej najprostszej formie rodzaj dłużnego papieru wartościowego. Kiedy kupujesz obligację, tak naprawdę pożyczasz pieniądze emitentowi może to być państwo (wówczas mówimy o obligacjach skarbowych) lub firma (obligacje korporacyjne). W zamian za udzieloną pożyczkę, emitent zobowiązuje się do wypłaty Ci odsetek w określonych terminach oraz do zwrotu pożyczonej kwoty (wartości nominalnej obligacji) w dniu jej zapadalności. Mechanizm ten jest dość prosty: kupujesz papier, otrzymujesz odsetki, a na koniec inwestycji odzyskujesz wpłacony kapitał. W kontekście portfela inwestycyjnego, obligacje często postrzegane są jako "bezpieczna przystań". Zapewniają one większą stabilność i przewidywalność niż na przykład akcje, co czyni je atrakcyjnym narzędziem do dywersyfikacji. Jednakże, w pewnych warunkach mogą one również oznaczać "zamrożenie kapitału", szczególnie jeśli ich oprocentowanie nie nadąża za inflacją. Właśnie dlatego tak ważne stają się obligacje indeksowane inflacją. W obecnych czasach, gdy inflacja stanowi realne zagrożenie dla realnej wartości oszczędności, obligacje te zyskują na znaczeniu, ponieważ ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co pomaga chronić siłę nabywczą Twojego kapitału.Obligacje Skarbowe vs Korporacyjne – poznaj kluczowe różnice, zanim zainwestujesz

Wybór między obligacjami skarbowymi a korporacyjnymi to jedna z pierwszych decyzji, przed którą staje początkujący inwestor. Kluczowa różnica tkwi w emitencie i poziomie ryzyka. Obligacje Skarbu Państwa, emitowane przez Ministra Finansów, cieszą się opinią najbezpieczniejszych instrumentów na polskim rynku. Ich bezpieczeństwo wynika z faktu, że gwarantem wykupu jest sam Skarb Państwa, co minimalizuje ryzyko niewypłacalności. Zazwyczaj oferują one niższe oprocentowanie w porównaniu do obligacji korporacyjnych, ale za to dają pewność zwrotu zainwestowanych środków.Z drugiej strony, obligacje korporacyjne są emitowane przez przedsiębiorstwa. Potencjalnie oferują one wyższe zyski, co jest kuszące dla inwestorów poszukujących wyższych stóp zwrotu. Jednakże, wyższy potencjalny zysk idzie w parze z większym ryzykiem kredytowym, czyli ryzykiem, że firma emitująca obligacje nie będzie w stanie wywiązać się ze swoich zobowiązań. Aby ocenić wiarygodność emitenta obligacji korporacyjnych, warto zwrócić uwagę na ratingi kredytowe przyznawane przez wyspecjalizowane agencje, takie jak Standard & Poor's czy Moody's. Analiza kondycji finansowej firmy, jej zadłużenia i perspektyw rozwoju jest również kluczowa, aby zminimalizować ryzyko inwestycyjne.

Przewodnik po detalicznych obligacjach skarbowych – jaką opcję wybrać

Rynek detalicznych obligacji skarbowych, których nominalna wartość wynosi 100 zł, oferuje inwestorom indywidualnym szereg możliwości dopasowanych do różnych potrzeb i horyzontów inwestycyjnych. Rozpoczynając od obligacji o stałym oprocentowaniu, mamy do czynienia z instrumentami, które zapewniają przewidywalny dochód przez cały okres ich trwania. Przykładem są obligacje 3-miesięczne (OTS) i 3-letnie (TOS), które są dobrym wyborem dla osób ceniących sobie stabilność i prostotę.

Dla tych, którzy chcą chronić swój kapitał przed utratą wartości w wyniku inflacji, idealnym rozwiązaniem będą obligacje indeksowane inflacją. Wśród nich wyróżniają się obligacje 4-letnie (COI) oraz 10-letnie (EDO). Ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co oznacza, że realna wartość Twoich oszczędności jest lepiej chroniona. Jeśli natomiast preferujesz zmienne stopy zwrotu, które mogą lepiej reagować na zmiany rynkowe, warto przyjrzeć się obligacjom o zmiennym oprocentowaniu, takim jak roczne (ROR) czy 2-letnie (DOR). Ich oprocentowanie jest zazwyczaj powiązane ze stopą referencyjną NBP. Na koniec, dla rodzin z dziećmi, dostępne są specjalne obligacje rodzinne (ROS, ROD), które oferują atrakcyjniejsze warunki oprocentowania i są przeznaczone dla beneficjentów programu 800+.

Krok po kroku: Jak i gdzie kupić swoje pierwsze obligacje skarbowe

Zakup pierwszych obligacji skarbowych jest procesem intuicyjnym, szczególnie jeśli zdecydujesz się na inwestycję online. Głównym kanałem dystrybucji jest serwis obligacjeskarbowe.pl, który umożliwia łatwą rejestrację konta inwestycyjnego, a następnie wybór i zakup interesujących Cię obligacji. Cały proces można przeprowadzić z domu, bez konieczności wychodzenia na zewnątrz.

Jeśli preferujesz tradycyjne metody, obligacje skarbowe możesz nabyć również w wybranych oddziałach banków PKO BP oraz Pekao SA. Tam pracownicy banku pomogą Ci w procesie zakupu. Warto również wiedzieć o możliwości zamiany obligacji. Jest to mechanizm, który pozwala na wymianę jednych obligacji na inne, często z korzyścią dla inwestora, np. poprzez możliwość zarobienia więcej na dłuższym terminie lub lepszym oprocentowaniu. Pamiętaj też o opcji przedterminowego wykupu. W określonych sytuacjach możesz wycofać swoje środki przed terminem zapadalności obligacji, jednak wiąże się to zazwyczaj z pewnymi kosztami, np. utratą części należnych odsetek.

Świat obligacji korporacyjnych – jak wejść na rynek Catalyst

Inwestowanie w obligacje korporacyjne otwiera drzwi do potencjalnie wyższych zysków, ale wymaga też większej ostrożności. Kluczowym pośrednikiem w tym procesie jest dom maklerski, który zapewnia dostęp do rynku obligacji korporacyjnych. Bez jego usług, indywidualny inwestor nie ma możliwości zakupu tych instrumentów.

Przeglądając listę emisyjną obligacji korporacyjnej, zwróć szczególną uwagę na kluczowe informacje dotyczące ryzyka i potencjalnego zysku. Istotne są zapisy dotyczące zabezpieczeń. Obligacje mogą być zabezpieczone, na przykład hipoteką na nieruchomości lub zastawem na majątku firmy, co zwiększa bezpieczeństwo inwestycji w przypadku niewypłacalności emitenta. Obligacje niezabezpieczone niosą ze sobą wyższe ryzyko. Głównym miejscem obrotu obligacjami korporacyjnymi w Polsce jest rynek Catalyst, który jest częścią Giełdy Papierów Wartościowych w Warszawie.

Zyski, ryzyka i podatki – co musisz wiedzieć, by liczyć realne korzyści

Zrozumienie potencjalnych zysków, kluczowych ryzyk oraz kwestii podatkowych jest fundamentem każdej świadomej inwestycji w obligacje. Potencjalny zysk z obligacji o stałym oprocentowaniu jest łatwy do obliczenia wystarczy pomnożyć wartość nominalną przez oprocentowanie i czas trwania inwestycji. W przypadku obligacji o zmiennym oprocentowaniu, zysk jest bardziej dynamiczny i zależy od zmian stóp procentowych lub inflacji.

Jednakże, inwestycje zawsze wiążą się z ryzykiem. W świecie obligacji, najważniejsze to:

- Ryzyko stopy procentowej: Jeśli stopy procentowe na rynku rosną, wartość rynkowa obligacji o stałym oprocentowaniu, które już posiadasz, spada.

- Ryzyko inflacji: Gdy inflacja jest wyższa niż oprocentowanie Twoich obligacji, realna wartość Twoich oszczędności maleje.

- Ryzyko płynności: Może pojawić się problem ze sprzedażą obligacji przed terminem wykupu po satysfakcjonującej cenie.

- Ryzyko niewypłacalności emitenta: Dotyczy głównie obligacji korporacyjnych; emitent może nie być w stanie spłacić długu.

Jeśli chodzi o podatki, zyski z obligacji, zarówno odsetki, jak i dyskonto, podlegają 19% zryczałtowanemu podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". W przypadku detalicznych obligacji skarbowych, podatek ten jest pobierany automatycznie przez agenta emisji (np. PKO BP) w momencie wypłaty odsetek lub wykupu obligacji. Nie musisz samodzielnie rozliczać tego podatku w swoim rocznym zeznaniu PIT, co znacznie upraszcza proces.

Najczęstsze błędy początkujących inwestorów i jak ich unikać

Początkujący inwestorzy w obligacje często popełniają podobne błędy, które mogą zniweczyć ich wysiłki w budowaniu kapitału. Jednym z najpoważniejszych jest brak dywersyfikacji. "Nie warto stawiać wszystkiego na jedną kartę" ta stara zasada inwestycyjna jest szczególnie ważna przy obligacjach. Inwestowanie wszystkich środków w jeden rodzaj obligacji lub w obligacje jednego emitenta znacząco zwiększa ryzyko. Rozłożenie inwestycji na różne typy obligacji i emitentów jest kluczowe dla bezpieczeństwa.

Kolejnym powszechnym błędem jest ignorowanie inflacji. Wielu inwestorów skupia się jedynie na nominalnym oprocentowaniu, zapominając, że realna wartość ich pieniędzy może spadać, jeśli inflacja jest wyższa. Należy wybierać obligacje, które oferują oprocentowanie co najmniej równe stopie inflacji, aby chronić siłę nabywczą swoich oszczędności. Wreszcie, niezrozumienie ryzyka stopy procentowej w przypadku obligacji o stałym kuponie może prowadzić do nieoczekiwanych strat. Gdy stopy procentowe rosną, wartość rynkowa posiadanych przez nas obligacji o stałym oprocentowaniu spada, co może być bolesne, jeśli będziemy zmuszeni sprzedać je przed terminem zapadalności.