Wybór obligacji skarbowych zależy od Twoich celów i horyzontu inwestycyjnego

- Na polskim rynku dostępne są różne typy detalicznych obligacji skarbowych, emitowanych co miesiąc, o wartości nominalnej 100 zł.

- Kluczowe kryteria wyboru to horyzont inwestycyjny, rodzaj oprocentowania (stałe, zmienne, indeksowane inflacją) oraz sposób wypłaty odsetek.

- Obligacje indeksowane inflacją (COI, EDO, ROS, ROD) są optymalne dla długoterminowej ochrony kapitału przed utratą wartości.

- Obligacje stałoprocentowe (OTS, TOS) zapewniają przewidywalny zysk, a zmiennoprocentowe (ROR, DOR) mogą być korzystne przy rosnących stopach.

- Obligacje można nabyć online lub w oddziałach PKO BP i Pekao S.A., a ich opakowanie w IKE pozwala uniknąć podatku Belki.

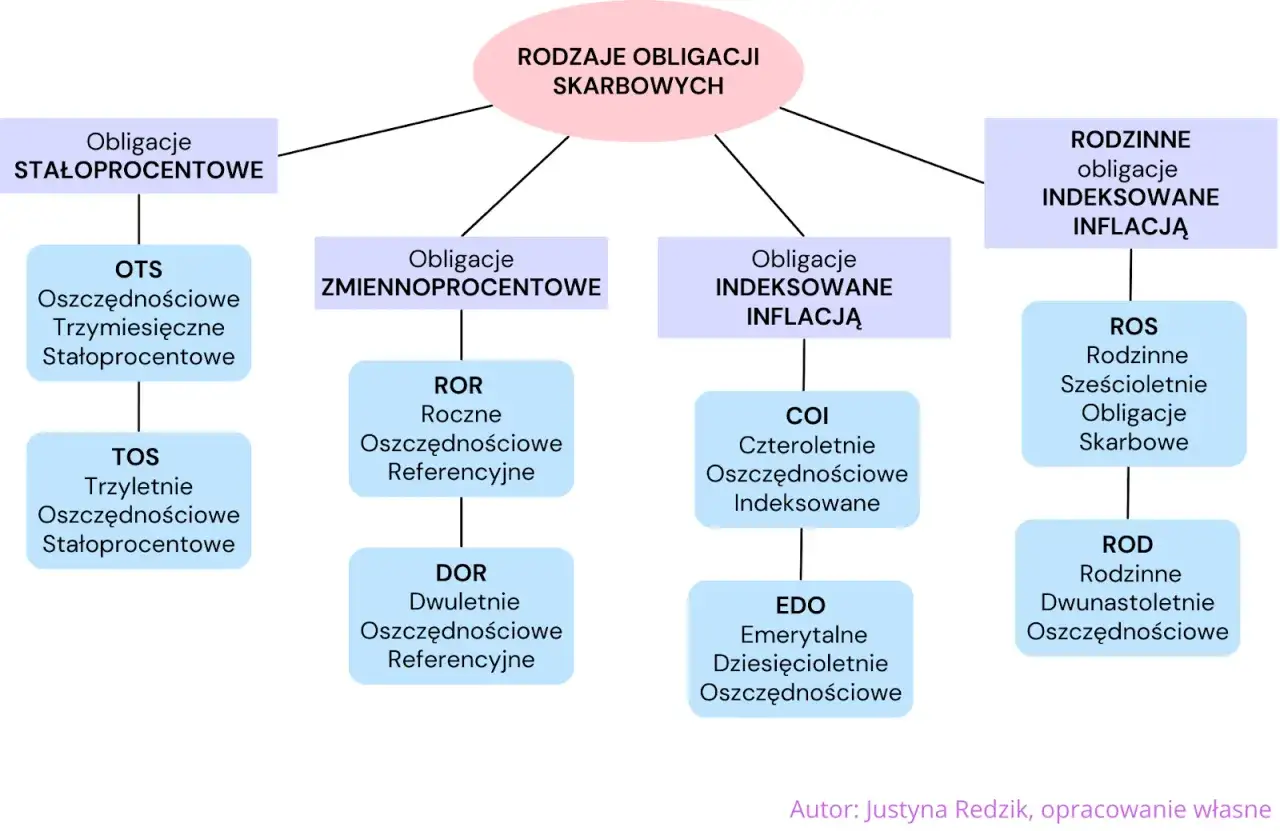

Które obligacje skarbowe wybrać? Kluczowe kryteria decyzyjne

Wybór obligacji skarbowych nie jest uniwersalny i zależy od indywidualnych potrzeb inwestora. Aby podjąć najlepszą decyzję, należy wziąć pod uwagę kilka kluczowych czynników. Poniżej omówimy trzy najważniejsze z nich: horyzont inwestycyjny, rodzaj oprocentowania oraz sposób wypłaty odsetek.Horyzont inwestycyjny: Jak długo chcesz oszczędzać?

Długość okresu, na jaki zamierzasz zainwestować swoje środki, jest fundamentalnym kryterium wyboru. Dla krótkoterminowych celów, takich jak lokowanie nadwyżek finansowych na okres do roku, najlepiej sprawdzą się obligacje o krótkim terminie zapadalności. W aktualnej ofercie są to na przykład 3-miesięczne obligacje stałoprocentowe (OTS) lub 1-roczne obligacje zmiennoprocentowe (ROR). Jeśli Twoje plany sięgają średniego terminu, od 2 do 4 lat, warto rozważyć obligacje 2-letnie (DOR) lub 3-letnie (TOS). Natomiast dla celów długoterminowych, takich jak oszczędzanie na emeryturę, idealne będą instrumenty o najdłuższych terminach zapadalności, na przykład 10-letnie obligacje indeksowane inflacją (EDO) lub nawet 12-letnie obligacje rodzinne (ROD).

Rodzaj oprocentowania: Czy wolisz pewny zysk, czy ochronę przed inflacją?

Rodzaj oprocentowania decyduje o tym, czy Twój zysk będzie przewidywalny, czy też będzie się dostosowywał do warunków rynkowych i inflacji. Obligacje o stałym oprocentowaniu, takie jak 3-letnie obligacje stałoprocentowe (TOS), oferują pewny, z góry znany zysk przez cały okres ich trwania. Są one korzystne, gdy spodziewamy się spadku stóp procentowych lub gdy zależy nam na maksymalnej przewidywalności. Z kolei obligacje o zmiennym oprocentowaniu, jak 1-roczne (ROR) i 2-letnie (DOR), są powiązane ze stopą referencyjną NBP. Ich oprocentowanie rośnie wraz ze stopami procentowymi, co czyni je atrakcyjnymi w środowisku rosnących stóp. Największą ochronę przed utratą wartości kapitału zapewnia inflacja, oferując ją obligacje indeksowane. Wśród nich znajdziemy 4-letnie (COI), 10-letnie (EDO) oraz rodzinne 6-letnie (ROS) i 12-letnie (ROD). Ich oprocentowanie w kolejnych latach jest powiązane z inflacją, co skutecznie chroni siłę nabywczą Twoich oszczędności.

Kapitalizacja czy wypłata odsetek: Kiedy chcesz otrzymać swój zysk?

Mechanizm naliczania i wypłaty odsetek ma znaczenie dla dynamiki wzrostu Twoich oszczędności. Obligacje z roczną wypłatą odsetek, takie jak 4-letnie obligacje indeksowane (COI), dostarczają regularnych wpływów, które można reinwestować lub przeznaczyć na bieżące wydatki. Z drugiej strony, obligacje, gdzie odsetki są kapitalizowane, czyli dopisywane do kapitału i pracują dalej, oferują efekt procentu składanego. Jest to szczególnie widoczne w przypadku długoterminowych obligacji, takich jak 10-letnie obligacje indeksowane (EDO) czy 3-letnie obligacje stałoprocentowe (TOS), gdzie odsetki są kapitalizowane rocznie i wypłacane na koniec okresu. Ten mechanizm pozwala na osiągnięcie znacznie wyższych zysków w dłuższym horyzoncie czasowym.

Obligacje skarbowe pod lupą: Szczegółowe porównanie aktualnej oferty

Teraz, gdy znamy kluczowe kryteria wyboru, przyjrzyjmy się bliżej poszczególnym rodzajom detalicznych obligacji skarbowych dostępnych w aktualnej ofercie Ministerstwa Finansów (stan na kwiecień 2026 r.). Każda z nich ma wartość nominalną 100 zł, co ułatwia porównanie ich oprocentowania.

Dla ostrożnych i na krótko: 3-miesięczne obligacje stałoprocentowe (OTS)

Obligacje 3-miesięczne (OTS) to najkrótszy dostępny instrument oszczędnościowy. Oferują stałe oprocentowanie w wysokości 2,00% w skali roku, a odsetki są wypłacane po upływie 3 miesięcy. Są one idealnym rozwiązaniem dla osób, które chcą bezpiecznie ulokować nadwyżki finansowe na bardzo krótki okres, ceniąc sobie wysoką płynność i minimalne ryzyko.

Zmienne warunki, elastyczne zyski: Roczne (ROR) i 2-letnie (DOR) obligacje oparte na stopach NBP

Obligacje roczne (ROR) i 2-letnie (DOR) charakteryzują się zmiennym oprocentowaniem, które jest uzależnione od stopy referencyjnej Narodowego Banku Polskiego. W pierwszym miesiącu oprocentowanie ROR wynosi 4,00%, a DOR 4,15%. W kolejnych okresach oprocentowanie jest ustalane jako stopa NBP plus odpowiednio 0,00% marży dla ROR i 0,15% dla DOR. Te obligacje są atrakcyjne w okresach, gdy spodziewamy się wzrostu stóp procentowych, ponieważ ich oprocentowanie automatycznie dostosowuje się do rynkowych zmian.

Pewny zysk w średnim terminie: 3-letnie obligacje stałoprocentowe (TOS)

Trzyletnie obligacje stałoprocentowe (TOS) oferują stałe oprocentowanie na poziomie 4,40% w skali roku. Kluczową cechą tych obligacji jest roczna kapitalizacja odsetek, które są wypłacane dopiero na koniec 3-letniego okresu. Jest to instrument dla osób poszukujących przewidywalnego zysku w średnim terminie, które nie potrzebują dostępu do środków przed terminem zapadalności.Tarcza antyinflacyjna z coroczną wypłatą: 4-letnie obligacje indeksowane (COI)

Czteruletnie obligacje indeksowane (COI) stanowią skuteczną ochronę kapitału przed inflacją. W pierwszym roku oprocentowanie wynosi 4,75%, a w kolejnych latach jest to suma wskaźnika inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane co roku, co zapewnia regularne wpływy dla inwestora. Są to dobre obligacje dla osób, które chcą zabezpieczyć swoje oszczędności przed utratą wartości, jednocześnie otrzymując coroczne wypłaty.

Potęga procentu składanego w walce z inflacją: 10-letnie obligacje indeksowane (EDO)

Dziesięcioletnie obligacje indeksowane (EDO) to długoterminowy instrument zaprojektowany z myślą o maksymalizacji zysku dzięki efektowi procentu składanego. Oprocentowanie w pierwszym roku wynosi 5,35%, a w kolejnych latach jest to suma inflacji i marży 2,00%. Odsetki są kapitalizowane, co oznacza, że są dopisywane do kapitału i od następnego okresu pracują na wyższy zysk. EDO są idealnym wyborem dla osób oszczędzających na emeryturę lub inne odległe cele.

Bonus dla rodziny: Jak działają preferencyjne obligacje 6-letnie (ROS) i 12-letnie (ROD)?

Obligacje rodzinne, czyli 6-letnie (ROS) i 12-letnie (ROD), są przeznaczone dla beneficjentów programu "Rodzina 800+". Podobnie jak EDO, są to obligacje indeksowane inflacją. W pierwszym roku ich oprocentowanie wynosi odpowiednio 5,00% dla ROS i 5,60% dla ROD. W kolejnych latach naliczana jest marża: 2,00% dla ROS i 2,50% dla ROD, powiększona o wskaźnik inflacji. Długi termin zapadalności i atrakcyjne marże czynią je interesującym narzędziem do długoterminowego pomnażania kapitału dla rodzin.

Jak wybrać obligacje skrojone na miarę? Twój profil inwestora a najlepszy wybór

Po zapoznaniu się z ofertą obligacji skarbowych, nadszedł czas, aby dopasować je do Twoich indywidualnych celów i scenariuszy inwestycyjnych. Poniżej przedstawiamy kilka przykładowych sytuacji, które pomogą Ci dokonać właściwego wyboru.

Scenariusz 1: Chcę bezpiecznie przechować kapitał na kilka miesięcy. Które obligacje są najlepsze?

Jeśli Twoim priorytetem jest bezpieczeństwo i krótki horyzont inwestycyjny, najlepszym wyborem będą 3-miesięczne obligacje stałoprocentowe (OTS). Oferują one stałe, choć niskie oprocentowanie (2,00% rocznie) i gwarantują zwrot kapitału wraz z odsetkami po zaledwie trzech miesiącach. W przypadku nieco dłuższego horyzontu, do roku, można rozważyć 1-roczne obligacje zmiennoprocentowe (ROR), które mogą okazać się bardziej zyskowne, jeśli stopy procentowe będą rosły.

Scenariusz 2: Obawiam się wysokiej inflacji. Jak najskuteczniej ochronić oszczędności?

W obliczu wysokiej inflacji, najlepszą ochronę zapewnią obligacje indeksowane inflacją. Czterolatnie obligacje (COI) z marżą 1,50% i coroczną wypłatą odsetek, dziesięcioletnie (EDO) z marżą 2,00% i kapitalizacją odsetek, a także rodzinne 6-letnie (ROS) i 12-letnie (ROD) z jeszcze wyższymi marżami, skutecznie zabezpieczą wartość Twojego kapitału. Mechanizm indeksacji gwarantuje, że realna wartość Twoich oszczędności nie spadnie.

Scenariusz 3: Oszczędzam na emeryturę. Które obligacje dają największy zysk w perspektywie 10+ lat?

Długoterminowe oszczędzanie na emeryturę najlepiej realizować za pomocą obligacji z długim terminem zapadalności i mechanizmem procentu składanego. Dziesięcioletnie obligacje indeksowane (EDO) oraz dwunastoletnie obligacje rodzinne (ROD) są tutaj idealnym wyborem. Kapitalizacja odsetek przez wiele lat znacząco potęguje zysk, a indeksacja inflacją chroni kapitał przed erozją wartości w długim okresie.

Scenariusz 4: Spodziewam się wzrostu stóp procentowych. Na które obligacje postawić?

Jeśli przewidujesz wzrost stóp procentowych, postaw na obligacje o zmiennym oprocentowaniu. Roczne (ROR) i 2-letnie (DOR) obligacje skarbowe automatycznie dostosują swoje oprocentowanie do aktualnych stóp NBP. Dzięki temu Twój zysk będzie rósł wraz ze zmianami rynkowymi, co w takim scenariuszu jest bardzo korzystne.

Bitwa gigantów: COI (4-letnie) vs EDO (10-letnie) – która obligacja antyinflacyjna jest lepsza dla Ciebie?

Obligacje COI i EDO to najczęściej wybierane instrumenty do ochrony kapitału przed inflacją. Choć oba służą temu samemu celowi, różnią się kluczowymi cechami, które mogą przesądzić o wyborze w zależności od Twoich preferencji.

Różnica w marży: Czy pół punktu procentowego robi różnicę?

Podstawowa różnica między COI a EDO tkwi w marży, jaką oferują w kolejnych latach. COI mają marżę 1,50%, podczas gdy EDO oferują wyższą marżę 2,00%. W krótkim okresie różnica ta może wydawać się niewielka, jednak w długim terminie, zwłaszcza przy wysokiej inflacji, wyższa marża EDO może przełożyć się na znacząco wyższy zysk. Dla inwestorów długoterminowych, którym zależy na maksymalizacji zysku, pół punktu procentowego różnicy może mieć istotne znaczenie.

Wypłata odsetek vs. kapitalizacja: Kiedy która opcja bardziej się opłaca?

Kolejna kluczowa różnica dotyczy sposobu wypłaty odsetek. Obligacje COI wypłacają odsetki co roku, co zapewnia inwestorowi regularne wpływy i możliwość reinwestycji lub bieżącego wykorzystania środków. Z kolei obligacje EDO stosują kapitalizację odsetek są one dopisywane do kapitału i zaczynają pracować na dalszy zysk, a całość (kapitał plus skapitalizowane odsetki) jest wypłacana dopiero po 10 latach. Jeśli potrzebujesz regularnego dochodu, COI będą lepszym wyborem. Jeśli jednak chcesz maksymalnie pomnożyć kapitał w długim terminie, dzięki efektowi procentu składanego, EDO okażą się bardziej opłacalne.

Kara za wcześniejszy wykup: Którą obligację łatwiej zerwać przed czasem?

Wcześniejszy wykup obligacji skarbowych wiąże się z naliczeniem opłat, które mogą znacząco obniżyć osiągnięty zysk lub nawet spowodować stratę. Zarówno COI, jak i EDO podlegają tym zasadom. Ze względu na krótszy termin zapadalności, ryzyko konieczności wcześniejszego wykupu obligacji COI może być postrzegane jako mniejsze. Jednakże, jeśli planujesz inwestycję na wiele lat, EDO oferują większą stabilność i przewidywalność w kontekście długoterminowego planowania, choć wiążą się z dłuższą blokadą kapitału. Zawsze warto sprawdzić aktualne warunki dotyczące kar za wcześniejszy wykup przed podjęciem decyzji o zakupie.

Inwestowanie w praktyce: Gdzie i jak kupić wybrane obligacje?

Po wybraniu idealnych obligacji dla swoich potrzeb, kluczowe jest zrozumienie procesu ich zakupu oraz możliwości, które mogą jeszcze bardziej zwiększyć atrakcyjność tej inwestycji.

Zakup online krok po kroku przez serwis PKO BP i Pekao S. A.

Obligacje skarbowe można nabyć na kilka sposobów. Najwygodniejszą opcją jest zakup online poprzez dedykowane serwisy internetowe banków PKO BP oraz Pekao S.A. Proces jest zazwyczaj prosty: wystarczy posiadać konto w jednym z tych banków, zalogować się do serwisu transakcyjnego, wybrać interesujący nas rodzaj obligacji, określić liczbę sztuk i zatwierdzić transakcję. Alternatywnie, obligacje można kupić również w wybranych oddziałach tych banków.

Czy warto założyć konto IKE-Obligacje, by uniknąć podatku Belki?

Dla inwestorów długoterminowych, którzy chcą zoptymalizować swoje zyski, doskonałym rozwiązaniem jest skorzystanie z konta IKE-Obligacje. Jest to specjalna forma Indywidualnego Konta Emerytalnego, która umożliwia nabywanie obligacji skarbowych. Główną zaletą jest możliwość uniknięcia tzw. podatku Belki (podatku od zysków kapitałowych) od dochodów uzyskanych z obligacji, pod warunkiem spełnienia określonych warunków dotyczących wieku i wypłaty środków. Jest to szczególnie atrakcyjne dla osób, które planują długoterminowe oszczędzanie.

Na czym polega zamiana obligacji i dlaczego może być opłacalna?

Mechanizm zamiany obligacji polega na możliwości wymiany posiadanych obligacji na nowo emitowane serie. Jest to często korzystne rozwiązanie, gdy chcemy dostosować nasz portfel do zmieniających się warunków rynkowych lub gdy nasze cele inwestycyjne uległy zmianie. Zamiana może pozwolić na uzyskanie lepszego oprocentowania lub zmianę horyzontu inwestycyjnego, przy jednoczesnym zachowaniu pewnych korzyści związanych z wcześniejszym nabyciem obligacji.

Najczęstsze pułapki i błędy: Czego unikać, wybierając obligacje skarbowe?

Mimo że obligacje skarbowe uchodzą za jedne z najbezpieczniejszych instrumentów finansowych, inwestorzy nadal mogą popełniać błędy, które obniżają ich potencjalne zyski. Poniżej przedstawiamy najczęstsze pułapki, których warto unikać.

Niedopasowanie horyzontu inwestycyjnego do rodzaju obligacji

Jednym z najczęstszych błędów jest zakup obligacji o długim terminie zapadalności, na przykład 10-letnich EDO, z zamiarem ich szybkiego wykupu po kilku miesiącach lub roku. Takie działanie wiąże się z niepotrzebnymi kosztami i utratą potencjalnych zysków, które mogłyby zostać osiągnięte, gdybyśmy wybrali obligacje o odpowiednim, krótszym terminie. Zawsze dopasowuj termin zapadalności obligacji do Twoich faktycznych potrzeb finansowych.

Ignorowanie kosztów przedterminowego wykupu

Wiele osób zapomina o istnieniu kar i opłat związanych z wcześniejszym wykupem obligacji. Te koszty mogą być znaczące i w skrajnych przypadkach zniwelować cały dotychczasowy zysk, a nawet doprowadzić do straty kapitału. Zanim zdecydujesz się na sprzedaż obligacji przed terminem, zawsze dokładnie sprawdź, jakie są związane z tym konsekwencje finansowe.

Przeczytaj również: Jak działają obligacje - zrozum ich mechanizm i zyskaj

Wybór obligacji stałoprocentowych w okresie bardzo wysokiej inflacji

Inwestowanie w obligacje o stałym oprocentowaniu, takie jak OTS czy TOS, w okresie bardzo wysokiej inflacji jest ryzykownym posunięciem. W takiej sytuacji realna wartość zysku może być ujemna, ponieważ inflacja "zjada" nominalne odsetki, prowadząc do faktycznej utraty siły nabywczej Twojego kapitału. W okresach podwyższonej inflacji zdecydowanie bezpieczniejsze i bardziej opłacalne są obligacje indeksowane inflacją.