Ten artykuł wyjaśni, czym są obligacje Skarbu Państwa, jak działają i dlaczego są uważane za bezpieczną formę oszczędzania. Poznasz ich rodzaje, dowiesz się, jak je kupić, oraz zrozumiesz kluczowe pojęcia, które pomogą Ci świadomie inwestować, nawet jeśli dopiero zaczynasz swoją przygodę z finansami.

Obligacje Skarbu Państwa to bezpieczna pożyczka dla państwa z gwarantowanym zwrotem kapitału i odsetek

- Obligacje to dłużne papiery wartościowe emitowane przez Skarb Państwa, reprezentowany przez Ministra Finansów.

- Inwestorzy udzielają państwu pożyczki, otrzymując w zamian obietnicę zwrotu kapitału z odsetkami.

- Są uznawane za jedną z najbezpieczniejszych form oszczędzania dzięki gwarancji państwa.

- Dostępne są różne typy obligacji, np. o stałym, zmiennym oprocentowaniu, indeksowane inflacją oraz rodzinne.

- Można je nabyć online (obligacjeskarbowe.pl) lub w oddziałach PKO BP.

- Zyski z obligacji podlegają opodatkowaniu tzw. "podatkiem Belki".

Czym są obligacje Skarbu Państwa? Proste wyjaśnienie dla każdego

Obligacje Skarbu Państwa to, mówiąc najprościej, dłużne papiery wartościowe. Emituje je Skarb Państwa, a dokładniej reprezentuje go Minister Finansów. Kiedy decydujesz się na zakup takiej obligacji, w rzeczywistości udzielasz państwu pożyczki. W zamian za to otrzymujesz od państwa pewną obietnicę zobowiązanie do zwrotu pożyczonego kapitału wraz z naliczonymi odsetkami w ściśle określonym terminie. To właśnie ta obietnica sprawia, że obligacje skarbowe są tak często postrzegane jako bezpieczna przystań dla Twoich oszczędności.

Mechanizm działania w 3 krokach: Jak państwo pożycza od Ciebie pieniądze?

- Krok 1: Kupujesz obligację. Kiedy nabywasz obligację skarbową, stajesz się jej posiadaczem. W tym momencie formalnie udzielasz państwu pożyczki, a państwo staje się Twoim dłużnikiem.

- Krok 2: Państwo korzysta z pieniędzy. Środki pozyskane ze sprzedaży obligacji trafiają do budżetu państwa. Mogą być przeznaczone na różne cele od finansowania bieżących wydatków, przez inwestycje w infrastrukturę, po realizację ważnych społecznie programów.

- Krok 3: Otrzymujesz zwrot z zyskiem. Po upływie ustalonego terminu wykupu obligacji, państwo zobowiązuje się zwrócić Ci pożyczoną kwotę. Co więcej, otrzymasz również należne odsetki, które stanowią Twój zysk z tej inwestycji.

Kto jest emitentem i dlaczego ma to kluczowe znaczenie dla Twoich pieniędzy?

Emitentem obligacji skarbowych jest zawsze Skarb Państwa, reprezentowany przez Ministra Finansów. To niezwykle ważna informacja dla każdego inwestora. Oznacza to, że za wypłacalność obligacji odpowiada całe państwo, a nie pojedyncza instytucja czy firma. Ta gwarancja państwowa jest fundamentem bezpieczeństwa inwestycji w obligacje skarbowe. W praktyce, ryzyko, że państwo nie wywiąże się ze swoich zobowiązań, jest minimalne, co odróżnia je od wielu innych form inwestowania.

Jak podaje Wikipedia, obligacje skarbowe są często uważane za jeden z najbezpieczniejszych instrumentów finansowych dostępnych na rynku, właśnie ze względu na gwarancję państwa.

Obligacje a lokata bankowa – poznaj fundamentalną różnicę

Porównując obligacje skarbowe z lokatą bankową, kluczowa różnica tkwi w tym, kto jest dłużnikiem. W przypadku lokaty bankowej pożyczasz pieniądze bankowi, a on zobowiązuje się je zwrócić wraz z odsetkami. Banki jednak podlegają różnym ryzykom, a ich wypłacalność jest gwarantowana przez Bankowy Fundusz Gwarancyjny tylko do określonej kwoty. Natomiast w przypadku obligacji skarbowych Twoim dłużnikiem jest całe państwo. Odpowiedzialność państwa za zobowiązania jest znacznie szersza i obejmuje jego majątek, co czyni obligacje skarbowe zazwyczaj bezpieczniejszym wyborem niż lokaty w niektórych bankach.

Gwarancja bezpieczeństwa: Dlaczego obligacje skarbowe uważa się za najpewniejszą inwestycję?

Obligacje skarbowe cieszą się opinią jednej z najbezpieczniejszych form lokowania oszczędności, a klucz do tego zrozumienia leży w ich emitencie. Kiedy kupujesz obligację skarbową, Twoje pieniądze trafiają do państwa, a państwo gwarantuje ich zwrot. Ta gwarancja jest nieporównywalnie silniejsza niż w przypadku większości innych instrumentów finansowych. To właśnie poczucie bezpieczeństwa sprawia, że wiele osób, zwłaszcza tych mniej doświadczonych na rynkach finansowych, decyduje się właśnie na ten instrument.

Rola Skarbu Państwa jako dłużnika – co to oznacza w praktyce?

Fakt, że emitentem obligacji jest Skarb Państwa, ma fundamentalne znaczenie dla bezpieczeństwa Twoich pieniędzy. Oznacza to, że państwo odpowiada za wykup obligacji całym swoim majątkiem. W praktyce jest to ogromna siła, ponieważ obejmuje to zarówno zasoby naturalne, nieruchomości, jak i inne aktywa państwowe. Ryzyko niewypłacalności państwa jest teoretyczne i ekstremalnie niskie w porównaniu do ryzyka bankructwa pojedynczej firmy czy nawet banku. Dlatego też inwestorzy mogą czuć się spokojni o zwrot zainwestowanego kapitału.

Czy można stracić pieniądze na obligacjach skarbowych? Analiza realnych ryzyk

Chociaż obligacje skarbowe są uznawane za bardzo bezpieczne, nie oznacza to, że są całkowicie pozbawione ryzyka. Ryzyko utraty zainwestowanego kapitału jest minimalne i praktycznie ogranicza się do sytuacji skrajnych, jak upadek państwa, co jest scenariuszem wysoce nieprawdopodobnym. Istnieją jednak inne czynniki, które warto wziąć pod uwagę. Na przykład, w przypadku obligacji o stałym oprocentowaniu, jeśli inflacja okaże się wyższa od oprocentowania obligacji, realna wartość Twoich oszczędności może maleć. Ponadto, jeśli zdecydujesz się na przedterminowy wykup obligacji, możesz nie otrzymać pełnej kwoty odsetek, co również wpływa na ostateczny zysk.

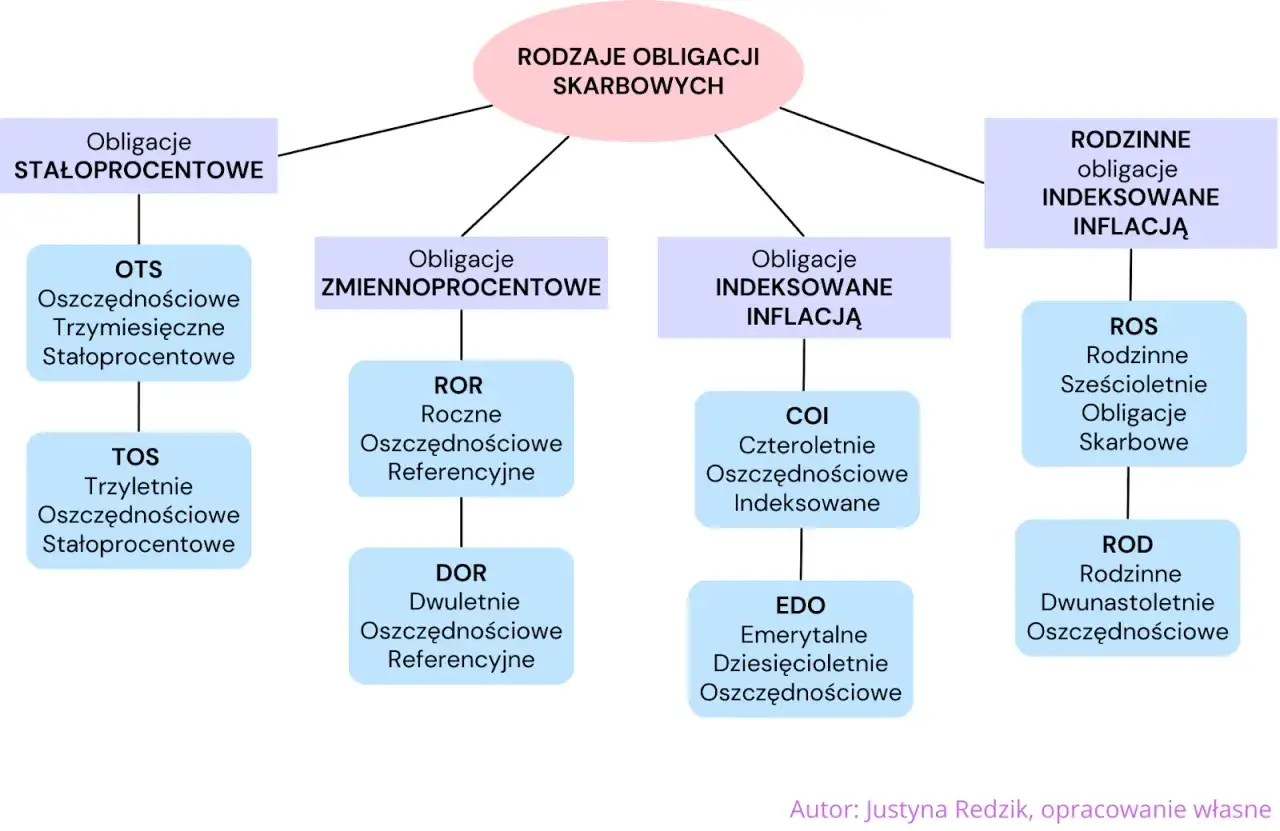

Jakie typy obligacji skarbowych możesz wybrać? Przewodnik po aktualnej ofercie

Kiedy już wiesz, czym są obligacje skarbowe i dlaczego są bezpieczne, warto przyjrzeć się ich rodzajom. Polska oferta obligacji skarbowych jest dość zróżnicowana, co pozwala dopasować inwestycję do indywidualnych potrzeb i oczekiwań. Różnią się one przede wszystkim długością okresu inwestycji oraz sposobem naliczania odsetek. Warto pamiętać, że wartość nominalna jednej obligacji detalicznej wynosi zazwyczaj 100 zł, co czyni je dostępnymi nawet dla osób z mniejszym kapitałem.

Dla ostrożnych: Obligacje o stałym oprocentowaniu (OTS, TOS)

Obligacje o stałym oprocentowaniu, takie jak 3-miesięczne OTS czy 3-letnie TOS, są idealnym wyborem dla osób ceniących sobie spokój i przewidywalność. Ich główną zaletą jest to, że oprocentowanie jest znane w momencie zakupu i nie zmienia się przez cały okres trwania inwestycji. Dzięki temu dokładnie wiesz, jaki zysk możesz osiągnąć, co ułatwia planowanie finansowe. Są one dobrym rozwiązaniem, gdy oczekujesz stabilnego, choć niekoniecznie najwyższego, zwrotu z inwestycji.

Dla elastycznych: Obligacje o zmiennym oprocentowaniu (ROR, DOR) zależne od stóp procentowych

Jeśli preferujesz większą elastyczność i chcesz, aby Twoje oszczędności lepiej reagowały na zmiany rynkowe, obligacje o zmiennym oprocentowaniu, takie jak roczne ROR czy 2-letnie DOR, mogą być dla Ciebie. Ich oprocentowanie jest zazwyczaj powiązane ze stopą referencyjną Narodowego Banku Polskiego, do której dodawana jest pewna marża. Oznacza to, że gdy stopy procentowe rosną, zysk z tych obligacji również się zwiększa, co stanowi ich dużą zaletę w dynamicznym środowisku gospodarczym.

Tarcza na inflację: Jak działają obligacje indeksowane wskaźnikiem inflacji (COI, EDO)?

W obliczu rosnącej inflacji, obligacje indeksowane wskaźnikiem inflacji, takie jak 4-letnie COI czy 10-letnie EDO, stają się coraz bardziej atrakcyjne. W pierwszym roku inwestycji oferują one stałe oprocentowanie, ale w kolejnych latach ich oprocentowanie składa się z ustalonej marży oraz wskaźnika inflacji. Mechanizm ten ma na celu ochronę siły nabywczej Twoich oszczędności. Dzięki temu, nawet jeśli ceny dóbr i usług rosną, Twój kapitał nie traci na wartości, a wręcz przeciwnie jego realna wartość jest chroniona.

Dla beneficjentów 800+: Czym są specjalne Rodzinne Obligacje Skarbowe (ROS, ROD)?

Specjalnie z myślą o rodzinach korzystających z programu "Rodzina 800+", Skarb Państwa oferuje Rodzinne Obligacje Skarbowe. Dostępne są wersje 6-letnie (ROS) i 12-letnie (ROD). Te obligacje również są indeksowane wskaźnikiem inflacji, ale często oferują preferencyjne warunki oprocentowania, co czyni je atrakcyjnym narzędziem do długoterminowego oszczędzania dla rodziców. Stanowią one dodatkową korzyść dla beneficjentów programu socjalnego, pozwalając na pomnażanie środków.

Jak w praktyce kupić obligacje skarbowe krok po kroku?

Zakup obligacji skarbowych jest procesem prostym i intuicyjnym, dostępnym dla każdego, kto chce zacząć swoje oszczędzanie w bezpieczny sposób. Nie wymaga on specjalistycznej wiedzy ani skomplikowanych procedur. Zarówno osoby preferujące wygodę internetu, jak i te, które wolą tradycyjny kontakt z pracownikiem banku, znajdą odpowiednią dla siebie ścieżkę zakupu.

Zakup online przez serwis obligacjeskarbowe.pl – instrukcja dla początkujących

- Rejestracja konta: Wejdź na stronę www.obligacjeskarbowe.pl i załóż konto użytkownika. Będziesz musiał podać swoje dane osobowe i potwierdzić tożsamość.

- Wybór obligacji: Po zalogowaniu się do systemu, zapoznaj się z aktualnie dostępną ofertą obligacji. Wybierz te, które najlepiej odpowiadają Twoim potrzebom pod względem oprocentowania i terminu wykupu.

- Złożenie zamówienia: Określ, ile jednostek obligacji chcesz kupić (pamiętaj, że jedna sztuka to zazwyczaj 100 zł).

- Dokonanie płatności: System przekieruje Cię do bezpiecznego formularza płatności. Zaksięgowanie wpłaty oznacza, że stałeś się posiadaczem wybranych obligacji.

Wizyta w oddziale banku PKO BP – jakie dokumenty przygotować?

Jeśli wolisz tradycyjne metody lub potrzebujesz wsparcia doradcy, możesz nabyć obligacje skarbowe w wybranych oddziałach banku PKO BP. Jest to główny agent sprzedaży detalicznych obligacji skarbowych w Polsce. Aby dokonać zakupu, zazwyczaj wystarczy posiadać ważny dowód osobisty. Warto jednak wcześniej sprawdzić na stronie PKO BP lub skontaktować się z infolinią, czy nie są wymagane dodatkowe dokumenty lub czy Twój oddział obsługuje sprzedaż obligacji.

Rachunek rejestrowy – co to jest i do czego służy?

Kiedy kupujesz obligacje skarbowe, są one zapisywane na Twoim rachunku rejestrowym. Jest to specjalny rodzaj konta prowadzonego przez podmiot uprawniony (np. Biuro Maklerskie PKO BP), na którym rejestrowane są wszystkie posiadane przez Ciebie obligacje. To właśnie na tym rachunku zapisywane są informacje o tym, jakie obligacje posiadasz, ile ich masz, jaki jest ich termin wykupu oraz jakie odsetki zostały naliczone. Rachunek rejestrowy jest więc Twoją osobistą "księgą" posiadanych obligacji, zapewniającą przejrzystość i kontrolę nad Twoimi inwestycjami.

Kluczowe pojęcia, które musisz znać inwestując w obligacje

Inwestowanie w obligacje skarbowe, choć proste, wymaga zrozumienia kilku podstawowych pojęć. Znajomość tych terminów pozwoli Ci lepiej ocenić potencjalne zyski i ryzyko, a także świadomie podejmować decyzje inwestycyjne. Nie są to skomplikowane zagadnienia, a ich zrozumienie otworzy Ci drzwi do bardziej świadomego zarządzania Twoimi oszczędnościami.

Cena nominalna a cena zakupu – od czego zaczniesz zarabiać?

Kiedy mówimy o obligacjach, często pojawiają się terminy "cena nominalna" i "cena zakupu". Cena nominalna to wartość obligacji, od której naliczane są odsetki. W przypadku detalicznych obligacji skarbowych sprzedawanych przez PKO BP, cena nominalna zazwyczaj wynosi 100 zł. Cena zakupu to kwota, którą faktycznie płacisz za obligację. W większości przypadków, przy zakupie detalicznych obligacji skarbowych, cena zakupu jest równa cenie nominalnej, czyli również wynosi 100 zł. Oznacza to, że od samego początku inwestycji Twoje zyski będą naliczane od pełnej kwoty, którą zainwestowałeś.

Oprocentowanie, odsetki i kapitalizacja – czyli jak naliczany jest Twój zysk

Oprocentowanie to stopa procentowa, czyli procentowa wielkość zysku, jaki otrzymasz od zainwestowanego kapitału. Jest ono wyrażane w skali roku. Odsetki to konkretna kwota pieniędzy, którą zarobisz na obligacji, obliczona na podstawie oprocentowania i okresu inwestycji. Kapitalizacja odsetek to proces doliczania naliczonych odsetek do kapitału, od którego następnie naliczane są kolejne odsetki. W przypadku obligacji skarbowych kapitalizacja może odbywać się w różny sposób, w zależności od typu obligacji, co wpływa na ostateczny zysk inwestora.

Podatek Belki – ile realnie zarobisz "na czysto"?

Zyski osiągane z inwestycji w obligacje skarbowe, podobnie jak z innych zysków kapitałowych, podlegają opodatkowaniu. W Polsce jest to tzw. "podatek Belki", czyli 19-procentowy podatek od zysków kapitałowych. Jest on pobierany automatycznie przez instytucję pośredniczącą (np. PKO BP) przed wypłatą zysku inwestorowi. Oznacza to, że kwota, którą otrzymasz, będzie pomniejszona o ten podatek. Dlatego, obliczając swój potencjalny zysk "na czysto", zawsze należy odliczyć 19% podatku.

Przedterminowy wykup – kiedy możesz wycofać środki i ile to kosztuje?

Choć obligacje skarbowe są instrumentem długoterminowym, w pewnych sytuacjach istnieje możliwość ich przedterminowego wykupu, czyli sprzedaży przed upływem terminu zapadalności. Jest to zazwyczaj możliwe w przypadku obligacji oszczędnościowych. Należy jednak pamiętać, że przedterminowy wykup wiąże się z pewnymi kosztami. Najczęściej polegają one na potrąceniu części naliczonych odsetek, co oznacza, że Twój zysk będzie niższy niż pierwotnie zakładany. Zawsze warto sprawdzić warunki przedterminowego wykupu dla konkretnego typu obligacji.

Dla kogo obligacje skarbowe są najlepszym rozwiązaniem?

Obligacje skarbowe to wszechstronny instrument finansowy, który może być odpowiedni dla szerokiego grona inwestorów. Ich bezpieczeństwo, prostota i dostępność sprawiają, że są one atrakcyjne zarówno dla osób rozpoczynających swoją przygodę z inwestowaniem, jak i dla tych, którzy szukają stabilnego elementu w swoim portfelu.

Budowanie poduszki finansowej – stabilny fundament Twoich oszczędności

Jednym z najczęstszych zastosowań obligacji skarbowych jest budowanie poduszki finansowej. Jest to kwota pieniędzy odłożona na nieprzewidziane wydatki, takie jak nagła choroba, utrata pracy czy awaria w domu. Obligacje skarbowe, dzięki swojej niskiej ryzykowości i gwarancji państwa, stanowią idealny fundament dla takiej poduszki. Zapewniają stabilność i pewność, że w razie potrzeby będziesz miał dostęp do swoich środków, a jednocześnie pozwalają na niewielki wzrost kapitału dzięki odsetkom.

Pierwsza inwestycja – dlaczego warto zacząć właśnie od obligacji?

Dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem, obligacje skarbowe są doskonałym wyborem na start. Ich mechanizm działania jest prosty i łatwy do zrozumienia. Niskie ryzyko utraty kapitału minimalizuje stres związany z pierwszymi krokami na rynku finansowym. Dodatkowo, możliwość zakupu już od 100 zł sprawia, że są one dostępne dla każdego. Zrozumienie, jak działają obligacje, stanowi świetną bazę do dalszego rozwoju wiedzy finansowej.

Przeczytaj również: Obligacje Getin Noble Banku - Jak odzyskać pieniądze po umorzeniu?

Dywersyfikacja portfela – jak obligacje stabilizują bardziej ryzykowne inwestycje?

W świecie inwestycji kluczową rolę odgrywa dywersyfikacja, czyli rozłożenie ryzyka na różne klasy aktywów. Obligacje skarbowe, ze względu na swoją stabilność i niską korelację z rynkami akcji, są doskonałym narzędziem do dywersyfikacji portfela. Mogą one stanowić przeciwwagę dla bardziej ryzykownych inwestycji, takich jak akcje czy kryptowaluty. W okresach bessy na rynkach akcji, obligacje często utrzymują swoją wartość lub nawet zyskują, co pomaga zminimalizować ogólne straty w całym portfelu inwestycyjnym.