Obligacje skarbowe – czy to bezpieczny i opłacalny sposób na pomnażanie oszczędności

- Obligacje skarbowe są jedną z najbezpieczniejszych form lokowania oszczędności, gwarantowanych przez Skarb Państwa.

- Dostępne są różne rodzaje obligacji detalicznych, w tym indeksowane inflacją, o stałym i zmiennym oprocentowaniu.

- Kluczowa dla opłacalności jest relacja oprocentowania do inflacji i stóp procentowych.

- Zyski z obligacji podlegają 19% podatkowi Belki, a wcześniejszy wykup wiąże się z opłatami.

- Są alternatywą dla lokat bankowych, oferującą często lepszą ochronę przed inflacją.

- Dostępne online na obligacjeskarbowe.pl oraz w oddziałach banków.

Dlaczego obligacje skarbowe znów budzą Twoje zainteresowanie

W ostatnich latach obserwujemy wzmożone zainteresowanie obligacjami skarbowymi. Nie jest to przypadek. W czasach, gdy tradycyjne lokaty bankowe często nie nadążają za inflacją, a rynki finansowe bywają kapryśne, inwestorzy naturalnie szukają bezpiecznych przystani dla swoich pieniędzy. Obligacje skarbowe właśnie taką przystanią się stają. Ale czym dokładnie są i dlaczego uchodzą za tak pewną inwestycję? To proste emitując obligacje, państwo pożycza pieniądze od obywateli, zobowiązując się do ich zwrotu wraz z odsetkami w określonym terminie. Kluczowe jest to, że za zwrot tych pieniędzy odpowiada Skarb Państwa, co czyni je jedną z najbezpieczniejszych form inwestycji w Polsce. Cena nominalna jednej obligacji detalicznej to zaledwie 100 zł, co sprawia, że są one dostępne dla każdego, kto chce zacząć oszczędzać.

Niepewne czasy a poszukiwanie bezpiecznej przystani dla oszczędności

Obecna sytuacja gospodarcza charakteryzuje się podwyższoną inflacją i niepewnością co do przyszłych ruchów stóp procentowych. Te czynniki sprawiają, że wiele osób zaczyna kwestionować sens trzymania oszczędności na zwykłych kontach oszczędnościowych czy lokatach, które często nie rekompensują nawet utraty wartości pieniądza spowodowanej wzrostem cen. W takich warunkach aktywa uznawane za bezpieczne, jak obligacje skarbowe, zyskują na znaczeniu. Inwestorzy chcą chronić kapitał przed deprecjacją i szukają instrumentów, które oferują pewność zwrotu zainwestowanych środków.

Czym są obligacje i dlaczego państwo pożycza od Ciebie pieniądze

Obligacje skarbowe to papiery dłużne emitowane przez Skarb Państwa. Kupując je, w zasadzie udzielasz pożyczki państwu. W zamian za to państwo zobowiązuje się do wypłaty Ci odsetek w określonych terminach oraz zwrotu pożyczonej kwoty (wartości nominalnej obligacji) w dniu jej zapadalności. Mechanizm jest prosty i przejrzysty. Cena emisyjna większości obligacji detalicznych wynosi 100 zł, co jest bardzo przystępną kwotą. Dzięki temu każdy, kto chce zacząć inwestować, może to zrobić bez konieczności posiadania dużego kapitału.

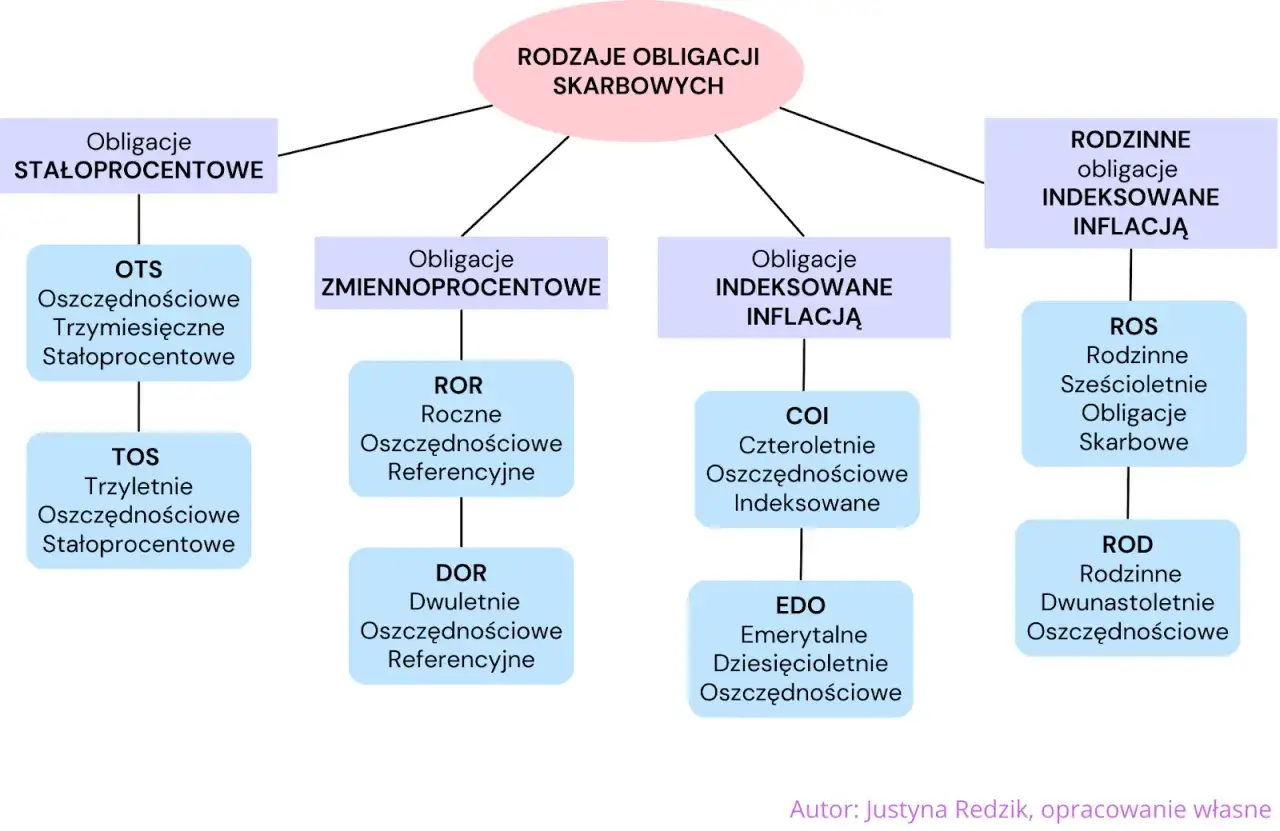

Rodzaje obligacji skarbowych w 2026 roku – która pasuje do Twoich celów

Wybór odpowiedniego rodzaju obligacji skarbowych zależy od Twoich indywidualnych celów inwestycyjnych, horyzontu czasowego i oczekiwań co do przyszłej sytuacji gospodarczej. Poniżej przedstawiam przegląd najpopularniejszych obligacji detalicznych dostępnych w Polsce, wraz z ich charakterystyką.

Na krótki termin: 3-miesięczne (OTS) i roczne (ROR) – dla kogo

Obligacje 3-miesięczne (OTS) i roczne (ROR) to propozycje dla osób, które chcą lokować środki na krótki okres lub potrzebują elastyczności. Obligacje OTS mają oprocentowanie stałe, ustalone na cały okres ich trwania. Jest to korzystne, gdy spodziewamy się spadku stóp procentowych. Obligacje ROR natomiast mają oprocentowanie zmienne, powiązane ze stopą referencyjną Narodowego Banku Polskiego. Oznacza to, że ich oprocentowanie będzie się dostosowywać do aktualnych decyzji Rady Polityki Pieniężnej. Są one dobrym wyborem, gdy oczekujemy wzrostu stóp procentowych lub chcemy mieć pewność, że nasze oszczędności będą przynosić zysk zgodny z bieżącą polityką monetarną.Perspektywa średnioterminowa: 2-letnie (DOR) i 3-letnie (TOS)

Obligacje 2-letnie (DOR) i 3-letnie (TOS) to opcje dla inwestorów, którzy myślą o nieco dłuższym horyzoncie czasowym. Obligacje DOR mają oprocentowanie zmienne, podobnie jak ROR, powiązane ze stopą referencyjną NBP. Zapewniają one ochronę przed wzrostem stóp procentowych w perspektywie dwóch lat. Z kolei obligacje TOS oferują stałe oprocentowanie przez cały okres ich zapadalności. Są one atrakcyjne, gdy prognozujemy stabilizację lub spadek stóp procentowych w ciągu najbliższych trzech lat. Wybór między nimi zależy od Twojej prognozy dotyczącej przyszłych stóp procentowych.

Ochrona przed inflacją: 4-letnie (COI) i 10-letnie (EDO) – klucz do realnego zysku

Dla wielu inwestorów kluczowe jest nie tylko zachowanie wartości kapitału, ale także jego realny wzrost, czyli pokonanie inflacji. Tutaj z pomocą przychodzą obligacje indeksowane inflacją: 4-letnie (COI) i 10-letnie (EDO). Ich oprocentowanie składa się z dwóch części: wskaźnika inflacji publikowanego przez Główny Urząd Statystyczny oraz stałej marży, która jest gwarantowana przez cały okres inwestycji. Oznacza to, że nawet jeśli inflacja będzie wysoka, Twoje odsetki będą rosły wraz z nią, a dodatkowo zyskasz stałą, gwarantowaną marżę. To sprawia, że obligacje te są najskuteczniejszą bronią przeciwko utracie siły nabywczej pieniądza w długim terminie. Warto zaznaczyć, że pierwsze naliczone odsetki w pierwszym roku inwestycji są zazwyczaj naliczane według stałej stopy, aby zapewnić pewien poziom zysku od samego początku.

Specjalna oferta dla rodzin: Czym są obligacje ROS i ROD

Dla rodzin korzystających ze świadczeń programu "Rodzina 800+" przygotowano specjalną ofertę obligacji rodzinnych: 6-letnie (ROS) i 10-letnie (ROD). Są one oprocentowane wyżej niż standardowe obligacje EDO, co stanowi dodatkową korzyść dla tych rodzin. Mechanizm naliczania odsetek jest podobny do obligacji EDO bazuje na inflacji powiększonej o stałą marżę, ale oferuje wyższe oprocentowanie, co czyni je atrakcyjnym narzędziem do budowania długoterminowych oszczędności dla rodzin.

Chłodna kalkulacja: Czy obligacje skarbowe naprawdę się opłacają

Inwestowanie w obligacje skarbowe to nie tylko kwestia bezpieczeństwa, ale przede wszystkim opłacalności. Aby ocenić, czy dana inwestycja jest dla Ciebie korzystna, musisz wziąć pod uwagę kilka kluczowych czynników, które wpływają na Twój ostateczny zysk netto.

Oprocentowanie kontra inflacja – kluczowa bitwa o wartość Twoich pieniędzy

Najważniejszym wyznacznikiem opłacalności obligacji jest to, czy ich oprocentowanie jest w stanie pokonać inflację. Jeśli inflacja jest wyższa niż oprocentowanie Twoich obligacji, w rzeczywistości tracisz na wartości realnej swoich pieniędzy, mimo że nominalnie Twój kapitał rośnie. Dlatego tak ważne jest dopasowanie rodzaju obligacji do aktualnej i prognozowanej sytuacji gospodarczej. Obligacje indeksowane inflacją (COI, EDO) są zaprojektowane tak, aby zapewnić realny zysk powyżej inflacji, co czyni je szczególnie atrakcyjnymi w okresach podwyższonych cen. Obligacje o stałym lub zmiennym oprocentowaniu mogą być opłacalne, gdy spodziewamy się spadku inflacji i stóp procentowych.

Podatek Belki – ile realnie zarobisz na czysto

Każdy zysk osiągnięty z inwestycji w obligacje skarbowe (czyli naliczone odsetki) podlega 19% podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". Dobra wiadomość jest taka, że nie musisz się martwić o jego samodzielne rozliczanie. Agent emisji obligacji, czyli PKO Bank Polski, automatycznie pobiera ten podatek w momencie wypłaty odsetek lub wykupu obligacji. Oznacza to, że na Twoje konto trafi kwota już pomniejszona o należny podatek. Przykładowo, jeśli zarobisz 100 zł odsetek, na rękę otrzymasz 81 zł.

Ukryty koszt: Co musisz wiedzieć o opłacie za wcześniejszy wykup

Obligacje skarbowe są instrumentem długoterminowym, a ich pełna opłacalność ujawnia się zazwyczaj po osiągnięciu terminu zapadalności. Jeśli zdecydujesz się na wcześniejszy wykup obligacji, musisz liczyć się z pewną opłatą. Opłata ta pomniejsza naliczone odsetki, które przysługują Ci do dnia wykupu. Jej wysokość jest zróżnicowana w zależności od rodzaju obligacji i jest ściśle określona w liście emisyjnym. Zanim więc zdecydujesz się na wcześniejszy wykup, dokładnie sprawdź, ile będzie Cię to kosztować, aby uniknąć nieprzyjemnych niespodzianek i upewnić się, że taka decyzja jest dla Ciebie finansowo uzasadniona.

Obligacje Skarbu Państwa vs. lokaty bankowe – gdzie Twoje pieniądze są bezpieczniejsze i pracują wydajniej

Wybierając między obligacjami skarbowymi a lokatami bankowymi, warto przyjrzeć się kluczowym różnicom, które mogą wpłynąć na bezpieczeństwo Twoich środków i potencjalny zysk.

Porównanie bezpieczeństwa: Gwarancje Skarbu Państwa a Bankowy Fundusz Gwarancyjny

Podstawową różnicą jest poziom gwarancji. Obligacje skarbowe są gwarantowane przez Skarb Państwa, co oznacza, że ryzyko utraty kapitału jest praktycznie zerowe. W przypadku lokat bankowych, bezpieczeństwo zapewnia Bankowy Fundusz Gwarancyjny (BFG), który gwarantuje zwrot środków do wysokości 100 000 euro na jednego deponenta w jednym banku. Choć BFG jest solidnym zabezpieczeniem, gwarancja Skarbu Państwa jest powszechnie uznawana za najwyższy stopień bezpieczeństwa.

Elastyczność i płynność: Kiedy możesz wycofać środki i ile to kosztuje

Jeśli chodzi o dostęp do środków, lokaty bankowe są zazwyczaj bardziej elastyczne. Zazwyczaj można je zerwać w dowolnym momencie, choć często wiąże się to z utratą naliczonych odsetek. Obligacje skarbowe również można wykupić przed terminem zapadalności, jednak wiąże się to z opłatą, która pomniejsza naliczone odsetki. Decydując się na obligacje, powinieneś mieć pewność, że nie będziesz potrzebował tych pieniędzy przed terminem wykupu, aby uniknąć dodatkowych kosztów.

Potencjał zysku: Który instrument lepiej chroni przed inflacją

W kontekście ochrony przed inflacją, obligacje skarbowe, szczególnie te indeksowane inflacją (COI, EDO), często oferują lepsze rozwiązanie niż tradycyjne lokaty bankowe. Lokaty zazwyczaj oferują stałe oprocentowanie, które w okresach wysokiej inflacji może nie wystarczyć do pokrycia wzrostu cen, prowadząc do realnej straty kapitału. Obligacje indeksowane inflacją zapewniają zwrot kapitału powiększony o wskaźnik inflacji plus dodatkową marżę, co gwarantuje realny zysk powyżej inflacji w długim terminie.

| Cecha | Obligacje Skarbowe | Lokaty Bankowe |

|---|---|---|

| Bezpieczeństwo | Gwarancja Skarbu Państwa (bardzo wysokie) | Gwarancja BFG do 100 000 EUR (wysokie) |

| Oprocentowanie | Stałe, zmienne, indeksowane inflacją (potencjalnie wyższe, lepsza ochrona przed inflacją) | Zazwyczaj stałe (często niższe, słabsza ochrona przed inflacją) |

| Płynność / Dostęp do środków | Możliwy wcześniejszy wykup z opłatą | Możliwy wcześniejszy wykup z utratą odsetek |

| Podatek od zysków | 19% podatek Belki (pobierany automatycznie) | 19% podatek Belki (pobierany automatycznie) |

| Minimalna kwota inwestycji | 100 zł | Zależna od banku, często od 1000 zł |

Jak kupić obligacje skarbowe krok po kroku

Zakup obligacji skarbowych jest prosty i intuicyjny. Możesz to zrobić na kilka sposobów, w zależności od Twoich preferencji.

Zakup online przez serwis obligacjeskarbowe.pl – najwygodniejsza metoda

- Wejdź na stronę obligacjeskarbowe.pl.

- Zaloguj się lub załóż konto inwestora.

- Wybierz interesujący Cię rodzaj obligacji.

- Określ kwotę, którą chcesz zainwestować.

- Potwierdź transakcję, dokonując przelewu środków na wskazany rachunek.

- Po zaksięgowaniu wpłaty obligacje znajdą się na Twoim koncie inwestycyjnym.

Zakup w oddziale banku – tradycyjna ścieżka dla preferujących kontakt z doradcą

Jeśli wolisz tradycyjne metody lub potrzebujesz wsparcia doradcy, możesz kupić obligacje skarbowe w wybranych oddziałach banków. Aktualnie są to PKO Bank Polski oraz Bank Pekao S.A. Proces zakupu w oddziale jest podobny do zakupu online, ale wymaga bezpośredniego kontaktu z pracownikiem banku.Czym jest zamiana obligacji i dlaczego warto z niej skorzystać

Zamiana obligacji polega na tym, że środki uzyskane z wykupu obligacji o zapadającym terminie, możesz automatycznie reinwestować w nowe obligacje. Jest to bardzo wygodne rozwiązanie dla osób, które chcą utrzymać ciągłość inwestycji i nie martwić się o bieżące śledzenie terminów zapadalności. Wystarczy zaznaczyć odpowiednią opcję podczas zakupu lub w ustawieniach konta, a środki z wykupionych obligacji zostaną automatycznie przeznaczone na zakup nowych emisji, często z preferencyjnym oprocentowaniem.

Najczęstsze błędy początkujących – jak mądrze inwestować w obligacje

Nawet w tak bezpiecznym instrumencie jak obligacje skarbowe, początkujący inwestorzy mogą popełnić błędy, które negatywnie wpłyną na ich zyski. Oto kilka najczęściej spotykanych pułapek:

Błąd 1: Wybór obligacji o stałym oprocentowaniu w okresie wysokiej inflacji

Gdy inflacja jest wysoka i prognozuje się jej dalszy wzrost, wybór obligacji o stałym oprocentowaniu jest ryzykowny. Oznacza to, że przez cały okres inwestycji będziesz otrzymywać z góry ustaloną stopę zwrotu, która może okazać się niższa niż rzeczywisty wzrost cen. W efekcie, mimo nominalnego zysku, realna wartość Twoich pieniędzy może spadać. W takich warunkach znacznie lepszym wyborem są obligacje indeksowane inflacją.

Błąd 2: Ignorowanie horyzontu inwestycyjnego i opłat za wcześniejszy wykup

Każdy rodzaj obligacji ma swój określony termin zapadalności. Decydując się na zakup, powinieneś mieć pewność, że nie będziesz potrzebował tych środków przed tym terminem. Wcześniejszy wykup obligacji wiąże się z opłatą, która pomniejsza naliczone odsetki. Jeśli planujesz krótki horyzont inwestycyjny, wybierz obligacje krótkoterminowe lub upewnij się, że potencjalna opłata za wcześniejszy wykup nie zniweluje Twoich zysków.

Błąd 3: Niezrozumienie mechanizmu kapitalizacji odsetek w obligacjach EDO

Obligacje EDO (i inne indeksowane inflacją) mają specyficzny mechanizm naliczania odsetek. Po pierwszym roku, odsetki są naliczane od wartości obligacji powiększonej o wartość odsetek z poprzedniego okresu. Jest to tzw. procent składany, który znacząco zwiększa końcowy zysk w długim terminie. Początkujący inwestorzy, nieświadomi tego mechanizmu, mogą niedoceniać potencjału tych obligacji w długim okresie.

Werdykt: Dla kogo obligacje skarbowe są dziś najlepszym wyborem

Obligacje skarbowe to wszechstronny instrument, który może być atrakcyjny dla szerokiego grona inwestorów, jednak ich największą wartość odczują osoby o określonym profilu i w konkretnych warunkach rynkowych.

Profil inwestora, który najwięcej zyska na obligacjach

Obligacje skarbowe są idealnym rozwiązaniem dla inwestorów o konserwatywnym profilu ryzyka, którzy cenią sobie przede wszystkim bezpieczeństwo kapitału. Są one również doskonałym wyborem dla osób poszukujących ochrony przed inflacją, zwłaszcza obligacje indeksowane inflacją (COI, EDO). Inwestorzy, którzy planują długoterminowe oszczędzanie, na przykład na emeryturę, edukację dzieci czy zakup nieruchomości w przyszłości, również znajdą w obligacjach stabilne i przewidywalne narzędzie do pomnażania środków. Szczególnie atrakcyjne mogą być dla rodzin korzystających ze świadczeń socjalnych, dzięki specjalnym obligacjom ROS i ROD.

Przeczytaj również: Obligacje skarbowe - Jak bezpiecznie inwestować i chronić kapitał?

Kiedy warto wstrzymać się z decyzją i rozważyć inne opcje

Jeśli jesteś inwestorem o wysokiej tolerancji na ryzyko i poszukujesz potencjalnie wyższych zysków, nawet kosztem większej zmienności, obligacje skarbowe mogą nie być dla Ciebie głównym narzędziem inwestycyjnym. W okresach, gdy stopy procentowe są bardzo niskie, a inflacja również utrzymuje się na niskim poziomie, oprocentowanie obligacji może nie być wystarczająco atrakcyjne w porównaniu do innych, bardziej ryzykownych aktywów, takich jak akcje. Warto również pamiętać, że jeśli masz bardzo krótkoterminowe potrzeby finansowe i istnieje wysokie prawdopodobieństwo, że będziesz potrzebować środków w każdej chwili, opłaty za wcześniejszy wykup obligacji mogą zniwelować potencjalne korzyści.