Dlaczego Polacy coraz chętniej wybierają obligacje skarbowe?

W obliczu niepewności gospodarczej i zmienności rynków finansowych, Polacy coraz częściej szukają bezpiecznych instrumentów do lokowania swoich oszczędności. Obligacje skarbowe jawią się jako jedna z takich bezpiecznych przystani. Ich rosnąca popularność wynika z kilku kluczowych czynników, które sprawiają, że są atrakcyjną alternatywą dla tradycyjnych lokat bankowych.

Czym są obligacje skarbowe i dlaczego uważa się je za bezpieczną przystań?

Obligacje skarbowe to papiery wartościowe emitowane przez Ministra Finansów. Stanowią one formę pożyczki udzielanej przez inwestora państwu. To właśnie fakt, że emitentem jest Skarb Państwa, stanowi o ich fundamentalnym bezpieczeństwie. Ponadto, detaliczne obligacje skarbowe mają zazwyczaj niski nominał, wynoszący 100 zł, co czyni je dostępnymi dla bardzo szerokiego grona inwestorów, niezależnie od wielkości posiadanego kapitału.

Kto gwarantuje Twoje pieniądze? Rola Skarbu Państwa.

Kluczowym elementem, który buduje zaufanie do obligacji skarbowych, jest gwarancja Skarbu Państwa. Oznacza to, że państwo polskie ręczy za swoje zobowiązania wobec posiadaczy obligacji. Ta gwarancja jest nieporównywalnie silniejsza niż gwarancje oferowane przez banki (które są ograniczone przez Bankowy Fundusz Gwarancyjny), co czyni obligacje skarbowe jednym z najbezpieczniejszych instrumentów finansowych dostępnych na rynku.

Obligacje a lokata bankowa – kluczowe różnice, które musisz znać.

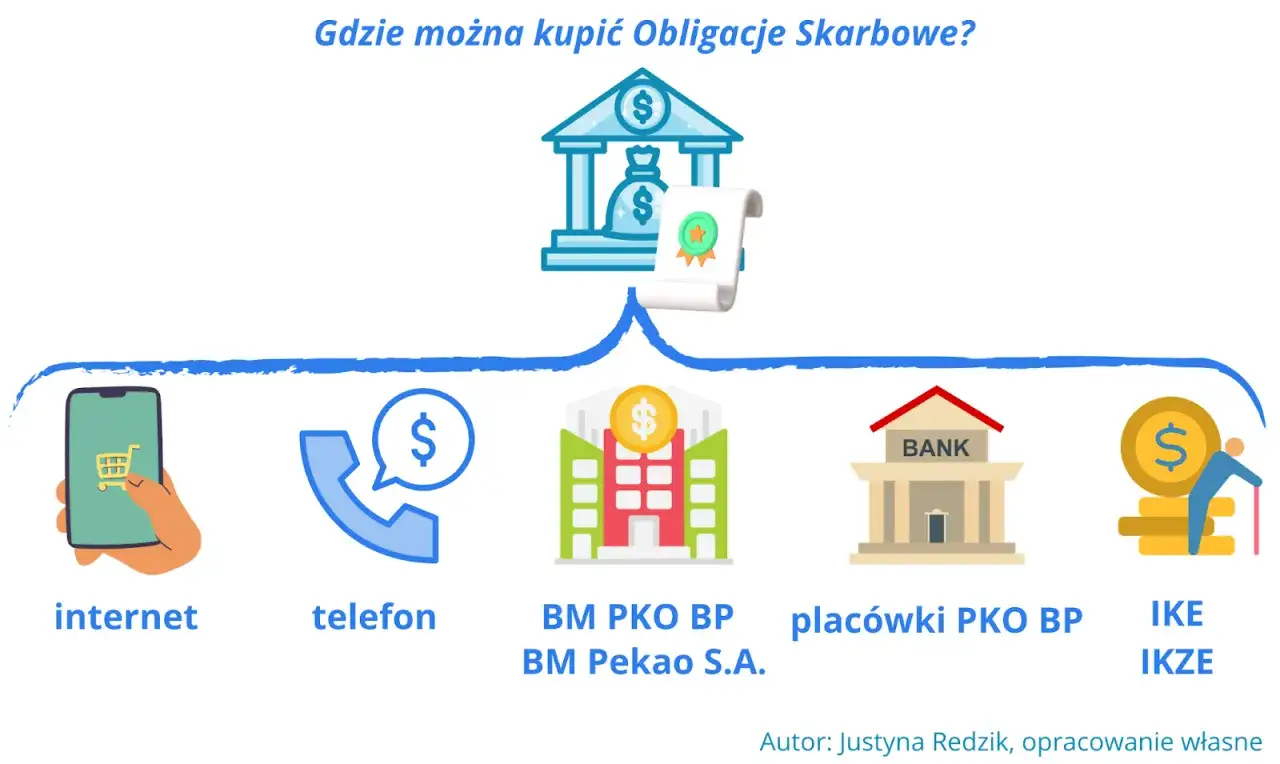

Porównując obligacje skarbowe z lokatami bankowymi, warto zwrócić uwagę na kilka istotnych różnic. Po pierwsze, bezpieczeństwo jak już wspomniano, gwarancja Skarbu Państwa jest fundamentalna. Po drugie, oprocentowanie obligacje skarbowe oferują różnorodne modele oprocentowania: stałe, zmienne (powiązane ze stopą referencyjną NBP) oraz indeksowane inflacją, co pozwala lepiej chronić kapitał przed utratą wartości w czasie. Lokaty bankowe zazwyczaj oferują oprocentowanie stałe, które może być niższe i mniej efektywne w środowisku rosnącej inflacji. Dostępność obligacji jest również szeroka, a ich zakup nie wiąże się z ukrytymi opłatami, co nie zawsze ma miejsce w przypadku niektórych produktów bankowych.Gdzie można kupić obligacje skarbowe? Przegląd dostępnych kanałów

Decydując się na inwestycję w obligacje skarbowe, masz do wyboru kilka wygodnych kanałów zakupu. Wybór najodpowiedniejszego zależy od Twoich preferencji i dostępu do technologii. Oto główne metody, dzięki którym możesz stać się posiadaczem skarbowych papierów wartościowych.

Najpopularniejsza metoda: zakup obligacji przez internet.

Zakup obligacji przez internet jest obecnie najczęściej wybieraną opcją. Odbywa się za pośrednictwem dedykowanego serwisu transakcyjnego dostępnego pod adresem www.zakup.obligacjeskarbowe.pl. Proces ten jest intuicyjny i można go przeprowadzić z dowolnego miejsca, posiadając dostęp do internetu. Aby skorzystać z tej metody, możesz zarejestrować się jako klient PKO Banku Polskiego lub Banku Pekao S.A., jeśli posiadasz tam konto, lub skorzystać z opcji weryfikacji tożsamości za pomocą e-dowodu. Jest to szybki i wygodny sposób na rozpoczęcie inwestowania.

Tradycyjna ścieżka: wizyta w oddziale PKO Banku Polskiego lub Banku Pekao S. A.

Dla osób preferujących tradycyjne metody lub potrzebujących wsparcia doradcy, dostępne są Punkty Sprzedaży Obligacji (PSO) zlokalizowane w oddziałach PKO Banku Polskiego. Również Bank Pekao S.A. umożliwia zakup obligacji w swoich placówkach. W tych miejscach można uzyskać wszelkie niezbędne informacje i pomoc w przeprowadzeniu transakcji, co jest szczególnie cenne dla osób, które dopiero rozpoczynają swoją przygodę z inwestowaniem.

Zakup przez telefon – dla kogo jest ta opcja?

Istnieje również możliwość zakupu obligacji przez telefon, jednak jest to opcja skierowana do klientów, którzy wcześniej aktywowali tę usługę w placówce bankowej. Jest to rozwiązanie dla osób, które cenią sobie wygodę rozmowy telefonicznej, ale wymaga wcześniejszego przygotowania i wizyty w oddziale. Dodatkowo, obligacje można nabyć w Punktach Obsługi Klientów Biura Maklerskiego PKO BP, co stanowi kolejną alternatywę dla tradycyjnych kanałów.

Jak kupić obligacje skarbowe online? Instrukcja krok po kroku

Zakup obligacji skarbowych przez internet to proces, który można podzielić na kilka prostych etapów. Poniżej znajdziesz szczegółowy przewodnik, który przeprowadzi Cię przez każdy z nich, ułatwiając pierwsze kroki w inwestowaniu.

Co to jest rachunek rejestrowy i dlaczego jest niezbędny?

Podstawą do posiadania i zarządzania obligacjami jest rachunek rejestrowy. Jest to specjalny rachunek, na którym zapisywane są wszystkie posiadane przez Ciebie obligacje. Nie musisz martwić się o jego zakładanie jest on otwierany automatycznie w momencie dokonania pierwszej transakcji zakupu obligacji. Co ważne, prowadzenie tego rachunku jest całkowicie bezpłatne, podobnie jak sam zakup i przechowywanie obligacji. Dzięki niemu masz pełny wgląd w swoje inwestycje.

Rejestracja w serwisie obligacjeskarbowe.pl – przewodnik dla nowych użytkowników.

Pierwszym krokiem jest rejestracja w serwisie internetowym obligacjeskarbowe.pl. Jeśli jesteś klientem PKO Banku Polskiego lub Banku Pekao S.A., możesz skorzystać z uproszczonej procedury logowania i rejestracji, wykorzystując dane swojego banku. Alternatywnie, dla wszystkich użytkowników dostępna jest opcja rejestracji za pomocą e-dowodu, co zapewnia wysoki poziom bezpieczeństwa i wygodę. Proces ten jest krótki i wymaga podania podstawowych danych osobowych.

Logowanie i składanie zlecenia – jak wybrać i opłacić swoje pierwsze obligacje?

Po pomyślnej rejestracji i zalogowaniu się do serwisu, możesz przejść do wyboru interesujących Cię obligacji. System prezentuje aktualnie dostępne serie, wraz z ich parametrami, takimi jak oprocentowanie, termin zapadalności czy rodzaj. Po wybraniu odpowiedniego rodzaju obligacji i określeniu ilości sztuk (pamiętaj, że nominał jednej obligacji to 100 zł), składasz zlecenie zakupu. Następnie zostaniesz przekierowany do systemu płatności, gdzie dokonasz przelewu środków na pokrycie wartości zakupu. Transakcja jest realizowana po zaksięgowaniu wpłaty.

Jak wygląda potwierdzenie zakupu i gdzie znajdę swoje obligacje?

Po zaksięgowaniu płatności otrzymasz potwierdzenie zakupu, zazwyczaj w formie elektronicznej, wysłane na wskazany adres e-mail lub dostępne w panelu użytkownika serwisu. Twoje nowo nabyte obligacje zostaną automatycznie zapisane na Twoim rachunku rejestrowym. Będziesz mógł je śledzić w panelu użytkownika, gdzie znajdziesz informacje o ich wartości, oprocentowaniu i terminie wykupu. Cały proces jest przejrzysty i zapewnia Ci stały dostęp do informacji o Twoich inwestycjach.

Jakie obligacje skarbowe wybrać? Przewodnik po aktualnej ofercie

Rynek detalicznych obligacji skarbowych oferuje zróżnicowane produkty, które można dopasować do indywidualnych celów inwestycyjnych i horyzontu czasowego. Od krótkoterminowych, przez te o stałym oprocentowaniu, po instrumenty chroniące przed inflacją każdy znajdzie coś dla siebie. Przyjrzyjmy się bliżej dostępnym opcjom.

Obligacje krótkoterminowe (OTS, ROR) – kiedy warto się nimi zainteresować?

Obligacje trzymiesięczne (OTS) charakteryzują się stałym oprocentowaniem, które jest znane w momencie zakupu. Są to instrumenty idealne do krótkoterminowego lokowania nadwyżek finansowych, gdy nie chcemy zamrażać kapitału na dłużej. Obligacje roczne (ROR) posiadają oprocentowanie zmienne, oparte na stopie referencyjnej Narodowego Banku Polskiego. Odsetki są wypłacane miesięcznie, co może być atrakcyjne dla osób potrzebujących regularnych dochodów. Warto również wspomnieć o obligacjach dwuletnich (DOR), które również mają oprocentowanie zmienne, ale oparte jest na stopie NBP powiększonej o stałą marżę, a odsetki są wypłacane miesięcznie.

Obligacje o stałym oprocentowaniu (TOS) – pewny zysk na 3 lata.

Jeśli szukasz stabilności i przewidywalności, obligacje trzyletnie (TOS) o stałym oprocentowaniu będą dobrym wyborem. Oprocentowanie jest ustalone na cały okres inwestycji, co daje pewność co do osiąganego zysku. Są to instrumenty, które sprawdzą się w sytuacji, gdy chcesz zablokować atrakcyjne oprocentowanie na określony czas i uniknąć ryzyka związanego ze zmianami stóp procentowych.

Ochrona przed inflacją: czym są obligacje indeksowane (COI, EDO)?

W okresach podwyższonej inflacji, obligacje indeksowane stają się szczególnie atrakcyjne, ponieważ ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co pomaga chronić realną wartość kapitału. Mechanizm ten polega na tym, że oprocentowanie składa się z inflacji (zgodnie z danymi Głównego Urzędu Statystycznego) oraz stałej marży. Dzięki temu Twoje oszczędności nie tracą na wartości, a nawet mogą realnie zyskać.

Jak działa indeksacja inflacją i marża? Praktyczne wyjaśnienie.

Indeksacja inflacją oznacza, że oprocentowanie obligacji jest dostosowywane do bieżącego poziomu inflacji. Jeśli inflacja rośnie, oprocentowanie również rośnie, rekompensując utratę siły nabywczej pieniądza. Marża to stała część oprocentowania, która jest dodawana do inflacji, zapewniając dodatkowy zysk ponad samo pokrycie wzrostu cen. To połączenie daje inwestorowi pewność, że jego pieniądze zachowają, a nawet zwiększą swoją realną wartość.

COI (4-letnie) – coroczna wypłata odsetek.

Obligacje czteroletnie (COI) są obligacjami indeksowanymi inflacją. W pierwszym roku inwestycji oprocentowanie jest stałe, a w kolejnych latach jest równe inflacji powiększonej o określoną marżę. Odsetki są wypłacane raz w roku, co może być korzystne dla inwestorów potrzebujących regularnych przepływów pieniężnych.

EDO (10-letnie) – siła procentu składanego, czyli kapitalizacja odsetek.

Obligacje dziesięcioletnie (EDO) to najdłuższy okres inwestycji wśród obligacji indeksowanych inflacją. Ich kluczową cechą jest kapitalizacja odsetek, co oznacza, że naliczone odsetki są dodawane do kapitału i od następnego okresu również pracują na zysk. Pozwala to wykorzystać efekt procentu składanego, co może znacząco zwiększyć końcowy zwrot z inwestycji, zwłaszcza przy długim horyzoncie czasowym. Odsetki są wypłacane na koniec okresu oszczędzania.

Specjalna oferta dla rodzin: obligacje ROS i ROD dla beneficjentów 800+.

Skarb Państwa przygotował również specjalne oferty dla rodzin. Obligacje ROS (sześcioletnie) i ROD (dwunastoletnie) są przeznaczone dla beneficjentów programu "Rodzina 800+". Posiadają one preferencyjne oprocentowanie, które jest indeksowane inflacją, co stanowi dodatkową korzyść dla rodzin oszczędzających na przyszłość swoich dzieci. Są to instrumenty łączące bezpieczeństwo z potencjalnie wyższym zwrotem, dostosowanym do potrzeb rodzin.

Zaawansowane strategie i optymalizacja zysków

Inwestowanie w obligacje skarbowe to nie tylko sposób na bezpieczne oszczędzanie, ale również możliwość optymalizacji zysków i realizacji długoterminowych celów finansowych, takich jak przygotowanie do emerytury. Istnieją specjalne instrumenty i strategie, które pozwalają na efektywniejsze zarządzanie kapitałem i korzystanie z ulg podatkowych.

Jak oszczędzać na emeryturę bez podatku Belki? Konto IKE-Obligacje.

Jedną z najatrakcyjniejszych opcji dla długoterminowych oszczędzających jest skorzystanie z kont IKE-Obligacje oraz IKZE-Obligacje. Oferowane przez Biuro Maklerskie PKO BP, pozwalają one na inwestowanie w wybrane detaliczne obligacje skarbowe, takie jak ROR, DOR, TOS, COI czy EDO. Kluczową korzyścią jest możliwość uniknięcia tzw. "podatku Belki" (podatku od zysków kapitałowych) od zysków wygenerowanych z tych inwestycji, pod warunkiem spełnienia określonych warunków dotyczących wieku i okresu oszczędzania. Jest to doskonały sposób na budowanie kapitału emerytalnego w sposób efektywny podatkowo.

Jak założyć konto IKE-Obligacje przez internet w PKO BP?

Założenie konta IKE-Obligacje jest prostsze, niż mogłoby się wydawać. Można to zrobić całkowicie online, korzystając z serwisu transakcyjnego iPKO, jeśli jesteś klientem PKO Banku Polskiego. Alternatywnie, istnieje możliwość założenia konta osobiście w dowolnej placówce PKO BP. Proces jest zazwyczaj szybki i wymaga wypełnienia odpowiednich formularzy oraz podpisania umowy.

Jakie obligacje można kupować w ramach IKE?

W ramach kont IKE-Obligacje oraz IKZE-Obligacje można nabywać szereg popularnych detalicznych obligacji skarbowych. Do najczęściej wybieranych należą obligacje o zmiennym oprocentowaniu ROR i DOR, obligacje o stałym oprocentowaniu TOS, a także obligacje indeksowane inflacją COI i EDO. Wybór tych instrumentów w ramach konta emerytalnego pozwala na maksymalizację zysków dzięki uniknięciu podatku Belki, co jest szczególnie istotne przy długoterminowym inwestowaniu.

„Przedterminowy wykup” – czy można sprzedać obligacje przed czasem i ile to kosztuje?

W sytuacji nagłej potrzeby gotówki, istnieje możliwość wcześniejszego wykupu obligacji. Należy jednak pamiętać, że taka operacja zazwyczaj wiąże się z pewnymi kosztami. Zgodnie z ogólnymi zasadami rynku obligacji detalicznych, przedterminowy wykup obligacji może wiązać się z opłatą manipulacyjną. Jej wysokość jest zazwyczaj określona w warunkach emisji. Warto to dokładnie sprawdzić przed podjęciem decyzzy, aby mieć pełną świadomość potencjalnych kosztów i ocenić, czy wcześniejszy wykup jest opłacalny.

Na czym polega „zamiana obligacji” i dlaczego może Ci się opłacić?

Kolejną strategią, która może przynieść dodatkowe korzyści, jest możliwość zamiany posiadanych obligacji na nowe emisje. Jest to szczególnie opłacalne, gdy na rynku pojawiają się obligacje o wyższym oprocentowaniu. Zamiana pozwala na reinwestowanie środków w bardziej atrakcyjne instrumenty, bez konieczności ponoszenia dodatkowych opłat transakcyjnych związanych z zakupem od zera. Jest to sposób na efektywne zarządzanie portfelem i dostosowywanie go do zmieniających się warunków rynkowych.

Najczęstsze pytania i pułapki – na co uważać?

Inwestowanie w obligacje skarbowe, choć bezpieczne, wiąże się z pewnymi aspektami, o których warto wiedzieć, aby uniknąć nieporozumień i podejmować świadome decyzje. Oto odpowiedzi na najczęściej zadawane pytania i wskazówki, na co zwrócić szczególną uwagę.

Czy od zysków z obligacji trzeba zapłacić podatek? Wszystko o „podatku Belki”.

Zyski kapitałowe uzyskane z obligacji skarbowych, podobnie jak z innych inwestycji, podlegają opodatkowaniu tzw. "podatkiem Belki". Jest to podatek od zysków kapitałowych, którego stawka wynosi 19%. Należy jednak pamiętać, że istnieje wyjątek od tej reguły. Jeśli obligacje są nabywane i przechowywane w ramach konta IKE lub IKZE, a inwestor spełni określone warunki (m.in. dotyczące wieku i czasu posiadania środków na koncie), zyski te mogą być zwolnione z opodatkowania. Jest to kluczowa zaleta korzystania z kont emerytalnych.

Co dzieje się z pieniędzmi po zakończeniu okresu oszczędzania (wykup)?

Po upływie terminu zapadalności obligacji (tzw. wykup), środki zainwestowane w obligacje, wraz z należnymi odsetkami, są automatycznie zwracane na rachunek bankowy inwestora. Nie ma potrzeby składania dodatkowych wniosków. Proces ten jest w pełni zautomatyzowany i zapewnia płynne zakończenie inwestycji. Warto pamiętać, że jeśli obligacje były trzymane w ramach IKE/IKZE, środki te pozostają na koncie emerytalnym, chyba że zdecydujesz się na ich wypłatę.

Przeczytaj również: Lokata czy obligacje - co wybrać dla bezpiecznych oszczędności?

Czy zakup i prowadzenie rachunku obligacji wiążą się z ukrytymi opłatami?

Jedną z największych zalet detalicznych obligacji skarbowych jest ich transparentność pod względem kosztów. Jak wielokrotnie podkreślano, zarówno zakup obligacji, jak i prowadzenie rachunku rejestrowego, są całkowicie bezpłatne. Nie ma żadnych ukrytych opłat ani prowizji, co sprawia, że inwestycja jest w pełni przejrzysta i przewidywalna pod względem kosztów. To ważna informacja dla każdego, kto chce rozpocząć swoją przygodę z inwestowaniem.