Witaj w świecie finansów! Ten artykuł to Twoje pierwsze, kompleksowe wprowadzenie do obligacji jednego z podstawowych instrumentów inwestycyjnych. Dowiesz się, czym dokładnie jest obligacja, jak działa mechanizm zarabiania na niej, poznasz jej różne rodzaje oraz zrozumiesz związane z nią ryzyka. Przygotuj się na przystępne wyjaśnienia i praktyczne wskazówki, które pomogą Ci postawić pierwsze kroki w świadomym inwestowaniu.

Obligacje to sposób na pożyczanie pieniędzy państwu lub firmom z gwarancją zwrotu i odsetek

- Obligacja to dłużny papier wartościowy, czyli forma pożyczki, którą udzielasz emitentowi.

- Emitent (pożyczkobiorca) zobowiązuje się do zwrotu kapitału w terminie wykupu oraz wypłaty odsetek (kuponów).

- Obligatariusz to inwestor, który nabywa obligacje, stając się wierzycielem.

- W Polsce wyróżnia się głównie obligacje skarbowe (najbezpieczniejsze), korporacyjne i komunalne.

- Zarabiać można na odsetkach (kuponach) lub na dyskoncie w przypadku obligacji zerokuponowych.

- Kluczowe pojęcia to: emitent, obligatariusz, kupon, termin wykupu, wartość nominalna i rentowność.

Czym tak naprawdę jest obligacja? Proste wyjaśnienie dla każdego

Definicja bez tajemnic: czyli jak pożyczasz pieniądze i dlaczego ktoś chce je od Ciebie pożyczyć

Wyobraź sobie, że chcesz kupić dom, ale brakuje Ci pieniędzy. Pożyczasz je od rodziny, obiecując, że oddasz je w określonym terminie i dodasz coś ekstra za pomoc nazwijmy to „dziękuję”. Obligacja działa na podobnej zasadzie, tyle że w świecie finansów. Jest to tak zwany dłużny papier wartościowy. Kupując obligację, tak naprawdę udzielasz pożyczki komuś, kto jej potrzebuje nazywamy go emitentem. Emitentem może być państwo, które potrzebuje pieniędzy na przykład na budowę dróg, albo firma, która chce zainwestować w nowe technologie. W zamian za Twoje pieniądze, emitent zobowiązuje się do zwrotu całej pożyczonej kwoty w ustalonym terminie, a do tego wypłaca Ci odsetki to właśnie Twoje „dziękuję” za udostępnienie kapitału. Obligacja to zatem formalne zobowiązanie do zwrotu pieniędzy wraz z wynagrodzeniem za ich użyczenie.

Kluczowi gracze na rynku: kim jest emitent, a kim obligatariusz?

W świecie obligacji występują dwie główne role. Po pierwsze, mamy emitenta. To właśnie on emituje obligacje, czyli innymi słowy potrzebuje pieniędzy. Emitentem może być państwo (wtedy mówimy o obligacjach skarbowych), firma (obligacje korporacyjne) lub samorząd (obligacje komunalne). Emitent zobowiązuje się do spłaty długu w określonym terminie i wypłaty odsetek. Po drugiej stronie jest obligatariusz. To Ty, czyli inwestor, który kupuje obligacje. Nabywając obligację, stajesz się wierzycielem emitenta pożyczasz mu swoje pieniądze i oczekujesz zwrotu wraz z należnym oprocentowaniem. Obligatariuszem może być zarówno osoba fizyczna, jak i instytucja.Słownik pojęć, który musisz znać: kupon, termin wykupu, wartość nominalna i rentowność

Aby swobodnie poruszać się w świecie obligacji, warto znać kilka podstawowych terminów:

- Kupon: To nic innego jak odsetki, które emitent wypłaca Ci regularnie (np. raz w roku, dwa razy w roku) w zamian za udzieloną pożyczkę. Wysokość kuponu jest zazwyczaj określona w momencie emisji obligacji.

- Termin wykupu: To konkretna data w przyszłości, w której emitent zobowiązuje się zwrócić Ci pożyczoną kwotę, czyli wartość nominalną obligacji.

- Wartość nominalna: Jest to podstawowa kwota, na jaką opiewa obligacja. Emitent zobowiązuje się zwrócić Ci właśnie tę kwotę w dniu wykupu.

- Rentowność: To miara Twojego zysku z inwestycji w obligacje. Rentowność uwzględnia nie tylko wypłacane kupony, ale także cenę, po jakiej kupiłeś obligację, oraz jej wartość nominalną. Mówi Ci, jaki procentowo zysk możesz osiągnąć w stosunku do zainwestowanego kapitału.

Zrozumienie tych pojęć to klucz do świadomego inwestowania w obligacje.

Jak w praktyce zarabia się na obligacjach? Poznaj mechanizm zysku krok po kroku

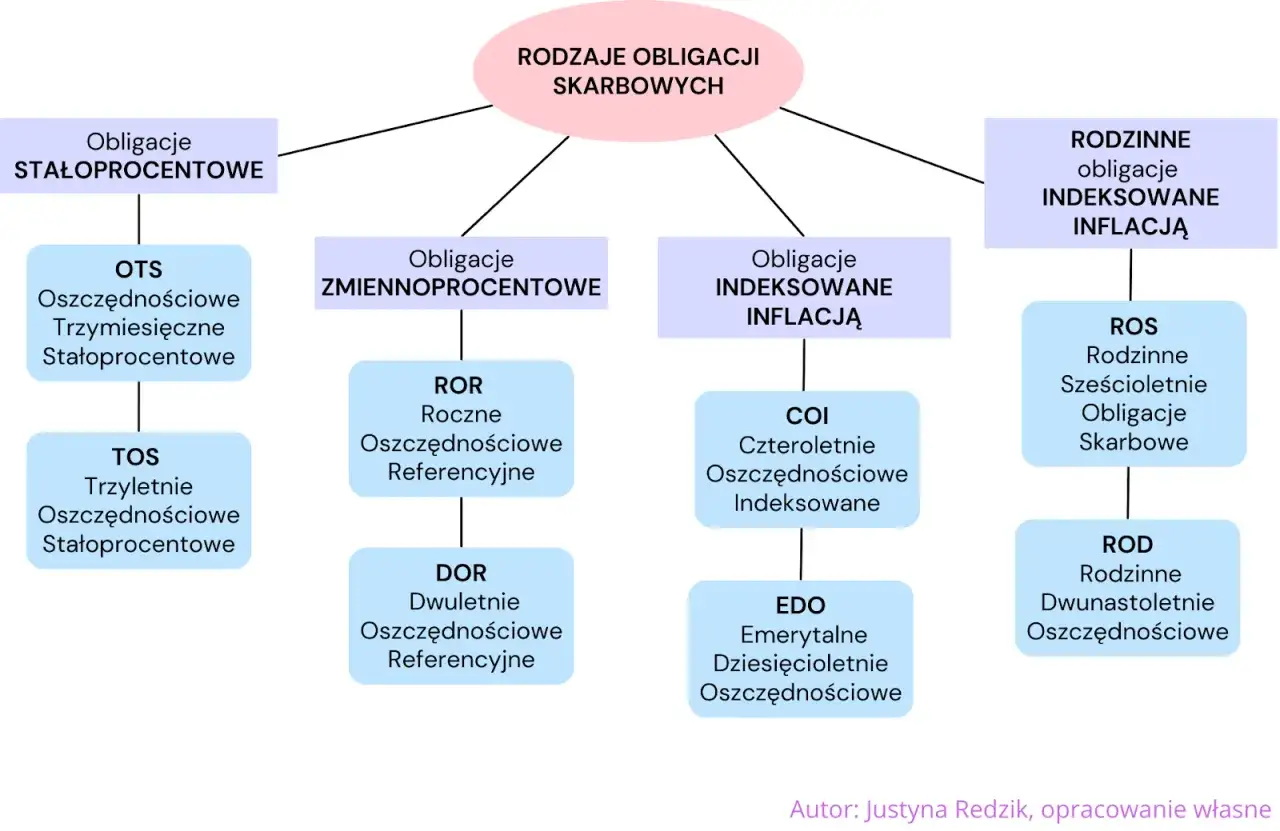

Stałe czy zmienne oprocentowanie – co oznacza dla Twojego portfela?

Kiedy decydujesz się na zakup obligacji, jednym z kluczowych parametrów jest sposób naliczania odsetek. Wyróżniamy obligacje o stałym oprocentowaniu, gdzie wysokość kuponu jest znana z góry i nie zmienia się przez cały okres trwania inwestycji. Przykładem mogą być obligacje 3-letnie TOS. Z drugiej strony mamy obligacje o zmiennym oprocentowaniu. Ich oprocentowanie jest powiązane z pewnymi wskaźnikami rynkowymi, na przykład ze stopą referencyjną Narodowego Banku Polskiego. Oznacza to, że wysokość odsetek może się zmieniać w ustalonych okresach, na przykład co miesiąc lub co kwartał. Do tej grupy należą na przykład obligacje roczne ROR czy 2-letnie DOR. Wybór między stałym a zmiennym oprocentowaniem zależy od Twoich oczekiwań co do przyszłych ruchów stóp procentowych.Obligacje indeksowane inflacją: Twoja tarcza ochronna przed wzrostem cen

Czy zdarzało Ci się martwić, że inflacja „zjada” Twoje oszczędności? Obligacje indeksowane inflacją zostały stworzone właśnie po to, by chronić siłę nabywczą Twoich pieniędzy. Jak to działa? W pierwszym roku inwestycji zazwyczaj otrzymujesz stałe oprocentowanie, które jest znane z góry. Jednak w kolejnych latach oprocentowanie składa się z dwóch elementów: stałej marży oraz wskaźnika inflacji. Oznacza to, że jeśli ceny w kraju rosną, Twoje odsetki również rosną, rekompensując utratę wartości pieniądza. W Polsce dostępne są na przykład obligacje 4-letnie COI czy 10-letnie EDO, które oferują takie zabezpieczenie.

Na czym polegają obligacje zerokuponowe (dyskonto) i czy można na nich zarobić?

Obligacje zerokuponowe to nieco inna historia, jeśli chodzi o sposób naliczania zysku. W tym przypadku emitent nie wypłaca Ci odsetek w trakcie trwania inwestycji. Jak więc zarabiasz? Kupujesz takie obligacje ze znacznym dyskontem, czyli po cenie niższej niż ich wartość nominalna. Następnie, w dniu wykupu, otrzymujesz pełną wartość nominalną. Różnica między ceną zakupu a wartością nominalną stanowi Twój zysk. To prosty mechanizm, który może być atrakcyjny dla inwestorów szukających jednorazowego zwrotu na koniec okresu inwestycji.

Nie każda obligacja jest taka sama: przewodnik po najważniejszych rodzajach w Polsce

Obligacje Skarbu Państwa: czy to najbezpieczniejsza przystań dla Twoich pieniędzy?

Kiedy myślimy o bezpieczeństwie inwestycji, obligacje skarbowe często przychodzą na myśl jako pierwsze. Są one emitowane przez Skarb Państwa, czyli de facto przez państwo, w celu finansowania potrzeb budżetowych. To, co je wyróżnia, to fakt, że za zobowiązania z nich wynikające Skarb Państwa odpowiada całym swoim majątkiem. Dlatego też obligacje skarbowe są powszechnie uważane za jedną z najbezpieczniejszych form inwestowania na rynku. W Polsce dostępne są one w dwóch głównych formach: jako obligacje detaliczne, czyli oszczędnościowe, które można kupić jako osoba fizyczna, oraz jako obligacje hurtowe, przeznaczone głównie dla dużych instytucji finansowych.

Obligacje korporacyjne: szansa na wyższy zysk, ale z większym ryzykiem

Jeśli szukasz potencjalnie wyższych zysków, obligacje korporacyjne mogą być dla Ciebie interesujące. Są one emitowane przez różnego rodzaju przedsiębiorstwa, które w ten sposób pozyskują kapitał na swoje cele na przykład na rozwój firmy, badania czy nowe inwestycje. Ze względu na to, że ryzyko związane z kondycją finansową firmy jest zazwyczaj wyższe niż w przypadku państwa, obligacje korporacyjne oferują zwykle wyższe oprocentowanie niż obligacje skarbowe. Pamiętaj jednak, że wyższy potencjalny zysk idzie w parze z wyższym ryzykiem w tym przypadku ryzykiem kredytowym, czyli możliwością, że firma nie będzie w stanie spłacić swojego długu.

Obligacje komunalne: jak możesz inwestować w rozwój swojego miasta?

Obligacje komunalne, nazywane również municypalnymi, to kolejny rodzaj dłużnych papierów wartościowych, który warto znać. Są one emitowane przez jednostki samorządu terytorialnego, czyli na przykład przez gminy, miasta czy powiaty. Pieniądze pozyskane z emisji takich obligacji są przeznaczane na finansowanie konkretnych, lokalnych inwestycji. Może to być budowa nowej szkoły, modernizacja infrastruktury czy zakup sprzętu dla straży pożarnej. Inwestując w obligacje komunalne, możesz więc nie tylko zarobić, ale także bezpośrednio przyczynić się do rozwoju swojej lokalnej społeczności.

Czy inwestowanie w obligacje jest całkowicie pozbawione ryzyka? Sprawdź, na co uważać

Ryzyko kredytowe: co się stanie, gdy emitent nie będzie mógł spłacić długu?

Choć obligacje są często postrzegane jako bezpieczna inwestycja, nie są one całkowicie wolne od ryzyka. Jednym z podstawowych jest ryzyko kredytowe. Oznacza ono możliwość, że emitent obligacji nie będzie w stanie wywiązać się ze swoich zobowiązań czyli nie zwróci Ci pożyczonego kapitału ani nie wypłaci należnych odsetek. Jest to ryzyko szczególnie istotne w przypadku obligacji korporacyjnych, gdzie kondycja finansowa firmy może ulec pogorszeniu. W przypadku obligacji skarbowych ryzyko to jest minimalne, ale teoretycznie istnieje.

Ryzyko stopy procentowej: jak zmiany na rynku mogą wpłynąć na wartość Twojej inwestycji

Kolejnym ważnym aspektem jest ryzyko stopy procentowej. Dotyczy ono sytuacji, gdy zdecydujesz się sprzedać swoją obligację przed terminem jej wykupu. Jeśli w międzyczasie stopy procentowe na rynku wzrosły, wartość rynkowa Twojej obligacji (która ma niższe, ustalone wcześniej oprocentowanie) może spaść. Innymi słowy, jeśli chcesz sprzedać obligację, gdy oprocentowanie na rynku jest wyższe, potencjalni kupcy będą skłonni zapłacić za nią mniej. Zjawisko to jest szczególnie widoczne w przypadku obligacji o dłuższym terminie zapadalności.

Ryzyko inflacji: czy Twoje zyski nie zostaną „zjedzone” przez wzrost cen?

Nie można zapominać o ryzyku inflacji. Inflacja to proces wzrostu ogólnego poziomu cen towarów i usług, co oznacza spadek siły nabywczej pieniądza. Nawet jeśli Twoje obligacje przynoszą zysk w ujęciu nominalnym (czyli otrzymujesz więcej pieniędzy niż włożyłeś), wysoka inflacja może sprawić, że realnie Twoje oszczędności stracą na wartości. Innymi słowy, za zarobione pieniądze będziesz mógł kupić mniej niż przed inwestycją. Obligacje indeksowane inflacją, o których wspominałem wcześniej, są zaprojektowane tak, aby częściowo chronić przed tym ryzykiem.

Chcę zacząć inwestować w obligacje – od czego zacząć? Praktyczne wskazówki

Gdzie i jak kupić swoje pierwsze detaliczne obligacje skarbowe? (Serwis online i oddziały banków)

Jeśli myślisz o rozpoczęciu swojej przygody z obligacjami, najprostszym i najbezpieczniejszym krokiem jest zakup detalicznych obligacji skarbowych. Możesz to zrobić na kilka sposobów. Tradycyjnie, można je nabyć w oddziałach wybranych banków, takich jak PKO Bank Polski czy Bank Pekao S.A. Coraz popularniejszą i wygodniejszą opcją jest jednak zakup przez internet. Wystarczy skorzystać z dedykowanego serwisu online, na przykład obligacjeskarbowe.pl, który umożliwia łatwe i szybkie złożenie zamówienia. Proces jest zazwyczaj intuicyjny i zaprojektowany z myślą o osobach, które dopiero zaczynają swoją przygodę z inwestowaniem.

Obligacje korporacyjne – gdzie szukać informacji i na co zwrócić uwagę przed zakupem?

Inwestowanie w obligacje korporacyjne wymaga nieco więcej uwagi i analizy. Zanim zdecydujesz się na zakup, kluczowe jest dokładne sprawdzenie kondycji finansowej firmy, która je emituje. Zwróć uwagę na jej stabilność, zadłużenie oraz perspektywy rozwoju. Informacje o obligacjach korporacyjnych można znaleźć przede wszystkim na rynku Catalyst to specjalny rynek prowadzony przez Giełdę Papierów Wartościowych w Warszawie, gdzie notowane są papiery dłużne. Dostępne mogą być również poprzez oferty prywatne, kierowane do określonej grupy inwestorów. Pamiętaj, że im wyższe potencjalne oprocentowanie, tym większe ryzyko, dlatego gruntowna analiza emitenta jest absolutnie niezbędna.

Obligacje w portfelu inwestycyjnym: dla kogo są najlepszym rozwiązaniem?

Rola obligacji w budowaniu stabilnego i zdywersyfikowanego portfela

Obligacje odgrywają bardzo ważną rolę w budowaniu zrównoważonego portfela inwestycyjnego. Są one często postrzegane jako element stabilizujący, który pomaga zmniejszyć ogólne ryzyko inwestycji. Dlaczego? Ponieważ ich wartość zazwyczaj nie podlega tak dużym wahaniom, jak na przykład ceny akcji. Włączenie obligacji do portfela, obok innych aktywów, pozwala na dywersyfikację, czyli rozłożenie ryzyka na różne klasy aktywów. Jest to szczególnie ważne dla inwestorów, którzy mają umiarkowany profil ryzyka i szukają połączenia bezpieczeństwa z możliwością osiągnięcia satysfakcjonującego zysku.

Przeczytaj również: Jak kupić obligacje - Bezpieczne inwestowanie od A do Z

Obligacje, akcje czy lokata bankowa? Kluczowe różnice, które pomogą Ci wybrać

Porównanie obligacji z innymi popularnymi instrumentami finansowymi, takimi jak akcje czy lokaty bankowe, pomoże Ci podjąć świadomą decyzję. Obligacje to forma pożyczki, która oferuje zazwyczaj niższe ryzyko niż akcje, ale potencjalnie wyższe zyski niż lokaty bankowe. Zapewniają stały lub zmienny dochód w postaci odsetek. Akcje reprezentują udział w firmie. Wiążą się z wyższym ryzykiem, ale także z potencjalnie znacznie wyższymi zyskami, zarówno z tytułu wzrostu ceny akcji, jak i z dywidend. Lokaty bankowe to najprostsza i najbezpieczniejsza opcja, oferująca zazwyczaj najniższe zyski, ale też minimalne ryzyko utraty kapitału.