Dlaczego moment zakupu obligacji jest teraz ważniejszy niż kiedykolwiek?

W obecnym otoczeniu gospodarczym precyzyjne określenie momentu zakupu obligacji skarbowych stało się kluczowe. Po okresie cyklu podwyżek stóp procentowych, obecne prognozy makroekonomiczne na 2026 rok wskazują na umiarkowaną inflację, oscylującą wokół 2,8-2,9%. Jednocześnie perspektywa stabilizacji, a potencjalnie nawet przyszłych obniżek stóp procentowych, tworzy złożone środowisko decyzyjne. Te czynniki bezpośrednio wpływają na atrakcyjność poszczególnych typów obligacji, wymuszając na inwestorach świadomy wybór strategii.

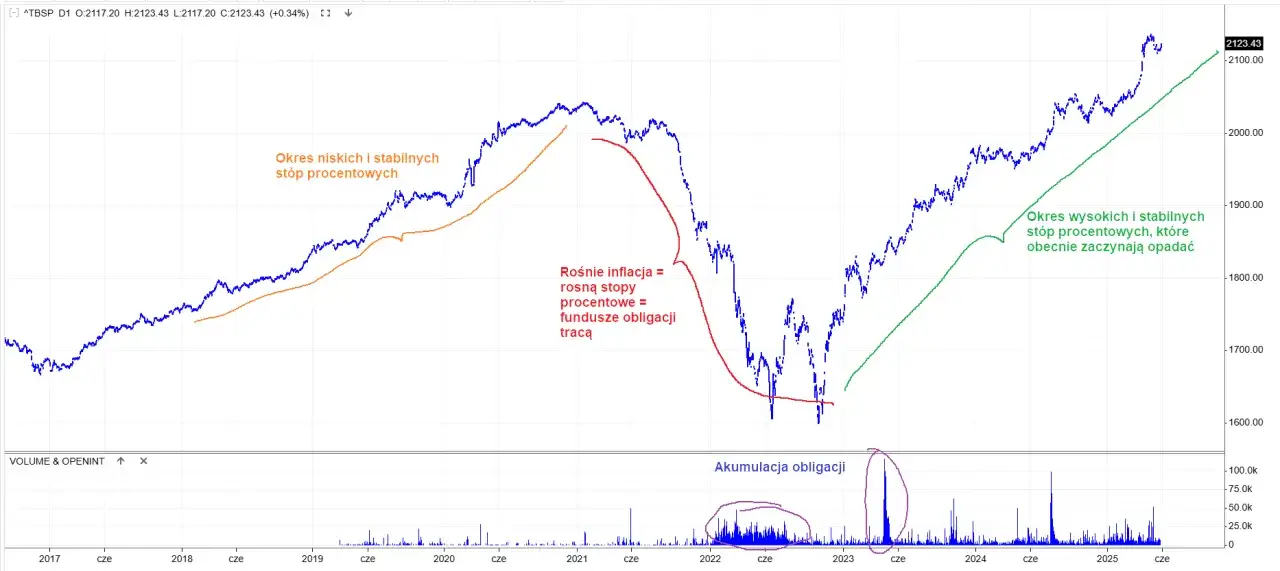

W przeszłości, gdy stopy procentowe były niskie, obligacje skarbowe mogły wydawać się mniej atrakcyjne. Jednakże, dynamiczne zmiany w polityce pieniężnej i nieprzewidywalność inflacji sprawiają, że analiza sygnałów rynkowych jest teraz nieodzowna. Niewłaściwy wybór momentu zakupu może oznaczać utratę potencjalnych zysków lub nawet realną stratę kapitału. Dlatego tak ważne jest, aby rozumieć mechanizmy rządzące rynkiem obligacji i umieć interpretować nadchodzące sygnały ekonomiczne.

Jak stopy procentowe i inflacja decydują o Twoim zysku? Mechanizmy, które musisz znać

Odwrotna zależność: dlaczego spadek stóp procentowych może być dla Ciebie złotą okazją?

Kluczowym mechanizmem, który musisz znać, jest odwrotna zależność między rynkowymi stopami procentowymi a cenami obligacji już znajdujących się w obrocie. Kiedy Rada Polityki Pieniężnej (RPP) decyduje się na obniżkę stóp procentowych, nowo emitowane obligacje oferują niższe oprocentowanie. W efekcie, obligacje o stałym, wyższym oprocentowaniu, które zostały kupione wcześniej, stają się bardziej atrakcyjne na rynku wtórnym, a ich cena rośnie. Dla inwestora, który kupił takie obligacje wcześniej, oznacza to potencjalny zysk kapitałowy, nawet jeśli nie sprzedaje ich przed terminem zapadalności. To właśnie ten moment, gdy stopy zaczynają spadać, jest idealną okazją do "zamrożenia" sobie wysokiego oprocentowania na lata.

Wróg numer jeden: jak inflacja pożera realne zyski z obligacji stałoprocentowych

Inflacja jest prawdziwym wrogiem realnych zysków z inwestycji, szczególnie w przypadku obligacji o stałym oprocentowaniu. Oprocentowanie, które otrzymujesz, jest nominalne, czyli wyrażone w bieżących jednostkach pieniężnych. Jeśli inflacja, czyli wzrost ogólnego poziomu cen, jest wyższa niż oprocentowanie Twojej obligacji, realna wartość Twoich oszczędności spada. Oznacza to, że za uzyskane odsetki możesz kupić mniej dóbr i usług niż przed zainwestowaniem. Dlatego tak ważne jest, aby oprocentowanie obligacji przewyższało inflację, zapewniając realny przyrost kapitału.

Rada Polityki Pieniężnej – dlaczego jej komunikaty są kluczową wskazówką dla inwestorów?

Rada Polityki Pieniężnej (RPP) jest organem odpowiedzialnym za ustalanie podstawowych stóp procentowych w Polsce. Jej decyzje dotyczące podnoszenia, obniżania lub utrzymywania stóp procentowych mają bezpośredni wpływ na oprocentowanie obligacji, zwłaszcza tych o zmiennym lub indeksowanym oprocentowaniu. Komunikaty RPP, w tym uzasadnienia decyzji i prognozy, stanowią kluczową wskazówkę dla inwestorów. Analizując te sygnały, można przewidywać przyszłe ruchy stóp procentowych i dostosować strategię inwestycyjną, wybierając odpowiedni typ obligacji.

Trzy kluczowe sygnały rynkowe – kiedy nacisnąć przycisk "KUPUJ"?

Sygnał 1: Prognozy wskazują na obniżki stóp procentowych – czas na obligacje stałoprocentowe (TOS)

Jeśli analizy ekonomiczne i komunikaty instytucji finansowych wskazują na zbliżający się cykl obniżek stóp procentowych, jest to najlepszy moment na zakup długoterminowych obligacji o stałym oprocentowaniu, takich jak 3-letnie obligacje skarbowe (TOS). Dlaczego? Ponieważ kupując je teraz, "zamrażasz" sobie wysokie oprocentowanie na cały okres ich zapadalności. W miarę jak stopy procentowe będą spadać, nowe emisje obligacji będą oferować coraz niższe odsetki, a Twoje dotychczasowe inwestycje pozostaną atrakcyjne z perspektywy oprocentowania. To strategia pozwalająca zabezpieczyć wysokie zyski w długim terminie.

Sygnał 2: Inflacja nie odpuszcza – dlaczego obligacje indeksowane (COI, EDO) to bezpieczna przystań?

W scenariuszu, gdy inflacja utrzymuje się na wysokim poziomie lub prognozy wskazują na jej uporczywość, najbezpieczniejszym wyborem stają się obligacje indeksowane inflacją. Mowa tu o 4-letnich obligacjach skarbowych (COI) oraz 10-letnich obligacjach skarbowych (EDO). Ich oprocentowanie, naliczane od drugiego roku inwestycji, jest powiązane ze wskaźnikiem inflacji publikowanym przez Główny Urząd Statystyczny (GUS), powiększonym o stałą marżę. Dzięki temu mechanizmowi, realna wartość Twojego kapitału jest chroniona przed erozją spowodowaną wzrostem cen. Jest to kluczowe dla zachowania siły nabywczej Twoich oszczędności.

Sygnał 3: Gospodarka się rozpędza, a stopy mają rosnąć – pora na obligacje zmiennoprocentowe (ROR, DOR)

Gdy obserwujemy oznaki ożywienia gospodarczego, a prognozy ekonomiczne sugerują możliwość wzrostu stóp procentowych, korzystniejszym wyborem stają się obligacje o zmiennym oprocentowaniu. Należą do nich roczne obligacje skarbowe (ROR) oraz 2-letnie obligacje skarbowe (DOR). Ich oprocentowanie jest powiązane ze stopą referencyjną Narodowego Banku Polskiego (NBP), która zazwyczaj podąża za stopami procentowymi. Oznacza to, że w przypadku wzrostu stóp, oprocentowanie Twoich obligacji również wzrośnie, zapewniając lepszy zwrot z inwestycji w porównaniu do obligacji stałoprocentowych, które w takim otoczeniu mogłyby stać się nieatrakcyjne.Dopasuj obligacje do scenariusza rynkowego: praktyczny przewodnik

Scenariusz optymistyczny (spadek inflacji i stóp): Jak "zablokować" wysoki zysk na lata?

W scenariuszu, w którym inflacja systematycznie spada, a Rada Polityki Pieniężnej sygnalizuje możliwość obniżek stóp procentowych, kluczowe staje się zabezpieczenie dotychczasowych, relatywnie wysokich zysków. W takiej sytuacji optymalnym wyborem są długoterminowe obligacje o stałym oprocentowaniu, takie jak 3-letnie obligacje skarbowe (TOS). Inwestując w nie, "blokujesz" sobie atrakcyjne oprocentowanie na cały okres ich zapadalności. Nawet jeśli rynkowe stopy procentowe będą dalej spadać, Twój zwrot z inwestycji pozostanie niezmieniony, zapewniając stabilny i przewidywalny dochód przez kolejne lata.

Scenariusz pesymistyczny (wysoka lub rosnąca inflacja): Które obligacje najlepiej ochronią Twój kapitał?

Gdy prognozy makroekonomiczne malują obraz wysokiej lub wciąż rosnącej inflacji, głównym celem inwestora staje się ochrona realnej wartości kapitału. W takich warunkach najbezpieczniejszym rozwiązaniem są obligacje indeksowane inflacją. Mowa tu o 4-letnich obligacjach skarbowych (COI) oraz 10-letnich obligacjach skarbowych (EDO). Ich oprocentowanie jest powiązane z oficjalnym wskaźnikiem inflacji publikowanym przez GUS. Oznacza to, że nawet jeśli ceny będą rosły, wartość Twoich oszczędności będzie podążać w tym samym tempie, chroniąc siłę nabywczą Twoich pieniędzy przed erozją inflacyjną.

Scenariusz niepewności (stabilizacja): Jakie rozwiązanie zapewnia elastyczność i bezpieczeństwo?

W okresach rynkowej niepewności, gdy prognozy dotyczące stóp procentowych i inflacji są niejednoznaczne, a dominującym trendem wydaje się być stabilizacja, warto postawić na rozwiązania zapewniające elastyczność i bezpieczeństwo. W tym kontekście, obligacje o zmiennym oprocentowaniu, takie jak roczne obligacje skarbowe (ROR) i 2-letnie obligacje skarbowe (DOR), mogą okazać się najlepszym wyborem. Ich oprocentowanie jest powiązane ze stopą referencyjną NBP, co oznacza, że będą one reagować na ewentualne zmiany stóp, ale jednocześnie nie "zamykają" kapitału na długi okres. Alternatywnie, krótkoterminowe obligacje mogą zapewnić płynność i możliwość szybkiego reinwestowania środków w bardziej sprzyjających warunkach.

Twoja osobista checklista: 3 kroki do podjęcia świadomej decyzji

Krok 1: Śledź kluczowe wskaźniki – gdzie szukać wiarygodnych prognoz inflacji i decyzji RPP?

Pierwszym i fundamentalnym krokiem jest bieżące śledzenie kluczowych wskaźników makroekonomicznych. Wiarygodne prognozy inflacji oraz komunikaty dotyczące decyzji Rady Polityki Pieniężnej (RPP) znajdziesz na stronach Narodowego Banku Polskiego (NBP), Głównego Urzędu Statystycznego (GUS), a także w analizach publikowanych przez renomowane banki komercyjne i instytucje finansowe. Regularne zapoznawanie się z tymi danymi pozwoli Ci na budowanie własnej, świadomej oceny sytuacji gospodarczej.

Krok 2: Określ swój cel i horyzont czasowy – na jak długo możesz zamrozić kapitał?

Zanim podejmiesz decyzję o zakupie konkretnego typu obligacji, musisz jasno określić swoje cele inwestycyjne i horyzont czasowy. Zastanów się, na jak długo możesz "zamrozić" swój kapitał. Czy potrzebujesz środków za rok, czy raczej myślisz o długoterminowym oszczędzaniu na emeryturę? Odpowiedź na to pytanie jest kluczowa. Krótkoterminowe cele mogą skłaniać ku obligacjom o zmiennym lub krótkoterminowym oprocentowaniu, podczas gdy długoterminowe plany mogą być lepiej realizowane poprzez obligacje stałoprocentowe lub indeksowane inflacją.

Przeczytaj również: Ile można zarobić na obligacjach - Realny zysk i podatek Belki

Krok 3: Wybierz odpowiedni typ obligacji i działaj zgodnie z planem

Po analizie wskaźników makroekonomicznych i zdefiniowaniu własnych celów inwestycyjnych, czas na ostatni krok: wybór odpowiedniego typu obligacji. Dopasuj go do aktualnego scenariusza rynkowego i swojego horyzontu czasowego. Niezależnie od tego, czy wybierzesz obligacje stałoprocentowe, indeksowane inflacją, czy zmiennoprocentowe, najważniejsze jest, aby działać zgodnie z przyjętym planem i konsekwentnie realizować swoją strategię. Unikaj impulsywnych decyzji i trzymaj się wytyczonych założeń, aby zmaksymalizować potencjalne korzyści z inwestycji w obligacje skarbowe.