Czy obligacje są bezpieczne? To pytanie, które zadaje sobie wielu inwestorów, zwłaszcza tych stawiających pierwsze kroki na rynku finansowym. W niniejszym artykule przyjrzymy się bliżej bezpieczeństwu obligacji, rozwiewając wątpliwości dotyczące ryzyka, różnic między ich typami, a także wpływu inflacji, aby pomóc Ci podjąć świadomą decyzję inwestycyjną.

Obligacje – fundament inwestycji, który musisz zrozumieć

Obligacje to papiery wartościowe, które stanowią formę pożyczki. Kiedy kupujesz obligację, tak naprawdę pożyczasz pieniądze emitentowi, czyli podmiotowi, który wyemitował ten papier. W zamian za udzielony kapitał, emitent zobowiązuje się do zwrotu pożyczonej kwoty w określonym terminie, zwanym terminem zapadalności, oraz do wypłacania odsetek w ustalonych odstępach czasu. W Polsce najczęściej spotykamy się z obligacjami emitowanymi przez Skarb Państwa, a także przez firmy (obligacje korporacyjne) czy samorządy (obligacje komunalne).Można powiedzieć, że obligacja to swoisty kontrakt między pożyczkodawcą a pożyczkobiorcą. Ty, jako inwestor, stajesz się obligatariuszem, czyli wierzycielem, a podmiot emitujący obligację dłużnikiem. Emitent zobowiązuje się do spłaty swojego długu, czyli kapitału, który od Ciebie pożyczył, wraz z należnymi odsetkami. To właśnie ta pewność co do zwrotu kapitału i odsetek, choć oczywiście obarczona pewnym ryzykiem, odróżnia obligacje od innych instrumentów finansowych.

Obligacje jako pożyczka – fundament, który musisz zrozumieć

Rozumiejąc obligacje jako pożyczkę, łatwiej pojąć ich naturę. Emitent, czyli ktoś, kto potrzebuje finansowania może to być państwo na realizację swoich zadań, firma na rozwój lub gmina na inwestycje zwraca się do inwestorów z propozycją. Inwestor, kupując obligację, udziela tej pożyczki. W zamian za to otrzymuje obietnicę zwrotu zainwestowanego kapitału w ustalonym terminie oraz regularne wypłaty odsetek, które stanowią wynagrodzenie za udostępnienie środków. Kluczowe jest tu słowo "zobowiązanie" emitent prawnie jest zobowiązany do wywiązania się z tych obietnic.

Dlaczego obligacje uważa się za spokojniejszą przystań niż giełda?

W porównaniu do inwestycji na giełdzie, takich jak akcje, obligacje zazwyczaj postrzegane są jako instrumenty o niższym poziomie ryzyka. Ceny akcji mogą podlegać znacznym wahaniom w krótkim czasie, zależnym od wielu czynników rynkowych, kondycji spółki czy nastrojów inwestorów. Obligacje natomiast, ze względu na jasno określone warunki spłaty i odsetek, oferują większą przewidywalność i stabilność dochodu. Oczywiście, nie oznacza to braku ryzyka, ale dla inwestorów ceniących spokój i bezpieczeństwo kapitału, obligacje często stanowią bardziej atrakcyjną alternatywę dla zmiennych inwestycji giełdowych.

Obligacje Skarbowe a Korporacyjne – kluczowa różnica w poziomie bezpieczeństwa

Zrozumienie fundamentalnych różnic między obligacjami skarbowymi a korporacyjnymi jest kluczowe dla każdego, kto chce świadomie zarządzać swoim ryzykiem inwestycyjnym. To właśnie od emitenta zależy, jak bezpieczna jest dana obligacja.

Obligacje Skarbu Państwa: czy gwarancja państwa oznacza zerowe ryzyko?

Obligacje Skarbu Państwa są powszechnie uznawane za jedne z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Ich bezpieczeństwo wynika przede wszystkim z faktu, że gwarantem ich wykupu jest samo państwo, czyli Skarb Państwa. Oznacza to, że za spłatę tych zobowiązań odpowiada cały majątek państwa, co w praktyce minimalizuje ryzyko niewypłacalności do absolutnego minimum. Jednakże, nawet w przypadku najbezpieczniejszych obligacji, nie można mówić o zerowym ryzyku. Inwestorzy wciąż narażeni są na ryzyko inflacji, które może obniżyć realną wartość ich zysków. Jeśli oprocentowanie obligacji jest niższe niż tempo wzrostu cen, siła nabywcza zainwestowanych pieniędzy może faktycznie maleć.

Obligacje korporacyjne: wyższy zysk w zamian za większe ryzyko – co to oznacza w praktyce?

Obligacje korporacyjne, emitowane przez przedsiębiorstwa, charakteryzują się zazwyczaj wyższym ryzykiem inwestycyjnym w porównaniu do obligacji skarbowych. To większe ryzyko jest jednak często rekompensowane przez potencjalnie wyższe oprocentowanie, które ma przyciągnąć inwestorów. Głównym zagrożeniem w przypadku obligacji korporacyjnych jest ryzyko niewypłacalności emitenta. Oznacza to, że firma, która wyemitowała obligacje, może znaleźć się w trudnej sytuacji finansowej i nie być w stanie spłacić swojego długu ani wypłacić należnych odsetek. W skrajnych przypadkach może to doprowadzić do utraty przez inwestora części lub nawet całości zainwestowanego kapitału. Warto pamiętać, że obligacje korporacyjne nie są objęte ochroną Bankowego Funduszu Gwarancyjnego, który gwarantuje depozyty w bankach.Lokata bankowa a obligacja: gdzie Twoje oszczędności są lepiej chronione?

Porównując bezpieczeństwo lokat bankowych i obligacji, warto zwrócić uwagę na mechanizmy ochronne. Lokaty bankowe są objęte ochroną Bankowego Funduszu Gwarancyjnego (BFG) do określonej kwoty, co stanowi znaczące zabezpieczenie dla depozytów. W przypadku problemów finansowych banku, BFG gwarantuje zwrot środków do wysokości limitu. Obligacje skarbowe, choć nie są objęte gwarancjami BFG, mają za sobą gwarancję państwa, co stawia je na bardzo wysokim poziomie bezpieczeństwa, porównywalnym z lokatami. Obligacje korporacyjne natomiast nie posiadają takiej gwarancji, co czyni je instrumentem o wyższym profilu ryzyka, wymagającym dokładniejszej analizy kondycji finansowej emitenta.

Główne zagrożenia dla inwestora obligacyjnego – poznaj 5 typów ryzyka

Inwestowanie w obligacje, podobnie jak każda inna forma lokowania kapitału, wiąże się z pewnym ryzykiem. Choć obligacje skarbowe są uważane za bezpieczne, a nawet korporacyjne mogą stanowić atrakcyjną część portfela, ważne jest, aby znać potencjalne zagrożenia. Poniżej przedstawiam pięć kluczowych rodzajów ryzyka, z którymi może spotkać się inwestor obligacyjny.

Ryzyko niewypłacalności emitenta: kiedy możesz stracić cały kapitał?

Jest to jedno z najpoważniejszych ryzyk, szczególnie w kontekście obligacji korporacyjnych. Ryzyko niewypłacalności emitenta oznacza, że firma lub instytucja, która wyemitowała obligacje, może nie być w stanie wywiązać się ze swoich zobowiązań, czyli nie spłacić długu ani nie wypłacić należnych odsetek. W skrajnych przypadkach, gdy emitent zbankrutuje, inwestor może stracić cały zainwestowany kapitał. Dlatego tak ważne jest dokładne badanie kondycji finansowej firmy przed zakupem jej obligacji.

Ryzyko stopy procentowej: jak decyzje RPP wpływają na wartość Twoich obligacji?

Ryzyko stopy procentowej dotyczy sytuacji, w której zmiany stóp procentowych na rynku wpływają na wartość rynkową posiadanych przez nas obligacji. Jeśli stopy procentowe rosną, wartość rynkowa obligacji o stałym oprocentowaniu, które zostały wyemitowane wcześniej po niższych stopach, zazwyczaj spada. Dzieje się tak, ponieważ nowe obligacje na rynku oferują już wyższe oprocentowanie, co czyni starsze emisje mniej atrakcyjnymi. Dla inwestora, który chce sprzedać obligację przed terminem zapadalności, może to oznaczać stratę.Ryzyko inflacji: cichy wróg, który zjada Twoje zyski

Inflacja to zjawisko, które może znacząco obniżyć realną wartość Twoich zysków z obligacji. Jeśli oprocentowanie obligacji jest niższe niż wskaźnik inflacji, oznacza to, że realna stopa zwrotu z inwestycji jest ujemna. Innymi słowy, mimo że nominalnie Twoje pieniądze rosną, ich siła nabywcza maleje, ponieważ ceny towarów i usług rosną szybciej niż Twoje odsetki. Aby częściowo chronić się przed tym ryzykiem, dostępne są obligacje indeksowane inflacją, takie jak polskie obligacje skarbowe COI (4-letnie) czy EDO (10-letnie), których oprocentowanie jest powiązane ze wskaźnikiem inflacji CPI.

Ryzyko płynności: czy zawsze będziesz w stanie sprzedać swoje obligacje od ręki?

Ryzyko płynności polega na trudności w szybkiej sprzedaży posiadanych obligacji po korzystnej cenie przed terminem ich wykupu. Niektóre emisje obligacji, zwłaszcza te mniej popularne lub emitowane przez mniejsze firmy, mogą mieć ograniczoną płynność na rynku wtórnym. Oznacza to, że znalezienie kupca na takie papiery może zająć czas, a cena, którą uda się uzyskać, może być niższa od oczekiwanej. Problem ten jest szczególnie widoczny na rynku Catalyst, gdzie handluje się obligacjami korporacyjnymi i komunalnymi.

Ryzyko reinwestycji: co, gdy oprocentowanie spadnie?

Ryzyko reinwestycji pojawia się, gdy posiadane obligacje osiągną termin zapadalności, a inwestor musi zainwestować uzyskany kapitał ponownie. Jeśli w momencie reinwestycji stopy procentowe na rynku są niższe niż oprocentowanie wykupionych obligacji, nowy inwestycja przyniesie niższy zwrot. Dotyczy to zwłaszcza obligacji o zmiennym oprocentowaniu lub tych, których odsetki są wypłacane regularnie. W dłuższej perspektywie może to obniżyć ogólny dochód z portfela inwestycyjnego.

Jak w praktyce ocenić, czy konkretna obligacja jest bezpieczna?

Świadoma ocena bezpieczeństwa konkretnej obligacji wymaga analizy kilku kluczowych czynników. Nie wystarczy jedynie spojrzeć na typ obligacji; trzeba zagłębić się w szczegóły oferty i kondycję emitenta.

Analiza obligacji skarbowych: które wybrać w dobie niepewności gospodarczej?

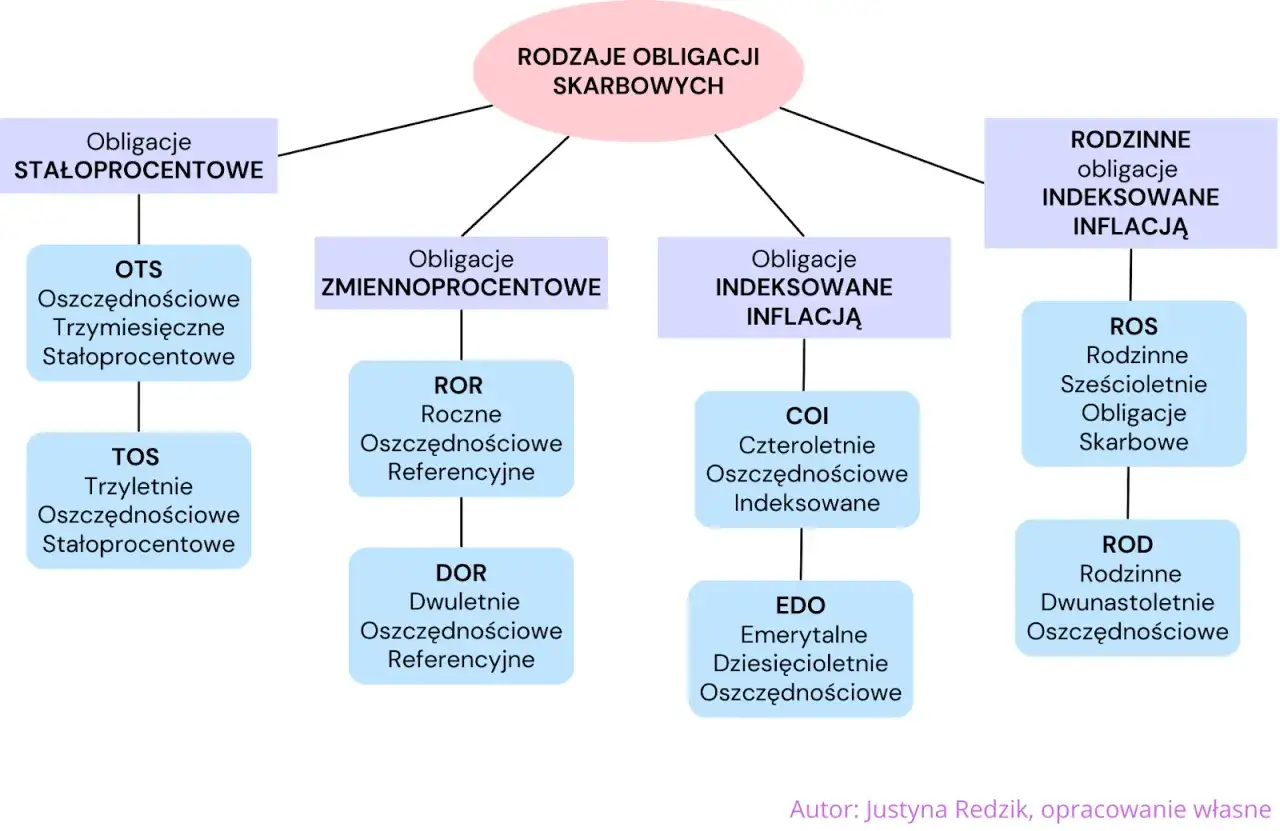

W Polsce dostępne są różne rodzaje obligacji skarbowych, które można dopasować do aktualnych warunków gospodarczych i indywidualnych celów inwestycyjnych. W okresach wysokiej inflacji, obligacje indeksowane inflacją, takie jak 4-letnie obligacje COI (których oprocentowanie to stopa inflacji plus marża) oraz 10-letnie obligacje EDO (których oprocentowanie to inflacja plus marża, ale z mechanizmem chroniącym przed jej spadkiem), stanowią doskonały sposób na ochronę realnej wartości kapitału. Jeśli preferujesz większą przewidywalność, obligacje o oprocentowaniu stałym, jak 3-miesięczne OTS czy 3-letnie TOS, mogą być dobrym wyborem, oferując z góry znaną stopę zwrotu. Z kolei obligacje o oprocentowaniu zmiennym, powiązane ze stopą referencyjną NBP (np. roczne ROR czy 2-letnie DOR), mogą być korzystne, gdy oczekuje się wzrostu stóp procentowych. Wybór zależy od Twojej strategii i oceny przyszłej sytuacji gospodarczej.

Prześwietlamy obligacje korporacyjne: na co zwrócić uwagę przed zakupem?

Inwestując w obligacje korporacyjne, kluczowe jest przeprowadzenie dokładnej analizy emitenta. Należy przede wszystkim sprawdzić jego kondycję finansową. Zwróć uwagę na raporty finansowe firmy, poziom jej zadłużenia, wskaźniki rentowności oraz płynności. Ważna jest również historia kredytowa firmy i jej reputacja na rynku. Jeśli emitent posiada rating kredytowy przyznany przez agencję ratingową, jest to cenna wskazówka co do jego wiarygodności. Im wyższy rating, tym niższe postrzegane ryzyko niewypłacalności.

Rola zabezpieczeń w obligacjach korporacyjnych: hipoteka, zastaw i inne formy ochrony

Zabezpieczenia stanowią istotny element zwiększający bezpieczeństwo inwestycji w obligacje korporacyjne. Mogą one przyjąć różne formy, takie jak hipoteka na nieruchomościach należących do emitenta, zastaw rejestrowy na jego aktywach (np. maszynach, zapasach) czy poręczenie od innej, silniejszej finansowo firmy. W przypadku niewypłacalności emitenta, zabezpieczenie daje obligatariuszom prawo do zaspokojenia swoich roszczeń z określonego majątku dłużnika. Obligacje niezabezpieczone niosą ze sobą wyższe ryzyko i powinny być rozważane z większą ostrożnością, często w zamian za wyższe oprocentowanie.

Strategie minimalizacji ryzyka – jak mądrze budować portfel obligacji?

Nawet najbezpieczniejsze instrumenty finansowe wymagają przemyślanej strategii zarządzania ryzykiem. Właściwe podejście pozwala zminimalizować potencjalne straty i zwiększyć szanse na osiągnięcie celów inwestycyjnych.

Dywersyfikacja, czyli nie wkładaj wszystkich jajek do jednego koszyka

Zasada dywersyfikacji jest fundamentem bezpiecznego inwestowania. W kontekście obligacji oznacza to rozłożenie inwestycji na różne typy papierów wartościowych. Nie ograniczaj się tylko do jednego emitenta inwestuj w obligacje skarbowe, korporacyjne różnych firm, a także komunalne. Różnicuj również terminy zapadalności obligacji. Taka strategia pozwala zminimalizować ryzyko związane z potencjalną niewypłacalnością jednego emitenta lub spadkiem wartości konkretnego typu obligacji. Jeśli jedna inwestycja przyniesie straty, inne mogą je zrekompensować.

Dobór obligacji do horyzontu inwestycyjnego: krótkoterminowe bezpieczeństwo vs długoterminowa ochrona przed inflacją

Twój horyzont inwestycyjny, czyli czas, na jaki planujesz zainwestować środki, ma kluczowe znaczenie przy wyborze obligacji. Jeśli potrzebujesz dostępu do pieniędzy w krótkim terminie i priorytetem jest dla Ciebie bezpieczeństwo oraz płynność, lepiej wybrać obligacje krótkoterminowe, np. skarbowe obligacje o stałym lub zmiennym oprocentowaniu z krótkim okresem zapadalności. Jeśli natomiast Twoim celem jest długoterminowa ochrona kapitału przed inflacją, warto rozważyć obligacje długoterminowe, zwłaszcza te indeksowane inflacją, jak np. 10-letnie obligacje EDO. Pozwalają one zabezpieczyć realną wartość oszczędności na wiele lat.

Podjęcie decyzji: czy obligacje to bezpieczny wybór dla Ciebie?

Zanim podejmiesz ostateczną decyzję o inwestycji w obligacje, warto zastanowić się nad własnym profilem inwestycyjnym i celami finansowymi.

Dla kogo obligacje będą idealnym rozwiązaniem?

Obligacje są idealnym rozwiązaniem dla inwestorów, którzy cenią sobie stabilność i bezpieczeństwo swojego kapitału. Są doskonałym wyborem dla osób o konserwatywnym lub umiarkowanym profilu ryzyka, które poszukują przewidywalnego dochodu i nie chcą narażać się na wysokie wahania wartości inwestycji. Jeśli zależy Ci na ochronie oszczędności przed inflacją, a jednocześnie chcesz uniknąć spekulacyjnego charakteru inwestycji giełdowych, obligacje, zwłaszcza skarbowe, mogą być dla Ciebie najlepszym wyborem.

Przeczytaj również: Jak działają obligacje - zrozum ich mechanizm i zyskaj

Kiedy warto zachować szczególną ostrożność?

Szczególną ostrożność przy inwestowaniu w obligacje powinny zachować osoby, dla których priorytetem jest osiągnięcie bardzo wysokich stóp zwrotu w krótkim terminie. Obligacje, zwłaszcza te najbezpieczniejsze, zazwyczaj oferują niższe, ale bardziej stabilne zyski. Warto również pamiętać, że wysoka inflacja, mimo istnienia obligacji indeksowanych, może nadal obniżać realną wartość zysków, jeśli nie są one odpowiednio dopasowane do skali wzrostu cen. Inwestycje w obligacje korporacyjne wymagają natomiast dogłębnej analizy ryzyka emitenta i nie są odpowiednie dla inwestorów, którzy nie chcą podejmować żadnego ryzyka kredytowego.