Wybór odpowiedniego okresu obligacji skarbowych to klucz do dopasowania inwestycji do celów, ryzyka i płynności

- Okres zapadalności obligacji determinuje poziom ryzyka, potencjalny zysk oraz łatwość dostępu do zainwestowanych środków.

- Obligacje krótkoterminowe (OTS, ROR) charakteryzują się niskim ryzykiem i wysoką płynnością, idealne do celów krótkoterminowych.

- Obligacje średnioterminowe (DOR, TOS, COI) stanowią kompromis, oferując zrównoważone połączenie bezpieczeństwa i potencjalnego zysku.

- Obligacje długoterminowe (EDO, ROS, ROD) mogą zapewnić ochronę przed inflacją i wyższe zyski, ale wiążą się z dłuższym zamrożeniem kapitału i większym ryzykiem stopy procentowej.

- Decyzja o wyborze okresu powinna być zawsze podyktowana indywidualnymi celami inwestycyjnymi, horyzontem czasowym i akceptowalnym poziomem ryzyka.

Decyzja o tym, jak długo chcesz zainwestować w obligacje, jest absolutnie kluczowa. To właśnie okres do wykupu czyli czas, po którym otrzymasz z powrotem zainwestowany kapitał wraz z należnymi odsetkami w największym stopniu kształtuje charakter Twojej inwestycji. Wpływa on bezpośrednio na to, jakiego zysku możesz oczekiwać, jakie ryzyko ponosisz i jak łatwo będziesz mógł uzyskać dostęp do swoich pieniędzy, gdyby zaszła taka potrzeba.

Żelazna zasada inwestowania: Jak czas wpływa na Twój zysk i ryzyko?

Podstawowa zasada, którą warto zapamiętać, jest prosta: im dłuższy okres do wykupu obligacji, tym zazwyczaj wyższe jest oferowane oprocentowanie. Emitenci papierów dłużnych muszą w ten sposób zrekompensować inwestorom dłuższe "zamrożenie" ich kapitału oraz większe ryzyko, które się z tym wiąże. Jest to swoisty pakt Ty oddajesz swoje pieniądze na dłużej, a w zamian otrzymujesz potencjalnie wyższy zwrot. Jednak wyższe oprocentowanie to nie tylko większy zysk, ale także większe ryzyko. Im dłuższy termin zapadalności, tym większa wrażliwość obligacji na zmiany warunków rynkowych, o czym za chwilę powiem więcej.

Ryzyko stopy procentowej: Niewidzialny wróg długoterminowych inwestorów

Jednym z głównych zagrożeń, zwłaszcza przy dłuższych terminach, jest tzw. ryzyko stopy procentowej. Co to takiego? To ryzyko utraty wartości obligacji na rynku wtórnym w sytuacji, gdy stopy procentowe na rynku wzrosną. Wyobraź sobie, że kupiłeś obligację z oprocentowaniem 3% rocznie, a po roku stopy procentowe na rynku wzrosły do 5%. Twoja obligacja z 3% staje się mniej atrakcyjna w porównaniu do nowych, które oferują wyższy zwrot. W efekcie, jeśli chciałbyś sprzedać swoją obligację przed terminem wykupu, prawdopodobnie musiałbyś ją sprzedać z dyskontem, czyli poniżej ceny, za którą ją kupiłeś. Obligacje o dłuższym terminie zapadalności są na te zmiany bardziej wrażliwe, ponieważ mają więcej czasu, aby zmiany stóp procentowych wpłynęły na ich cenę rynkową.

Płynność inwestycji: Kiedy i jak możesz odzyskać swoje pieniądze?

Kwestia płynności jest ściśle związana z okresem inwestycji. Płynność oznacza łatwość, z jaką możesz zamienić swoje aktywo na gotówkę. Obligacje krótkoterminowe są z natury bardziej płynne. Oznacza to, że masz pewność, iż po upływie ich terminu zapadalności (np. roku) otrzymasz z powrotem swoje pieniądze. W przypadku obligacji długoterminowych kapitał jest "zamrożony" na znacznie dłużej. Chociaż obligacje skarbowe można zazwyczaj sprzedać przed terminem wykupu na rynku wtórnym, ich cena może być wtedy niższa od ceny zakupu, zwłaszcza gdy stopy procentowe rosną. Dlatego, jeśli istnieje choćby niewielka szansa, że będziesz potrzebował tych pieniędzy wcześniej, wybór długoterminowych instrumentów może być ryzykowny.

Obligacje krótkoterminowe to fundament bezpiecznego portfela inwestycyjnego, zwłaszcza dla osób, które cenią sobie przede wszystkim bezpieczeństwo kapitału i szybki dostęp do środków. Choć mogą nie oferować spektakularnych zysków, ich główną siłą jest minimalne ryzyko i wysoka płynność. Jakie konkretnie instrumenty mieszczą się w tej kategorii i dla kogo są najlepszym wyborem?

Obligacje 3-miesięczne (OTS) i Roczne (ROR): Dla kogo są stworzone?

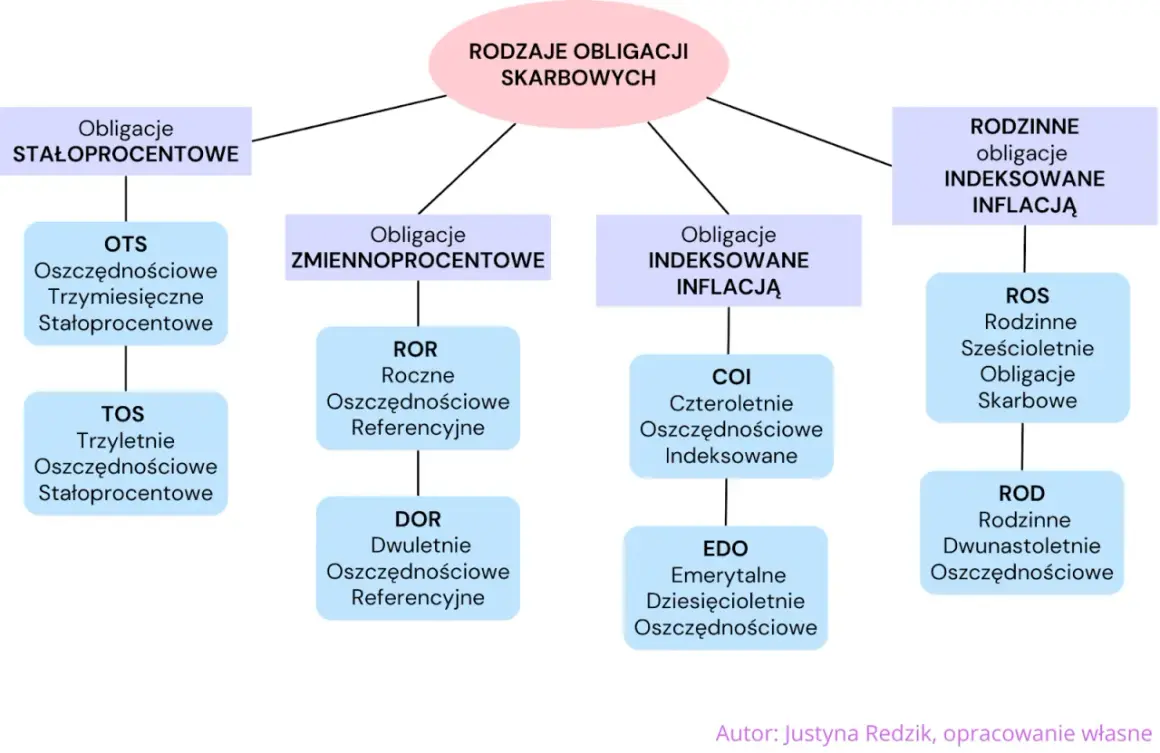

Wśród obligacji krótkoterminowych na polskim rynku dominują dwa typy: obligacje 3-miesięczne (OTS) oraz roczne (ROR). Obligacje OTS mają stałe oprocentowanie, które jest ustalane na początku każdego trzymiesięcznego okresu odsetkowego. Z kolei obligacje ROR mają oprocentowanie zmienne, zależne od stopy referencyjnej Narodowego Banku Polskiego. Oba te rodzaje obligacji charakteryzują się bardzo niskim ryzykiem, co czyni je idealnym wyborem dla osób budujących fundusz awaryjny, czyli poduszkę finansową na nieprzewidziane wydatki. Są również doskonałe dla tych, którzy oszczędzają na konkretny, bliski cel, na przykład na wakacje za kilka miesięcy lub zakup nowego sprzętu RTV.Scenariusze użycia: Kiedy warto postawić na krótki termin?

Inwestowanie w obligacje krótkoterminowe ma sens w wielu praktycznych sytuacjach. Po pierwsze, jak już wspomniałem, jest to idealne miejsce na przechowywanie poduszki finansowej. Pieniądze te muszą być łatwo dostępne i bezpieczne, a obligacje krótkoterminowe spełniają te kryteria. Po drugie, jeśli masz konkretny cel finansowy, który chcesz zrealizować w ciągu najbliższego roku lub dwóch na przykład zakup samochodu, remont mieszkania, czy nawet wpłatę na studia dziecka obligacje krótkoterminowe pozwolą Ci bezpiecznie gromadzić środki, minimalizując ryzyko straty. Wreszcie, mogą służyć jako tymczasowa, bezpieczna przystań dla kapitału, zanim zdecydujesz się na bardziej ryzykowne lub długoterminowe inwestycje. Daje to czas na przemyślenie kolejnych kroków bez presji czasu.

Zalety i wady: Co zyskujesz, a z czego rezygnujesz, inwestując na krótko?

-

Zalety:

- Wysoka płynność: Szybki dostęp do zainwestowanych środków.

- Niskie ryzyko: Minimalne ryzyko utraty kapitału.

- Przewidywalność: Łatwość w planowaniu finansowym dzięki krótkim okresom inwestycji.

- Bezpieczeństwo: Gwarancja Skarbu Państwa.

-

Wady:

- Niższy potencjalny zysk: Zazwyczaj niższe oprocentowanie w porównaniu do obligacji długoterminowych.

- Mniejsza ochrona przed inflacją: W okresach wysokiej inflacji zyski mogą być niewystarczające, aby realnie zwiększyć siłę nabywczą kapitału.

- Ryzyko stopy procentowej (w ograniczonym zakresie): Choć mniejsze niż w przypadku obligacji długoterminowych, przy rosnących stopach procentowych, odsetki mogą być niższe od rynkowych.

Gdy Twoje cele finansowe rozciągają się na okres od dwóch do czterech lat, obligacje średnioterminowe stają się naturalnym wyborem. Stanowią one fascynujący kompromis pomiędzy bezpieczeństwem, które oferują obligacje krótkoterminowe, a potencjalnie wyższym zyskiem, który kuszą te długoterminowe. W tej kategorii znajdziemy instrumenty o różnych profilach oprocentowania, co pozwala na dopasowanie inwestycji do indywidualnych oczekiwań i sytuacji rynkowej.

Obligacje 2-letnie (DOR), 3-letnie (TOS) i 4-letnie (COI): Porównanie i kluczowe różnice

W segmencie średnioterminowym mamy do czynienia z trzema głównymi typami obligacji. Obligacje 2-letnie (DOR) charakteryzują się zmiennym oprocentowaniem, które jest powiązane ze stopami procentowymi na rynku (zazwyczaj WIBOR 6M powiększony o stałą marżę). Obligacje 3-letnie (TOS) oferują stałe oprocentowanie przez cały okres ich trwania, co daje pewność co do przyszłych zysków, ale jednocześnie naraża inwestora na ryzyko, jeśli stopy procentowe na rynku wzrosną. Z kolei obligacje 4-letnie (COI) są indeksowane inflacją, co oznacza, że ich oprocentowanie jest powiązane ze wskaźnikiem inflacji CPI, powiększonym o stałą marżę. To sprawia, że są one atrakcyjne w środowisku rosnących cen.Stałe oprocentowanie czy ochrona przed inflacją? Wybór strategii na kilka lat

Decyzja między obligacjami ze stałym oprocentowaniem (TOS) a tymi indeksowanymi inflacją (COI) lub zmiennym (DOR) w średnim terminie zależy od Twojej prognozy dotyczącej przyszłych stóp procentowych i inflacji. Jeśli spodziewasz się spadku stóp procentowych, obligacje TOS mogą być dobrym wyborem, ponieważ zablokujesz sobie atrakcyjne oprocentowanie. Jednak jeśli przewidujesz wzrost stóp, obligacje zmiennoprocentowe (DOR) lub indeksowane inflacją (COI) mogą okazać się bardziej opłacalne. W okresach, gdy inflacja jest wysoka lub oczekuje się jej wzrostu, obligacje COI stanowią skuteczną ochronę kapitału przed utratą wartości. Warto śledzić komunikaty banku centralnego i analizy ekonomiczne, aby podejmować świadome decyzje.

Praktyczne przykłady: Kiedy horyzont 2-4 lat jest optymalnym wyborem?

Obligacje średnioterminowe doskonale wpisują się w potrzeby osób oszczędzających na konkretne cele, które nie są bardzo odległe, ale też nie są na wyciągnięcie ręki. Przykładowo, jeśli planujesz zakup mieszkania i potrzebujesz zgromadzić wkład własny w ciągu najbliższych 3-4 lat, obligacje COI mogą być świetnym wyborem, ponieważ ich wartość będzie rosła wraz z inflacją. Podobnie, jeśli chcesz sfinansować studia dziecka za kilka lat lub kupić nowy samochód, obligacje średnioterminowe zapewnią rozsądny balans między potencjalnym zyskiem a bezpieczeństwem środków. Są one również odpowiednie dla inwestorów, którzy chcą nieco zwiększyć potencjalny zwrot z inwestycji w porównaniu do obligacji krótkoterminowych, ale nie są gotowi na długoterminowe zamrożenie kapitału.

Kiedy myślimy o budowaniu kapitału na odległą przyszłość, na przykład na emeryturę, obligacje długoterminowe stają się kluczowym elementem strategii inwestycyjnej. Oferują one potencjał do znaczącego wzrostu wartości pieniądza w czasie, a także stanowią pewnego rodzaju zabezpieczenie przed inflacją. Jednakże, jak każda inwestycja długoterminowa, wiążą się z pewnymi specyficznymi ryzykami, które należy zrozumieć.

Obligacje 10-letnie (EDO) i rodzinne (ROS, ROD): Twoja tarcza antyinflacyjna?

Wśród obligacji długoterminowych na szczególną uwagę zasługują 10-letnie obligacje EDO oraz specjalne obligacje rodzinne: 6-letnie ROS i 12-letnie ROD. Ich wspólną cechą jest to, że są indeksowane inflacją. Oznacza to, że od drugiego roku inwestycji ich oprocentowanie jest powiązane ze wskaźnikiem inflacji (CPI) powiększonym o stałą, atrakcyjną marżę. Na przykład, obligacje EDO oferują w pierwszym roku stałe, wyższe oprocentowanie (w kwietniu 2026 było to 5,35%), a w kolejnych latach inflację plus marżę 2,00%. Taki mechanizm sprawia, że są one postrzegane jako doskonałe narzędzie do ochrony siły nabywczej kapitału w długim okresie. W obliczu niepewności co do przyszłej inflacji, obligacje te stanowią solidną "tarczę" chroniącą Twoje oszczędności przed utratą wartości.

Kapitalizacja odsetek w obligacjach długoterminowych: Jak działa magia procentu składanego?

Jednym z najpotężniejszych narzędzi budowania kapitału w długim terminie jest kapitalizacja odsetek, czyli słynny procent składany. W przypadku obligacji długoterminowych, zwłaszcza tych, gdzie odsetki są doliczane do kapitału (jak w przypadku EDO, ROS, ROD), mechanizm ten działa na Twoją korzyść w sposób wykładniczy. Oznacza to, że odsetki naliczane od zainwestowanego kapitału zaczynają również generować kolejne odsetki. Na przestrzeni wielu lat, efekt ten może znacząco zwiększyć wartość Twojej pierwotnej inwestycji, często przewyższając nawet początkowe oprocentowanie. To właśnie dlatego tak ważne jest, aby myśleć o długoterminowych obligacjach jako o narzędziu do budowania majątku, a nie tylko do krótkoterminowego pomnażania środków.

Najczęstsze pułapki w inwestowaniu długoterminowym i jak ich unikać

Inwestowanie długoterminowe, choć potencjalnie bardzo zyskowne, niesie ze sobą również pewne wyzwania. Ryzyko stopy procentowej jest tutaj szczególnie istotne jeśli stopy procentowe znacząco wzrosną, wartość Twoich obligacji na rynku wtórnym może spaść, a Ty możesz być zmuszony sprzedać je ze stratą, jeśli będziesz potrzebował gotówki przed terminem zapadalności. Dlatego tak ważne jest, aby wybierać obligacje, które odpowiadają Twoim potrzebom i nie sprzedawać ich pochopnie. Ryzyko płynności to kolejne wyzwanie kapitał jest zamrożony na wiele lat, co może być problematyczne w nagłych sytuacjach życiowych. Aby uniknąć tych pułapek, kluczowe jest dokładne zaplanowanie inwestycji, dopasowanie jej do własnych celów i tolerancji na ryzyko, a także unikanie panicznych decyzji w okresach rynkowej zmienności. Pamiętaj, że obligacje skarbowe są instrumentem bezpiecznym pod względem ryzyka kredytowego, ale rynek zawsze może się zmienić.

Jak dobrać okres obligacji do celu? Praktyczny przewodnik krok po kroku

Wybór odpowiedniego okresu inwestycji w obligacje skarbowe nie musi być skomplikowany. Kluczem jest systematyczne podejście i dopasowanie instrumentu do własnych potrzeb. Oto praktyczny przewodnik, który pomoże Ci podjąć świadomą decyzję.

Krok 1: Zdefiniuj swój cel finansowy i horyzont czasowy

Pierwszym i najważniejszym krokiem jest jasne określenie, na co oszczędzasz i kiedy będziesz potrzebował tych pieniędzy. Czy jest to emerytura za kilkadziesiąt lat? Wkład własny na mieszkanie za 3-4 lata? A może fundusz awaryjny na nieprzewidziane wydatki, który powinien być dostępny od ręki? Twoja odpowiedź na te pytania jest podstawą do wyboru odpowiedniego okresu obligacji. Im dłuższy horyzont czasowy, tym bardziej możesz rozważyć obligacje długoterminowe, a im krótszy tym bardziej powinieneś skupić się na instrumentach krótkoterminowych.

Krok 2: Określ swoją tolerancję na ryzyko – test "spokojnego snu"

Kolejnym kluczowym elementem jest samoocena tolerancji na ryzyko. Jak zareagujesz, gdy wartość Twojej inwestycji na chwilę spadnie? Jeśli myśl o wahaniach wartości Twojego kapitału spędza Ci sen z powiek i wolisz mieć pewność, że pieniądze będą bezpieczne, nawet jeśli zysk będzie niższy, powinieneś wybierać obligacje o niższym ryzyku i krótszym terminie zapadalności. Jeśli jednak jesteś w stanie zaakceptować pewne wahania w zamian za potencjalnie wyższe zyski w długim terminie, możesz rozważyć obligacje długoterminowe. Ten tzw. "test spokojnego snu" jest bardzo subiektywny, ale niezwykle ważny dla Twojego komfortu psychicznego jako inwestora.

Krok 3: Przeanalizuj obecną sytuację rynkową (inflacja, stopy procentowe)

Zanim podejmiesz ostateczną decyzję, warto przyjrzeć się obecnej sytuacji makroekonomicznej. Jakie są prognozy dotyczące inflacji i stóp procentowych? Jeśli inflacja jest wysoka i oczekuje się jej dalszego wzrostu, obligacje indeksowane inflacją (COI, EDO, ROS, ROD) stają się bardzo atrakcyjne, ponieważ chronią realną wartość Twoich oszczędności. W sytuacji, gdy stopy procentowe są wysokie i spodziewany jest ich spadek, obligacje o stałym oprocentowaniu (TOS) mogą być dobrym wyborem, aby zablokować sobie atrakcyjną rentowność. Z kolei w środowisku rosnących stóp procentowych, obligacje ze zmiennym oprocentowaniem (ROR, DOR) mogą lepiej odzwierciedlać aktualne warunki rynkowe. Przykładowo, jeśli widzisz, że oprocentowanie obligacji trzymiesięcznych (OTS) wynosi 2,00%, a trzyletnich (TOS) 4,40%, a długoterminowych EDO 5,35% w pierwszym roku z potencjalnym wzrostem o inflację plus 2,00% w kolejnych latach, możesz dokonać świadomego porównania, biorąc pod uwagę swoje cele i horyzont czasowy.

Przeczytaj również: Wypłata z funduszu Pekao - jak to zrobić krok po kroku?

Przykładowe portfele: Jakie obligacje wybrać na emeryturę, a jakie na wkład własny?

- Na emeryturę: Rekomendowane są obligacje długoterminowe indeksowane inflacją (EDO, ROS, ROD). Zapewniają one ochronę wartości kapitału przez wiele lat, korzystając z efektu procentu składanego i chroniąc przed inflacją.

- Na wkład własny do mieszkania (za 3-4 lata): Sugerowane są obligacje średnioterminowe, takie jak COI (indeksowane inflacją) lub DOR (ze zmiennym oprocentowaniem). Stanowią one dobre połączenie bezpieczeństwa i potencjalnego zysku w tym konkretnym horyzoncie czasowym.

- Na fundusz awaryjny/poduszkę finansową: Najlepszym wyborem są obligacje krótkoterminowe (OTS, ROR). Ich wysoka płynność i niskie ryzyko gwarantują szybki dostęp do środków w razie potrzeby.