Decyzja o zaciągnięciu kredytu hipotecznego to jeden z najważniejszych kroków finansowych w życiu, a zrozumienie jego kosztów jest absolutnie kluczowe. W tym artykule przeprowadzimy Cię przez wszystkie aspekty, od składowych oprocentowania, przez aktualne stawki rynkowe, aż po praktyczne sposoby na uzyskanie jak najkorzystniejszych warunków. Wiedza ta pozwoli Ci świadomie wybrać ofertę, która najlepiej odpowiada Twoim potrzebom i możliwościom finansowym.

Kluczowe aspekty kosztów kredytu hipotecznego, które musisz znać

- Oprocentowanie kredytu hipotecznego składa się ze stawki referencyjnej (WIRON) i marży banku.

- RRSO jest najważniejszym wskaźnikiem do porównywania ofert, ponieważ uwzględnia wszystkie koszty.

- Wysokość marży banku zależy od wkładu własnego, historii kredytowej i dodatkowych produktów.

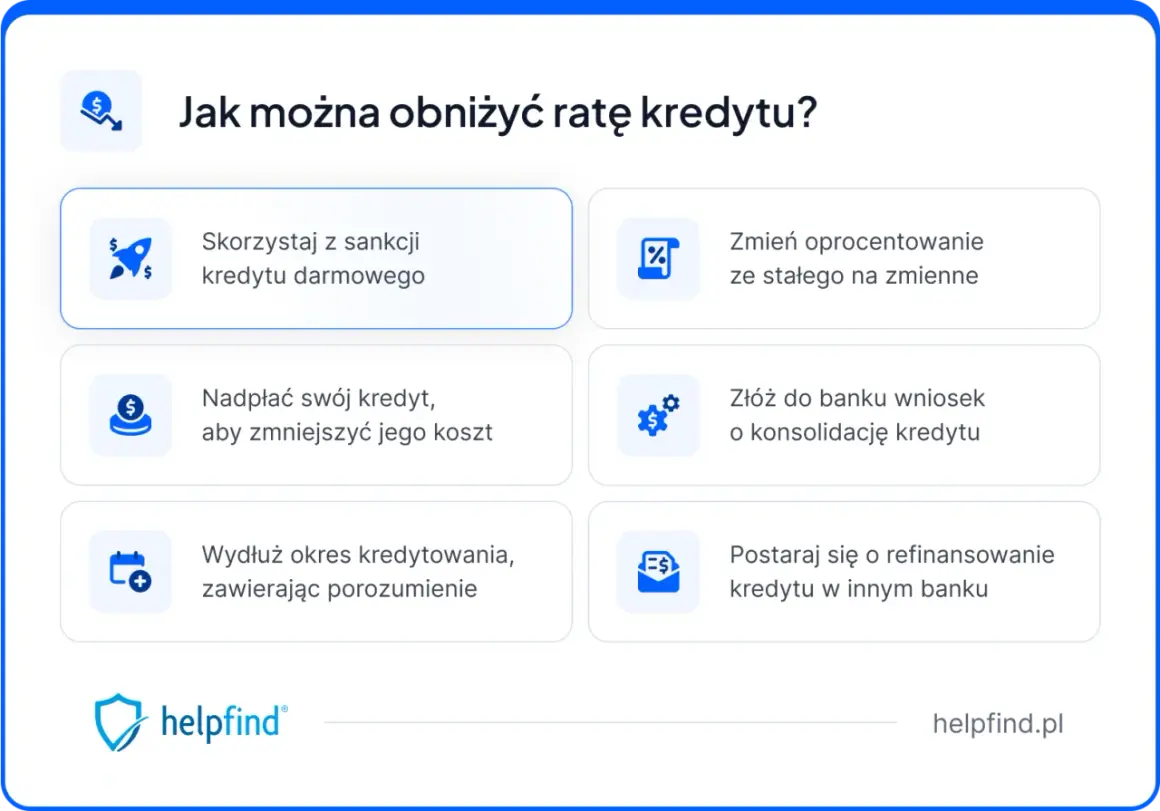

- Wybór między oprocentowaniem stałym a zmiennym zależy od Twojej skłonności do ryzyka.

- Średnie marże dla kredytów hipotecznych w 2026 roku wynoszą od 1,50% do 2,40%.

- Negocjacje z bankiem i wysoki wkład własny mogą znacząco obniżyć koszt kredytu.

Kluczowe składniki oprocentowania – co naprawdę tworzy koszt Twojego kredytu

Oprocentowanie kredytu hipotecznego opiera się na dwóch fundamentalnych filarach: stawce referencyjnej oraz marży banku. Stawka referencyjna, którą obecnie w Polsce jest WIRON (Warsaw Interest Rate Overnight), stanowi bazę, od której banki odliczają lub do których dodają swoją marżę. WIRON, w przeciwieństwie do swojego poprzednika WIBOR-u, jest wskaźnikiem opartym na rzeczywistych transakcjach depozytowych na rynku międzybankowym, co czyni go bardziej transparentnym i odzwierciedlającym aktualne warunki rynkowe.Marża banku to z kolei stały element oprocentowania, który stanowi zysk instytucji finansowej. Jest ona ustalana indywidualnie dla każdego klienta i może się różnić w zależności od wielu czynników, o których powiem więcej w dalszej części artykułu. Warto jednak od razu podkreślić, że to właśnie marża jest obszarem, w którym często możemy negocjować lepsze warunki.

Kiedy mówimy o oprocentowaniu, często spotykamy się z dwoma pojęciami: oprocentowaniem nominalnym i Rzeczywistą Roczną Stopą Oprocentowania (RRSO). Oprocentowanie nominalne to po prostu suma stawki referencyjnej i marży banku. Jednak to RRSO jest kluczowym wskaźnikiem, który powinieneś brać pod uwagę przy porównywaniu ofert. Dlaczego? Ponieważ RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty związane z kredytem, takie jak prowizje, ubezpieczenia (np. nieruchomości, na życie), opłaty za wycenę nieruchomości czy koszty prowadzenia konta. Dzięki temu daje pełniejszy obraz całkowitego kosztu kredytu w skali roku.

Kolejnym ważnym wyborem, przed którym stajesz, jest decyzja między oprocentowaniem stałym a zmiennym. Oprocentowanie zmienne, oparte na WIRONie, może być atrakcyjne, gdy przewidujemy spadki stóp procentowych, ale wiąże się z ryzykiem wzrostu raty. Oprocentowanie stałe, zazwyczaj oferowane na okres 5 lat, daje pewność niezmienności raty przez ten czas, co jest bezpieczniejszą opcją w niepewnych czasach, choć często startuje z nieco wyższego poziomu. Wybór pomiędzy nimi powinien być ściśle powiązany z Twoją osobistą skłonnością do ryzyka i perspektywą zmian na rynku finansowym.Jakie jest realne oprocentowanie kredytu na mieszkanie dzisiaj? Analiza rynku

Obecnie, w kontekście kredytów hipotecznych ze zmiennym oprocentowaniem, kluczowym elementem jest wskaźnik WIRON. Jego wysokość na bieżąco odzwierciedla sytuację na rynku pieniężnym i wpływa na miesięczne raty. Zrozumienie aktualnych trendów w WIRONie daje pewien obraz tego, czego możemy spodziewać się w przyszłości, choć należy pamiętać, że jest to wskaźnik zmienny.

Średnie marże bankowe dla kredytów hipotecznych w 2026 roku, według dostępnych danych, kształtują się w przedziale od 1,50% do 2,40%. Jest to jednak wartość uśredniona, a ostateczna marża zależy od wielu czynników. Im wyższy wkład własny posiadasz, tym niższa marża może zostać Ci zaproponowana. Podobnie, dobra historia kredytowa i stabilna sytuacja finansowa klienta są w stanie wpłynąć na korzystniejsze warunki. Banki często oferują również niższe marże w ramach tzw. cross-sellingu, czyli sprzedaży pakietowej, łączącej kredyt z innymi produktami bankowymi.

Aby zobrazować wpływ oprocentowania na Twoje finanse, przyjrzyjmy się przykładowi. Załóżmy, że bierzesz kredyt hipoteczny na kwotę 300 000 zł na okres 25 lat. Jeśli oprocentowanie wynosiłoby 8% rocznie, miesięczna rata wynosiłaby około 2 215 zł, a całkowity koszt kredytu (suma odsetek i kapitału) wyniósłby około 664 500 zł. Gdyby jednak udało Ci się wynegocjować oprocentowanie niższe o 0,5 punktu procentowego, czyli 7,5% rocznie, miesięczna rata spadłaby do około 2 141 zł, a całkowity koszt kredytu zmniejszyłby się do około 642 300 zł. Różnica 0,5 p.p. w oprocentowaniu oznacza oszczędność ponad 22 000 zł w całym okresie kredytowania! To pokazuje, jak ważne jest dążenie do jak najniższego oprocentowania.

Jak Twoje decyzje i finanse wpływają na ofertę banku? Sposoby na niższe oprocentowanie

Wkład własny jest jednym z najsilniejszych narzędzi, które posiadasz, aby wpłynąć na koszt swojego kredytu hipotecznego. Im wyższy procent wartości nieruchomości jesteś w stanie pokryć z własnych środków, tym niższe ryzyko ponosi bank. To z kolei przekłada się na niższą marżę. Banki często premiują wkład własny powyżej 20%, a nawet 30%, oferując znacznie lepsze warunki. Dlatego, jeśli to możliwe, warto poczekać i zebrać większą kwotę na wkład własny.

Twoja historia kredytowa, zapisana w Biurze Informacji Kredytowej (BIK), jest niczym Twoja finansowa wizytówka dla banku. Pozytywna historia, czyli terminowe spłacanie poprzednich zobowiązań, buduje Twoją wiarygodność jako klienta. Jeśli Twoja historia nie jest idealna, warto podjąć kroki, aby ją poprawić spłacić zaległości, zredukować liczbę aktywnych zobowiązań. Bank patrząc na Twoją historię, ocenia Twoje ryzyko, a im jest ono niższe, tym lepszą ofertę możesz otrzymać.

Cross-selling, czyli oferowanie przez bank dodatkowych produktów w zamian za lepsze warunki kredytowe, to powszechna praktyka. Może to być np. otwarcie konta osobistego, wyrobienie karty kredytowej, wykupienie ubezpieczenia na życie czy nieruchomości za pośrednictwem banku. Zanim się na to zdecydujesz, dokładnie przeanalizuj, czy korzyści z niższej marży kredytu faktycznie przewyższają koszt lub potrzebę posiadania tych dodatkowych produktów. Czasami lepiej zapłacić nieco wyższą marżę, ale nie wiązać się z produktami, których nie potrzebujesz.

Nie bój się negocjować! Wysokość marży banku nie zawsze jest sztywno ustalona. Jeśli masz dobrą historię kredytową, wysoki wkład własny i porównałeś oferty z kilku banków, możesz spróbować negocjować z doradcą. Czasami bank, widząc Twoje zaangażowanie i potencjalną utratę klienta na rzecz konkurencji, jest skłonny obniżyć marżę. Przygotuj się do rozmowy, znając swoje mocne strony i oferty konkurencji.

Strategia poszukiwania najlepszej oferty kredytowej krok po kroku

Oprócz samego oprocentowania, kluczowe jest zwrócenie uwagi na tzw. ukryte koszty, które mogą znacząco podnieść Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Zanim podpiszesz umowę, dokładnie przeanalizuj wszystkie punkty dotyczące prowizji (np. za udzielenie kredytu, za wcześniejszą spłatę), wymogów dotyczących ubezpieczeń (czy są obowiązkowe, jakie są ich koszty, czy możesz wybrać własnego ubezpieczyciela), opłat za wycenę nieruchomości czy ewentualnych kosztów prowadzenia konta lub karty kredytowej, jeśli są wymagane. Te pozornie niewielkie kwoty mogą w skali całego kredytu stanowić znaczący wydatek.

Porównywarki i rankingi kredytów hipotecznych online to świetne narzędzie do wstępnego rozeznania się na rynku. Pozwalają szybko zestawić ze sobą oferty wielu banków i zidentyfikować te potencjalnie najkorzystniejsze. Pamiętaj jednak, że są to narzędzia poglądowe. Zawsze dokładnie weryfikuj informacje podane w porównywarkach, zwracając uwagę na szczegółowe warunki, które mogą się różnić. Niektóre oferty mogą być ograniczone czasowo lub dostępne tylko dla określonych grup klientów. Zawsze warto też skontaktować się bezpośrednio z bankiem, aby uzyskać spersonalizowaną ofertę.

W całym tym procesie, pomoc eksperta kredytowego może okazać się nieoceniona. Dobry doradca kredytowy posiada wiedzę o aktualnych ofertach na rynku, zna niuanse poszczególnych banków i potrafi ocenić Twoją sytuację finansową pod kątem uzyskania najlepszych warunków. Pomoże Ci przejść przez proces aplikacji, wybrać najkorzystniejszą ofertę, a także negocjować z bankiem. Jego usługi często są bezpłatne dla klienta, ponieważ wynagradza go bank po udzieleniu kredytu. Warto jednak upewnić się, że doradca działa w Twoim najlepszym interesie.