Dlaczego warto umieć policzyć zysk z lokaty, zanim zaufasz kalkulatorom?

W dzisiejszych czasach łatwo jest znaleźć kalkulatory online, które obiecują szybkie obliczenie zysku z lokaty. Jednak poleganie wyłącznie na tych narzędziach może być pułapką. Zrozumienie mechanizmów stojących za tymi obliczeniami daje Ci kontrolę i pewność, że nie zostaniesz wprowadzony w błąd. To wiedza, która pozwala na krytyczną ocenę każdej oferty bankowej.

Po co liczyć ręcznie, skoro są narzędzia? Zrozumienie mechanizmu jako klucz do lepszych decyzji

Może się wydawać, że w erze zaawansowanych technologii ręczne obliczenia to przeżytek. Nic bardziej mylnego! Kiedy sam potrafisz policzyć potencjalny zysk, masz pełną kontrolę nad swoimi finansami. Rozumiesz, skąd biorą się konkretne liczby, a to pozwala Ci na głębsze zrozumienie, jak działają produkty bankowe. Ta wiedza to Twój najlepszy oręż w negocjacjach z bankami i w wyborze najkorzystniejszych rozwiązań. Pozwala dostrzec subtelne różnice między ofertami, które mogą mieć znaczenie dla Twojego portfela.

Oprocentowanie w reklamie a realny zysk w portfelu – gdzie tkwi różnica?

Często widzimy kuszące reklamy banków, które obiecują wysokie oprocentowanie. Jednak kwota, która faktycznie trafia na nasze konto, bywa niższa. Dlaczego tak się dzieje? Głównymi winowajcami są podatek od zysków kapitałowych, czyli słynny "podatek Belki", oraz sposób naliczania i kapitalizacji odsetek. Te dwa czynniki mogą znacząco wpłynąć na ostateczny dochód, dlatego tak ważne jest, aby brać je pod uwagę przy analizie każdej oferty lokaty.

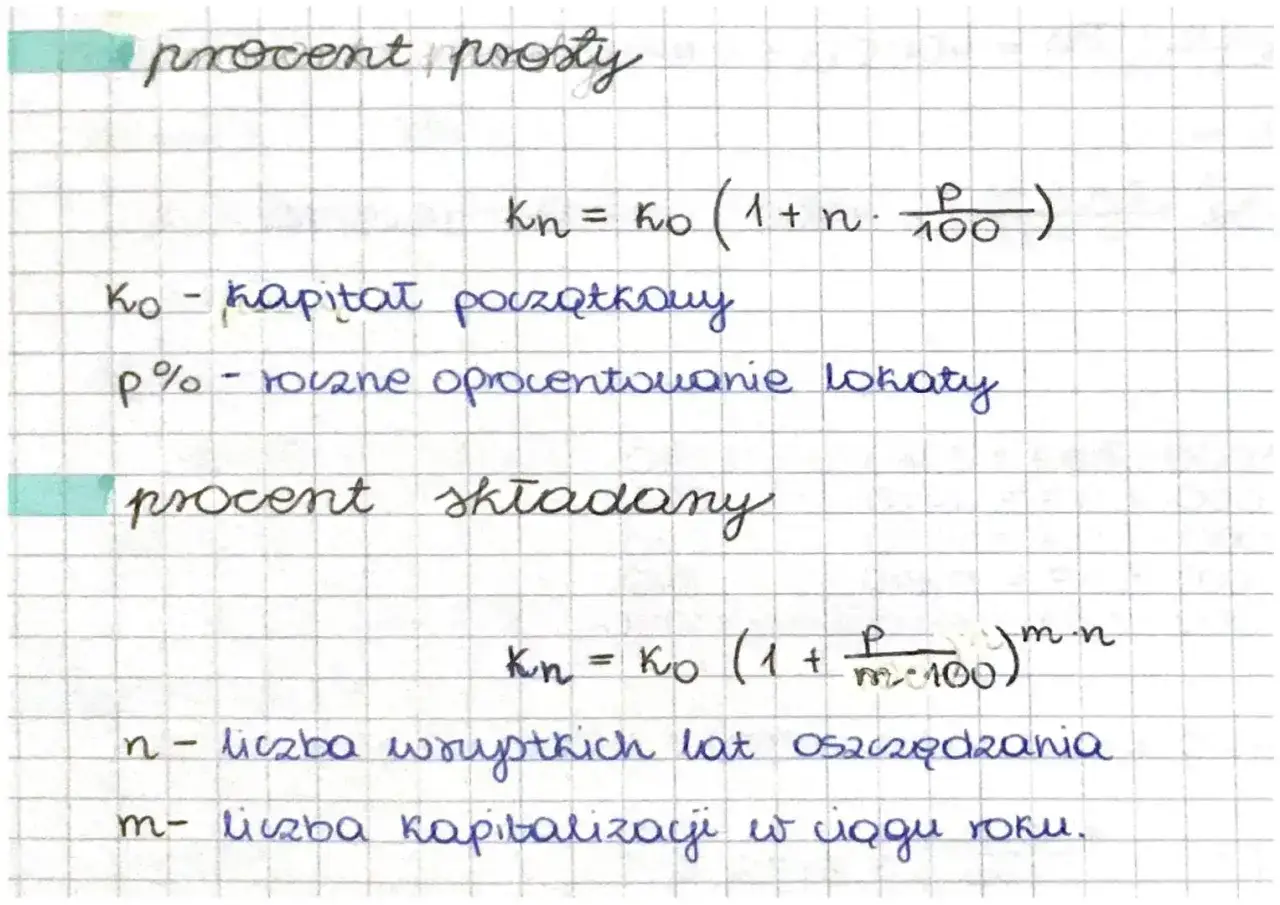

Fundamenty zysku: poznaj prosty wzór na odsetki z lokaty

Zanim przejdziemy do bardziej złożonych kwestii, przyjrzyjmy się podstawom. Obliczenie zysku brutto z lokaty jest prostsze, niż mogłoby się wydawać. Wystarczy zrozumieć jeden kluczowy wzór, który stanowi fundament wszelkich dalszych kalkulacji.

Krok 1: Zysk brutto – czyli ile zarobisz "na papierze"

Pierwszym krokiem do zrozumienia Twojego potencjalnego zysku jest obliczenie tak zwanego zysku brutto. Jest to kwota odsetek, którą zarobiłbyś, gdyby nie było żadnych dodatkowych obciążeń. Podstawowy wzór wygląda następująco: Zysk brutto = Kapitał × Oprocentowanie × (Liczba dni lokaty / 365). Pamiętaj, że banki zawsze podają oprocentowanie w skali roku, dlatego musimy przeliczyć je na faktyczny czas trwania Twojej lokaty.

Objaśnienie wzoru: Kapitał × Oprocentowanie × Czas

Rozłóżmy ten wzór na czynniki pierwsze, aby mieć pewność, że wszystko jest jasne:

- Kapitał: To po prostu kwota, którą wpłacasz na lokatę. Im wyższy kapitał, tym wyższy potencjalny zysk.

- Oprocentowanie: Jest to stopa procentowa podana w skali roku, którą bank oferuje za przechowywanie Twoich środków. Zazwyczaj wyrażane jest w procentach (%).

- Liczba dni lokaty / 365: Ten element jest kluczowy do przeliczenia rocznego oprocentowania na okres, na jaki faktycznie zakładasz lokatę. Jeśli lokata trwa 90 dni, dzielisz 90 przez 365. W przypadku lokat rocznych ten współczynnik wynosi 1.

Praktyczny przykład: Obliczamy zysk brutto dla lokaty na 10 000 zł

Załóżmy, że chcesz założyć lokatę na kwotę 10 000 zł z oprocentowaniem 4% w skali roku, a okres jej trwania to 90 dni. Aby obliczyć zysk brutto, stosujemy nasz wzór:

Zysk brutto = 10 000 zł × 4% × (90 / 365)

Najpierw zamieńmy procent na liczbę dziesiętną: 4% = 0,04.

Zysk brutto = 10 000 zł × 0,04 × (90 / 365)

Zysk brutto = 400 zł × 0,246575...

Zysk brutto ≈ 98,63 zł

To kwota, którą zarobiłbyś, gdyby nie było podatków. Teraz zobaczmy, jak podatek wpłynie na tę kwotę.

Nieuchwytny podatek Belki: Jak wpływa na Twój ostateczny zarobek?

Każdy, kto oszczędza, musi zmierzyć się z "podatkiem Belki". Jest to nieodłączny element dochodów z lokat i inwestycji w Polsce, który znacząco wpływa na to, ile faktycznie pieniędzy trafi do naszego portfela.

Czym jest podatek od zysków kapitałowych i ile wynosi w 2026 roku?

Podatek od zysków kapitałowych, powszechnie znany jako "podatek Belki", to danina nałożona na dochody z oszczędności i inwestycji. W Polsce jego stawka wynosi 19%. Co ważne, banki i instytucje finansowe automatycznie pobierają ten podatek od wypracowanych przez Ciebie odsetek, zanim trafią one na Twoje konto. Choć pojawiają się dyskusje na temat ewentualnych zmian w jego wysokości, na rok 2026 i najbliższą przyszłość stawka 19% pozostaje aktualna dla standardowych produktów depozytowych.

Krok 2: Zysk netto – ile pieniędzy faktycznie trafi na Twoje konto?

Zysk netto to ta magiczna kwota, którą faktycznie będziesz mógł wykorzystać. Jest to zysk brutto pomniejszony o należny podatek. Warto wiedzieć, jak go szybko obliczyć, aby nie mieć wątpliwości co do realnej wartości swojej inwestycji.

Wzór na zysk netto: Jak łatwo odjąć 19% od wypracowanych odsetek?

Obliczenie zysku netto jest bardzo proste. Masz dwie metody:

- Metoda odejmowania: Zysk netto = Zysk brutto - (Zysk brutto × 19%)

- Metoda mnożenia: Zysk netto = Zysk brutto × 0,81

Druga metoda, czyli mnożenie przez 0,81, jest zazwyczaj szybsza i wygodniejsza. Dlaczego 0,81? Ponieważ jeśli bank zabiera 19% podatku, Tobie zostaje 81% (100% - 19% = 81%) zysku brutto.

Praktyczny przykład: Przeliczamy nasz zysk brutto na kwotę "na rękę"

Wróćmy do naszej lokaty na 10 000 zł, oprocentowanej na 4% przez 90 dni, gdzie zysk brutto wyniósł 98,63 zł. Teraz obliczymy zysk netto:

Używając metody mnożenia:

Zysk netto = 98,63 zł × 0,81

Zysk netto ≈ 79,89 zł

Widzimy więc, że po odliczeniu podatku Belki, na Twoje konto trafi około 79,89 zł. Różnica jest zauważalna!

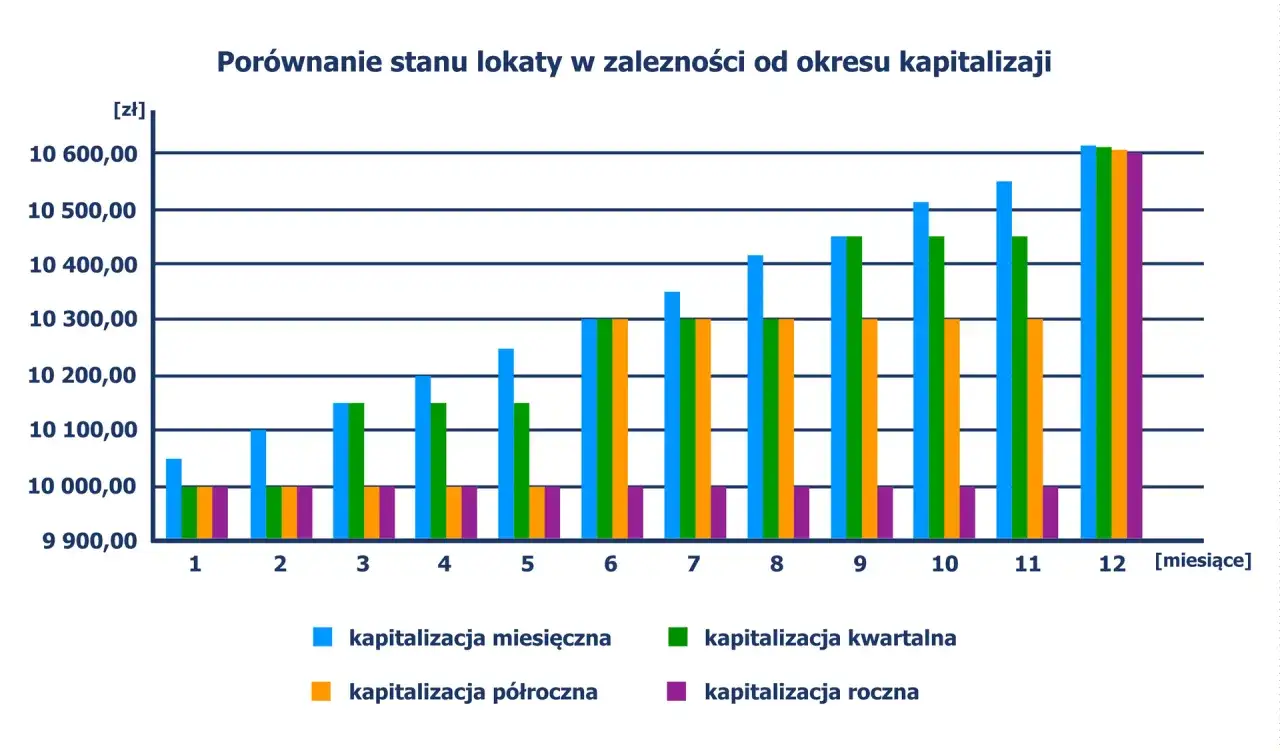

Kapitalizacja odsetek: sekretny składnik, który może pomnożyć Twoje zyski

Kapitalizacja odsetek to pojęcie, które może wydawać się techniczne, ale ma ogromne znaczenie dla ostatecznego zysku z lokaty, zwłaszcza jeśli planujesz dłuższe oszczędzanie. Zrozumienie tego mechanizmu pozwoli Ci wybrać najlepszą strategię.

Co to jest kapitalizacja i dlaczego jej częstotliwość ma znaczenie?

Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do Twojego kapitału początkowego. Oznacza to, że w kolejnym okresie odsetki będą naliczane nie tylko od pierwotnej kwoty, ale od tej kwoty powiększonej o już zarobione odsetki. To właśnie jest efekt procentu składanego, który działa jak kula śnieżna im dłużej trwa, tym szybciej rośnie. Im częściej bank kapitalizuje odsetki (np. co miesiąc, co kwartał), tym szybciej Twój kapitał rośnie, a tym samym Twój ostateczny zysk jest wyższy.

Kapitalizacja prosta vs. złożona – na czym polega różnica?

Rozróżniamy dwa główne rodzaje kapitalizacji:

- Kapitalizacja prosta: Odsetki naliczane są zawsze od pierwotnej kwoty kapitału, bez uwzględniania wcześniej naliczonych odsetek.

- Kapitalizacja złożona: Odsetki naliczane są od kapitału powiększonego o wszystkie dotychczas naliczone odsetki.

W przypadku standardowych, krótkoterminowych lokat bankowych w Polsce, najczęściej spotykamy się z kapitalizacją na koniec okresu umownego. Oznacza to, że odsetki są naliczane i dopisywane do kapitału dopiero po zakończeniu lokaty. W praktyce, dla pojedynczej, krótkiej lokaty, jest to równoznaczne z kapitalizacją prostą. Jednak dla kont oszczędnościowych czy lokat długoterminowych, częstsza kapitalizacja złożona może przynieść znacząco wyższe zyski.

Jak sprawdzić rodzaj kapitalizacji w ofercie banku?

Zanim zdecydujesz się na konkretną ofertę, zawsze sprawdź, jak bank nalicza odsetki. Informacje o częstotliwości kapitalizacji znajdziesz zazwyczaj w:

- Tabeli oprocentowania produktu.

- Regulaminie lokaty lub konta oszczędnościowego.

- Szczegółowych informacjach na stronie internetowej banku.

Nie wahaj się pytać doradcy bankowego, jeśli masz jakiekolwiek wątpliwości. To Twoje pieniądze i masz prawo wiedzieć, jak pracują.

Od teorii do praktyki: Kompletne obliczenie zysku krok po kroku

Teraz, gdy już znamy wszystkie kluczowe elementy, przeprowadźmy pełne obliczenie zysku na konkretnym przykładzie. To pozwoli Ci utrwalić zdobytą wiedzę i poczuć się pewniej przy analizie ofert bankowych.

Case study: Lokata na 5000 zł, 6 miesięcy, oprocentowanie 5, 5%

Załóżmy, że znalazłeś atrakcyjną ofertę lokaty: kwota 5000 zł, okres trwania 6 miesięcy (przyjmujemy dla uproszczenia 182 dni, co jest standardem dla pół roku), a oprocentowanie wynosi 5,5% w skali roku. Jak obliczyć realny zysk netto?

Krok 1: Wyliczamy odsetki brutto z uwzględnieniem okresu lokaty

- Zamień oprocentowanie roczne na formę dziesiętną: 5,5% = 0,055.

- Określ proporcję czasu trwania lokaty do roku: 182 dni / 365 dni ≈ 0,4986.

- Oblicz zysk brutto, mnożąc kapitał przez oprocentowanie i proporcję czasu:

Zysk brutto = 5000 zł × 0,055 × (182 / 365)

Zysk brutto = 275 zł × 0,4986

Zysk brutto ≈ 137,12 zł

Krok 2: Obliczamy i odejmujemy należny podatek Belki

- Oblicz kwotę podatku Belki, mnożąc zysk brutto przez stawkę podatku (19%):

Podatek Belki = 137,12 zł × 19%

Podatek Belki = 137,12 zł × 0,19

Podatek Belki ≈ 26,05 zł

- Odejmij podatek od zysku brutto, aby uzyskać zysk netto:

Zysk netto = Zysk brutto - Podatek Belki

Zysk netto = 137,12 zł - 26,05 zł

Zysk netto ≈ 111,07 zł

Alternatywnie, możesz od razu pomnożyć zysk brutto przez 0,81:

Zysk netto = 137,12 zł × 0,81 ≈ 111,07 zł

Krok 3: Podajemy ostateczną kwotę, która zasili Twój budżet

- Po wszystkich obliczeniach, ostateczna kwota, która faktycznie trafi na Twoje konto po zakończeniu 6-miesięcznej lokaty, wynosi około 111,07 zł.

Do tego należy oczywiście dodać zainwestowany kapitał 5000 zł, co daje łączną kwotę 5111,07 zł na koniec okresu lokaty.

Na co jeszcze zwrócić uwagę, porównując oferty lokat?

Obliczanie zysku to jedno, ale wybór najlepszej lokaty wymaga spojrzenia na szerszy obraz. Istnieje kilka dodatkowych czynników, które warto wziąć pod uwagę, aby Twoje oszczędności pracowały dla Ciebie najefektywniej.

Oprocentowanie stałe czy zmienne – które wybrać?

Decyzja między oprocentowaniem stałym a zmiennym zależy od Twojej strategii i sytuacji na rynku. Oprocentowanie stałe daje pewność co do zysku przez cały okres trwania lokaty wiesz dokładnie, ile zarobisz. Jest to bezpieczny wybór, gdy oczekujesz stabilności. Z kolei oprocentowanie zmienne może być korzystniejsze, gdy spodziewasz się wzrostu stóp procentowych. Wówczas Twoje odsetki będą rosły wraz ze zmianami rynkowymi. Ryzyko polega na tym, że stopy procentowe mogą również spaść, zmniejszając Twój zysk.

Lokata odnawialna i nieodnawialna – co się dzieje po zakończeniu umowy?

Kiedy lokata dobiega końca, masz dwie główne opcje: lokatę odnawialną i nieodnawialną.

- Lokata nieodnawialna: Po zakończeniu okresu umowy, środki wraz z naliczonymi odsetkami są zwracane na Twoje konto bankowe. Musisz samodzielnie zdecydować, co dalej zrobić z tymi pieniędzmi czy założyć nową lokatę, zainwestować, czy wydać.

- Lokata odnawialna: Bank automatycznie przedłuża lokatę na kolejny okres, zazwyczaj na tych samych warunkach (lub według bieżących stawek). Jest to wygodne rozwiązanie, jeśli chcesz kontynuować oszczędzanie bez konieczności podejmowania dodatkowych działań. Pamiętaj jednak, aby sprawdzić, na jakie oprocentowanie lokata zostanie odnowiona, zwłaszcza jeśli oprocentowanie było zmienne.

Przeczytaj również: Oprocentowanie kredytu - Jak ocenić, czy jest korzystne dla Ciebie?

Konsekwencje zerwania lokaty przed czasem – czy zawsze tracisz wszystkie odsetki?

Zerwanie lokaty przed terminem to zazwyczaj sytuacja, w której tracisz naliczone odsetki. Większość banków stosuje zasadę, że w przypadku wcześniejszego rozwiązania umowy, odsetki nie są wypłacane w ogóle, lub są wypłacane według bardzo niskiego oprocentowania (np. 0,01%). Zawsze warto jednak dokładnie przeczytać warunki umowy, ponieważ niektóre banki mogą oferować pewne wyjątki lub specyficzne klauzule dotyczące zerwania lokaty. Niemniej jednak, najlepszą praktyką jest zakładanie lokat na okres, w którym jesteś pewien, że nie będziesz potrzebował tych środków.