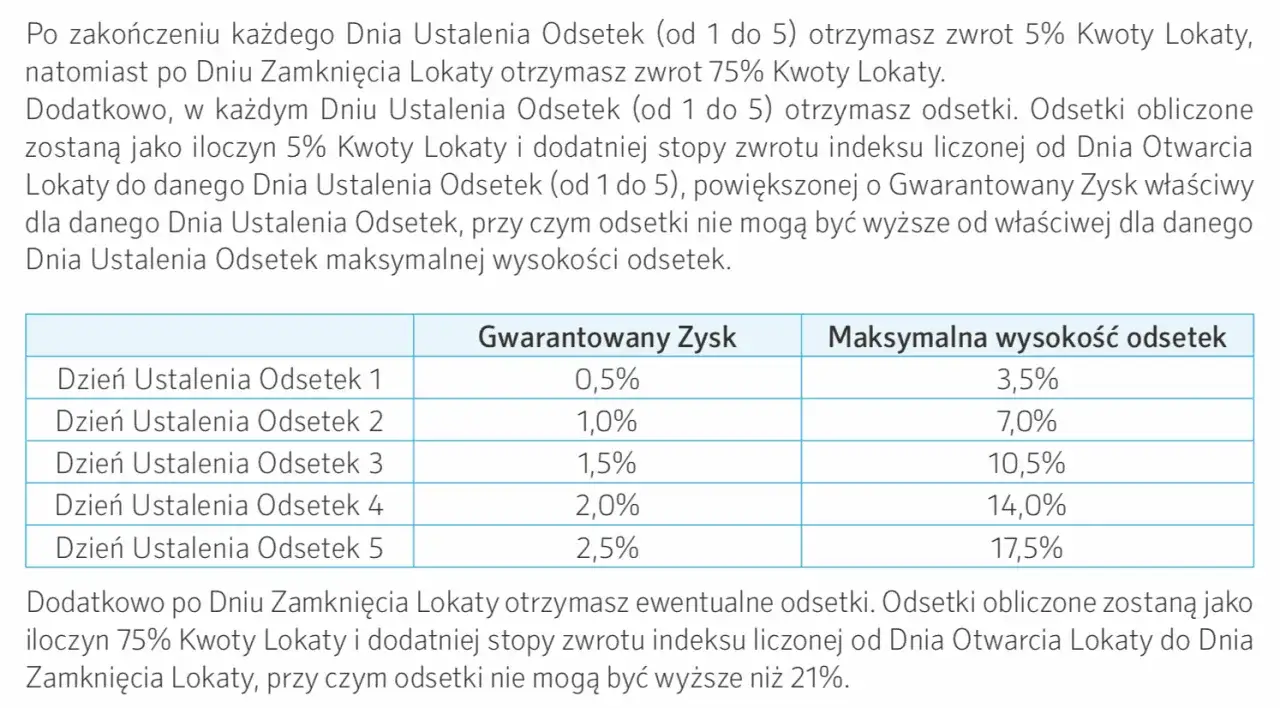

Analiza polskiego rynku lokat bankowych wskazuje, że znalezienie najbardziej opłacalnej oferty wymaga porównania wielu czynników. Najwyżej oprocentowane lokaty, sięgające w ofertach promocyjnych nawet 5-7% w skali roku, są zazwyczaj obwarowane dodatkowymi warunkami. Zrozumienie tych niuansów jest kluczowe, aby faktycznie pomnożyć swoje oszczędności, a nie tylko zyskać iluzoryczne poczucie wyższego oprocentowania. W tym poradniku przeprowadzę Cię przez meandry ofert bankowych, abyś mógł świadomie wybrać lokatę najlepiej dopasowaną do Twoich potrzeb.

Jak wybrać najkorzystniejszą lokatę bankową w Polsce

- Oprocentowanie nominalne to tylko początek kluczowe są realny zysk i warunki dodatkowe.

- Pamiętaj o podatku Belki (19%), który obniża faktyczne zyski z lokat.

- Najwyższe oprocentowanie często wiąże się z wymogiem założenia konta lub dotyczy nowych środków.

- Bankowy Fundusz Gwarancyjny (BFG) chroni Twoje oszczędności do 100 000 euro.

- Zawsze weryfikuj ukryte warunki i dodatkowe wymagania banków.

Jak naprawdę ocenić, która lokata jest najbardziej opłacalna w 2026 roku

Wielu z nas, szukając najlepszej lokaty, automatycznie kieruje się wysokością oprocentowania podawanego w reklamach. To zrozumiałe wyższa liczba wydaje się lepsza. Jednak w świecie finansów, a zwłaszcza w przypadku lokat bankowych, to tylko wierzchołek góry lodowej. Aby faktycznie ocenić, która oferta jest najbardziej opłacalna, musimy spojrzeć głębiej i uwzględnić kilka kluczowych czynników, które wpływają na nasz realny zysk. Zrozumienie tych mechanizmów pozwoli Ci uniknąć rozczarowania i wybrać lokatę, która faktycznie pracuje na Twoją korzyść.

Oprocentowanie nominalne to nie wszystko – poznaj definicję realnego zysku

Oprocentowanie nominalne to stopa procentowa, którą bank deklaruje w umowie lokaty. Jest to kwota, którą bank obiecuje Ci zapłacić od Twojego kapitału w ciągu roku. Jednak to, co widzisz na reklamie, rzadko jest tym, co faktycznie trafia na Twoje konto. Dwa główne czynniki obniżają ten teoretyczny zysk: inflacja, która zmniejsza siłę nabywczą pieniądza, oraz podatek od zysków kapitałowych, powszechnie znany jako podatek Belki. Inflacja sprawia, że nawet jeśli Twoje pieniądze rosną, ich realna wartość może spadać, jeśli tempo wzrostu cen jest wyższe niż oprocentowanie lokaty. Podatek Belki natomiast bezpośrednio pomniejsza Twój zysk. Na przykład, lokata z oprocentowaniem nominalnym 5% w skali roku, po uwzględnieniu 19% podatku Belki, przyniesie Ci realny zysk na poziomie około 4,05%. Różnica, choć może wydawać się niewielka, jest znacząca w dłuższej perspektywie i przy większych kwotach.

Kluczowe parametry, które musisz porównać przed podjęciem decyzji

Aby dokonać świadomego wyboru, należy porównać kilka kluczowych parametrów każdej oferty lokaty. Po pierwsze, zwróć uwagę na oprocentowanie czy jest stałe, gwarantujące niezmienność przez cały okres, czy zmienne, które może podlegać wahaniom? Następnie przeanalizuj okres trwania lokaty krótsze okresy często oferują wyższe oprocentowanie promocyjne, ale dłuższe zapewniają stabilność. Bardzo ważna jest również częstotliwość kapitalizacji odsetek. Kapitalizacja to proces dopisywania naliczonych odsetek do kapitału, co pozwala na naliczanie odsetek od odsetek (efekt procentu składanego). Choć w praktyce różnice bywają niewielkie, częstsza kapitalizacja (np. miesięczna) jest teoretycznie korzystniejsza niż jednorazowa na koniec okresu. Oczywiście, nie można zapomnieć o podatku od zysków kapitałowych, który zawsze będzie potrącany. Zwróć też uwagę na gwarancje BFG (Bankowego Funduszu Gwarancyjnego), które zapewniają bezpieczeństwo Twoich środków do określonej kwoty. Na koniec, ale równie ważne, są dodatkowe warunki, które bank może narzucić, a które często są kluczem do uzyskania najwyższego oprocentowania.

Dlaczego rankingi lokat to dopiero początek? Na co zwracać uwagę?

Rankingi lokat, które znajdziemy w internecie, są świetnym narzędziem do wstępnego rozeznania na rynku. Pozwalają szybko zorientować się, które banki oferują obecnie najwyższe oprocentowanie. Jednak traktowanie ich jako ostatecznego wyznacznika opłacalności byłoby błędem. Rankingi często prezentują oferty promocyjne, które są dostępne tylko dla wąskiej grupy klientów na przykład tylko dla nowych klientów banku, dla osób wpłacających "nowe środki" (czyli pieniądze niepochodzące z wcześniejszych lokat w tym samym banku) lub wymagające założenia dodatkowego produktu, takiego jak konto osobiste. Dlatego tak ważne jest, aby po znalezieniu interesującej oferty w rankingu, dokładnie zweryfikować jej szczegółowe warunki bezpośrednio na stronie banku lub w jego placówce. Tylko w ten sposób upewnisz się, że oferta jest rzeczywiście dostępna dla Ciebie i czy potencjalne koszty związane z dodatkowymi wymogami nie zniweczą korzyści płynących z wyższego oprocentowania.

Oprocentowanie: stałe, zmienne czy promocyjne – co wybrać

Wybór odpowiedniego rodzaju oprocentowania lokaty to jedna z kluczowych decyzji, która wpłynie na potencjalny zysk z Twoich oszczędności. Każdy typ oprocentowania ma swoje specyficzne cechy, zalety i wady, a jego opłacalność zależy od aktualnej sytuacji rynkowej oraz Twojej indywidualnej tolerancji na ryzyko. Zrozumienie tych różnic pozwoli Ci lepiej dopasować strategię inwestycyjną do Twoich celów finansowych i nastrojów panujących na rynku.

Lokata ze stałym oprocentowaniem: gwarancja zysku i spokój ducha

Lokata ze stałym oprocentowaniem to opcja dla osób ceniących sobie pewność i przewidywalność. Oznacza to, że stopa procentowa, którą ustalisz w momencie zakładania lokaty, pozostanie niezmieniona przez cały okres jej trwania. Niezależnie od tego, czy stopy procentowe NBP pójdą w górę, czy spadną, Twój zysk będzie dokładnie taki, jak zakładałeś. Jest to idealne rozwiązanie, gdy spodziewasz się, że stopy procentowe mogą zacząć spadać, lub po prostu nie chcesz ryzykować i wolisz mieć gwarancję konkretnego zwrotu z inwestycji. Stałe oprocentowanie daje Ci spokój ducha i pozwala precyzyjnie zaplanować przyszłe finanse, wiedząc dokładnie, ile zarobisz.

Kiedy warto rozważyć lokatę ze zmiennym oprocentowaniem?

Lokata ze zmiennym oprocentowaniem jest bardziej dynamiczna i wiąże się z pewnym ryzykiem, ale może okazać się bardziej zyskowna w określonych warunkach rynkowych. Jej oprocentowanie jest zazwyczaj powiązane ze stopami procentowymi Narodowego Banku Polskiego (np. stopą referencyjną) lub z wewnętrznymi wskaźnikami banku. Jeśli spodziewasz się, że stopy procentowe będą rosły, lokata ze zmiennym oprocentowaniem może być atrakcyjną opcją, ponieważ wraz ze wzrostem stóp, wzrośnie również oprocentowanie Twojej lokaty. Należy jednak pamiętać, że działa to w obie strony w przypadku spadku stóp procentowych, Twój zysk również się zmniejszy. Jest to rozwiązanie dla osób, które są gotowe na pewien poziom niepewności i chcą potencjalnie skorzystać z rynkowych trendów wzrostowych.

Pułapki wysokiego oprocentowania: na co uważać w ofertach "na start"?

Wysokie oprocentowanie w ofertach promocyjnych, często określanych jako "na start" lub "dla nowych klientów", bywa bardzo kuszące. Niestety, za tą atrakcyjną stawką często kryją się pewne pułapki. Jedną z najczęstszych jest krótki okres trwania promocji po kilku miesiącach oprocentowanie może drastycznie spaść do poziomu standardowego, znacznie niższego. Inne powszechne wymagania to konieczność posiadania statusu "nowego klienta" (co banki ściśle definiują) lub lokowania wyłącznie "nowych środków". Bardzo często banki łączą promocyjne lokaty z koniecznością założenia konta osobistego, wyrażenia zgód marketingowych, a nawet aktywnego korzystania z karty płatniczej czy aplikacji mobilnej. Zanim skusisz się na pozornie najlepszą ofertę, dokładnie przeanalizuj wszystkie te dodatkowe warunki. Czasami koszty lub niedogodności związane z ich spełnieniem mogą sprawić, że oferta przestanie być tak atrakcyjna, jak na pierwszy rzut oka się wydawało.

Podatek Belki: cichy zabójca Twoich zysków z oszczędności

Każdy, kto decyduje się na lokatę bankową, musi liczyć się z tym, że część jego zarobku zostanie potrącona przez państwo. Mowa o podatku od zysków kapitałowych, powszechnie znanym jako podatek Belki. Choć nie jest to nowy podatek, dla wielu osób wciąż stanowi on pewne zaskoczenie, ponieważ banki potrącają go automatycznie, nie zawsze jasno komunikując jego wpływ na ostateczny zysk. Zrozumienie, jak działa ten podatek i jak obliczyć swój rzeczywisty zysk netto, jest kluczowe dla świadomego planowania finansowego.

Czym jest podatek od zysków kapitałowych i ile wynosi?

Podatek od zysków kapitałowych, czyli podatek Belki, to danina nałożona na dochody pochodzące z inwestycji finansowych. W Polsce jego stawka wynosi 19%. Oznacza to, że od każdej kwoty odsetek, którą zarobisz na lokacie bankowej, koncie oszczędnościowym czy innych instrumentach finansowych, bank lub instytucja finansowa automatycznie potrąci 19% i odprowadzi je do urzędu skarbowego. Pozostałe 81% to Twój zysk netto. Podatek ten jest pobierany od zysków kapitałowych, a nie od całego zainwestowanego kapitału, co oznacza, że Twoja pierwotna kwota oszczędności nie jest pomniejszana.

Jak w prosty sposób obliczyć zysk netto z lokaty? Praktyczny wzór i przykłady

Obliczenie zysku netto z lokaty po uwzględnieniu podatku Belki jest prostsze, niż mogłoby się wydawać. Wystarczy zastosować podstawowy wzór. Jeśli Zysk brutto to kwota odsetek, którą bank naliczył przed potrąceniem podatku, to Zysk netto obliczymy jako: Zysk netto = Zysk brutto * (1 - 0.19). Innymi słowy, Twój zysk netto stanowi 81% zysku brutto. Przyjrzyjmy się przykładowi: załóżmy, że masz lokatę z oprocentowaniem 5% rocznie na kwotę 10 000 zł. Po roku bank naliczy odsetki brutto w wysokości 500 zł (5% z 10 000 zł). Następnie potrąci podatek Belki: 500 zł * 0.19 = 95 zł. Twój zysk netto wyniesie więc 500 zł - 95 zł = 405 zł. Alternatywnie, stosując wzór: 500 zł * (1 - 0.19) = 500 zł * 0.81 = 405 zł. Jak widać, realny zysk jest niższy od deklarowanego oprocentowania nominalnego.

Czy da się ominąć podatek Belki? Legalne alternatywy dla lokat

Choć podatek Belki jest obowiązkowy dla większości standardowych lokat, istnieją legalne sposoby na jego uniknięcie lub przynajmniej odroczenie. Jedną z najpopularniejszych metod są produkty oszczędnościowe z preferencjami podatkowymi, takie jak Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Środki zgromadzone na tych kontach, po spełnieniu określonych warunków dotyczących wieku i okresu oszczędzania, są zwolnione z podatku Belki przy wypłacie. Innym rozwiązaniem mogą być niektóre obligacje skarbowe, które również oferują zwolnienie z tego podatku. Warto również pamiętać, że gwarancje BFG obejmują depozyty do równowartości 100 000 euro. Informacje na temat ochrony deponentów można znaleźć na stronach Ministerstwa Finansów, na przykład na serwisie gov.pl. Rozważenie tych alternatyw może być opłacalne, jeśli planujesz długoterminowe oszczędzanie i chcesz maksymalizować swój zysk netto.

Ukryte warunki i haczyki – jak banki ograniczają dostęp do najlepszych ofert

W świecie finansów, a zwłaszcza w ofertach bankowych, hasło "najwyższe oprocentowanie" często idzie w parze z pewnymi "ale". Banki, chcąc przyciągnąć klientów i zoptymalizować swoje strategie, stosują szereg dodatkowych warunków, które mogą znacząco wpłynąć na realną opłacalność lokaty. Zanim zdecydujesz się na ofertę, która wydaje się zbyt dobra, by była prawdziwa, musisz dokładnie przeanalizować wszystkie zapisy regulaminu. Niewiedza w tym zakresie może prowadzić do nieprzyjemnych niespodzianek i obniżenia faktycznych zysków.

Wymóg założenia konta: czy zawsze się to opłaca?

Jednym z najczęściej spotykanych warunków, który banki stawiają przy oferowaniu promocyjnych lokat, jest konieczność założenia lub posiadania konta osobistego w tym samym banku. Na pierwszy rzut oka może się to wydawać niewielkim problemem, jednak warto dokładnie przeanalizować potencjalne koszty związane z takim kontem. Wiele banków oferuje promocyjne lokaty tylko dla posiadaczy kont, które mają swoje własne opłaty za prowadzenie, za kartę płatniczą, za przelewy ekspresowe czy za wypłaty z bankomatów. Jeśli te koszty okażą się wyższe niż dodatkowy zysk z lokaty, cała promocja traci sens. Zanim zdecydujesz się na taki krok, dokładnie sprawdź tabelę opłat i prowizji dla danego konta. Czasami lepiej wybrać lokatę z nieco niższym oprocentowaniem, ale bez dodatkowych zobowiązań.

Oferty "dla nowych klientów" i "na nowe środki" – jak je rozumieć?

Dwa popularne sformułowania, które często pojawiają się przy atrakcyjnych ofertach lokat, to "oferta dla nowych klientów" oraz "na nowe środki". Co one dokładnie oznaczają? Status "nowego klienta" zazwyczaj oznacza osobę, która nie posiadała żadnych produktów w danym banku przez określony czas (np. ostatnie 12 lub 24 miesiące). Banki weryfikują to na podstawie danych identyfikacyjnych. Z kolei "nowe środki" to pieniądze, których nie posiadałeś na żadnych rachunkach ani lokatach w danym banku w określonym dniu poprzedzającym otwarcie lokaty. Banki często stosują szczegółowe definicje i mechanizmy weryfikacji, aby upewnić się, że środki faktycznie pochodzą z zewnątrz. Zrozumienie tych definicji jest kluczowe, aby móc skorzystać z takich ofert i uniknąć sytuacji, w której okazuje się, że nasze pieniądze nie kwalifikują się do promocyjnego oprocentowania.

Zgody marketingowe, aplikacja mobilna, aktywne korzystanie – poznaj dodatkowe wymagania

Poza wymogiem posiadania konta czy statusem nowego klienta, banki mogą stosować również inne, mniej oczywiste warunki, aby przyznać najwyższe oprocentowanie. Należą do nich między innymi: konieczność wyrażenia zgód marketingowych na otrzymywanie informacji handlowych, obowiązek zainstalowania i aktywnego korzystania z aplikacji mobilnej banku, zapewnienie regularnych wpływów na konto osobiste (często w określonej minimalnej kwocie) lub wykonanie określonej liczby transakcji kartą płatniczą w miesiącu. Czasami banki wymagają również posiadania innych produktów, np. karty kredytowej czy ubezpieczenia. Zanim zdecydujesz się na lokatę, dokładnie przeczytaj regulamin promocji i upewnij się, że jesteś w stanie spełnić wszystkie te dodatkowe wymagania. W przeciwnym razie możesz stracić szansę na wyższe oprocentowanie.

Kapitalizacja odsetek i okres lokaty – jak wpływają na ostateczny zysk

Poza oprocentowaniem, dwoma innymi fundamentalnymi elementami wpływającymi na ostateczny zysk z lokaty są kapitalizacja odsetek oraz okres jej trwania. Choć na pierwszy rzut oka mogą wydawać się mniej istotne niż wysokość stopy procentowej, w rzeczywistości mają one znaczący wpływ na to, ile faktycznie zarobisz. Zrozumienie tych mechanizmów pozwoli Ci lepiej dopasować strategię oszczędzania do Twoich indywidualnych celów finansowych i potrzeb związanych z dostępem do środków.

Kapitalizacja na koniec okresu vs. kapitalizacja częstsza: co to oznacza w praktyce?

Kapitalizacja odsetek to proces dopisywania naliczonych odsetek do kapitału początkowego. Dzięki temu w kolejnym okresie odsetki są naliczane nie tylko od pierwotnej kwoty, ale także od już zarobionych odsetek. Jest to tzw. efekt procentu składanego. W przypadku standardowych lokat terminowych, najczęściej spotykana jest kapitalizacja na koniec okresu umowy. Oznacza to, że wszystkie naliczone odsetki są doliczane do kapitału dopiero po zakończeniu lokaty. Kapitalizacja częstsza, np. miesięczna, kwartalna czy półroczna, teoretycznie może przynieść nieco większy zysk, ponieważ odsetki są dopisywane do kapitału szybciej, co przyspiesza efekt procentu składanego. Jednak w praktyce, dla typowych lokat terminowych o krótkich lub średnich okresach trwania, różnice w zysku między tymi metodami kapitalizacji są zazwyczaj niewielkie i nie stanowią kluczowego czynnika decydującego o opłacalności oferty.

Lokata krótko- czy długoterminowa? Dopasuj strategię do swoich celów finansowych

Wybór między lokatą krótko- a długoterminową zależy od Twoich indywidualnych celów finansowych i potrzeb. Lokaty krótkoterminowe (np. na 1, 3 lub 6 miesięcy) często oferują atrakcyjniejsze, promocyjne oprocentowanie. Są dobrym rozwiązaniem, jeśli chcesz szybko pomnożyć niewielką kwotę lub masz konkretny cel finansowy w niedalekiej przyszłości, a jednocześnie chcesz mieć pewność, że Twoje środki są bezpieczne. Lokaty długoterminowe (np. na 12, 24 lub 36 miesięcy) zazwyczaj oferują niższe oprocentowanie, ale zapewniają stabilność i pewność zysku przez dłuższy czas. Są idealne dla osób, które chcą "zamrozić" większe kwoty na dłuższy okres, nie potrzebując do nich szybkiego dostępu, i które chcą uniknąć konieczności ciągłego śledzenia ofert rynkowych. Pamiętaj, że wybór okresu lokaty powinien być przemyślany, ponieważ zerwanie jej przed terminem wiąże się z konsekwencjami.

Konsekwencje zerwania lokaty przed terminem – kiedy stracisz wszystkie odsetki?

Zanim zdecydujesz się na założenie lokaty, musisz być świadomy konsekwencji jej zerwania przed terminem. Jest to zazwyczaj jedna z największych wad lokat terminowych. W większości przypadków, jeśli zdecydujesz się wycofać swoje środki przed upływem ustalonego okresu, stracisz wszystkie naliczone odsetki. Oznacza to, że otrzymasz z powrotem jedynie wpłacony kapitał. W niektórych, rzadkich przypadkach, bank może nawet naliczyć dodatkową opłatę za wcześniejsze zerwanie lokaty. Dlatego tak ważne jest, aby dokładnie przemyśleć okres trwania lokaty i wybrać taki, który odpowiada Twoim planom finansowym. Zerwanie lokaty jest zazwyczaj nieopłacalne i może prowadzić do utraty potencjalnego zysku, a nawet do straty.

Bezpieczeństwo Twoich pieniędzy: rola Bankowego Funduszu Gwarancyjnego (BFG)

Jednym z podstawowych pytań, jakie zadaje sobie każda osoba lokująca swoje pieniądze, jest kwestia bezpieczeństwa. Na szczęście, w Polsce system ochrony depozytów jest dobrze rozwinięty i zapewnia wysoki poziom bezpieczeństwa oszczędności. Kluczową rolę w tym procesie odgrywa Bankowy Fundusz Gwarancyjny (BFG). Zrozumienie jego działania i zakresu ochrony jest niezbędne, aby czuć się pewnie, lokując swoje środki w bankach i innych instytucjach finansowych.

Jak działa BFG i do jakiej kwoty chroni Twoje oszczędności?

Bankowy Fundusz Gwarancyjny (BFG) to instytucja, której głównym celem jest ochrona deponentów w przypadku upadłości banku, spółdzielczej kasy oszczędnościowo-kredytowej (SKOK) lub firmy inwestycyjnej. BFG gwarantuje zwrot środków do wysokości równowartości 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że jeśli posiadasz w danym banku kilka różnych rachunków i lokat, ich suma jest objęta gwarancją do tej kwoty. W przypadku przekroczenia tej sumy, nadwyżka nie jest objęta gwarancją BFG. Informacje na temat ochrony deponentów, w tym szczegółowe zasady działania BFG, są dostępne na stronach Ministerstwa Finansów, na przykład na serwisie gov.pl, co potwierdza wiarygodność i oficjalny charakter tych danych.

Czy wszystkie banki w Polsce są objęte gwarancją BFG?

Tak, wszystkie banki komercyjne, banki spółdzielcze oraz kasy oszczędnościowo-kredytowe (SKOK-i) działające na terenie Polski są objęte systemem gwarancji depozytów prowadzonym przez Bankowy Fundusz Gwarancyjny. Oznacza to, że niezależnie od tego, w którym z tych podmiotów posiadasz swoje oszczędności, są one chronione do równowartości 100 000 euro. Ta powszechna ochrona zapewnia stabilność systemu bankowego i buduje zaufanie klientów do instytucji finansowych działających w kraju. Potwierdzenie tego zakresu ochrony można znaleźć na oficjalnych stronach rządowych.Lokaty w zagranicznych bankach – jak wygląda ochrona depozytów?

Sytuacja wygląda nieco inaczej w przypadku banków zagranicznych, które prowadzą działalność w Polsce, na przykład poprzez swoje oddziały lub placówki. W takich przypadkach depozyty są zazwyczaj chronione przez analogiczne instytucje gwarancyjne w kraju macierzystym danego banku. Oznacza to, że ochrona również wynosi do równowartości 100 000 euro, ale gwarancja pochodzi z systemu innego państwa. Warto o tym pamiętać, jeśli rozważasz ulokowanie środków w banku zagranicznym działającym na polskim rynku. Choć zasada ochrony do 100 000 euro jest podobna, mechanizm działania gwarancji może się różnić w zależności od jurysdykcji.

Praktyczny przewodnik: jak krok po kroku znaleźć najlepszą lokatę dla siebie

Wybór optymalnej lokaty bankowej może wydawać się skomplikowany, biorąc pod uwagę mnogość ofert i ukrytych warunków. Jednak stosując się do kilku prostych kroków, możesz znacząco ułatwić sobie ten proces i znaleźć ofertę, która najlepiej odpowiada Twoim potrzebom. Ten przewodnik przeprowadzi Cię przez kluczowe etapy, od określenia własnych wymagań po finalne złożenie wniosku o lokatę.

-

Krok 1: Określ swoje potrzeby – kwota, okres i akceptacja dodatkowych warunków

Pierwszym i najważniejszym krokiem jest dokładne określenie własnych potrzeb. Zastanów się, jaką kwotę chcesz ulokować i na jak długo. Czy potrzebujesz szybkiego dostępu do pieniędzy, czy możesz pozwolić sobie na "zamrożenie" środków na dłuższy czas? Następnie zastanów się, czy jesteś gotów spełnić dodatkowe warunki, takie jak założenie konta osobistego, wyrażenie zgód marketingowych czy aktywne korzystanie z karty. Odpowiedzi na te pytania pomogą Ci zawęzić pole poszukiwań i skupić się na ofertach, które faktycznie są dla Ciebie dostępne i opłacalne.

-

Krok 2: Skorzystaj z porównywarek, ale weryfikuj informacje u źródła

Internetowe porównywarki lokat to doskonałe narzędzie do wstępnego rozeznania na rynku. Pozwalają szybko zestawić ze sobą oferty różnych banków i zidentyfikować te z najwyższym oprocentowaniem. Jednak nie polegaj wyłącznie na rankingach. Pamiętaj, że często prezentują one oferty promocyjne z ukrytymi warunkami. Dlatego kluczowe jest, aby po znalezieniu interesującej oferty, każdorazowo zweryfikować jej szczegóły bezpośrednio na stronie internetowej banku lub w jego placówce. Tylko w ten sposób upewnisz się, że oferta jest rzeczywiście dostępna dla Ciebie i że rozumiesz wszystkie wymagania.

-

Krok 3: Przeanalizuj tabelę opłat i prowizji dla wymaganego konta

Jeśli wybrana przez Ciebie lokata wymaga założenia konta osobistego, poświęć chwilę na dokładne zapoznanie się z tabelą opłat i prowizji dla tego konta. Sprawdź, jakie są koszty prowadzenia konta, opłaty za kartę płatniczą, przelewy czy wypłaty z bankomatów. Upewnij się, że potencjalne koszty związane z posiadaniem konta nie przewyższą dodatkowych zysków, które uzyskasz dzięki wyższemu oprocentowaniu lokaty. Czasami banki oferują zwolnienie z opłat za konto pod warunkiem spełnienia określonych kryteriów, np. zapewnienia regularnych wpływów na konto.

-

Przeczytaj również: Jak obliczyć zysk z lokaty - realny zarobek krok po kroku

Krok 4: Złóż wniosek i ciesz się zyskiem – jak założyć lokatę online?

Gdy już dokładnie przeanalizujesz wszystkie oferty i wybierzesz tę najbardziej odpowiednią, kolejnym krokiem jest złożenie wniosku. Większość banków umożliwia obecnie założenie lokaty online, co jest procesem szybkim i wygodnym. Zazwyczaj wystarczy wypełnić prosty formularz na stronie internetowej banku lub w jego aplikacji mobilnej. Po zaakceptowaniu warunków i przelaniu środków, Twoja lokata jest gotowa. Pamiętaj, aby zachować wszelkie dokumenty potwierdzające zawarcie umowy. Teraz możesz spokojnie czekać na zakończenie okresu lokaty i cieszyć się wypracowanym zyskiem.