Numer karty kredytowej pełni rolę podstawowego identyfikatora płatniczego, dlatego warto wiedzieć, gdzie go znaleźć, jak odróżnić od PIN-u i kiedy jego ujawnienie naprawdę staje się problemem. W praktyce nie chodzi tylko o teorię: ten sam ciąg cyfr wykorzystuje się przy płatnościach online, telefonicznych i w niektórych zapisanych profilach płatniczych. Poniżej rozkładam temat na proste elementy, bez zbędnego żargonu, ale z naciskiem na bezpieczeństwo i realne sytuacje z bankowości codziennej.

Najważniejsze rzeczy, które warto zapamiętać od razu

- Sam numer karty identyfikuje kartę, ale zwykle nie wystarcza do pełnej autoryzacji transakcji.

- W większości kart znajdziesz go na awersie, a w kartach wirtualnych często w aplikacji bankowej.

- Numer karty to nie to samo co PIN, CVC/CVV ani numer rachunku bankowego.

- Do płatności internetowych najczęściej potrzebne są także data ważności i kod bezpieczeństwa.

- Jeśli dane karty wyciekną, liczy się szybka blokada i kontakt z bankiem.

- Coraz częściej lepszą ochronę daje tokenizacja i karta wirtualna niż samo pilnowanie plastiku.

Czym jest ten numer i do czego naprawdę służy

W branżowym języku jest to PAN, czyli primary account number, a więc unikalny numer przypisany do danej karty i jej rachunku w systemie płatniczym. To właśnie on pozwala sieci płatniczej rozpoznać, kto wydał kartę i jaką transakcję ma obsłużyć, dlatego bez niego nie ruszysz z większością płatności internetowych. W praktyce sam numer nie jest tajemnicą samą w sobie, ale staje się wrażliwy wtedy, gdy ktoś połączy go z datą ważności i kodem CVC/CVV.

Warto też od razu rozdzielić dwie rzeczy, które wiele osób wrzuca do jednego worka: numer karty nie pokazuje salda, limitu kredytowego ani PIN-u. To nie jest hasło do konta, tylko identyfikator płatniczy używany przez bank, terminal i operatora transakcji. Kiedy już to rozumiesz, łatwiej przejść do praktyki i sprawdzić, gdzie dokładnie ten numer jest zapisany.

Gdzie znaleźć go na karcie i w aplikacji

Na klasycznej karcie plastikowej numer zwykle znajduje się na awersie, czyli z przodu, choć układ elementów zależy od wydawcy i typu karty. W kartach wirtualnych albo w nowocześniejszych kartach fizycznych bez nadrukowanego numeru dane często są dostępne dopiero po zalogowaniu do aplikacji bankowej lub portfela cyfrowego. Z mojego punktu widzenia to dobry kierunek: mniej danych na plastiku oznacza mniej przypadkowych sytuacji, w których ktoś może je podejrzeć.

Jeśli robisz płatność online albo rezerwację telefoniczną, nie szukasz samego numeru „gdziekolwiek”, tylko sprawdzasz, czy masz pod ręką pełny zestaw danych. W praktyce chodzi o numer, datę ważności i kod bezpieczeństwa, a czasem także o potwierdzenie transakcji w aplikacji. Gdy już wiesz, gdzie ten numer leży, warto zrozumieć, że cyfry nie są ustawione przypadkowo.

Co oznaczają cyfry na karcie

Układ cyfr ma sens techniczny, a nie dekoracyjny. Pierwsze cyfry pomagają rozpoznać organizację płatniczą i wydawcę, środkowa część identyfikuje konkretny rachunek karty, a ostatnia cyfra pełni funkcję kontrolną. To właśnie dlatego wpisanie numeru z błędem często kończy się odrzuceniem transakcji już na etapie formularza.

Pierwsze cyfry mówią, kto wydał kartę

W praktyce pierwsze cyfry numeru wskazują sieć płatniczą i bank lub instytucję, która wydała kartę. To przydatne nie tylko dla systemów, ale też dla użytkownika, bo pomaga zrozumieć, że karta jest częścią większej infrastruktury, a nie osobnym, lokalnym numerem bez znaczenia. Jeśli kiedyś zobaczysz kartę z innym układem niż zwykle, nie oznacza to od razu błędu - raczej inny standard lub inne rozwiązanie wydawcy.

Przeczytaj również: Pożyczka dla zadłużonych – czy to ratunek, czy pułapka?

Ostatnia cyfra pomaga wyłapać błąd

Ostatnia cyfra działa jak prosty test poprawności, powiązany z algorytmem Luhna. Wystarczy jeden zły znak, by system mógł od razu zakwestionować zapisany numer. To drobny detal, ale bardzo praktyczny: chroni przed literówkami, które w płatnościach internetowych zdarzają się częściej, niż wielu osobom się wydaje.

Warto zapamiętać jedno: numer karty ma znaczenie techniczne, ale nadal trzeba go odróżniać od innych danych, bo właśnie tam ludzie najczęściej popełniają kosztowne pomyłki.

Czego nie mylić z numerem karty

Najwięcej nieporozumień widzę wtedy, gdy ktoś traktuje wszystkie dane karty jak jeden ciąg znaków. To błąd, bo każdy element ma inną funkcję i inny poziom wrażliwości. Poniżej najprostsze rozróżnienie, które oszczędza nerwów przy płatności i rozmowie z bankiem.

| Dane | Do czego służą | Czy podaje się je przy płatności online |

|---|---|---|

| Numer karty | Identyfikuje kartę w systemie płatniczym | Tak |

| Data ważności | Pokazuje, czy karta jest nadal aktywna | Tak |

| CVC/CVV | Stanowi dodatkowe potwierdzenie bezpieczeństwa | Często tak |

| PIN | Uwierzytelnia płatność w terminalu i bankomacie | Nie |

| Numer rachunku / IBAN | Identyfikuje konto bankowe | Nie, chyba że płacisz przelewem |

Jeśli ktoś prosi cię wyłącznie o numer, a potem zaczyna dopytywać o resztę danych w dziwnym kontekście, zapala mi się czerwona lampka. Zanim wpiszesz cokolwiek w formularzu, sprawdź więc nie tylko samą witrynę, ale też sposób, w jaki transakcja ma być potwierdzona.

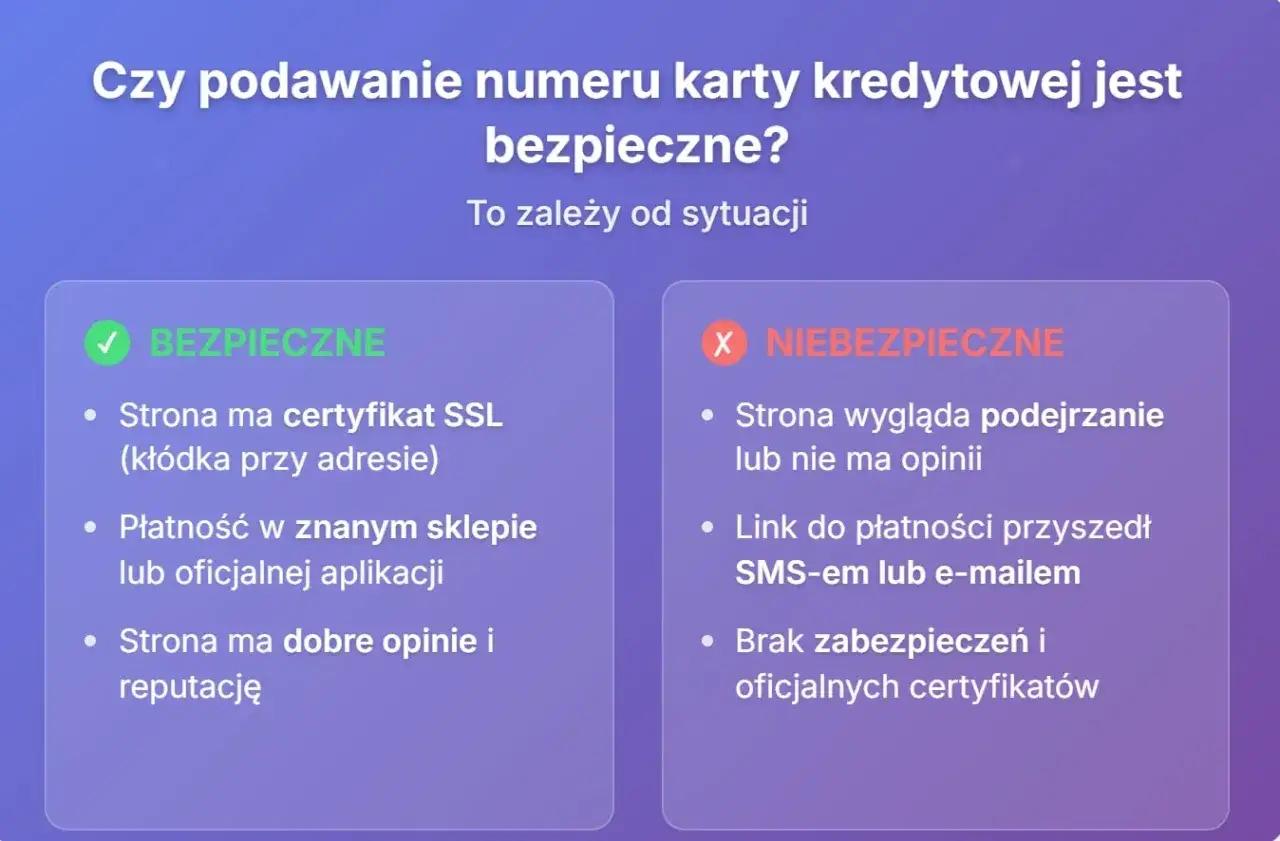

Jak bezpiecznie podawać dane przy płatności

Najbezpieczniej traktować dane karty jak zestaw, którego nie rozdziela się bez potrzeby. Z mojego punktu widzenia największy błąd nie polega na samym wpisaniu numeru, tylko na podawaniu go razem z datą ważności i CVC osobie lub serwisowi, których nie zweryfikowałeś. W internecie to właśnie komplet danych, a nie sam numer, najczęściej otwiera drogę do nadużyć.

- Korzystaj z zaufanych sklepów i sprawdzaj, czy formularz płatności wygląda spójnie z resztą strony.

- Nie wysyłaj danych karty przez komunikatory, e-mail ani w zwykłych wiadomościach tekstowych.

- Jeśli możesz, wybieraj płatność przez portfel mobilny albo zapisany token zamiast ręcznego wpisywania danych.

- Włącz potwierdzenia transakcji w aplikacji bankowej i alerty push, żeby widzieć operacje od razu.

- Nie zapisuj zdjęcia przodu i tyłu karty w galerii telefonu, bo to jeden z najłatwiejszych sposobów na przypadkowy wyciek.

Coraz częściej sama płatność przebiega dziś przez dodatkowe potwierdzenie w aplikacji albo przez token, więc nie zawsze musisz wpisywać dane ręcznie. To dobry moment, żeby przejść do sytuacji, w której dane jednak już wypłynęły i trzeba zadziałać szybko.

Co zrobić, jeśli ktoś poznał dane twojej karty

Jeśli masz podejrzenie, że numer karty, data ważności albo kod bezpieczeństwa trafiły do kogoś niepowołanego, nie czekaj na „pierwszą podejrzaną transakcję”. W takich sytuacjach czas działa przeciwko tobie, bo oszustwa internetowe potrafią być wykonane błyskawicznie, zwłaszcza gdy karta jest już zapisana w kilku serwisach.

- Natychmiast zastrzeż albo czasowo zablokuj kartę w aplikacji bankowej.

- Skontaktuj się z bankiem i poproś o ocenę ryzyka oraz wymianę karty, jeśli ujawniono też CVC lub datę ważności.

- Sprawdź historię transakcji i ustaw powiadomienia o każdej operacji.

- Jeśli pojawiły się nieautoryzowane obciążenia, złóż reklamację możliwie szybko.

- Po wymianie karty zaktualizuj dane w serwisach, w których była zapisana, żeby nie zostać bez płatności w najmniej wygodnym momencie.

Samo poznanie numeru zwykle nie wystarcza do wypłaty gotówki z bankomatu, bo tam potrzebny jest PIN, ale przy płatnościach internetowych ryzyko rośnie, gdy ktoś ma więcej niż jeden element układanki. Dlatego kolejny krok to nie tylko reakcja po incydencie, lecz także lepsze ustawienie codziennych nawyków.

Jak chronić kartę mądrzej niż sam plastik

W 2026 największą różnicę robi już nie sam portfel, tylko sposób zarządzania danymi płatniczymi. Banki i systemy płatnicze coraz częściej korzystają z tokenizacji, czyli zastępowania prawdziwego numeru karty bezpiecznym tokenem, który działa tylko w określonym kontekście. Mastercard opisuje to właśnie jako zamianę PAN na token, a z perspektywy użytkownika oznacza to po prostu mniej ryzyka przy codziennych płatnościach.

- Używaj kart wirtualnych do zakupów online, zwłaszcza w mniej znanych sklepach.

- Włącz limity transakcyjne i ustaw je niżej dla płatności internetowych, jeśli bank na to pozwala.

- Korzystaj z funkcji chwilowego zamrożenia karty, gdy nie jest potrzebna.

- Trzymaj dane płatnicze w aplikacji bankowej lub menedżerze haseł, a nie w notatkach i zrzutach ekranu.

- Jeśli sklep oferuje płatność portfelem cyfrowym, wybieraj ją zamiast ręcznego wpisywania danych.

Patrzyłbym na to tak: sam numer karty jest ważny, ale jeszcze ważniejsze jest to, jak go chronisz i jak szybko reagujesz, gdy coś pójdzie nie tak. Gdy połączysz proste nawyki z tokenizacją, alertami i kartą wirtualną, ryzyko spada wyraźnie, a codzienne płatności stają się po prostu mniej kłopotliwe.