Dlaczego prawidłowe rozliczenie krypto w PIT-38 jest absolutnie kluczowe w 2026 roku

W ostatnich latach organy podatkowe coraz baczniej przyglądają się transakcjom kryptowalutowym. Choć bezpośrednie wdrożenie dyrektywy DAC8 w Polsce za rok 2025 może jeszcze nie nastąpić, to jednak sygnalizuje ona globalny trend w kierunku większej transparentności finansowej i wymiany informacji między krajami. Oznacza to, że ryzyko wykrycia niezgłoszonych dochodów z kryptowalut systematycznie rośnie. Prawidłowe rozliczenie to nie tylko wypełnienie ustawowego obowiązku, ale przede wszystkim zabezpieczenie się przed potencjalnymi konsekwencjami, takimi jak wysokie kary finansowe, odsetki za zwłokę, a nawet wszczęcie postępowania skarbowego. Budowanie pozytywnej relacji z urzędem skarbowym i dbanie o własną wiarygodność to inwestycja, która procentuje w dłuższej perspektywie.

Fundamenty opodatkowania kryptowalut w Polsce – co musisz wiedzieć przed wypełnieniem PIT-38

Zanim przystąpisz do wypełniania formularza PIT-38, warto przypomnieć sobie podstawowe zasady opodatkowania kryptowalut w Polsce. Zrozumienie tych mechanizmów jest kluczowe dla poprawnego obliczenia zobowiązania podatkowego.

- Kiedy dokładnie powstaje obowiązek podatkowy? Kluczowy moment "wyjścia do FIAT": Obowiązek podatkowy powstaje w momencie, gdy dokonujesz odpłatnego zbycia waluty wirtualnej. Oznacza to jej wymianę na prawny środek płatniczy, czyli walutę fiducjarną (jak polski złoty, euro czy dolar), a także na towar lub usługę. To właśnie ten moment jest traktowany jako realizacja zysku podlegającego opodatkowaniu.

- Transakcja krypto-krypto: Dlaczego jest neutralna podatkowo i co to dla Ciebie oznacza?: Wymiana jednej kryptowaluty na inną, często określana jako transakcja krypto-krypto, jest neutralna podatkowo. Nie generuje ona przychodu w momencie jej dokonania, co jest niezwykle ważną informacją dla osób aktywnie handlujących na giełdach kryptowalut.

- Stawka 19% od czego dokładnie liczony jest podatek?: Dochody uzyskane z kryptowalut podlegają opodatkowaniu według stałej stawki 19%. Traktowane są one jako przychody z kapitałów pieniężnych. Kluczowe jest to, że podatek liczony jest od dochodu, czyli różnicy między przychodem a udokumentowanymi kosztami jego uzyskania.

- Przychód to nie tylko sprzedaż na giełdzie kiedy jeszcze musisz zapłacić podatek?: Pamiętaj, że przychód podatkowy może powstać również wtedy, gdy płacisz kryptowalutami za zakupione towary lub usługi. W takim przypadku wartość rynkowa kryptowaluty w momencie transakcji stanowi Twój przychód.

Zrozumienie tych zasad pozwoli Ci na właściwe podejście do obliczania przychodów i kosztów w swoim rozliczeniu podatkowym.

Jak krok po kroku wypełnić PIT-38 dla zysków z kryptowalut – Instrukcja dla rozliczenia za 2025 rok

Teraz przejdźmy do praktycznej części, czyli wypełniania formularza PIT-38. Przygotowałem dla Ciebie szczegółową instrukcję, która przeprowadzi Cię przez cały proces.

-

Krok 1: Zbieranie dokumentacji Twoja tarcza w przypadku kontroli

To absolutnie fundamentalny etap. Zanim zaczniesz wypełniać PIT-38, upewnij się, że posiadasz wszystkie niezbędne dokumenty potwierdzające Twoje transakcje. Mowa tu o potwierdzeniach zakupu, sprzedaży, wymiany kryptowalut, wyciągach z giełd i portfeli, a także historii transakcji bankowych. Te dokumenty są podstawą do udokumentowania zarówno przychodów, jak i kosztów, a w przypadku kontroli skarbowej stanowią Twoją najlepszą obronę.

-

Krok 2: Jak poprawnie obliczyć całkowity przychód ze wszystkich transakcji?

Aby obliczyć całkowity przychód, musisz zsumować wszystkie kwoty uzyskane z odpłatnego zbycia walut wirtualnych w danym roku podatkowym. Obejmuje to wszystkie transakcje, w których wymieniłeś kryptowaluty na walutę fiducjarną (np. PLN), towary lub usługi. Pamiętaj, aby uwzględnić wartość rynkową w momencie wymiany.

-

Krok 3: Kalkulacja kosztów uzyskania przychodu co możesz odliczyć, by legalnie obniżyć podatek?

Do kosztów uzyskania przychodu możesz zaliczyć wyłącznie udokumentowane wydatki, które były bezpośrednio poniesione na nabycie walut wirtualnych. Oznacza to cenę zakupu. Dodatkowo, możesz odliczyć koszty związane ze sprzedażą lub wymianą kryptowalut, takie jak prowizje transakcyjne pobierane przez giełdy. Ważne: nie możesz odliczyć kosztów związanych z zakupem sprzętu do kopania kryptowalut, chyba że stanowi on środek trwały firmy i jest amortyzowany zgodnie z przepisami.

-

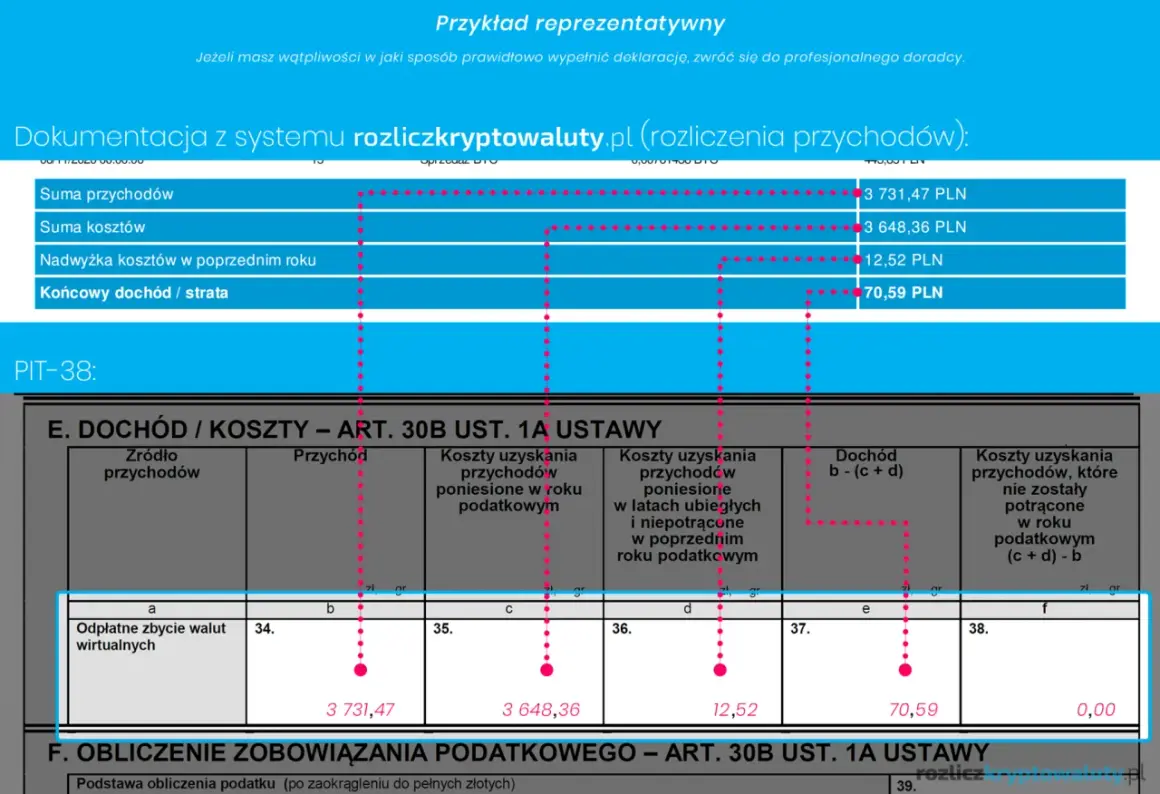

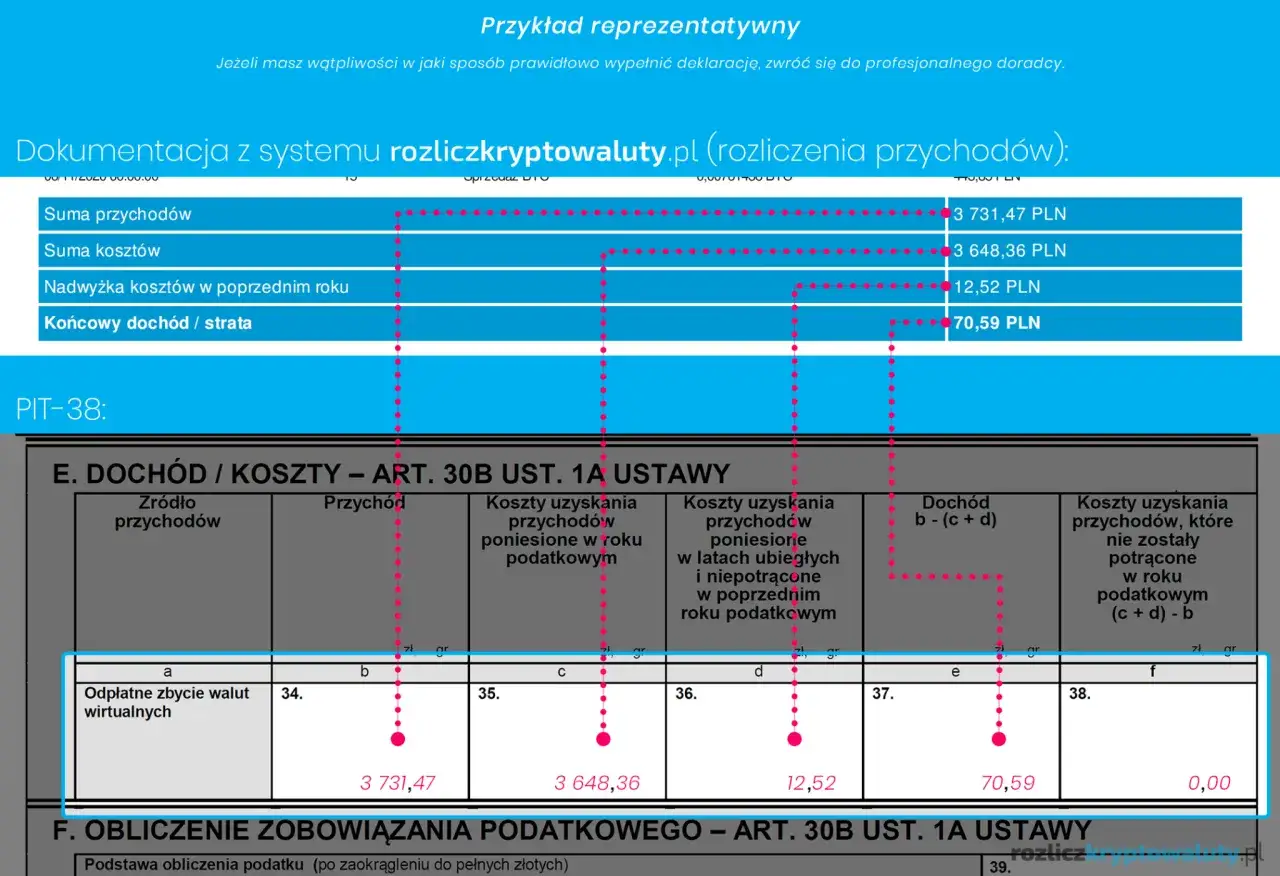

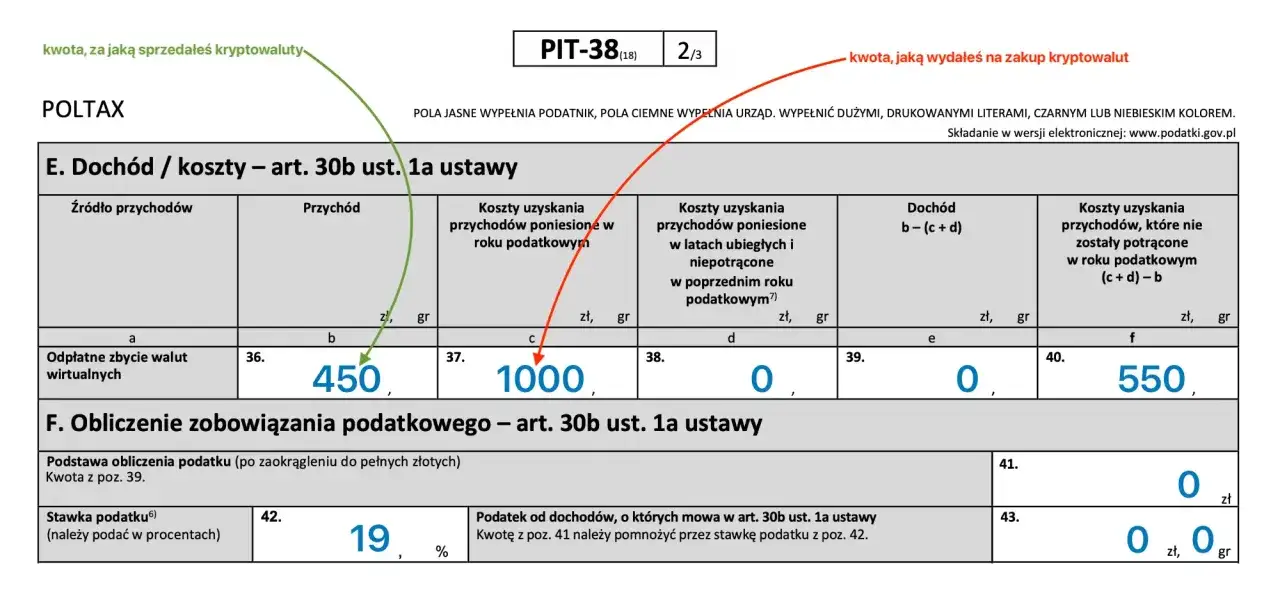

Krok 4: Wypełnianie kluczowych pól w formularzu PIT-38 Sekcja E (pola 34 i 35) w praktyce

Formularz PIT-38 posiada dedykowaną sekcję do rozliczania dochodów z walut wirtualnych. W przypadku kryptowalut, kluczowe są pola w części E. Sumę wszystkich uzyskanych przychodów z odpłatnego zbycia walut wirtualnych wpisujesz w pozycji 34. Natomiast w pozycji 35 wykazujesz sumę wszystkich kosztów uzyskania przychodu. Pamiętaj, aby uwzględnić tam koszty z bieżącego roku podatkowego, a także ewentualne koszty przeniesione z lat ubiegłych.

-

Krok 5: Jak złożyć deklarację online przez Twój e-PIT i e-Deklaracje?

Obecnie najwygodniejszym sposobem złożenia deklaracji PIT-38 jest skorzystanie z platformy online. Możesz to zrobić za pomocą usługi Twój e-PIT, która często zawiera wstępnie wypełnione dane, lub przez system e-Deklaracje dostępny na stronach Ministerstwa Finansów. Oba narzędzia są intuicyjne i prowadzą użytkownika przez proces składania deklaracji krok po kroku, minimalizując ryzyko błędów.

Obowiązek złożenia "zerowego" PIT-38 – dlaczego musisz to zrobić, nawet jeśli tylko kupowałeś krypto

Wielu inwestorów zastanawia się, czy należy składać deklarację PIT-38, jeśli w danym roku podatkowym ponieśli jedynie koszty zakupu kryptowalut, a nie osiągnęli żadnego przychodu. Odpowiedź brzmi: tak, złożenie deklaracji jest obowiązkowe, a nawet korzystne.

- Jak wykazać koszty bez przychodu, czyli inwestycja w przyszłe rozliczenia: Wykazanie poniesionych kosztów, nawet przy braku przychodu, jest kluczowe. Pozwala to urzędowi skarbowemu na odnotowanie Twoich wydatków związanych z inwestycją w kryptowaluty.

- Przenoszenie nadwyżki kosztów na kolejne lata mechanizm, który musisz znać: Jeśli w danym roku podatkowym Twoje koszty uzyskania przychodu z kryptowalut przewyższają przychody, masz możliwość przeniesienia tej nadwyżki na kolejne lata podatkowe. Mechanizm ten pozwala na pomniejszenie przyszłego dochodu do opodatkowania. Należy jednak pamiętać, że nadwyżka kosztów nie jest traktowana jak klasyczna strata podatkowa, lecz przechodzi do rozliczenia w następnym roku wyłącznie w ramach tego samego źródła przychodów, czyli zysków z kapitałów pieniężnych z kryptowalut.

Złożenie "zerowego" PIT-38 z wykazanymi kosztami to prosta czynność, która może przynieść wymierne korzyści w przyszłości.

Najczęstsze pułapki i błędy przy rozliczaniu kryptowalut – sprawdź, czy ich nie popełniasz

Rynek kryptowalut jest dynamiczny, a przepisy podatkowe mogą wydawać się skomplikowane. Oto kilka najczęściej popełnianych błędów, których powinieneś unikać:

- Błąd #1: Opodatkowanie wymiany Bitcoina na Ethereum: Wielu początkujących inwestorów błędnie uważa, że wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum) generuje przychód. Pamiętaj, że jest to transakcja neutralna podatkowo.

- Błąd #2: Brak dokumentów potwierdzających cenę zakupu kryptowalut: Bez odpowiedniej dokumentacji potwierdzającej cenę zakupu Twoich kryptowalut, nie będziesz w stanie udowodnić poniesionych kosztów. To z kolei uniemożliwi ich odliczenie od przychodu.

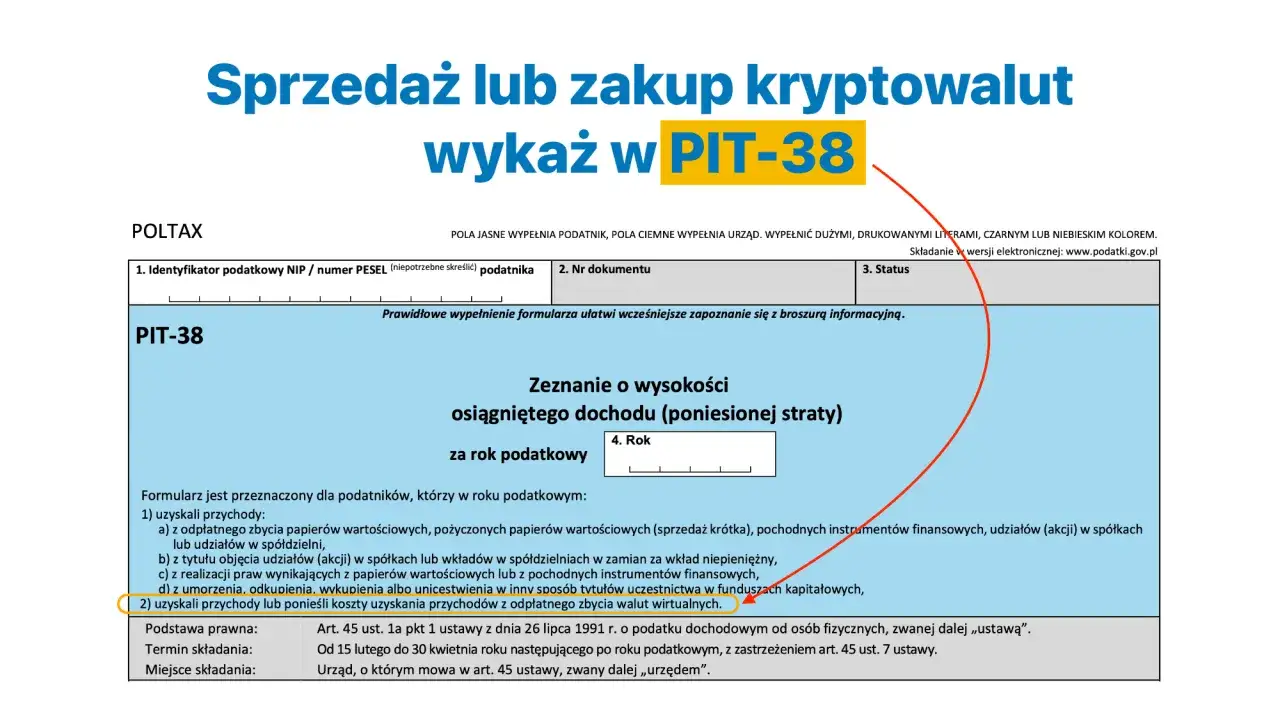

- Błąd #3: Łączenie dochodów z krypto z dochodami z akcji na jednym formularzu: Dochody z kryptowalut, choć traktowane jako przychody z kapitałów pieniężnych, nie łączą się z innymi dochodami z tego źródła, takimi jak zyski z akcji. Rozlicza się je wyłącznie na formularzu PIT-38.

- Błąd #4: Zapominanie o prowizjach giełdowych jako koszcie: Prowizje transakcyjne pobierane przez giełdy kryptowalut są kosztem uzyskania przychodu. Wiele osób o nich zapomina, przez co zawyżają swój podatek do zapłaty.

Uważne podejście do tych kwestii pozwoli Ci uniknąć niepotrzebnych problemów z urzędem skarbowym.

Zaawansowane przypadki w rozliczeniu PIT-38 – co jeśli…?

Niektóre sytuacje związane z kryptowalutami mogą budzić dodatkowe wątpliwości. Oto wyjaśnienie kilku bardziej złożonych scenariuszy:

- ... handlowałem na zagranicznych giełdach? Rola i wypełnienie załącznika PIT/ZG: Dochody uzyskane na zagranicznych giełdach kryptowalut również podlegają opodatkowaniu w Polsce. W zależności od tego, czy zastosowanie ma metoda unikania podwójnego opodatkowania (np. na podstawie umowy o unikaniu podwójnego opodatkowania między Polską a krajem, w którym znajduje się giełda), może być konieczne złożenie załącznika PIT/ZG.

- ... otrzymałem kryptowaluty w darowiźnie lub spadku? Jak to wpływa na koszty?: Kryptowaluty otrzymane w drodze darowizny lub spadku podlegają przepisom ustawy o podatku od spadków i darowizn. W momencie, gdy zdecydujesz się sprzedać takie kryptowaluty, koszt uzyskania przychodu możesz ustalić na poziomie wartości rynkowej kryptowaluty z dnia jej nabycia w drodze darowizny lub spadku.

- ... sprzedawałem tokeny NFT lub tokeny z gier czy zasady są takie same?: Chociaż tokeny NFT i tokeny z gier mają swoją specyfikę, ich sprzedaż za waluty fiducjarne lub wymiana na inne aktywa, jeśli generuje przychód, może być traktowana podobnie jak sprzedaż walut wirtualnych w kontekście PIT-38. Należy jednak pamiętać, że kwestia ta jest wciąż przedmiotem interpretacji podatkowych i warto śledzić rozwój sytuacji prawnej w tym zakresie.

W przypadku bardziej skomplikowanych sytuacji zawsze warto skonsultować się z doradcą podatkowym.

Co zrobić po złożeniu deklaracji PIT-38

Złożenie deklaracji PIT-38 to nie koniec Twoich obowiązków. Oto co powinieneś zrobić dalej:

- Do kiedy należy zapłacić podatek? Ostateczny termin, którego nie można przegapić: Termin na zapłatę podatku wynikającego z deklaracji PIT-38 jest taki sam jak termin na jej złożenie, czyli 30 kwietnia 2026 roku za rok podatkowy 2025. Upewnij się, że masz środki na koncie lub wykonaj przelew z odpowiednim wyprzedzeniem.

- Jak długo musisz przechowywać historię transakcji i dokumenty?: Zgodnie z przepisami, dokumentację dotyczącą transakcji kryptowalutowych oraz złożoną deklarację podatkową należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

- Zauważyłeś błąd po wysłaniu? Jak skutecznie złożyć korektę deklaracji?: Jeśli po złożeniu deklaracji PIT-38 zauważysz błąd, masz prawo złożyć jej korektę. W tym celu należy wypełnić nowy formularz PIT-38, zaznaczając na nim opcję "korekta". Do korekty należy dołączyć pisemne uzasadnienie przyczyn jej złożenia, wyjaśniając, jakie błędy popełniłeś i jak je naprawiasz.

Pamiętaj o terminowości i dokładności, a Twoje rozliczenie podatkowe z kryptowalut przebiegnie bezproblemowo.