Przelew na numer telefonu to jedno z tych rozwiązań, które naprawdę upraszczają codzienne rozliczenia: oddanie pieniędzy za obiad, składkę na prezent czy zwrot za bilety zajmuje chwilę, a nie kilka minut przepisywania danych. W praktyce BLIK na telefon łączy wygodę aplikacji bankowej z natychmiastowym transferem środków, ale działa dobrze tylko wtedy, gdy numer odbiorcy jest poprawnie zarejestrowany. Poniżej rozkładam temat na proste kroki: jak to uruchomić, kiedy transfer dochodzi od razu, jakie są limity i gdzie najłatwiej o błąd.

Najkrócej: przelew na telefon BLIK służy do szybkich rozliczeń między osobami, ale działa sprawnie tylko przy poprawnej rejestracji numeru i rozsądnych limitach.

- Wysyłasz pieniądze na numer telefonu, a nie na numer konta.

- Żeby odbierać przelewy, numer musi być zarejestrowany w usłudze w aplikacji banku.

- Transfer zwykle dociera natychmiast i najczęściej nie kosztuje nic.

- Limity są ustalane przez bank, więc przed większą kwotą warto je sprawdzić.

- Najczęstszy błąd to pomylenie tej funkcji z kodem BLIK albo wysłanie pieniędzy pod stary numer.

Jak działa przelew na telefon BLIK

Ja patrzę na tę usługę jako na najwygodniejszy sposób rozliczeń między znajomymi, gdy nie chcesz przepisywać IBAN-u ani prosić o numer konta. To przelew P2P, czyli pieniądze idą bezpośrednio z jednej aplikacji bankowej do drugiej, a identyfikatorem odbiorcy jest numer telefonu. Ważne jest jednak jedno doprecyzowanie: to nie jest płatność zbliżeniowa telefonem w sklepie, tylko osobny mechanizm do wysyłania pieniędzy między osobami.

| Potrzebujesz | Nie potrzebujesz |

|---|---|

| aplikacji bankowej i dostępu do internetu | karty płatniczej |

| numeru telefonu odbiorcy | numeru rachunku lub IBAN-u |

| aktywnie zarejestrowanego numeru w usłudze | NFC i terminala płatniczego |

To działa najlepiej przy drobnych i średnich kwotach: za lunch, kino, paliwo, wspólny prezent albo szybki zwrot po przelewie za coś, co kupiła jedna osoba. Jeśli potrzebujesz zapłacić fakturę, czynsz albo większą sumę firmową, zwykły przelew nadal bywa rozsądniejszy. Zanim przejdę do limitów i praktycznych ograniczeń, pokażę, jak w ogóle aktywować usługę po stronie odbiorcy.

Jak uruchomić usługę i odebrać pierwszy przelew

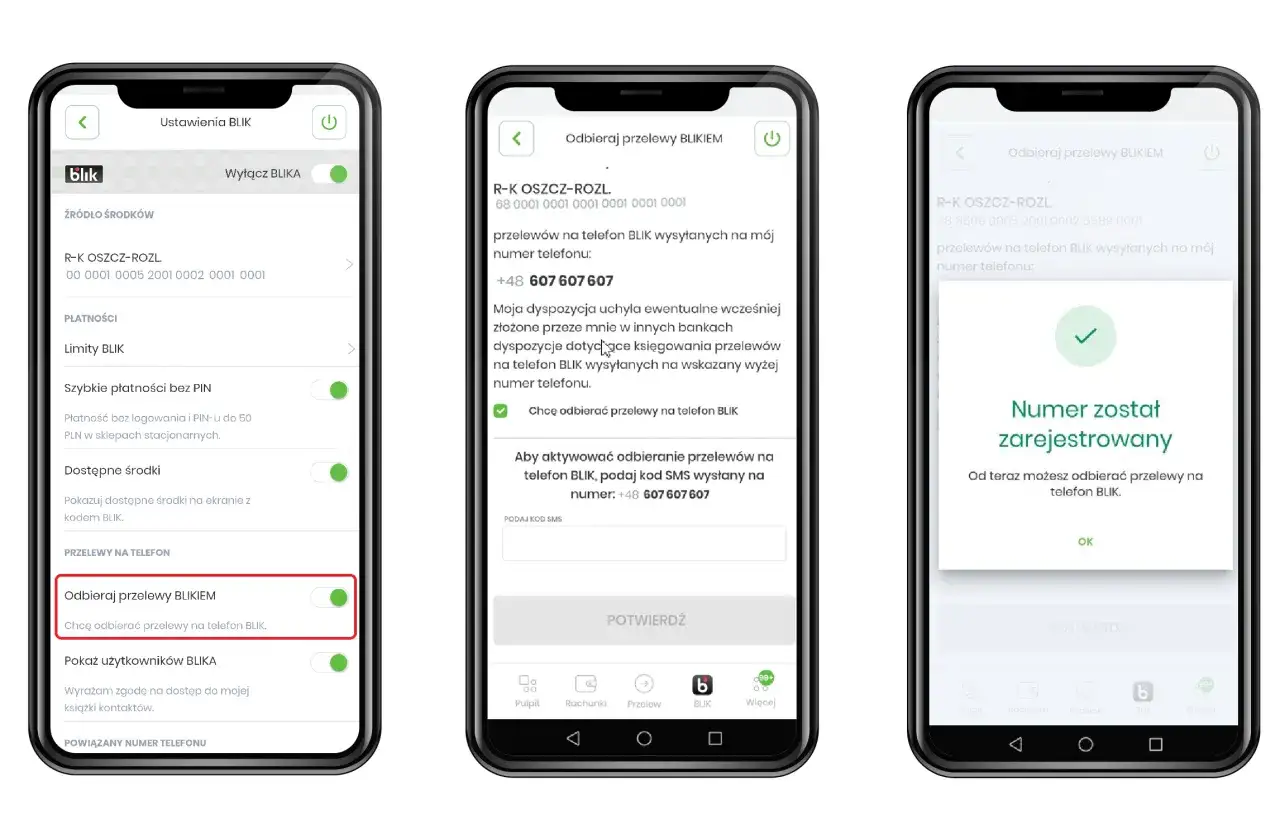

Aby przyjmować przelewy na numer telefonu, musisz zarejestrować swój numer w aplikacji banku, który obsługuje tę funkcję. Jak podaje BLIK, samo wysłanie przelewu jest możliwe, jeśli bank nadawcy udostępnia usługę, ale do odbioru pieniędzy konieczna jest rejestracja numeru w aplikacji bankowej, na konto którego mają trafić środki. To ważne, bo wiele osób zakłada, że wystarczy sam numer telefonu. Nie wystarczy.

- Zaloguj się do aplikacji swojego banku.

- Wejdź w ustawienia BLIKA albo sekcję przelewów na telefon.

- Wybierz rejestrację numeru telefonu.

- Potwierdź operację PIN-em lub inną metodą autoryzacji w aplikacji.

- Sprawdź, czy numer jest aktywny dla właściwego konta.

Jeśli masz kilka rachunków i zmienisz bank, numer telefonu zostaje przypisany tylko do jednego aktywnego miejsca. W praktyce rejestracja w nowym banku automatycznie wyłącza poprzednią, więc to dobry moment, żeby upewnić się, gdzie mają trafiać pieniądze. Kiedy usługa jest aktywna, samo wysłanie pieniędzy zajmuje zwykle kilkanaście sekund - i właśnie temu poświęcam kolejną sekcję.

Jak wysłać pieniądze krok po kroku

Sam proces jest prosty, ale w bankowości szczegóły mają znaczenie. Najczęściej po zalogowaniu do aplikacji wybierasz przelew na telefon BLIK, wskazujesz odbiorcę z kontaktów albo wpisujesz numer ręcznie, podajesz kwotę i tytuł, a potem potwierdzasz operację. W części aplikacji przy kontakcie pojawia się oznaczenie, że numer jest zarejestrowany w usłudze, co zmniejsza ryzyko pomyłki.

- Otwórz aplikację bankową.

- Wybierz przelew na numer telefonu.

- Wskaż odbiorcę z książki kontaktów lub wpisz numer ręcznie.

- Podaj kwotę i opcjonalnie tytuł.

- Sprawdź dane i zatwierdź transakcję.

Najważniejsze w tym momencie jest sprawdzenie numeru i kwoty, bo po autoryzacji nie ma już miejsca na korektę w stylu „to miał być ktoś inny”. Jeśli odbiorca nie ma zarejestrowanego numeru, transfer zwykle nie przejdzie, więc usługa nie zastępuje całkowicie zwykłego przelewu. To prowadzi prosto do pytania o limity i koszty, bo właśnie tam widać największe różnice między bankami.

Limity i opłaty, które warto znać

W 2026 roku największe praktyczne różnice między bankami dotyczą właśnie limitów. Nie ma jednego uniwersalnego progu dla wszystkich, ale w praktyce spotyka się najczęściej limit jednorazowy rzędu 1000-2000 zł oraz dzienny w okolicach 1000-5000 zł, czasem z dodatkowym limitem liczby transakcji. Dla zwykłego użytkownika to zwykle wystarcza, ale przy większych rozliczeniach warto sprawdzić ustawienia przed wysyłką.

| Obszar | Co zwykle obowiązuje | Co to oznacza w praktyce |

|---|---|---|

| Limit pojedynczego przelewu | 1000-2000 zł, czasem więcej po zmianie ustawień | Duże kwoty lepiej dzielić albo wysłać zwykłym przelewem |

| Limit dzienny | 1000-5000 zł | Jeden większy dzień rozliczeń może szybko „zjeść” limit |

| Liczba przelewów | Od kilku do kilkudziesięciu transakcji dziennie | Przy częstym rozliczaniu drobnych kwot limit liczby operacji ma znaczenie |

| Opłata | Zwykle 0 zł dla klienta detalicznego | To właśnie dlatego usługa jest tak popularna przy prywatnych rozliczeniach |

W praktyce bank najczęściej pozwala zmienić limity w aplikacji, ale nie zawsze do poziomu, który chciałby użytkownik. Ja traktuję to jako zdrowy kompromis między wygodą a bezpieczeństwem: im wyższy limit, tym łatwiej wysłać większą kwotę, ale też większa szkoda przy pomyłce. I właśnie dlatego warto przejść od limitów do bezpieczeństwa, bo tu leżą najczęstsze nieporozumienia.

Bezpieczeństwo i najczęstsze pomyłki

Największy błąd to założenie, że skoro numer jest krótki i znajomy, to wszystko się samo zgadza. W praktyce problemy pojawiają się przy starych numerach, zmienionych kartach SIM, nieaktualnych kontaktach i pośpiechu. Jeśli wpiszesz zły numer, pieniądze mogą trafić do kogoś obcego. Jeśli odbiorca przeniósł numer do innego banku, przelew pójdzie już tam, gdzie wskazuje aktualna rejestracja.

Jak podaje BLIK, nie warto wysyłać kodu ani prośby o pieniądze przez przypadkowe komunikatory bez potwierdzenia tożsamości innym kanałem. Przy przelewie na telefon problem jest mniejszy, bo nie udostępniasz kodu płatniczego, ale nadal trzeba patrzeć na kwotę, numer i nazwę odbiorcy. To rozwiązanie jest wygodniejsze i bezpieczniejsze niż przeklejanie kodów w czatach, ale tylko wtedy, gdy sam zachowasz prostą dyscyplinę.

- Sprawdź numer przed zatwierdzeniem.

- Nie ufaj „pilnym” prośbom bez potwierdzenia rozmowy innym kanałem.

- Upewnij się, że numer jest aktywnie zarejestrowany w odpowiednim banku.

- Nie myl przelewu na telefon z płatnością kodem BLIK.

- Jeśli kwota jest duża, rozważ zwykły przelew z dokładniejszą kontrolą danych.

Kiedy widzisz te różnice, łatwiej dobrać właściwe narzędzie do konkretnej sytuacji, a to prowadzi do ostatniego praktycznego pytania: kiedy ten mechanizm faktycznie wygrywa z innymi formami płatności.

Kiedy ta metoda sprawdza się lepiej niż zwykły przelew

W codziennym użyciu przelew na telefon jest najlepszy tam, gdzie liczy się szybkość, prostota i mała wartość transakcji. Jeśli chcesz rozliczyć się ze znajomym po wyjściu do restauracji, oddać część kosztów paliwa albo podzielić rachunek za wspólny zakup, ta metoda zwykle wygrywa bez dyskusji. Jeśli jednak płacisz za fakturę, czynsz albo przelewasz kilka tysięcy złotych, zwykły przelew bywa po prostu bardziej przewidywalny.

| Sytuacja | Lepszy wybór | Dlaczego |

|---|---|---|

| Zwrot za obiad, bilet, prezent | Przelew na telefon BLIK | Wystarczy numer telefonu i wszystko dzieje się natychmiast |

| Opłata za fakturę, czynsz, większa kwota | Zwykły przelew | Masz pełną kontrolę nad rachunkiem i nie ogranicza cię limit usługi |

| Zakupy w sklepie internetowym | Kod BLIK | To inny mechanizm, zaprojektowany stricte do płatności sklepowych |

| Kwota przekraczająca limit banku | Zwykły przelew | Nie musisz dzielić transakcji na kilka mniejszych |

W mojej ocenie największą zaletą tej funkcji jest nie tyle „nowoczesność”, ile zwykła oszczędność czasu. Działa dobrze wtedy, gdy obie strony mają aktywną usługę, numer jest poprawny, a kwota mieści się w limicie. To nie jest rozwiązanie do wszystkiego, ale w swoim zakresie jest po prostu bardzo skuteczne.

Co robi różnicę, gdy chcesz korzystać z tej usługi bez potknięć

Jeśli mam wskazać trzy rzeczy, które naprawdę decydują o wygodzie, to są to: aktualny numer telefonu, poprawnie ustawiony limit i nawyk sprawdzania danych przed akceptacją. Reszta jest już tylko kwestią przyzwyczajenia. Im częściej używasz przelewu na telefon, tym szybciej zauważasz, że to narzędzie świetne do codziennych rozliczeń, ale wymagające odrobiny porządku w ustawieniach bankowych.

- Trzymaj numer telefonu zarejestrowany w tym banku, z którego naprawdę chcesz odbierać pieniądze.

- Sprawdź limity przed większym rozliczeniem, a nie dopiero przy zatwierdzaniu transakcji.

- Jeśli ktoś prosi cię o „BLIK”, zaproponuj przelew na telefon zamiast wysyłania kodu przez czat.

- Przy kwotach większych niż kilka tysięcy złotych rozważ zwykły przelew, bo będzie po prostu pewniejszy.

To właśnie taki zestaw prostych nawyków sprawia, że usługa przestaje być gadżetem, a staje się realnym narzędziem do szybkich rozliczeń. W praktyce najwięcej zyskują ci, którzy ustawiają wszystko raz, poprawnie, a potem korzystają z tej opcji bez zastanawiania się nad technikaliami za każdym razem.