Międzynarodowy numer rachunku bankowego upraszcza przelewy zagraniczne, ale tylko wtedy, gdy jest zapisany poprawnie i użyty we właściwym typie płatności. Poniżej wyjaśniam, czym jest numer IBAN, jak go odczytać, kiedy jest potrzebny, jak odróżnić go od kodu BIC/SWIFT i gdzie najczęściej pojawiają się błędy. To temat praktyczny: jeden brakujący znak potrafi opóźnić przelew albo podnieść jego koszt.

Najważniejsze fakty o IBAN-ie przed zleceniem przelewu

- IBAN to międzynarodowy format numeru rachunku używany w przelewach zagranicznych i wielu przelewach europejskich.

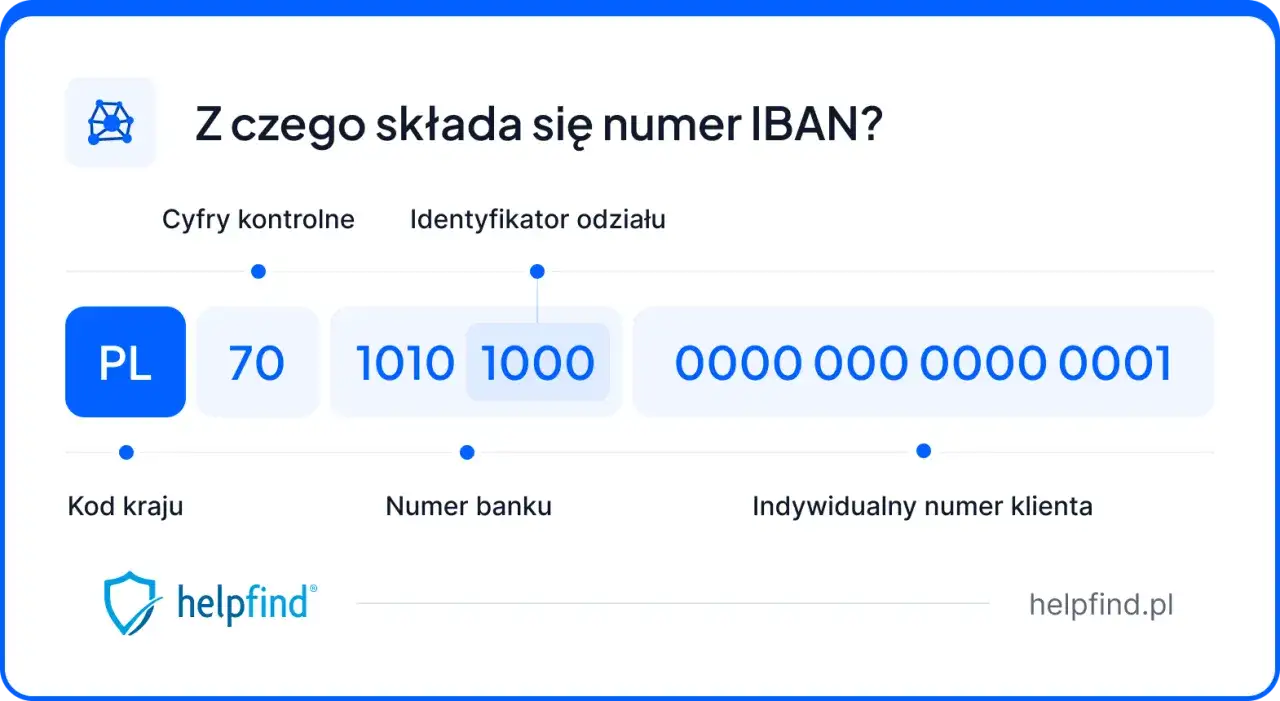

- W Polsce pełny zapis ma 28 znaków: kod kraju PL i 26 cyfr numeru rachunku.

- Do przelewu poza krajowym systemem często potrzebny jest też kod BIC/SWIFT.

- W bankowości internetowej IBAN zwykle wpisuje się bez spacji i znaków dzielących, jeśli formularz nie wskazuje inaczej.

- Błąd w numerze może oznaczać odrzucenie zlecenia, opóźnienie albo dodatkowe koszty po stronie nadawcy.

- W wielu bankach IBAN znajdziesz w szczegółach konta w aplikacji lub serwisie transakcyjnym.

Czym jest IBAN i po co istnieje w bankowości międzynarodowej

IBAN to międzynarodowy format numeru rachunku, który pozwala bankom rozpoznać konto w sposób jednolity niezależnie od kraju. W praktyce działa jak uporządkowany adres konta: zawiera kod państwa, cyfry kontrolne i lokalny numer rachunku, dzięki czemu systemy bankowe mogą szybciej sprawdzić poprawność danych.

Ja traktuję go jako narzędzie do ograniczania pomyłek. Sama nazwa odbiorcy nie wystarcza, bo w bankowości liczy się precyzyjny identyfikator rachunku. IBAN nie jest numerem karty, nie jest też dodatkowym, osobnym kontem. To po prostu międzynarodowa wersja numeru rachunku bankowego.

| Element | Znaczenie | Po co jest potrzebny |

|---|---|---|

| Kod kraju | 2 litery | Wskazuje, w jakim państwie prowadzony jest rachunek |

| Cyfry kontrolne | 2 cyfry | Pomagają wykryć część błędów w zapisie |

| Numer rachunku | Loklany numer konta | Identyfikuje konkretny rachunek w danym banku |

| Całość | Do 34 znaków | Ujednolica zapis rachunków w obrocie międzynarodowym |

Ważny szczegół: cyfry kontrolne nie są ozdobą. To właśnie one wyłapują część literówek i przestawień znaków, ale nie chronią przed wszystkimi pomyłkami. Dlatego przy przelewach zagranicznych nie polegam wyłącznie na automatycznym podpowiadaniu danych przez system. Gdy już wiadomo, z czego składa się IBAN, warto zobaczyć, jak wygląda to w Polsce.

Jak wygląda polski rachunek w formacie IBAN

W Polsce sprawa jest prosta: IBAN składa się z prefiksu PL i 26 cyfr numeru rachunku, czyli łącznie z 28 znaków. To praktycznie ten sam numer, który znasz z krajowych przelewów, tylko poprzedzony kodem państwa.

Warto zapamiętać jeszcze jedną rzecz: w czytelnym zapisie bankowym numer bywa dzielony na bloki po cztery znaki, ale do formularza elektronicznego najbezpieczniej wkleić go tak, jak oczekuje tego bank. Jeśli system wymaga jednego ciągu, spacje mogą tylko przeszkodzić.

| Fragment | Polski format | Co oznacza |

|---|---|---|

| Kod kraju | PL | Rachunek jest prowadzony w Polsce |

| Cyfry kontrolne | 2 cyfry | Umożliwiają weryfikację poprawności zapisu |

| Numer rachunku | 26 cyfr | Krajowy numer konta bankowego |

| Długość całkowita | 28 znaków | Pełny polski IBAN |

Jeśli widzisz coś krótszego albo bez prefiksu kraju, to najpewniej masz przed sobą sam numer krajowy, a nie pełny zapis międzynarodowy. To rozróżnienie ma znaczenie, bo przy przelewie zagranicznym od niego zależy, czy bank poprawnie rozpozna rachunek. I tu dochodzimy do kolejnego ważnego punktu: IBAN nie zawsze działa samodzielnie.

Kiedy IBAN wystarczy, a kiedy potrzebny jest też BIC/SWIFT

W praktyce wiele zależy od rodzaju przelewu. Przy transferach w strefie SEPA dość często wystarcza sam IBAN, natomiast przy przelewach SWIFT albo do krajów poza standardem SEPA bank zwykle oczekuje też kodu BIC/SWIFT banku odbiorcy. IBAN identyfikuje konto, a BIC wskazuje instytucję, która to konto obsługuje.

Najprościej rozumiem to tak: IBAN mówi, do którego rachunku mają trafić pieniądze, a BIC/SWIFT dopowiada, przez który bank powinny przejść. To nie są zamienne dane. Jeśli ktoś podaje tylko jeden z tych elementów, przelew czasem da się wysłać, ale ryzyko opóźnienia albo dodatkowej opłaty rośnie.

| Rodzaj przelewu | Co zwykle podać | Typowy czas realizacji |

|---|---|---|

| Przelew SEPA w euro | IBAN | Zwykle 1 dzień roboczy |

| Przelew SWIFT poza SEPA | IBAN i BIC/SWIFT | Zwykle około 2 dni roboczych, czasem dłużej |

| Przelew krajowy w Polsce | Numer rachunku krajowego | Zależnie od sesji banku i rodzaju przelewu |

W wielu bankach system potrafi automatycznie dociągnąć część danych po wpisaniu IBAN-u, ale nie traktuję tego jako zastępstwa dla kontroli. To wygoda, nie gwarancja bezbłędności. Gdy chcę szybko znaleźć własny numer, sprawdzam go w bankowości elektronicznej.

Jak znaleźć i sprawdzić IBAN bez zgadywania

Najpewniejsza droga to dane rachunku w aplikacji mobilnej albo w serwisie transakcyjnym. Banki zwykle pokazują tam pełny zapis konta razem z kodem kraju i często także z BIC/SWIFT. To lepsze niż przepisywanie numeru z przypadkowego maila, faktury czy skanu dokumentu.

W praktyce robię to tak:

- Otwieram szczegóły rachunku w bankowości internetowej lub aplikacji.

- Sprawdzam, czy numer zaczyna się od właściwego kodu kraju.

- Licząc znaki, potwierdzam, że polski rachunek ma 28 znaków.

- Porównuję numer z nazwą odbiorcy, zwłaszcza przy pierwszym przelewie.

- Jeśli formularz o to prosi, dopisuję BIC/SWIFT banku odbiorcy.

Jeżeli masz polski rachunek i widzisz jedynie 26 cyfr, pełny zapis zwykle powstaje po dodaniu prefiksu PL na początku. To działa tylko dla kont prowadzonych w Polsce, więc nie wolno mechanicznie stosować tej zasady do rachunków zagranicznych. Tam kod kraju musi odpowiadać rzeczywistemu państwu prowadzenia konta. Skoro wiadomo już, gdzie szukać numeru, warto przejść do błędów, które najczęściej psują przelew.

Najczęstsze błędy, które kosztują czas i pieniądze

W przelewach zagranicznych najczęściej nie zawodzi bank, tylko pośpiech po stronie nadawcy. Najbardziej typowe błędy wyglądają banalnie, ale konsekwencje potrafią być uciążliwe:

- mylenie kodu kraju, na przykład wpisanie innego prefiksu niż powinien mieć rachunek odbiorcy,

- dodanie albo pominięcie cyfr w numerze rachunku,

- mylenie zera z literą O albo jedynki z literą I,

- wklejenie spacji lub kropek do formularza, który akceptuje tylko ciąg znaków bez odstępów,

- pominięcie BIC/SWIFT przy przelewie, w którym bank tego wymaga,

- założenie, że IBAN automatycznie rozwiązuje sprawę waluty i typu przelewu.

Cyfry kontrolne pomagają bankowi wychwycić część usterek, ale nie wszystkie. Zdarza się, że numer przejdzie test techniczny, a mimo to nie będzie zgodny z oczekiwaniami odbiorcy albo z typem transakcji. Dlatego ja zawsze sprawdzam nie tylko sam numer, ale też nazwę właściciela konta, kraj i walutę przelewu. To prowadzi do kolejnej praktycznej kwestii: bezpieczeństwa udostępniania rachunku.

Czy można bezpiecznie udostępniać numer rachunku

Sam IBAN nie daje dostępu do bankowości i nie pozwala zalogować się na konto. Można go bezpiecznie podać pracodawcy, kontrahentowi, klientowi albo osobie, od której oczekujesz przelewu. W tym sensie to dane do przyjmowania płatności, a nie do przejmowania konta.

Ostrożność nadal ma sens. Nie publikowałbym numeru rachunku publicznie bez potrzeby, zwłaszcza w miejscach, gdzie łatwo połączyć go z imieniem, nazwiskiem, adresem e-mail czy nazwą firmy. Oszustwo rzadko zaczyna się od samego IBAN-u, ale taki numer bywa jednym z elementów większej układanki. Jeśli ktoś prosi jednocześnie o numer rachunku, kod SMS, hasło albo dostęp do aplikacji, to sygnał ostrzegawczy, nie standardowa procedura.

Przy regularnych przelewach, na przykład od stałego klienta albo pracodawcy, podanie rachunku jest normalne. Przy pierwszej płatności od nieznanego nadawcy lepiej jednak sprawdzić, czy nazwa odbiorcy, tytuł i kwota zgadzają się z ustaleniami. Tę samą zasadę stosuję przy każdej transakcji zagranicznej, bo najwięcej problemów nie robi sam system, tylko niepełne dane po drodze.

Co sprawdzam przed zatwierdzeniem przelewu zagranicznego

Przed kliknięciem „zatwierdź” robię krótki, ale konsekwentny przegląd danych. Zajmuje to mniej niż minutę, a często oszczędza kilka dni oczekiwania na korektę.

- Czy rachunek ma właściwy kod kraju i odpowiednią liczbę znaków.

- Czy do przelewu potrzebny jest także BIC/SWIFT.

- Czy waluta i typ przelewu odpowiadają kierunkowi płatności.

- Czy nazwa odbiorcy zgadza się z danymi konta.

- Czy bank nie pokazuje ostrzeżenia o brakujących lub niepełnych danych.

IBAN nie jest formalnością, którą warto przeklikać bez uwagi. Dobrze sprawdzony rachunek skraca drogę pieniędzy, a w przelewach zagranicznych często oszczędza też dodatkowych opłat i wyjaśnień z bankiem. Jeśli mam zapamiętać jedną rzecz, to tę: patrzę nie tylko na sam numer, ale na cały kontekst transakcji, czyli kraj, walutę i to, czy bank odbiorcy nie oczekuje jeszcze kodu BIC/SWIFT.