Wyrok TSUE w sprawie kredytów opartych na WIBOR-ze porządkuje debatę, ale jej nie zamyka. Dla kredytobiorcy ważne jest jedno: trybunał nie dał prostego „tak” ani „nie” dla wszystkich umów, tylko wskazał, gdzie kończy się spór o sam wskaźnik, a zaczyna ocena konkretnej umowy i informacji przekazanych przez bank. W tym tekście wyjaśniam, co dokładnie powiedział TSUE, kiedy klauzula może być podważana i jak czytać to orzeczenie bez medialnego szumu.

Najważniejsze wnioski z wyroku TSUE o WIBOR-ze

- TSUE nie uznał samego odwołania do WIBOR-u za automatycznie nieuczciwe.

- Bank nie ma obowiązku tłumaczyć klientowi całej metodologii wskaźnika w szczegółach.

- Klauzula może być oceniana przez sąd, jeśli umowa była nieprzejrzysta lub sposób sprzedaży kredytu był wadliwy.

- Wyrok nie obniża rat sam z siebie i nie działa jak masowe „odwiborowanie”.

- Znaczenie ma nadal treść umowy, aneksów i materiałów informacyjnych przekazanych przed podpisaniem.

- Równolegle trwa reforma benchmarku i przejście rynku na POLSTR, więc WIBOR nie znika z dnia na dzień.

Jakie stanowisko zajął TSUE wobec WIBOR-u

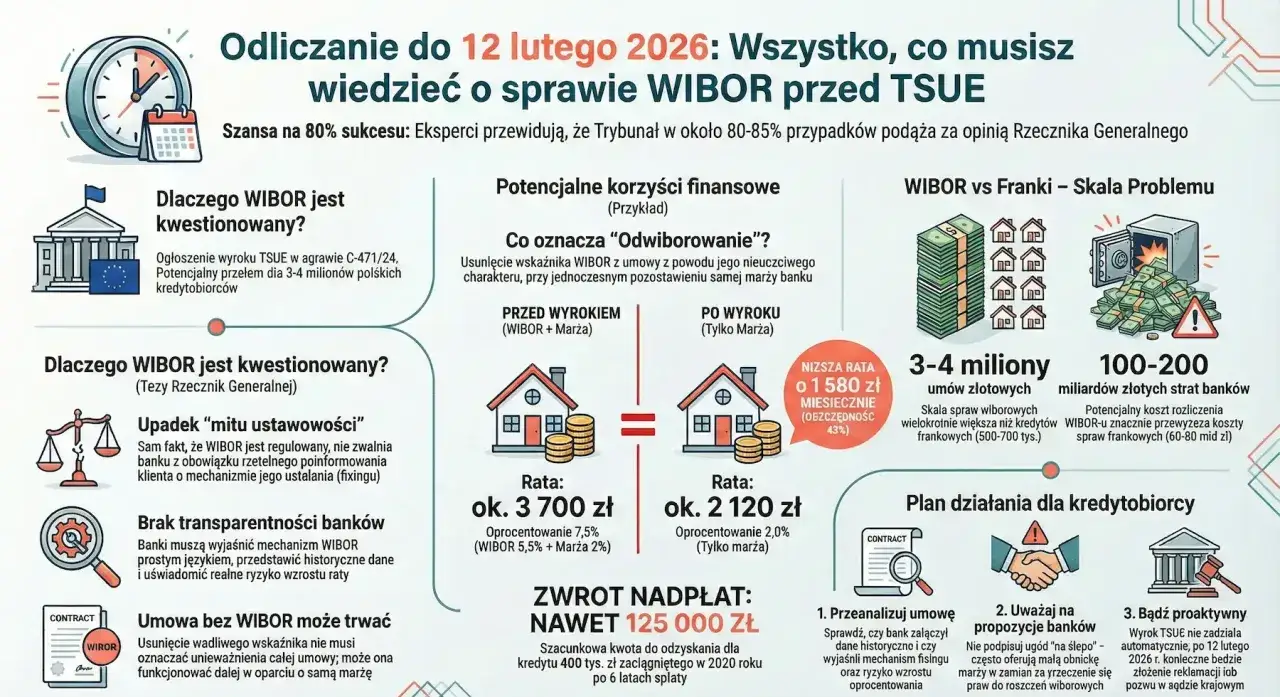

W wyroku z 12 lutego 2026 r. Trybunał Sprawiedliwości UE powiedział rzecz dość precyzyjną: umowa kredytu oparta na wskaźniku takim jak WIBOR może być badana pod kątem ochrony konsumenta, ale samo użycie tego wskaźnika nie oznacza jeszcze, że zapis jest nieuczciwy. To ważne rozróżnienie, bo przez długi czas w debacie publicznej mieszały się dwa pytania: czy można oceniać sam wskaźnik i czy można oceniać konkretną klauzulę w umowie.

| Co badał TSUE | Co odpowiedział Trybunał | Co to znaczy w praktyce |

|---|---|---|

| Czy dyrektywa o klauzulach abuzywnych ma zastosowanie | Tak, może mieć zastosowanie do klauzuli oprocentowania opartej na benchmarku | Sąd krajowy może analizować umowę, a nie tylko sam zapis „WIBOR + marża” |

| Czy bank musi wyjaśnić metodologię WIBOR-u | Nie, sama dyrektywa nie wymaga podawania szczegółów metodologii wskaźnika | Bank nie musi prowadzić klientowi wykładu z konstrukcji benchmarku |

| Czy sam WIBOR tworzy nieuczciwą nierównowagę | Nie, nie w sposób automatyczny i samodzielny | Nie da się unieważnić umowy tylko dlatego, że oprocentowanie było oparte na WIBOR-ze |

| Co nadal ma znaczenie | Przejrzystość umowy, zakres informacji i realne zrozumienie ryzyka | Decyduje jakość dokumentów i komunikacji z klientem |

Trybunał przypomniał też, że WIBOR nie funkcjonuje w próżni. To benchmark objęty unijnymi ramami regulacyjnymi i nadzorem właściwych organów, więc punkt ciężkości nie leży na pytaniu, czy wskaźnik istnieje legalnie, tylko na tym, jak został wpisany do konkretnej umowy i jak wyjaśniono jego skutki. To właśnie ten praktyczny poziom rozstrzygnięcia jest dziś dla kredytobiorcy najważniejszy.

Ja czytam ten wyrok tak: TSUE odsunął spór od prostego hasła „czy WIBOR jest legalny”, a przesunął go do dużo bardziej praktycznego pytania o to, czy klient rozumiał, na co się zgadza. I właśnie dlatego kolejne sekcje nie dotyczą już abstrakcyjnej teorii, tylko tego, co z tego wynika dla rat, pozwów i nowych umów.

Co ten wyrok oznacza dla kredytu z WIBOR-em

Najkrócej: rata nie spada automatycznie, a umowa nie znika z mocy samego wyroku. To nie jest frankowy skrót myślowy ani prosty mechanizm „wycięcia” jednego elementu z kredytu. Wyrok daje natomiast kredytobiorcy argument, że sąd może badać, jak bank przedstawił ryzyko zmiennego oprocentowania i czy informacje były wystarczająco jasne.

- Jeśli bank wyjaśnił mechanizm zmiany oprocentowania, ryzyko stopy procentowej i rolę marży, pozycja kredytobiorcy jest słabsza.

- Jeśli dokumenty były ogólnikowe, a klient dostał tylko marketingową wersję produktu, spór staje się realny.

- Jeśli w materiale informacyjnym brakowało sensownego opisu wpływu wzrostu stóp na ratę, sąd może patrzeć na taką sprawę ostrzej.

- Jeśli ktoś liczył na unieważnienie samego WIBOR-u jako wskaźnika, ten wyrok nie daje takiej automatycznej ścieżki.

W praktyce wiele osób oczekiwało prostego finału: albo „WIBOR wygrywa wszystko”, albo „WIBOR upada”. To zbyt duże uproszczenie. Trybunał nie otworzył drzwi do masowego unieważniania wszystkich kredytów złotowych, ale też nie zamknął drogi do badania konkretnych umów. I właśnie ta szara strefa będzie teraz najważniejsza.

Kiedy klauzula w umowie może być sporna

Jeżeli mam wskazać jedną rzecz, którą warto sprawdzić w pierwszej kolejności, to nie jest nią wysokość samego wskaźnika. Patrzyłbym przede wszystkim na jakość informacji przekazanej przed podpisaniem umowy. To tam najczęściej kryje się potencjalny problem.

Przeczytaj również: Mandat w mBanku - Jak zapłacić krok po kroku i bez pomyłek

Na co zwracam uwagę w dokumentach

- Czy bank opisał, że rata może rosnąć nie tylko o kilka złotych, ale również o kilkadziesiąt procent w scenariuszu wzrostu stóp.

- Czy klient dostał czytelne informacje o tym, że WIBOR jest zmienny i zależy od warunków rynkowych.

- Czy umowa, regulamin i formularze informacyjne były ze sobą spójne, czy raczej rozjeżdżały się językiem i zakresem ryzyka.

- Czy przedstawiano symulacje rat, a jeśli tak, to czy nie były one zbyt optymistyczne albo oderwane od realnych scenariuszy.

- Czy bank tłumaczył samą konstrukcję kredytu w sposób zrozumiały, czy ograniczał się do zdania „taka jest oferta rynkowa”.

To są detale, ale w sporach bankowych detale często robią różnicę. Nie chodzi o to, żeby każdy kredytobiorca umiał odtworzyć metodologię benchmarku. Chodzi o coś prostszego i zarazem trudniejszego: czy na podstawie informacji od banku dało się rozsądnie ocenić koszt kredytu w czasie.

Jeżeli odpowiedź brzmi „nie”, sąd może spojrzeć na sprawę inaczej niż w typowym sporze, gdzie klient podpisuje umowę, a po latach kwestionuje samą niekorzystną zmianę raty. Właśnie dlatego ten temat nie jest akademicki. On dotyczy tego, jak kredyt był sprzedawany i czy ryzyko zostało uczciwie pokazane.

Jak wyglądają sprawy sądowe po tym wyroku

Po takim orzeczeniu najważniejsze jest zejście z poziomu emocji do poziomu procesu. Sąd nie pyta najpierw, czy WIBOR „podoba się” kredytobiorcy. Najpierw sprawdza dokumenty, informacje przedumowne i to, czy klauzula była przedstawiona jasno. Dopiero potem może oceniać, czy zapis jest nieuczciwy i jakie są skutki dla całej umowy.

- Pierwszy etap to analiza, czy klauzula podlega ocenie na gruncie ochrony konsumenta.

- Drugi etap to badanie, czy została napisana i wyjaśniona w sposób przejrzysty.

- Trzeci etap to ocena, czy po stronie konsumenta powstała nierównowaga kontraktowa.

- Czwarty etap to decyzja, co dalej z umową i rozliczeniami.

W praktyce oznacza to, że dwie pozornie podobne sprawy mogą skończyć się zupełnie inaczej. Jeden kredytobiorca ma pełną dokumentację, nagrania rozmów i spójny zestaw materiałów z banku. Drugi dostaje tylko ogólnikową ofertę i aneks, który nie tłumaczy niczego poza technicznym zapisem oprocentowania. To nie są identyczne sytuacje, nawet jeśli obie dotyczą WIBOR-u.

Warto też odrzucić jeden popularny błąd: przekonanie, że sam wyrok TSUE automatycznie rozstrzyga indywidualny pozew. Tak nie działa system prejudycjalny. TSUE daje wykładnię prawa unijnego, a konkretny spór kończy sąd krajowy. To właśnie dlatego po takim orzeczeniu zwykle nie ma jednego prostego scenariusza dla wszystkich.

WIBOR i reforma na POLSTR to dwa różne procesy

To jeden z częstszych punktów zamieszania. Ludzie widzą wyrok TSUE i zakładają, że oznacza on koniec WIBOR-u. Tymczasem spór sądowy i reforma benchmarku to dwa odrębne tematy. Jedno dotyczy oceny klauzul w umowach, drugie przebudowy rynku referencyjnego w Polsce.

Jak podaje KNF, plan reformy zakłada zakończenie procesu konwersji do końca 2027 roku, a przygotowanie rynku do zaprzestania publikacji WIBOR i WIBID ma nastąpić na początku 2028 roku. To oznacza stopniową zmianę infrastruktury finansowej, a nie natychmiastowe zniknięcie obecnych umów kredytowych.

| Element | WIBOR | POLSTR |

|---|---|---|

| Status w 2026 | Nadal funkcjonuje w dużej części aktywnych umów | Wdrażany jako przyszły benchmark referencyjny |

| Rola | Podstawa oprocentowania wielu kredytów i instrumentów finansowych | Docelowy zamiennik dla nowych produktów i kolejnych etapów reformy |

| Skutek dla kredytobiorcy | Raty nadal liczą się według obecnej umowy | Zmiana dotyczy rynku i nowych konstrukcji, nie działa wstecz sama z siebie |

| Najważniejsze ryzyko | Ryzyko stopy procentowej pozostaje w starych umowach | Rynek przechodzi na nowy model wyceny, co może zmienić ofertę banków |

Praktyczny wniosek jest prosty: nawet jeśli ktoś słyszy o końcu WIBOR-u, nie powinien zakładać, że jego obecny kredyt sam się przeliczy. Dla już podpisanych umów decydują zapisy kontraktowe, przepisy przejściowe i ewentualne działania banku, a nie samo medialne hasło o reformie.

Jak podejść do własnej umowy bez zbędnych emocji

Gdybym miał doradzić kredytobiorcy jedną rzecz, powiedziałbym: najpierw przeanalizuj umowę, dopiero potem oceniaj narrację o wyroku. To brzmi banalnie, ale w praktyce oszczędza wiele fałszywych nadziei. Samo hasło „TSUE” nie poprawi sytuacji finansowej, jeśli dokumenty były rzetelne i kompletne. Z drugiej strony to właśnie w dokumentach często kryje się materiał do rozmowy z prawnikiem.

- Zbierz umowę kredytową, regulamin, aneksy i formularze przekazane przed podpisaniem.

- Sprawdź, czy bank opisywał ryzyko zmiennej stopy procentowej w sposób zrozumiały, a nie tylko formalny.

- Porównaj, czy informacje marketingowe nie były bardziej optymistyczne niż to, co finalnie wpisano do umowy.

- Oceń, czy Twoja rata była prezentowana w symulacjach przy realistycznych scenariuszach wzrostu stóp.

- Jeśli dokumenty wyglądają słabo, rozważ konsultację z prawnikiem, ale z nastawieniem na fakty, nie na medialne obietnice.

Ja nie lubię obietnic typu „na pewno odzyskasz wszystko”, bo w sporach bankowych takie hasła zwykle kończą się rozczarowaniem. Lepsza jest chłodna ocena: co dokładnie bank napisał, co wyjaśnił i jakie ryzyko zostało pokazane przed podpisaniem. To jest punkt wyjścia, który naprawdę ma znaczenie dla dalszych decyzji.

Najrozsądniejszy wniosek po wyroku TSUE o WIBOR-ze

Po tym orzeczeniu widzę przede wszystkim jedno: spór o WIBOR przestał być sporem o sam wskaźnik, a stał się sporem o jakość informacji i treść konkretnej umowy. To dobra wiadomość dla tych, którzy liczą na rzeczową ocenę, i zła dla tych, którzy oczekiwali prostego automatyzmu. Taka jest jednak logika prawa konsumenckiego, zwłaszcza w sprawach finansowych.

Jeśli masz kredyt oparty na zmiennej stopie, nie zakładaj ani przegranej z góry, ani łatwego zwycięstwa. Najwięcej da Ci teraz dokładna lektura dokumentów, porównanie informacji z etapu sprzedaży kredytu i spokojna ocena, czy bank rzeczywiście pomógł Ci zrozumieć ryzyko. Reszta to już praca dla sądu albo dla rynku, który i tak stopniowo przechodzi na nowy benchmark.