Wskaźnik ROE: Klucz do oceny efektywności kapitału własnego

- ROE mierzy efektywność zarządzania kapitałem powierzonym przez właścicieli.

- Oblicza się go jako Zysk netto / Kapitał własny * 100%.

- Wysokie ROE świadczy o efektywnym pomnażaniu kapitału, niskie może wskazywać na problemy.

- Ujemne ROE sygnalizuje stratę netto i niekorzystną sytuację finansową.

- Model DuPonta pozwala rozłożyć ROE na marżę zysku, rotację aktywów i dźwignię finansową.

- Analiza ROE wymaga kontekstu branżowego i historycznego, z uwzględnieniem ograniczeń.

Dlaczego ROE to kluczowy wskaźnik, który każdy inwestor musi rozumieć?

W świecie finansów, gdzie każda złotówka ma znaczenie, zrozumienie efektywności inwestycji jest absolutnie fundamentalne. Dla inwestorów, właścicieli firm, a także analityków finansowych, wskaźnik ROE (Return on Equity) stanowi jedno z najważniejszych narzędzi do oceny kondycji finansowej przedsiębiorstwa. Nie jest to tylko kolejny numer w sprawozdaniu to miara tego, jak skutecznie firma obraca powierzonym jej kapitałem właścicieli, generując zyski. W tym artykule zagłębimy się w tajniki ROE, abyś mógł świadomie podejmować decyzje i lepiej rozumieć mechanizmy finansowe.

Czym dokładnie jest rentowność kapitału własnego (ROE) i co mierzy?

Wskaźnik rentowności kapitału własnego, znany jako ROE (Return on Equity), jest kluczowym miernikiem w analizie finansowej, który informuje, jak efektywnie przedsiębiorstwo zarządza kapitałem powierzonym przez właścicieli. Wskazuje, ile groszy czystego zysku przypada na każdą złotówkę zainwestowanego kapitału własnego. Innymi słowy, ROE mówi nam, jak dobrze firma wykorzystuje pieniądze swoich akcjonariuszy do generowania zysków.

Perspektywa właściciela: Ile zysku generuje każda zainwestowana złotówka?

Dla właściciela firmy, czy to indywidualnego inwestora posiadającego akcje, czy też współwłaściciela spółki, ROE jest sercem analizy. Pokazuje on bezpośrednio, jak efektywnie zarząd spółki pomnaża kapitał, który został w niego zainwestowany. Wysokie ROE oznacza, że każda zainwestowana złotówka przynosi znaczące zyski, co jest głównym celem każdej inwestycji kapitałowej. To właśnie ten wskaźnik pozwala ocenić, czy dana spółka jest atrakcyjna z punktu widzenia udziałowca, który oczekuje zwrotu ze swojego zaangażowania finansowego.

Jak krok po kroku obliczyć ROE? Prosty wzór, który musisz znać

Zrozumienie, jak obliczyć ROE, jest pierwszym krokiem do jego efektywnego wykorzystania. Choć formuła może wydawać się skomplikowana, w rzeczywistości jest ona dość prosta i opiera się na danych dostępnych w podstawowych sprawozdaniach finansowych każdej firmy. Kluczem jest wiedza, gdzie szukać tych danych i jak je poprawnie zinterpretować.

Podstawowa formuła: Zysk netto podzielony przez kapitał własny

Podstawowy wzór na obliczenie ROE jest następujący: ROE = (Zysk netto / Kapitał własny) * 100%. Zysk netto to kwota, która pozostaje firmie po odliczeniu wszystkich kosztów, podatków i odsetek to ten zysk, który można przeznaczyć na dywidendy lub reinwestycje. Kapitał własny to suma wszystkich środków wniesionych przez właścicieli (akcjonariuszy) oraz zysków zatrzymanych w firmie z poprzednich okresów. Przyjrzyjmy się prostemu przykładowi: jeśli firma osiągnęła zysk netto w wysokości 100 milionów złotych, a jej kapitał własny wynosi 1 miliard złotych, to jej ROE wyniesie (100 mln / 1000 mln) * 100% = 10%. Oznacza to, że na każdą zainwestowaną złotówkę kapitału własnego firma wygenerowała 10 groszy zysku netto.

Gdzie szukać danych do obliczeń? Praktyczny przewodnik po sprawozdaniach finansowych

Aby obliczyć ROE, potrzebujesz dwóch kluczowych danych finansowych. Zysk netto znajdziesz w rachunku zysków i strat (inaczej sprawozdaniu o wynikach finansowych), który pokazuje dochody i koszty firmy w danym okresie. Kapitał własny natomiast jest pozycją widoczną w bilansie, który przedstawia aktywa, zobowiązania i kapitały własne firmy na określony dzień. W przypadku spółek giełdowych, te dokumenty są publikowane regularnie, zazwyczaj kwartalnie i rocznie, co ułatwia dostęp do potrzebnych informacji.

Dlaczego warto używać średniej wartości kapitału własnego? Uniknij typowych błędów

Czasami, aby uzyskać bardziej precyzyjny obraz sytuacji, analitycy decydują się na użycie średniej wartości kapitału własnego. Oblicza się ją, dodając kapitał własny na początku okresu sprawozdawczego do kapitału własnego na końcu tego okresu, a następnie dzieląc wynik przez dwa. Jest to szczególnie ważne, gdy w ciągu okresu nastąpiły znaczące zmiany w kapitale własnym, na przykład w wyniku emisji akcji czy wypłaty dużej dywidendy. Użycie tylko kapitału własnego na koniec okresu może prowadzić do zniekształconych wyników, jeśli na przykład firma znacząco zwiększyła kapitał własny tuż przed końcem roku, co sztucznie obniżyłoby ROE.

Co tak naprawdę mówi Ci wskaźnik ROE? Interpretacja wyników bez tajemnic

Samo obliczenie wskaźnika ROE to dopiero początek. Prawdziwa wartość analizy tkwi w jego interpretacji. Różne wartości ROE mogą oznaczać zupełnie inne rzeczy w zależności od kontekstu, branży, a nawet strategii firmy. Zrozumienie tych niuansów jest kluczowe, aby nie dać się zwieść pozornie dobrym lub złym liczbom.

Wysokie ROE: Oznaka finansowej siły czy ukryte ryzyko dźwigni finansowej?

Wysokie ROE jest zazwyczaj postrzegane jako pozytywny sygnał. Świadczy o tym, że firma efektywnie generuje zyski z kapitału zainwestowanego przez akcjonariuszy. Inwestorzy często poszukują spółek, które konsekwentnie utrzymują wysokie ROE, przewyższające średnią branżową. Jednakże, warto pamiętać, że wysokie ROE nie zawsze jest jednoznacznie dobre. Czasami może być ono sztucznie zawyżone przez wysokie zadłużenie firmy. W takim przypadku, choć zysk netto może być wysoki w stosunku do kapitału własnego, ogólne ryzyko finansowe spółki jest znacząco podniesione.

Niskie ROE: Kiedy jest to sygnał ostrzegawczy, a kiedy naturalna cecha branży?

Niskie ROE może być powodem do niepokoju. Może oznaczać, że firma nie jest zbyt efektywna w generowaniu zysków z kapitału własnego, lub że jej zarządzanie nie jest optymalne. Jednakże, nie zawsze jest to zły znak. W niektórych branżach, zwłaszcza tych wymagających dużych inwestycji w aktywa trwałe (tzw. branże kapitałochłonne), naturalnie występują niższe wskaźniki ROE. Dlatego tak ważne jest, aby porównywać ROE analizowanej spółki z historycznymi wynikami tej samej firmy oraz ze średnią dla jej sektora. Tylko wtedy można stwierdzić, czy niskie ROE jest rzeczywistym problemem, czy też standardem w danej branży.

Ujemne ROE: Czerwona flaga, której nie możesz zignorować

Sytuacja, w której firma notuje stratę netto, prowadzi do ujemnego ROE. Jest to bardzo wyraźny sygnał ostrzegawczy, który informuje o niekorzystnej sytuacji finansowej przedsiębiorstwa. Ujemne ROE oznacza, że kapitał właścicieli nie tylko nie generuje zysku, ale wręcz maleje. W takiej sytuacji niezbędna jest dogłębna analiza przyczyn strat i ocena perspektyw poprawy sytuacji finansowej firmy.

Kontekst jest królem: Jak porównywać ROE między spółkami i w czasie?

Analiza ROE nigdy nie powinna odbywać się w próżni. Jak podkreśla Symfonia, porównywanie ROE wymaga uwzględnienia specyfiki sektora. Każda branża ma swoją własną dynamikę i strukturę kosztów, co wpływa na poziomy rentowności. Dlatego kluczowe jest porównywanie ROE danej spółki z innymi firmami z tej samej branży. Równie ważne jest śledzenie trendu ROE w czasie stabilne lub rosnące ROE na przestrzeni kilku lat jest znacznie bardziej pożądane niż jednorazowy, wysoki wynik. Pozwala to ocenić, czy poprawa rentowności jest trwała, czy tylko chwilowym zjawiskiem.

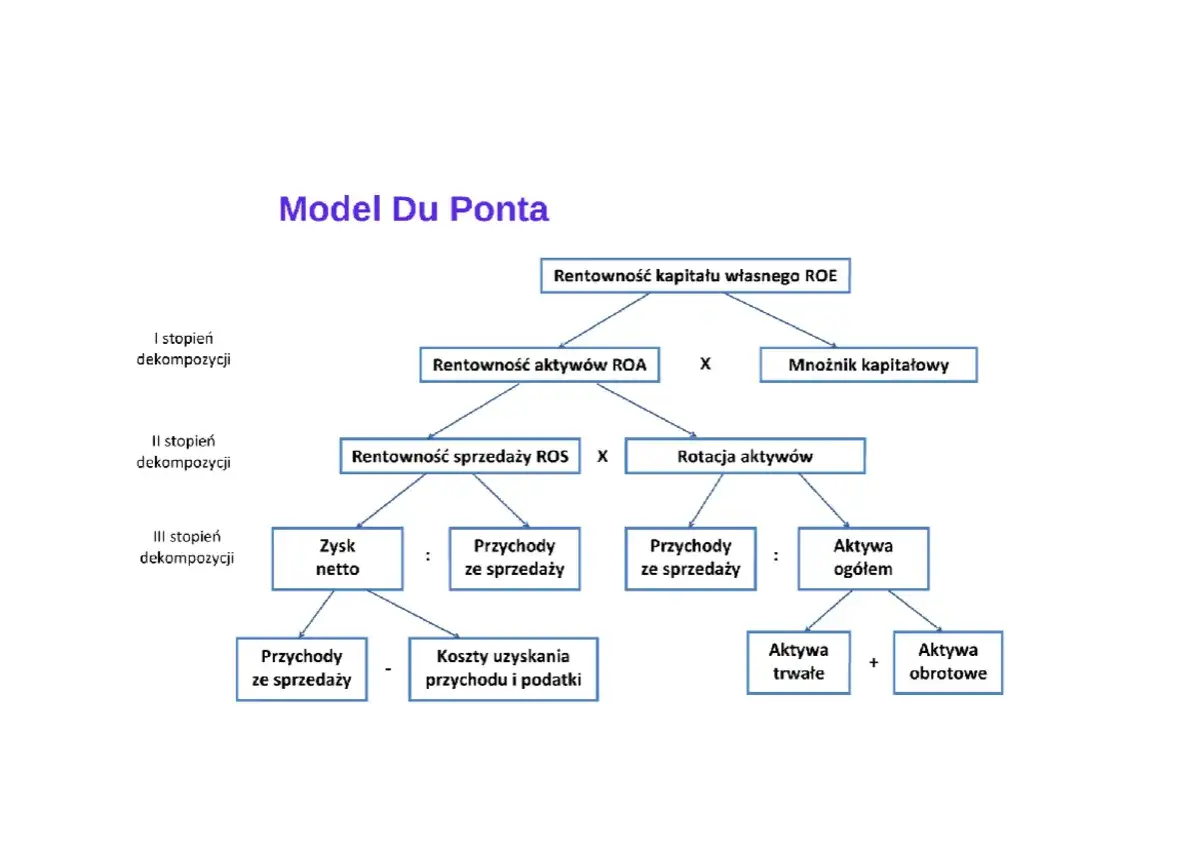

Analiza DuPonta: Jak rozłożyć ROE na czynniki pierwsze i zrozumieć prawdziwe źródła zysku?

Model DuPonta to potężne narzędzie analityczne, które pozwala rozłożyć wskaźnik ROE na jego składowe. Dzięki temu możemy nie tylko ocenić ogólną rentowność kapitału własnego, ale także zrozumieć, które konkretne aspekty działalności firmy przyczyniają się do tego wyniku. Jest to niezwykle cenne dla identyfikacji mocnych i słabych stron przedsiębiorstwa.

Rentowność sprzedaży netto: Czy firma dobrze zarabia na swoich produktach?

Pierwszym elementem modelu DuPonta jest rentowność sprzedaży netto, znana również jako marża zysku. Oblicza się ją jako (Zysk netto / Przychody ze sprzedaży) * 100%. Ten wskaźnik mówi nam, ile zysku netto generuje firma z każdej złotówki przychodu ze sprzedaży. Wysoka marża zysku sugeruje, że firma efektywnie kontroluje koszty lub posiada silną pozycję rynkową pozwalającą na ustalanie wyższych cen. Jest to kluczowy czynnik wpływający na ogólną rentowność.

Rotacja aktywów: Jak efektywnie firma wykorzystuje swój majątek do generowania przychodów?

Drugim składnikiem jest efektywność wykorzystania aktywów, czyli rotacja aktywów. Oblicza się ją jako (Przychody ze sprzedaży / Aktywa ogółem). Ten wskaźnik mierzy, jak sprawnie firma generuje przychody ze swojego majątku. Wysoka rotacja aktywów oznacza, że firma efektywnie wykorzystuje posiadane zasoby (np. maszyny, budynki, zapasy) do generowania sprzedaży. Firmy o wysokiej rotacji aktywów często potrzebują mniej kapitału, aby osiągnąć dany poziom przychodów.

Dźwignia finansowa: Jak zadłużenie wpływa na rentowność dla akcjonariuszy?

Trzecim, niezwykle istotnym elementem, jest dźwignia finansowa, często wyrażana jako mnożnik kapitału. Oblicza się ją jako (Aktywa ogółem / Kapitał własny). Ten wskaźnik pokazuje, w jakim stopniu firma finansuje swoją działalność za pomocą długu. Im wyższa wartość mnożnika kapitału, tym większe jest zadłużenie firmy w stosunku do jej kapitału własnego. Choć wysoka dźwignia finansowa może sztucznie zwiększać ROE (ponieważ mniejszy kapitał własny jest w mianowniku), jednocześnie znacząco podnosi ryzyko finansowe firmy. W przypadku pogorszenia koniunktury lub wzrostu stóp procentowych, firma z dużym zadłużeniem może mieć problemy z obsługą swoich zobowiązań.

ROE a ROA (rentowność aktywów): Kluczowe różnice i kiedy używać każdego ze wskaźników

Analizując rentowność firmy, często napotykamy na dwa podobne, lecz fundamentalnie różne wskaźniki: ROE i ROA. Zrozumienie ich różnic jest kluczowe dla pełnej oceny efektywności finansowej przedsiębiorstwa.

ROA: Jak efektywnie firma zarządza całym swoim majątkiem?

ROA, czyli Return on Assets (rentowność aktywów), jest wskaźnikiem mierzącym, jak efektywnie firma generuje zysk z całego swojego majątku, niezależnie od tego, czy został on sfinansowany kapitałem własnym, czy długiem. Podstawowy wzór na ROA to: ROA = (Zysk netto / Aktywa ogółem) * 100%. ROA ocenia więc efektywność operacyjną firmy z perspektywy wszystkich posiadanych aktywów.

ROE vs ROA: Dlaczego spółka z dużym długiem może mieć wysokie ROE, ale niskie ROA?

Kluczowa różnica między ROE a ROA polega na perspektywie oceny. ROE skupia się na rentowności z punktu widzenia właścicieli (kapitału własnego), podczas gdy ROA ocenia efektywność wykorzystania wszystkich zasobów firmy (aktywów). Możemy zaobserwować sytuację, w której spółka z dużym zadłużeniem ma wysokie ROE, ale jednocześnie niskie ROA. Dzieje się tak, ponieważ wysokie zadłużenie (wysoka dźwignia finansowa) zmniejsza udział kapitału własnego w finansowaniu aktywów, przez co zysk netto, nawet jeśli nie jest imponujący w stosunku do wszystkich aktywów, staje się wysoki w stosunku do relatywnie niewielkiego kapitału własnego. Jak podkreśla Symfonia, te różnice między ROA i ROE są kluczowe dla pełnego obrazu finansowego. Wysokie ROE w takim przypadku może być mylące i maskować zwiększone ryzyko finansowe związane z nadmiernym zadłużeniem.

Najczęstsze pułapki i ograniczenia analizy ROE, o których musisz wiedzieć

Chociaż ROE jest niezwykle użytecznym wskaźnikiem, nie jest pozbawiony wad i potencjalnych pułapek. Ślepe poleganie na jego wartości bez uwzględnienia kontekstu może prowadzić do błędnych wniosków i złych decyzji inwestycyjnych.

Jak jednorazowe zdarzenia księgowe mogą zakłócić prawdziwy obraz rentowności?

Wartość ROE w danym okresie może być znacząco zaburzona przez jednorazowe zdarzenia księgowe. Mogą to być na przykład: sprzedaż części majątku firmy, znaczące odpisy aktualizujące wartość aktywów, koszty restrukturyzacji czy jednorazowe przychody. Takie zdarzenia mogą sztucznie zawyżyć lub zaniżyć zysk netto w danym okresie, co bezpośrednio przekłada się na ROE. W efekcie, wskaźnik może nie odzwierciedlać rzeczywistej, długoterminowej rentowności operacyjnej firmy.

Problem z ujemnym kapitałem własnym i jego wpływ na interpretację

Szczególnym przypadkiem, który może prowadzić do bardzo problematycznych interpretacji, jest sytuacja, gdy firma ma ujemny kapitał własny. Ma to miejsce, gdy suma zobowiązań firmy przewyższa wartość jej aktywów, co oznacza, że firma jest technicznie niewypłacalna. W takim scenariuszu, dzielenie zysku netto (nawet jeśli jest dodatni) przez ujemny kapitał własny prowadzi do ekstremalnie wysokich, często absurdalnych wartości ROE. Wskaźnik ten traci wówczas jakąkolwiek wartość analityczną i nie odzwierciedla zdrowej sytuacji finansowej.

Jak skup akcji własnych (buyback) może sztucznie zawyżać wskaźnik ROE?

Kolejnym czynnikiem, który może wpływać na ROE, jest skup akcji własnych przez spółkę (tzw. buyback). Kiedy firma odkupuje własne akcje, zmniejsza się kapitał własny w bilansie (ponieważ akcje te są wycofywane lub traktowane jako aktywa własne). Zgodnie ze wzorem ROE, zmniejszenie mianownika (kapitału własnego) przy niezmienionym lub rosnącym zysku netto, prowadzi do wzrostu wartości wskaźnika. Choć buyback może być korzystny dla akcjonariuszy, należy pamiętać, że wzrost ROE wynikający wyłącznie z tej operacji nie świadczy o poprawie efektywności operacyjnej firmy, a jedynie o zmianie struktury kapitału.

Praktyczne wykorzystanie ROE w analizie spółek z Giełdy Papierów Wartościowych w Warszawie

Wskaźnik ROE jest potężnym narzędziem w rękach inwestora giełdowego. Pozwala na efektywną analizę spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie i podejmowanie bardziej świadomych decyzji inwestycyjnych.

Krok 1: Znalezienie liderów rentowności w danej branży na GPW

Pierwszym krokiem w analizie spółek z GPW z wykorzystaniem ROE jest identyfikacja liderów rentowności w poszczególnych branżach. Inwestorzy powinni szukać spółek, które konsekwentnie osiągają wysokie i stabilne ROE w porównaniu do swoich konkurentów. Taka sytuacja często wskazuje na istnienie przewagi konkurencyjnej, efektywne zarządzanie i zdolność firmy do generowania atrakcyjnych zysków dla swoich akcjonariuszy.

Krok 2: Analiza stabilności i trendu ROE na przestrzeni ostatnich lat

Sama wysoka wartość ROE w jednym roku może być niewystarczająca. Kluczowe jest spojrzenie na trend historyczny. Analiza ROE na przestrzeni kilku lat (np. 5-10 lat) pozwala ocenić stabilność wyników firmy. Spółki, które potrafią utrzymać wysokie ROE przez dłuższy czas, lub których ROE systematycznie rośnie, są zazwyczaj bardziej atrakcyjnymi celami inwestycyjnymi niż te, które notują jednorazowe, wysokie skoki wskaźnika, mogące wynikać z czynników przejściowych.

Przeczytaj również: Giełda przeraża? Fundusz inwestycyjny - co to i jak zacząć?

Krok 3: Połączenie analizy ROE z innymi wskaźnikami dla pełnego obrazu inwestycyjnego

Należy pamiętać, że ROE jest tylko jednym z elementów układanki. Aby uzyskać pełny i wiarygodny obraz spółki, konieczne jest połączenie analizy ROE z innymi wskaźnikami finansowymi. Obejmuje to analizę ROA (aby ocenić efektywność wykorzystania aktywów), wskaźników zadłużenia (aby ocenić ryzyko finansowe), wskaźników wyceny (takich jak P/E czy P/BV) oraz wskaźników płynności. Ponadto, analiza ilościowa powinna być uzupełniona analizą jakościową, obejmującą ocenę zarządu, modelu biznesowego, pozycji rynkowej i perspektyw rozwoju branży.