Myślisz o inwestowaniu, ale giełda Cię przeraża? Odkryj, czym jest fundusz inwestycyjny

W dzisiejszych czasach samo oszczędzanie pieniędzy na koncie bankowym może okazać się niewystarczające. Inflacja sprawia, że siła nabywcza naszych środków maleje z roku na rok. Wiele osób zaczyna więc szukać sposobów na to, by ich kapitał rósł szybciej. Jedną z najpopularniejszych i najbardziej dostępnych form inwestowania, szczególnie dla osób początkujących, są fundusze inwestycyjne. Pozwalają one na pomnażanie majątku bez konieczności posiadania głębokiej wiedzy finansowej czy poświęcania dużej ilości czasu na analizę rynków.

Czym właściwie jest fundusz inwestycyjny? Najprościej rzecz ujmując, to forma zbiorowego inwestowania. Wyobraź sobie, że wiele osób, takich jak Ty, wpłaca swoje pieniądze do wspólnego "kociołka". Następnie, ten zgromadzony kapitał jest wspólnie lokowany na rynkach finansowych kupuje się za niego akcje, obligacje, czy inne instrumenty finansowe. Dzięki temu, nawet jeśli Twoja indywidualna wpłata jest niewielka, możesz uczestniczyć w portfelu inwestycyjnym o znacznie większej wartości i potencjale.

Kto jednak decyduje, w co dokładnie zainwestować te wspólne pieniądze? Za zarządzanie funduszem odpowiada wyspecjalizowana instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). Są to firmy zatrudniające ekspertów od rynków finansowych, którzy na co dzień analizują sytuację gospodarczą, wybierają najlepsze dostępne akcje czy obligacje i podejmują decyzje inwestycyjne. Cały rynek funduszy inwestycyjnych w Polsce podlega ścisłemu nadzorowi Komisji Nadzoru Finansowego (KNF), która dba o bezpieczeństwo inwestorów i przestrzeganie prawa.

Jak w praktyce działa fundusz inwestycyjny? Krok po kroku

Mechanizm działania funduszu inwestycyjnego jest stosunkowo prosty i oparty na kilku kluczowych etapach. Kiedy decydujesz się zainwestować w fundusz, Twoja wpłata nie jest po prostu trzymana na rachunku. Zamiast tego, jest ona przeliczana na jednostki uczestnictwa lub, w przypadku niektórych typów funduszy, na certyfikaty inwestycyjne. Jednostka uczestnictwa to swoisty "kawałek" całego funduszu. Jej wartość zmienia się każdego dnia, odzwierciedlając bieżącą wartość posiadanych przez fundusz aktywów. Im więcej aktywów fundusz posiada i im wyższa jest ich wartość, tym wyższa jest cena jednostki uczestnictwa.

Jedną z największych zalet funduszy jest właśnie dywersyfikacja. Zamiast ryzykować, inwestując wszystkie swoje oszczędności w jedną czy dwie akcje, fundusz inwestuje w dziesiątki, a nawet setki różnych papierów wartościowych. Jeśli jedna z tych inwestycji okaże się nieudana, straty są zminimalizowane dzięki dobrym wynikom pozostałych. To zasada "nie wkładaj wszystkich jajek do jednego koszyka", która jest fundamentem bezpiecznego inwestowania. Dzięki temu ryzyko inwestycyjne jest znacznie lepiej rozłożone.Kolejnym istotnym elementem jest profesjonalne zarządzanie. Eksperci z TFI stale monitorują rynki, analizują raporty finansowe spółek, śledzą wydarzenia gospodarcze i polityczne na świecie. Podejmują oni decyzje o kupnie i sprzedaży aktywów, starając się osiągnąć jak najlepsze wyniki dla inwestorów. Dla Ciebie oznacza to, że nie musisz samodzielnie śledzić notowań giełdowych czy analizować bilansów firm. Tę pracę wykonują za Ciebie specjaliści, co jest ogromną ulgą i oszczędnością czasu, zwłaszcza dla osób, które nie są ekspertami finansowymi.

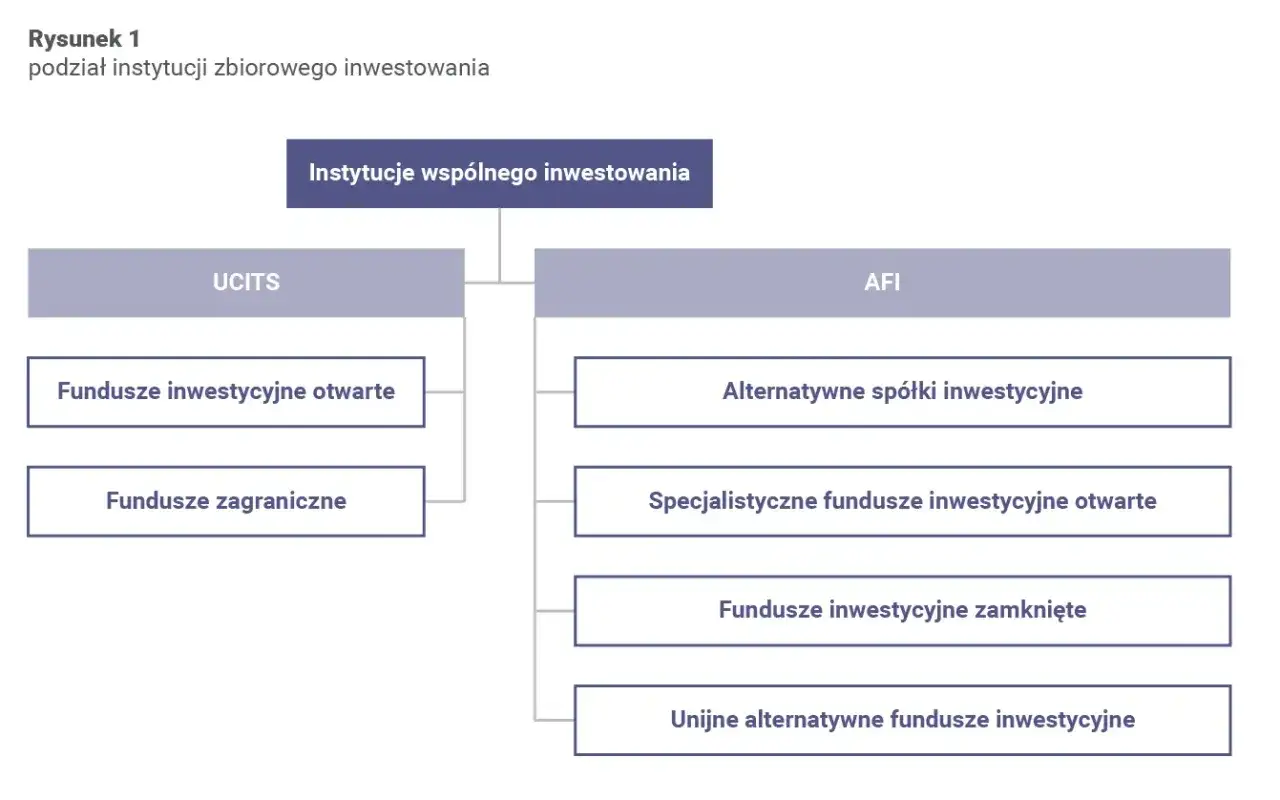

Nie każdy fundusz jest taki sam: poznaj najważniejsze rodzaje dostępne w Polsce

Ustawa o funduszach inwestycyjnych z 2004 roku wyróżnia kilka podstawowych form prawnych funduszy dostępnych w Polsce. Każda z nich ma swoje specyficzne cechy, które warto znać.

Najbardziej popularnym i dostępnym typem jest Fundusz Inwestycyjny Otwarty (FIO). Jego główną cechą jest duża płynność możesz kupować i sprzedawać jego jednostki uczestnictwa praktycznie każdego dnia roboczego. Wartość jednostek jest wyceniana raz dziennie po zakończeniu sesji giełdowej. FIO są zazwyczaj najbardziej zdywersyfikowane i otwarte na szerokie grono inwestorów.

Nieco inaczej działa Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO). Jest on podobny do FIO, ale może nakładać pewne ograniczenia, na przykład dotyczące tego, kto może zostać jego inwestorem. Czasami są to fundusze skierowane do bardziej zamożnych klientów lub instytucji.

Trzecią ważną kategorią jest Fundusz Inwestycyjny Zamknięty (FIZ). W przeciwieństwie do FIO, FIZ-y emitują certyfikaty inwestycyjne w określonych seriach, a ich obrót jest zazwyczaj ograniczony nie można ich tak łatwo odkupić od razu, jak jednostki FIO. Z drugiej strony, FIZ-y mają znacznie większą swobodę w wyborze aktywów. Mogą one inwestować w rzeczy, które są mniej płynne i trudniej dostępne dla zwykłych funduszy, takie jak nieruchomości, udziały w prywatnych firmach, czy nawet dzieła sztuki.

Strategia to klucz: jak rodzaj funduszu wpływa na Twoje potencjalne zyski i ryzyko?

Oprócz podziału na formy prawne, fundusze inwestycyjne klasyfikuje się również ze względu na ich strategię inwestycyjną, czyli to, w jakie konkretnie aktywa lokują zgromadzone środki. Ta strategia ma bezpośredni wpływ na potencjalne zyski i poziom ryzyka.

Dla osób o wysokiej tolerancji na ryzyko i nastawionych na potencjalnie wysokie zyski, istnieją fundusze akcyjne. Inwestują one głównie w akcje spółek giełdowych. Charakteryzują się one dużą zmiennością ich wartość może szybko rosnąć, ale równie szybko spadać. Potencjał zysku jest tu najwyższy, ale ryzyko straty również jest znaczące.

Dla inwestorów preferujących większą stabilność i niższe ryzyko, odpowiednie mogą być fundusze obligacji. Lokują one środki głównie w papiery dłużne, takie jak obligacje skarbowe czy korporacyjne. Są one zazwyczaj mniej zmienne niż fundusze akcyjne, oferując niższe, ale bardziej przewidywalne zyski. To często wybór dla osób, które chcą chronić kapitał i uzyskać stopę zwrotu nieco wyższą niż na lokatach.

Fundusze mieszane stanowią złoty środek. Łączą one w sobie inwestycje zarówno w akcje, jak i w obligacje. Ich celem jest zbalansowanie potencjalnych zysków z poziomem ryzyka. Proporcje między akcjami a obligacjami mogą się różnić w zależności od konkretnego funduszu, co pozwala na dopasowanie strategii do indywidualnych preferencji.

Warto też wspomnieć o innych, bardziej specjalistycznych typach funduszy. Są to na przykład fundusze rynku pieniężnego, które inwestują w bardzo krótkoterminowe instrumenty dłużne i charakteryzują się niskim ryzykiem, fundusze surowcowe, lokujące środki w metale szlachetne czy ropę naftową, czy fundusze nieruchomości, inwestujące w nieruchomości komercyjne lub mieszkaniowe. Każdy z nich ma swoją unikalną strategię i profil ryzyka.

Inwestowanie ma swoją cenę: wszystko, co musisz wiedzieć o opłatach i podatkach

Choć fundusze inwestycyjne oferują wiele korzyści, ważne jest, aby pamiętać, że inwestowanie w nie wiąże się z pewnymi kosztami. Najważniejszą z nich jest opłata za zarządzanie. Jest to stała opłata, pobierana przez TFI za profesjonalne zarządzanie Twoim kapitałem. W Polsce, dla funduszy otwartych, jej wysokość jest ograniczona prawnie i nie może przekroczyć 2% wartości aktywów funduszu w skali roku. Jest ona zazwyczaj pobierana automatycznie, poprzez pomniejszenie wartości jednostki uczestnictwa.

Oprócz opłaty za zarządzanie, mogą występować również inne rodzaje opłat. Niektóre fundusze mogą pobierać opłatę dystrybucyjną, czyli prowizję za nabycie jednostek uczestnictwa. Inne mogą mieć opłatę umorzeniową, naliczaną przy odkupieniu jednostek, szczególnie jeśli następuje to w krótkim czasie od zakupu. Warto dokładnie zapoznać się z tabelą opłat danego funduszu przed podjęciem decyzji o inwestycji.

Kwestią, o której trzeba pamiętać, jest również podatek Belki. Zyski kapitałowe osiągnięte z inwestycji w fundusze inwestycyjne podlegają opodatkowaniu 19% podatkiem od zysków kapitałowych. Podatek ten jest zazwyczaj naliczany i odprowadzany do urzędu skarbowego przez TFI w momencie, gdy sprzedajesz swoje jednostki uczestnictwa i osiągasz zysk. Nie musisz samodzielnie rozliczać tych dochodów, ponieważ robi to za Ciebie instytucja zarządzająca funduszem.

Zalety i wady w pigułce: czy fundusze inwestycyjne są dla Ciebie?

Aby ułatwić Ci podjęcie decyzji, podsumujmy kluczowe argumenty przemawiające za inwestowaniem w fundusze oraz potencjalne ryzyka i wady.

Główne argumenty "ZA" to przede wszystkim niski próg wejścia często można zacząć inwestować już od 100 złotych, co czyni tę formę dostępną dla niemal każdego. Dużą zaletą jest również płynność (zwłaszcza w FIO), co oznacza, że możesz łatwo zamienić jednostki z powrotem na gotówkę. Profesjonalne zarządzanie przez doświadczonych ekspertów, dywersyfikacja ryzyka poprzez inwestowanie w wiele różnych aktywów oraz oszczędność czasu to kolejne mocne strony funduszy. Dodatkowo, inwestowanie w fundusze może być dobrym sposobem na budowanie kapitału na przyszłość, np. na emeryturę.

Z drugiej strony, musisz być świadomy realnych ryzyk i wad. Najważniejszą jest fakt, że nie ma gwarancji zysku wartość jednostek uczestnictwa może spaść, co oznacza, że możesz stracić część lub nawet całość zainwestowanego kapitału. Historyczne wyniki funduszu, choć ważne, nie są gwarancją przyszłych rezultatów. Ponadto, jako inwestor w funduszu, masz ograniczony wpływ na konkretne decyzje inwestycyjne to TFI decyduje, w co inwestuje. Warto również pamiętać o wspomnianych wcześniej opłatach, które pomniejszają osiągane zyski.

Jak mądrze postawić pierwszy krok? Praktyczny start w świecie funduszy

Jeśli po zapoznaniu się z tymi informacjami czujesz, że fundusze inwestycyjne mogą być dla Ciebie, oto kilka praktycznych kroków, które pomogą Ci zacząć.

Krok 1: Określ swój cel, horyzont czasowy i apetyt na ryzyko. Zanim zaczniesz wybierać fundusz, zastanów się, po co inwestujesz. Czy chcesz odłożyć na emeryturę za 30 lat, na wkład własny na mieszkanie za 5 lat, czy może po prostu pomnażać nadwyżki finansowe w krótkim terminie? Twój cel, czas, jaki możesz poświęcić na inwestycję (horyzont czasowy), oraz Twój komfort związany z możliwością utraty części kapitału (apetyt na ryzyko) to kluczowe czynniki, które pomogą Ci wybrać odpowiedni rodzaj funduszu.

Krok 2: Gdzie szukać i jak porównywać oferty funduszy? Informacje o funduszach znajdziesz na stronach internetowych Towarzystw Funduszy Inwestycyjnych (TFI), na platformach inwestycyjnych banków i domów maklerskich, a także w serwisach analitycznych, takich jak Analizy.pl. Porównując fundusze, zwróć uwagę na ich politykę inwestycyjną (czy pasuje do Twojej strategii), wysokość opłat (zwłaszcza opłaty za zarządzanie), wyniki historyczne (pamiętając o ich ograniczonej mocy predykcyjnej), a także na ratingi i opinie ekspertów.

Krok 3: Jak kupić pierwsze jednostki uczestnictwa online i w oddziale. Po wybraniu funduszu, czas na zakup. Najczęściej można to zrobić na dwa sposoby. Pierwszy to inwestowanie online, poprzez platformy internetowe TFI lub platformy inwestycyjne oferowane przez banki i domy maklerskie. Jest to zazwyczaj najszybszy i najwygodniejszy sposób. Drugi to tradycyjna ścieżka wizyta w oddziale banku lub TFI, gdzie pracownik pomoże Ci wypełnić niezbędne dokumenty. Niezależnie od wybranej metody, będziesz musiał wypełnić formularz informacyjny i zadeklarować kwotę inwestycji.