W świecie finansów istnieją wskaźniki, które potrafią z wyprzedzeniem sygnalizować nadchodzące zawirowania gospodarcze. Jednym z nich jest krzywa rentowności amerykańskich obligacji skarbowych, której kształt elektryzuje inwestorów na całym świecie. Zrozumienie jej dynamiki i interpretacja sygnałów, które wysyła, może okazać się kluczowe dla podejmowania świadomych decyzji inwestycyjnych w dzisiejszych, dynamicznych czasach.

Dlaczego wskaźnik z Wall Street znów elektryzuje inwestorów na całym świecie?

Krzywa rentowności amerykańskich obligacji skarbowych, choć brzmi technicznie, jest jednym z najbardziej obserwowanych barometrów kondycji globalnej gospodarki. W ostatnich miesiącach ponownie znalazła się ona w centrum uwagi analityków i inwestorów, budząc dyskusje o potencjalnym spowolnieniu, a nawet recesji. Jej znaczenie wykracza daleko poza granice Stanów Zjednoczonych sygnały płynące z tego rynku mają bezpośredni wpływ na decyzje podejmowane na giełdach w Europie, Azji, a nawet w Polsce. Dlatego zrozumienie tego wskaźnika jest dziś niezbędne dla każdego, kto chce świadomie nawigować po świecie finansów.

Krzywa rentowności: Cichy bohater czy zwiastun burzy gospodarczej?

Krzywa rentowności obligacji USA pełni rolę dwojaką. Z jednej strony jest to po prostu techniczny wykres przedstawiający zależność między oprocentowaniem a terminem zapadalności długu emitowanego przez najpotężniejszą gospodarkę świata. Z drugiej strony, jej kształt potrafi być potężnym sygnałem ostrzegawczym, zapowiadającym nadchodzące problemy. Może sygnalizować zarówno okres stabilnego wzrostu i pewności, jak i nadchodzące spowolnienie, a nawet głębsze kryzysy. To właśnie ta zdolność do antycypowania przyszłości sprawia, że jest tak bacznie obserwowana.

Od Nowego Jorku po Warszawę – dlaczego każdy inwestor powinien ją zrozumieć?

Wzajemne powiązania globalnych rynków finansowych oznaczają, że to, co dzieje się w Stanach Zjednoczonych, nie pozostaje bez echa gdzie indziej. Kondycja amerykańskiej gospodarki, sygnalizowana między innymi przez krzywą rentowności, ma bezpośredni wpływ na nastroje inwestycyjne i przepływy kapitału na całym świecie. W Polsce obserwujemy to w postaci wahań na warszawskiej giełdzie, w tym indeksu WIG, oraz zmian kursu złotego. Decyzje inwestycyjne podejmowane nad Wisą mogą być więc pośrednio kształtowane przez sygnały płynące z Wall Street, co podkreśla uniwersalne znaczenie tego wskaźnika.

Czym jest krzywa rentowności i jak ją czytać bez doktoratu z ekonomii?

Zacznijmy od podstaw. Krzywa rentowności obligacji USA to nic innego jak graficzne przedstawienie relacji między rentownością, czyli oprocentowaniem, a terminem zapadalności amerykańskich obligacji skarbowych. Dlaczego akurat obligacje USA? Ponieważ są one powszechnie uważane za jedną z najbezpieczniejszych inwestycji na świecie, co czyni je doskonałym punktem odniesienia do oceny nastrojów rynkowych i oczekiwań co do przyszłości gospodarczej.

Definicja w praktyce: Zależność między terminem a zyskiem z najbezpieczniejszej inwestycji świata

W praktyce krzywa rentowności pokazuje, jak zmienia się oprocentowanie w zależności od tego, na jak długo inwestor decyduje się "zamrozić" swoje pieniądze w amerykańskim długu. Zazwyczaj, im dłuższy termin zapadalności obligacji, tym wyższa powinna być jej rentowność. Dlaczego? Ponieważ dłuższy okres inwestycji wiąże się z większym ryzykiem większą niepewnością co do przyszłej inflacji, stóp procentowych czy ogólnej sytuacji gospodarczej. Inwestorzy oczekują więc rekompensaty za tę dodatkową ekspozycję na ryzyko w postaci wyższego zysku.

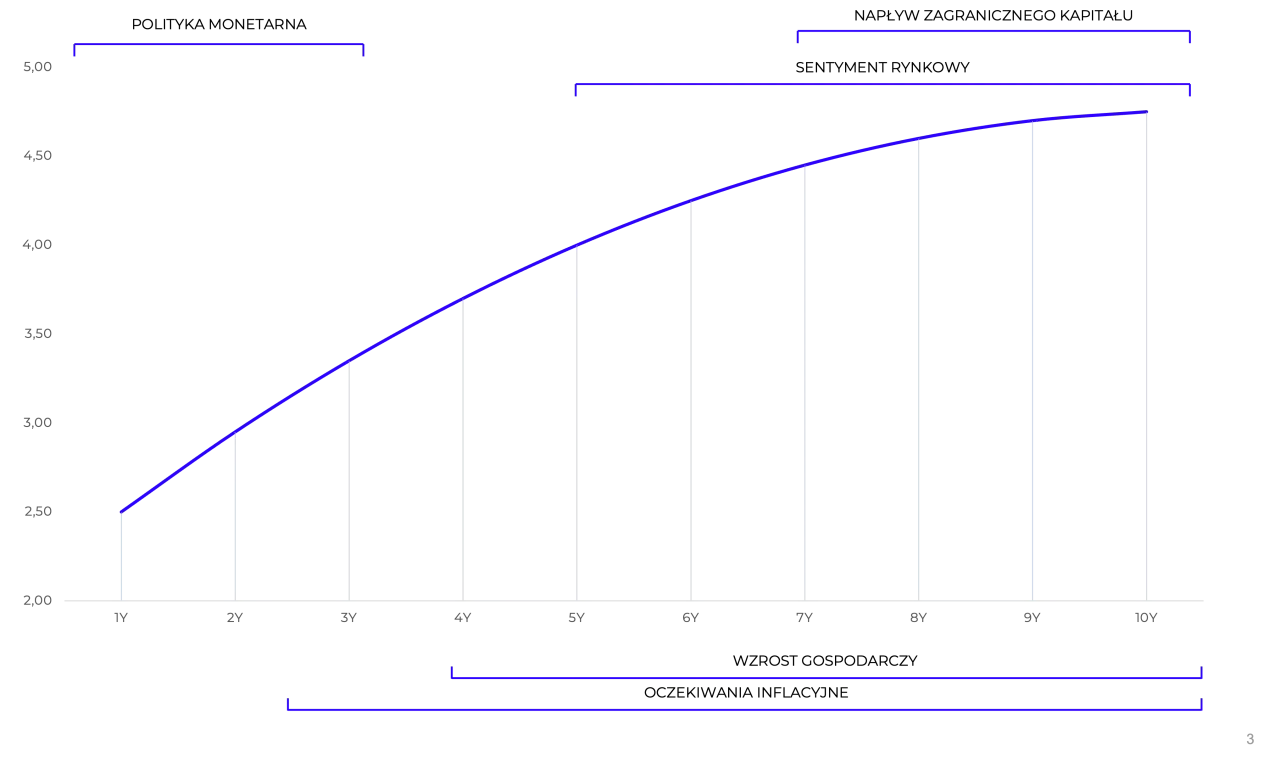

Normalny kształt krzywej: Jak wygląda gospodarka w dobrej kondycji?

Kiedy krzywa rentowności ma "normalny", czyli rosnący lub stromy kształt, oznacza to, że rentowność obligacji długoterminowych jest wyraźnie wyższa od krótkoterminowych. Taka sytuacja odzwierciedla optymistyczne oczekiwania inwestorów co do przyszłości. Sugeruje, że spodziewają się oni stabilnego wzrostu gospodarczego, umiarkowanej inflacji i generalnie pozytywnych nastrojów na rynkach. Jest to obraz gospodarki, która funkcjonuje sprawnie i bez większych zakłóceń.Spread 10Y-2Y: Dlaczego właśnie ta para obligacji jest kluczowa dla analityków?

Wśród wielu punktów na krzywej rentowności, analitycy finansowi szczególnie często zwracają uwagę na różnicę między rentownością 10-letnich a 2-letnich obligacji skarbowych USA. Ten tzw. spread 10Y-2Y jest kluczowym wskaźnikiem, ponieważ stanowi on swoisty barometr oczekiwań co do przyszłego kierunku polityki monetarnej i kondycji gospodarki. Jego zmiany są uważnie śledzone jako jeden z najważniejszych sygnałów ostrzegawczych lub potwierdzających obecne trendy.Sygnały, których nie można ignorować: Co mówi kształt krzywej rentowności?

Kształt krzywej rentowności to nie tylko zbiór liczb, ale przede wszystkim język, którym rynki komunikują swoje oczekiwania dotyczące przyszłości gospodarczej. Wyróżniamy trzy podstawowe formacje, z których każda niesie ze sobą odmienne przesłanie.

Płaska krzywa: Wiatr zmian czy cisza przed burzą?

Kiedy krzywa rentowności staje się płaska, oznacza to, że różnice w oprocentowaniu między obligacjami o krótkim a długim terminie zapadalności są minimalne. Taka sytuacja często interpretowana jest jako sygnał niepewności na rynku. Inwestorzy nie są pewni, w jakim kierunku podąży gospodarka czy czeka nas dalszy wzrost, czy może spowolnienie. Płaska krzywa może być okresem przejściowym, zapowiadającym zmianę trendu, ale sama w sobie nie daje jednoznacznej odpowiedzi, co sprawia, że jest przedmiotem intensywnej analizy.

Stroma krzywa: Oznaka optymizmu i oczekiwanej inflacji

Ponowne scharakteryzowanie stromego, rosnącego kształtu krzywej rentowności czyli sytuacji, gdy obligacje długoterminowe oferują znacząco wyższe oprocentowanie niż krótkoterminowe jest ważne, ponieważ stanowi ona fundament zrozumienia innych jej formacji. Stroma krzywa jest klasycznym wskaźnikiem optymizmu. Sugeruje, że inwestorzy spodziewają się silnego wzrostu gospodarczego w przyszłości, co często wiąże się z oczekiwaniami wzrostu inflacji. W takich warunkach bank centralny może być zmuszony do podnoszenia stóp procentowych, co znajduje odzwierciedlenie w wyższych rentownościach obligacji długoterminowych.

Odwrócona krzywa rentowności: Najsłynniejszy prognostyk recesji pod lupą

Najbardziej elektryzującym kształtem krzywej rentowności jest jej odwrócenie. Ma miejsce, gdy rentowność obligacji krótkoterminowych (np. 2-letnich) staje się wyższa niż rentowność obligacji długoterminowych (np. 10-letnich). Jest to sytuacja nietypowa, wręcz anomalna, która historycznie zyskała reputację jednego z najskuteczniejszych prognostyków nadchodzącej recesji w Stanach Zjednoczonych. Inwestorzy, przewidując przyszłe problemy gospodarcze, zaczynają preferować bezpieczne aktywa długoterminowe, co obniża ich rentowność, podczas gdy krótkoterminowe obligacje pozostają pod presją bieżącej polityki monetarnej.

Inwersja krzywej a recesja: Czy historia zawsze się rymuje?

Związek między odwróceniem krzywej rentowności a recesją jest jednym z najczęściej dyskutowanych tematów w świecie finansów. Historia dostarcza wielu dowodów na to, że ten wskaźnik ma imponującą skuteczność, jednak zawsze pojawia się pytanie, czy obecna sytuacja nie jest wyjątkiem.

Analiza historyczna: Ile razy odwrócona krzywa trafnie przewidziała kryzys?

Dane historyczne są jednoznaczne: odwrócona krzywa rentowności obligacji USA, szczególnie w wariancie spreadu 10Y-2Y, poprzedzała każdą z pięciu ostatnich recesji w Stanach Zjednoczonych. Okres między inwersją a rozpoczęciem recesji zazwyczaj wynosił od kilku miesięcy do około dwóch lat. Ta powtarzalność sprawia, że inwestorzy i analitycy traktują ten sygnał z najwyższą uwagą, postrzegając go jako jedno z najpewniejszych ostrzeżeń przed nadchodzącymi trudnościami gospodarczymi.

Mechanizm działania: Dlaczego wyższa rentowność krótkoterminowa zwiastuje kłopoty?

Ekonomiczny mechanizm stojący za inwersją krzywej rentowności jest dość intuicyjny. Gdy inwestorzy zaczynają obawiać się spowolnienia gospodarczego, spodziewają się, że Rezerwa Federalna (Fed) w przyszłości obniży stopy procentowe, aby pobudzić gospodarkę. W oczekiwaniu na te obniżki, masowo kupują obligacje długoterminowe, które w takich warunkach stają się bardziej atrakcyjne. Zwiększony popyt na te papiery dłużne powoduje wzrost ich cen i spadek rentowności. Jednocześnie, krótkoterminowe obligacje są nadal pod wpływem bieżącej, często restrykcyjnej polityki monetarnej, co utrzymuje ich rentowność na wysokim poziomie, prowadząc do sytuacji, w której stają się one wyżej oprocentowane niż obligacje długoterminowe.

"Tym razem jest inaczej"? Argumenty za i przeciw niezawodności wskaźnika w obecnych warunkach

Wielokrotnie słyszy się stwierdzenie, że "tym razem jest inaczej". Dotyczy to również niezawodności odwróconej krzywej rentowności jako prognostyka recesji. Zwolennicy tej tezy wskazują na unikalne czynniki, takie jak bezprecedensowa polityka luzowania ilościowego (QE) prowadzona przez banki centralne po kryzysie finansowym w 2008 roku, czy też specyficzne okoliczności obecnego cyklu gospodarczego, które mogą wpływać na kształt krzywej. Krytycy podkreślają jednak, że mimo tych czynników, historyczne powiązanie jest zbyt silne, aby je ignorować. Ważne jest, aby pamiętać, że odwrócona krzywa jest sygnałem ostrzegawczym, a nie wyrokiem. Powinna być analizowana w szerszym kontekście, uwzględniając inne wskaźniki makroekonomiczne, takie jak inflacja, dane o rynku pracy czy aktywność przemysłowa.

Jaki jest aktualny stan krzywej rentowności USA i co to dla nas oznacza?

Obecny stan krzywej rentowności obligacji USA jest przedmiotem intensywnej analizy, ponieważ odzwierciedla bieżące nastroje rynkowe i oczekiwania dotyczące przyszłości gospodarczej. Jej kształt jest wypadkową wielu czynników, od decyzji Rezerwy Federalnej po globalne przepływy kapitału.

Analiza bieżącego wykresu: Czy krzywa jest normalna, płaska czy odwrócona?

Obecnie obserwujemy, że krzywa rentowności obligacji USA w wielu swoich segmentach pozostaje odwrócona, choć można zauważyć pewne oznaki jej "wystramiania się", czyli powrotu do bardziej normalnego, rosnącego kształtu. Odwrócenie sugeruje, że rynek nadal wycenia ryzyko spowolnienia gospodarczego i potencjalnych obniżek stóp procentowych w przyszłości. Jednocześnie, dynamika zmian na krzywej jest kluczowa to, czy będzie ona nadal odwrócona, czy zacznie się prostować, może dostarczyć cennych wskazówek co do dalszego kierunku gospodarki.

Główne siły napędowe: Jak polityka Fed i dane o inflacji kształtują dzisiejszą krzywą?

Na obecny kształt krzywej rentowności wpływa przede wszystkim polityka monetarna Rezerwy Federalnej (Fed). Decyzje dotyczące stóp procentowych, komunikacja banku centralnego na temat przyszłych działań, a także dane o inflacji są kluczowymi czynnikami kształtującymi oczekiwania inwestorów. Wysoka inflacja skłania Fed do utrzymywania restrykcyjnej polityki, co wpływa na rentowność obligacji krótkoterminowych. Jednocześnie, obawy o przyszłe spowolnienie gospodarcze, które mogą być wynikiem tej restrykcyjnej polityki, prowadzą do spadku rentowności obligacji długoterminowych. Sentyment rynkowy i globalne przepływy kapitału również odgrywają znaczącą rolę.

Co oznacza "wystramianie się" krzywej po okresie inwersji i dlaczego to kluczowy moment?

Zjawisko "wystramiania się" krzywej rentowności po okresie jej odwrócenia jest często uważane za jeden z najbardziej krytycznych momentów do obserwacji. Historycznie, problemy gospodarcze nie zawsze nasilały się w trakcie trwania inwersji, ale często właśnie wtedy, gdy krzywa zaczynała powracać do normalnego, stromego kształtu. Może to oznaczać, że spowolnienie gospodarcze staje się faktem, a bank centralny zaczyna łagodzić politykę monetarną, co wpływa na rentowności obligacji. Ten moment jest kluczowy, ponieważ może sygnalizować fazę, w której gospodarka zaczyna odczuwać skutki wcześniejszych zawirowań.

Jak sygnały z krzywej rentowności przełożyć na strategię inwestycyjną?

Teoretyczna wiedza o krzywej rentowności nabiera praktycznego wymiaru, gdy potrafimy przełożyć ją na konkretne decyzje inwestycyjne. Różne kształty krzywej mogą sugerować odmienne podejście do budowania portfela aktywów.

Wpływ na rynek akcji: Które branże zyskują, a które tracą w zależności od kształtu krzywej?

W okresach, gdy krzywa rentowności jest odwrócona, co sugeruje potencjalne spowolnienie gospodarcze, inwestorzy często wykazują mniejszą skłonność do ryzyka. Może to oznaczać spadek wycen spółek technologicznych i wzrostowych, które są bardziej wrażliwe na zmiany w oczekiwaniach co do przyszłych zysków. Z drugiej strony, sektory defensywne, takie jak opieka zdrowotna czy dobra konsumpcyjne pierwszej potrzeby, mogą okazać się bardziej odporne. Gdy krzywa zaczyna się "wystramiać", może to sygnalizować nadchodzące problemy, ale także potencjalne odbicie w niektórych sektorach cyklicznych, gdy rynek zaczyna wyceniać powrót do wzrostu.

Strategie dla rynku obligacji: Czy to czas na długoterminowe czy krótkoterminowe papiery?

Kształt krzywej rentowności bezpośrednio wpływa na strategie inwestycyjne na rynku obligacji. W sytuacji odwróconej krzywej, gdy rentowności obligacji krótkoterminowych są wyższe, inwestowanie w nie może wydawać się atrakcyjne ze względu na wyższy bieżący dochód i mniejsze ryzyko stopy procentowej. Jednakże, jeśli oczekujemy spadku stóp procentowych, obligacje długoterminowe mogą przynieść większe zyski kapitałowe. W okresach normalnej, stromej krzywej, inwestowanie w obligacje długoterminowe jest bardziej uzasadnione ze względu na oczekiwany wyższy zwrot, ale wiąże się też z większym ryzykiem w przypadku wzrostu stóp procentowych.

Krzywa z USA a polski rynek: Jak sygnały zza oceanu mogą wpłynąć na WIG i złotego?

Sygnały płynące z amerykańskiej krzywej rentowności mają znaczący wpływ na polski rynek finansowy. Odwrócenie krzywej w USA, sygnalizujące potencjalne globalne spowolnienie, może prowadzić do odpływu kapitału z rynków wschodzących, w tym z Polski. Przekłada się to na presję na spadek indeksu WIG i osłabienie złotego. Z drugiej strony, jeśli amerykańska gospodarka wykazuje oznaki stabilności, może to pozytywnie wpłynąć na polski rynek. Inwestorzy w Polsce powinni monitorować zarówno kształt krzywej w USA, jak i reakcję polskiego rynku na te sygnały, aby dostosować swoje strategie.

Kluczowe wnioski: Jak wykorzystać wiedzę o krzywej rentowności w praktyce?

Podsumowując, krzywa rentowności obligacji USA jest potężnym narzędziem analitycznym, które dostarcza cennych informacji o oczekiwaniach rynkowych i potencjalnych zagrożeniach dla gospodarki. Jej zrozumienie i umiejętność interpretacji sygnałów, które wysyła, może znacząco poprawić jakość podejmowanych decyzji inwestycyjnych. Pamiętajmy jednak, że jest to tylko jeden z elementów szerszego obrazu.

Trzy najważniejsze rzeczy, które musisz zapamiętać o krzywej rentowności

- Kształt ma znaczenie: Normalna (rosnąca) krzywa sugeruje optymizm gospodarczy, płaska niepewność, a odwrócona (spadająca) jest historycznie silnym prognostykiem recesji.

- Spread 10Y-2Y jest kluczowy: Różnica między rentownością 10-letnich a 2-letnich obligacji USA jest najczęściej analizowanym wskaźnikiem inwersji.

- "Wystramianie się" po inwersji jest ważne: Historycznie, nasilenie problemów gospodarczych często następowało nie w trakcie trwania inwersji, ale gdy krzywa zaczynała powracać do normalnego kształtu.

Przeczytaj również: Działka inwestycyjna - co to znaczy? Przewodnik dla początkujących.

Krzywa to ważny sygnał, ale nie jedyny – jakich innych wskaźników nie można pominąć?

Choć krzywa rentowności jest niezwykle cennym wskaźnikiem, nie powinna być analizowana w izolacji. Aby uzyskać pełniejszy obraz sytuacji gospodarczej, należy ją zestawić z innymi kluczowymi danymi. Niezwykle istotne są decyzje i komunikaty Rezerwy Federalnej dotyczące polityki monetarnej, dane o inflacji, które wpływają na oczekiwania dotyczące stóp procentowych, oraz wskaźniki z rynku pracy, takie jak stopa bezrobocia czy dynamika płac. Dodatkowo, warto śledzić wskaźniki PMI (Purchasing Managers' Index), które mierzą aktywność w sektorze produkcyjnym i usługowym, oraz dane o PKB (Produkt Krajowy Brutto), które pokazują ogólny wzrost gospodarczy. Dopiero analiza tych wszystkich elementów w połączeniu z sygnałami płynącymi z krzywej rentowności pozwala na budowanie bardziej kompleksowej i trafnej prognozy.