Analiza rentowności firmy to absolutnie fundamentalny proces, który pozwala zrozumieć, czy nasze przedsiębiorstwo nie tylko generuje przychody, ale przede wszystkim czy potrafi efektywnie zamieniać je na zysk. W dzisiejszym, dynamicznym świecie biznesu, gdzie konkurencja jest zacięta, a zmienność rynkowa wysoka, posiadanie głębokiej wiedzy na temat kondycji finansowej firmy nie jest już luksusem, lecz koniecznością. Rentowność to barometr zdrowia finansowego naszego biznesu, który mówi nam, jak efektywnie zarządzamy zasobami i czy jesteśmy w stanie nie tylko przetrwać, ale i rozwijać się na rynku.

Dlaczego zrozumienie rentowności to fundament stabilnego biznesu

Zrozumienie rentowności to nie tylko kwestia patrzenia na liczby w sprawozdaniach finansowych. To przede wszystkim klucz do podejmowania świadomych decyzji strategicznych, które zapewnią długoterminowy sukces i stabilność firmy. Bez analizy rentowności, działamy po omacku, ryzykując nieefektywne wykorzystanie kapitału, utratę płynności finansowej, a w skrajnych przypadkach nawet bankructwo. Jest to narzędzie, które pozwala nam ocenić, czy nasze działania przynoszą oczekiwane rezultaty i czy model biznesowy jest zrównoważony.

Rentowność a przychód – kluczowa różnica, której nie możesz ignorować

Często spotykam się z przekonaniem, że wysokie przychody automatycznie oznaczają sukces. Nic bardziej mylnego. Przychód to jedynie suma pieniędzy, które wpłynęły do firmy ze sprzedaży produktów lub usług. Rentowność natomiast pokazuje, ile z tych pieniędzy faktycznie zostało w firmie po pokryciu wszystkich kosztów. Wyobraźmy sobie sklep z ciuchami: może sprzedawać tysiące ubrań miesięcznie (wysoki przychód), ale jeśli kupuje je po bardzo wysokich cenach lub ponosi ogromne koszty utrzymania lokalu, może okazać się, że na każdej sprzedanej sztuce traci pieniądze. Dlatego tak ważne jest, aby zawsze patrzeć na rentowność to ona mówi nam o realnej efektywności naszego biznesu.

Kto powinien regularnie analizować rentowność i dlaczego?

Analiza rentowności jest kluczowa dla wielu grup interesariuszy, a każda z nich wykorzystuje te informacje w nieco inny sposób:

- Przedsiębiorcy i właściciele: Aby ocenić efektywność swojej działalności, podejmować decyzje o inwestycjach, rozwoju lub restrukturyzacji.

- Menedżerowie: Aby monitorować wyniki operacyjne, identyfikować obszary wymagające poprawy i optymalizować procesy w swoich działach.

- Inwestorzy: Aby ocenić potencjalny zwrot z inwestycji i ryzyko związane z zaangażowaniem kapitału w daną firmę.

- Banki i instytucje finansowe: Aby ocenić zdolność kredytową firmy i ryzyko związane z udzieleniem finansowania.

- Analitycy finansowi: Aby przygotowywać raporty i rekomendacje dotyczące spółek giełdowych lub potencjalnych inwestycji.

Niezbędne narzędzia w Twojej firmie: Poznaj 3 kluczowe wskaźniki rentowności

Aby skutecznie ocenić rentowność firmy, posługujemy się zestawem wskaźników finansowych. Pozwalają one spojrzeć na efektywność biznesu z różnych perspektyw. Trzy najważniejsze i najczęściej stosowane wskaźniki to:Wskaźnik Rentowności Sprzedaży (ROS) – czyli ile zarabiasz na każdej złotówce?

Wskaźnik Rentowności Sprzedaży, czyli ROS (ang. Return on Sales), jest miarą efektywności sprzedaży. Pokazuje, jak dużą część przychodów ze sprzedaży stanowi zysk. Jest to kluczowy wskaźnik do oceny kontroli nad kosztami operacyjnymi i marżowości produktów czy usług.

Wskaźnik Rentowności Aktywów (ROA) – jak efektywnie pracuje Twój majątek?

Wskaźnik Rentowności Aktywów, czyli ROA (ang. Return on Assets), mierzy, jak efektywnie firma wykorzystuje cały swój majątek zarówno ten trwały (np. maszyny, budynki), jak i obrotowy (np. zapasy, należności) do generowania zysku. Jest to ważna informacja dla oceny ogólnej efektywności zarządzania zasobami firmy.

Wskaźnik Rentowności Kapitału Własnego (ROE) – co z tego mają właściciele?

Wskaźnik Rentowności Kapitału Własnego, czyli ROE (ang. Return on Equity), jest kluczowy z punktu widzenia właścicieli i inwestorów. Pokazuje, jaki zwrot z kapitału zainwestowanego przez właścicieli generuje firma. Im wyższy ROE, tym lepiej dla inwestorów, ponieważ oznacza to, że ich pieniądze pracują efektywniej.

Rentowność Sprzedaży (ROS) pod lupą: Jak ją obliczyć i zinterpretować?

Wskaźnik Rentowności Sprzedaży (ROS) jest jednym z podstawowych narzędzi analizy finansowej. Pozwala on ocenić, jak efektywnie firma zarządza swoimi kosztami operacyjnymi i jak dużą marżę osiąga na sprzedaży swoich produktów lub usług. Jest to wskaźnik, który bezpośrednio pokazuje, ile zysku netto generuje każda złotówka przychodu.

Krok 1: Znajdź potrzebne dane w rachunku zysków i strat

Do obliczenia ROS potrzebujemy dwóch kluczowych danych, które znajdziemy w rachunku zysków i strat: zysk netto oraz przychody netto ze sprzedaży. Zysk netto to ostateczny wynik finansowy firmy po odjęciu wszystkich kosztów i podatków. Przychody netto ze sprzedaży to natomiast wartość sprzedaży po uwzględnieniu rabatów, zwrotów i podatków (np. VAT). W przypadku mniejszych firm, które nie prowadzą pełnej księgowości, dane te mogą być dostępne w uproszczonych zestawieniach finansowych.

Krok 2: Zastosuj wzór na ROS – prosta matematyka dla Twojego biznesu

Wzór na obliczenie wskaźnika Rentowności Sprzedaży jest bardzo prosty:

(Zysk netto / Przychody netto ze sprzedaży) x 100%

Wynik zawsze podajemy w procentach. Dla przykładu, jeśli firma osiągnęła przychody netto ze sprzedaży w wysokości 1 000 000 zł, a jej zysk netto wyniósł 100 000 zł, to obliczenie ROS wygląda następująco: (100 000 zł / 1 000 000 zł) x 100% = 10%. Oznacza to, że firma zarobiła 10 groszy na każdej sprzedanej złotówce.

Krok 3: Jak interpretować wynik? Kiedy ROS jest "dobry"?

Im wyższy wskaźnik ROS, tym lepiej dla firmy. Oznacza to, że firma efektywnie kontroluje swoje koszty i potrafi generować wysokie marże. Niski ROS może sygnalizować problemy z zarządzaniem kosztami, zbyt niskie ceny sprzedaży lub silną konkurencję. Należy jednak pamiętać, że "dobry" ROS jest pojęciem względnym i zależy od specyfiki branży. Dlatego niezwykle ważne jest porównywanie wskaźnika ROS firmy z danymi historycznymi oraz ze średnimi wartościami wskaźnika dla danej branży. Wartości ROS mogą się znacznie różnić na przykład w handlu detalicznym mogą być niższe niż w branży farmaceutycznej.

Rentowność Aktywów (ROA): Sprawdź, czy Twój majątek na siebie zarabia

Wskaźnik Rentowności Aktywów (ROA) jest kluczowym miernikiem efektywności wykorzystania zasobów firmy. Pokazuje, jak sprawnie przedsiębiorstwo generuje zysk z całego posiadanego przez siebie majątku. Jest to szczególnie ważne dla banków i innych instytucji finansowych, które oceniają, na ile firma jest w stanie spłacić swoje zobowiązania dzięki posiadanych aktywach.

Jakie dane z bilansu będą Ci potrzebne do obliczenia ROA?

Do obliczenia ROA potrzebujemy dwóch podstawowych danych: zysku netto (z rachunku zysków i strat) oraz aktywów ogółem (z bilansu). Aktywa ogółem to suma wszystkich składników majątku firmy, zarówno tych trwałych (np. nieruchomości, maszyny) jak i obrotowych (np. zapasy, należności od odbiorców, środki pieniężne). Wartość aktywów ogółem znajdziemy na koniec okresu sprawozdawczego w bilansie firmy.

Wzór na ROA: Oblicz efektywność swoich aktywów

Wzór na obliczenie wskaźnika Rentowności Aktywów jest następujący:

(Zysk netto / Aktywa ogółem) x 100%

Przyjmijmy, że firma osiągnęła zysk netto w wysokości 100 000 zł, a jej aktywa ogółem na koniec okresu wynosiły 500 000 zł. Obliczenie ROA wyglądałoby wtedy tak: (100 000 zł / 500 000 zł) x 100% = 20%. Oznacza to, że z każdej złotówki zainwestowanej w aktywa, firma wygenerowała 20 groszy zysku netto.

Interpretacja wskaźnika ROA – co wynik mówi o Twojej firmie?

Wyższy wskaźnik ROA jest zazwyczaj pozytywnym sygnałem, świadczącym o tym, że firma efektywnie wykorzystuje swój majątek do generowania zysku. Niski ROA może sugerować, że firma posiada nadmierne aktywa, które nie są w pełni wykorzystywane, lub że zarządzanie nimi jest nieefektywne. Niska rentowność aktywów może być również sygnałem problemów z generowaniem zysku ze sprzedaży. Podobnie jak w przypadku ROS, interpretacja ROA wymaga porównania z danymi z poprzednich okresów oraz ze średnimi wartościami dla danej branży. Wskaźnik ten jest szczególnie ważny dla banków przy ocenie zdolności firmy do obsługi zadłużenia.

Rentowność Kapitału Własnego (ROE): Ocena zysku z perspektywy inwestora

Wskaźnik Rentowności Kapitału Własnego (ROE) jest jednym z najważniejszych wskaźników dla właścicieli i inwestorów. Pokazuje on, jak efektywnie firma wykorzystuje kapitał zainwestowany przez akcjonariuszy lub właścicieli do generowania zysku. Jest to miara zwrotu z ich inwestycji.

Gdzie w sprawozdaniu finansowym szukać wartości kapitału własnego?

Do obliczenia ROE potrzebujemy dwóch danych: zysku netto (z rachunku zysków i strat) oraz kapitału własnego (z bilansu). Kapitał własny to suma wkładów właścicieli do firmy oraz zysków, które zostały w niej zatrzymane i reinwestowane. W bilansie znajduje się po stronie pasywów i obejmuje kapitał zakładowy, zapasowy, rezerwowy oraz zyski zatrzymane. Wartość kapitału własnego zazwyczaj odnosi się do średniej wartości z początku i końca okresu, aby lepiej odzwierciedlić jego efektywność w całym okresie.

Wzór na ROE: Jak obliczyć zwrot z kapitału zainwestowanego przez właścicieli?

Wzór na obliczenie wskaźnika Rentowności Kapitału Własnego jest następujący:

(Zysk netto / Kapitał własny) x 100%

Jeśli firma osiągnęła zysk netto 100 000 zł, a jej kapitał własny na koniec okresu wynosił 200 000 zł (przyjmując uproszczenie, że jest to wartość średnia), obliczenie ROE wyglądałoby tak: (100 000 zł / 200 000 zł) x 100% = 50%. Oznacza to, że na każdą złotówkę zainwestowaną przez właścicieli, firma wygenerowała 50 groszy zysku netto.

Jak czytać wskaźnik ROE? Porównanie do lokaty bankowej i inflacji

Wysoki wskaźnik ROE jest zazwyczaj pożądany, ponieważ oznacza, że firma generuje wysoki zwrot z kapitału właścicieli. Jest to kluczowy wskaźnik dla inwestorów, którzy porównują go z innymi, alternatywnymi sposobami lokowania kapitału, takimi jak lokaty bankowe czy obligacje. Aby inwestycja w akcje firmy była atrakcyjna, jej ROE powinno być znacząco wyższe niż oprocentowanie lokat bankowych i stopa inflacji, aby zapewnić realny wzrost wartości kapitału. Należy jednak uważać na bardzo wysokie wartości ROE, które mogą być wynikiem nadmiernego zadłużenia firmy (efekt dźwigni finansowej). W takiej sytuacji, choć ROE może być wysokie, firma jest bardziej narażona na ryzyko.

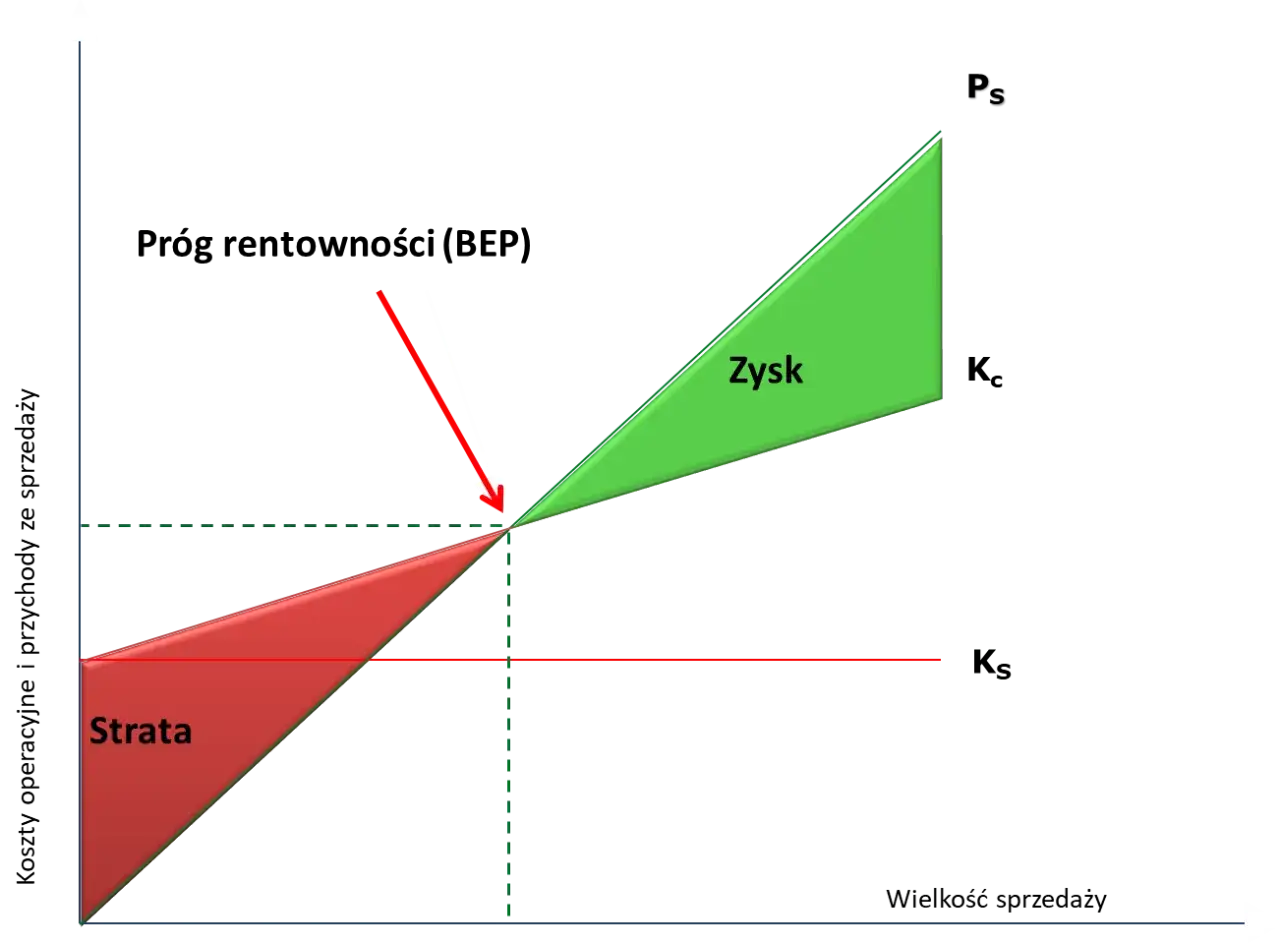

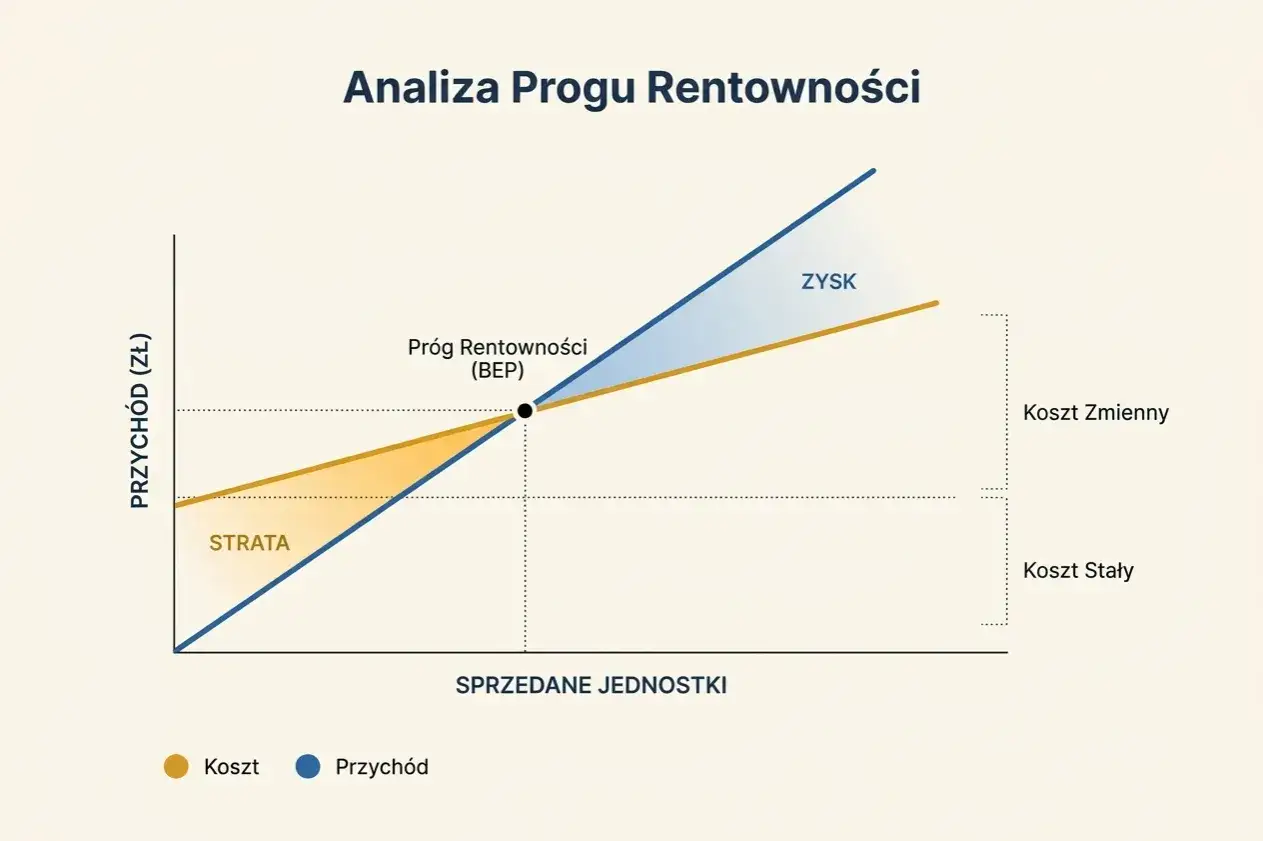

Nie tylko wskaźniki: Czym jest próg rentowności (BEP) i dlaczego musisz go znać?

Oprócz wskaźników rentowności, niezwykle ważne dla planowania finansowego i strategicznego jest zrozumienie pojęcia progu rentowności, znanego również jako BEP (ang. Break-Even Point). Jest to kluczowy punkt, w którym firma nie generuje ani zysku, ani straty jej przychody dokładnie pokrywają wszystkie poniesione koszty.Próg rentowności – Twój punkt "zero", od którego zaczynasz zarabiać

Próg rentowności to minimalny poziom sprzedaży, który firma musi osiągnąć, aby pokryć wszystkie swoje koszty. Poniżej tego progu firma generuje stratę, a powyżej zaczyna przynosić zysk. Wyobraźmy sobie, że prowadzimy kawiarnię. Próg rentowności to taka liczba sprzedanych kaw i ciast, która pozwoli nam pokryć czynsz, pensje pracowników, koszty zakupu kawy i mleka, a także inne wydatki. Dopiero sprzedaż powyżej tego poziomu zaczyna generować nasz zarobek.Jak obliczyć próg rentowności? Podział kosztów na stałe i zmienne

Kluczowe do obliczenia progu rentowności jest rozróżnienie kosztów na stałe i zmienne. Koszty stałe to te, które nie zmieniają się wraz z wielkością produkcji lub sprzedaży w krótkim okresie (np. czynsz za lokal, pensje administracji, amortyzacja). Koszty zmienne natomiast rosną lub maleją wraz ze zmianą wolumenu produkcji lub sprzedaży (np. koszt surowców, opakowań, prowizje od sprzedaży). Znając te wartości, możemy obliczyć próg rentowności:

-

Próg rentowności ilościowy: określa, ile jednostek produktu musimy sprzedać, aby pokryć koszty. Wzór:

Koszty stałe / (Cena jednostkowa - Koszt zmienny jednostkowy). Różnica w mianowniku (Cena jednostkowa - Koszt zmienny jednostkowy) to tzw. marża pokrycia jednostkowa. -

Próg rentowności wartościowy: określa, jaką wartość sprzedaży musimy osiągnąć. Wzór:

Koszty stałe / (1 - (Koszty zmienne całkowite / Przychody ze sprzedaży)). Wartość w nawiasie to wskaźnik rentowności brutto, a całe wyrażenie w mianowniku to udział marży pokrycia w przychodach.

Obliczenie progu rentowności pozwala nam dokładnie określić, jaki poziom aktywności jest niezbędny do osiągnięcia punktu zero.

Do czego wykorzystać analizę progu rentowności w planowaniu?

Analiza progu rentowności jest niezwykle użytecznym narzędziem w planowaniu strategicznym i operacyjnym firmy. Można ją wykorzystać do:

- Określania realistycznych celów sprzedażowych.

- Oceny ryzyka związanego z wprowadzaniem nowych produktów lub usług.

- Analizy wpływu zmian cen lub kosztów na zyskowność.

- Planowania budżetu i prognozowania wyników finansowych.

- Podejmowania decyzji o tym, czy warto zainwestować w nowe maszyny lub technologie.

- Ocena opłacalności różnych scenariuszy rozwoju firmy.

Zobacz, jak to działa w praktyce: Przykładowa analiza rentowności krok po kroku

Aby lepiej zrozumieć, jak stosować omówione narzędzia, przeanalizujmy hipotetyczną firmę "Alfa" i jej dane finansowe.

Fikcyjna firma "Alfa": Zbieramy dane finansowe

Firma "Alfa" jest producentem mebli. Za ostatni rok obrotowy jej dane finansowe wyglądają następująco:

- Przychody netto ze sprzedaży: 2 000 000 zł

- Zysk netto: 200 000 zł

- Aktywa ogółem: 1 000 000 zł

- Kapitał własny (średni): 500 000 zł

- Koszty stałe: 600 000 zł

- Koszty zmienne całkowite: 1 200 000 zł

- Cena jednostkowa produktu (średnia): 1 000 zł

- Koszt zmienny jednostkowy produktu: 600 zł

Obliczamy ROS, ROA i ROE dla firmy "Alfa"

Teraz zastosujmy poznane wzory do danych firmy "Alfa":

- ROS: (200 000 zł / 2 000 000 zł) x 100% = 10%

- ROA: (200 000 zł / 1 000 000 zł) x 100% = 20%

- ROE: (200 000 zł / 500 000 zł) x 100% = 40%

- BEP ilościowy: 600 000 zł / (1 000 zł - 600 zł) = 600 000 zł / 400 zł = 1 500 sztuk

- BEP wartościowy: 600 000 zł / (1 - (1 200 000 zł / 2 000 000 zł)) = 600 000 zł / (1 - 0,6) = 600 000 zł / 0,4 = 1 500 000 zł

Wnioski z analizy: Jaką decyzję powinien podjąć zarząd?

Analiza firmy "Alfa" pokazuje, że:

- ROS na poziomie 10% jest przyzwoity, ale warto zastanowić się, czy nie można go poprawić poprzez dalszą optymalizację kosztów lub zwiększenie cen.

- ROA na poziomie 20% sugeruje, że firma efektywnie wykorzystuje swój majątek.

- ROE na poziomie 40% jest bardzo atrakcyjne dla właścicieli, co może świadczyć o dobrej strategii finansowej. Warto jednak sprawdzić, czy nie wynika ono z nadmiernego zadłużenia.

- Firma musi sprzedać co najmniej 1 500 sztuk mebli (lub osiągnąć przychody 1 500 000 zł), aby pokryć wszystkie koszty. Sprzedaż powyżej tego poziomu generuje zysk.

Zarząd firmy "Alfa" mógłby rozważyć strategie mające na celu dalsze zwiększenie rentowności, na przykład poprzez poszukiwanie tańszych dostawców materiałów (obniżenie kosztów zmiennych), inwestycje w automatyzację produkcji (potencjalnie obniżenie kosztów stałych w dłuższej perspektywie) lub analizę możliwości wprowadzenia produktów premium o wyższej marży.

Najczęstsze błędy przy analizie rentowności – sprawdź, czy ich nie popełniasz

Chociaż znajomość wzorów jest ważna, sama ich znajomość nie wystarczy. Istnieje kilka powszechnych błędów, które mogą prowadzić do błędnych wniosków i decyzji biznesowych.

Porównywanie nieporównywalnego: pułapki analizy międzybranżowej

Jednym z największych błędów jest porównywanie wskaźników rentowności firm z zupełnie różnych branż. Na przykład, wskaźnik ROS w branży spożywczej będzie zazwyczaj znacznie niższy niż w branży IT czy farmaceutycznej. Każda branża ma swoją specyfikę, strukturę kosztów i potencjał zysku. Aby analiza była wartościowa, należy porównywać się z konkurencją działającą w tej samej lub bardzo podobnej branży.

Ignorowanie trendów: Dlaczego jeden wynik to za mało?

Analiza rentowności powinna być procesem ciągłym. Opieranie się na pojedynczym wyniku z jednego okresu jest jak próba oceny stanu zdrowia pacjenta na podstawie jednego pomiaru temperatury. Kluczowe jest śledzenie trendów czy wskaźniki rentowności rosną, spadają, czy utrzymują się na stabilnym poziomie. Spadek rentowności może być sygnałem ostrzegawczym, który wymaga natychmiastowej reakcji, nawet jeśli aktualny wynik nadal mieści się w "normie".

Błędna interpretacja wysokiego wskaźnika ROE – ukryte ryzyko zadłużenia

Bardzo wysoki wskaźnik ROE może być kuszący dla inwestorów, ale czasami jest wynikiem nadmiernego zadłużenia firmy. Dźwignia finansowa (czyli stosowanie długu do finansowania działalności) może sztucznie zwiększać ROE, ponieważ zysk jest dzielony przez mniejszy kapitał własny. Jednak wysokie zadłużenie zwiększa ryzyko niewypłacalności firmy, zwłaszcza w trudnych czasach gospodarczych. Dlatego zawsze warto analizować ROE w połączeniu z innymi wskaźnikami, takimi jak wskaźnik zadłużenia.

Od analizy do działania: Jak wykorzystać wiedzę o rentowności do rozwoju firmy?

Analiza rentowności nie jest celem samym w sobie. Jej prawdziwa wartość tkwi w tym, jak przełożymy ją na konkretne działania biznesowe, które realnie poprawią kondycję finansową firmy.

Optymalizacja kosztów czy podnoszenie cen? Co zrobić, gdy rentowność jest za niska?

Jeśli analiza wykaże, że rentowność firmy jest niezadowalająca, zarząd musi podjąć decyzje. Oto kilka strategii, które można wdrożyć:

- Redukcja kosztów operacyjnych: Negocjowanie lepszych warunków z dostawcami, optymalizacja procesów logistycznych, zmniejszenie zużycia energii.

- Zwiększenie efektywności produkcji: Inwestycje w nowe technologie, szkolenia pracowników, usprawnienie procesów produkcyjnych.

- Podniesienie cen produktów/usług: Jeśli rynek na to pozwala i nie spowoduje to znaczącego spadku popytu.

- Zwiększenie wolumenu sprzedaży: Intensyfikacja działań marketingowych i sprzedażowych, wejście na nowe rynki.

- Zmiana struktury asortymentu: Promowanie produktów o wyższej marży i potencjalnie wycofywanie tych o niskiej rentowności.

- Optymalizacja zarządzania aktywami: Sprzedaż nieużywanych lub niskoefektywnych aktywów, lepsze zarządzanie zapasami i należnościami.

Przeczytaj również: Ile zarabia doradca inwestycyjny - Czy 25 000 zł to realny cel?

Jak regularne monitorowanie wskaźników pomaga w podejmowaniu strategicznych decyzji?

Regularne monitorowanie wskaźników rentowności, takich jak ROS, ROA i ROE, pozwala na wczesne wykrywanie potencjalnych problemów i szybkie reagowanie na zmiany rynkowe. Dzięki temu firma może podejmować świadome decyzje strategiczne, które nie tylko zapewnią jej stabilność, ale także będą motorem napędowym trwałego wzrostu i zwiększenia konkurencyjności na rynku.