Zrozumienie, gdzie dokładnie znajduje się granica między stratą a zyskiem, jest fundamentem stabilnego zarządzania finansami każdej firmy. Ten artykuł przeprowadzi Cię przez proces tworzenia i interpretacji wykresu progu rentowności (BEP), dostarczając praktycznych narzędzi, które pozwolą Ci podejmować świadome decyzje biznesowe i skuteczniej nawigować w świecie finansów.

Wykres progu rentowności – wizualizacja kluczowa dla finansów firmy

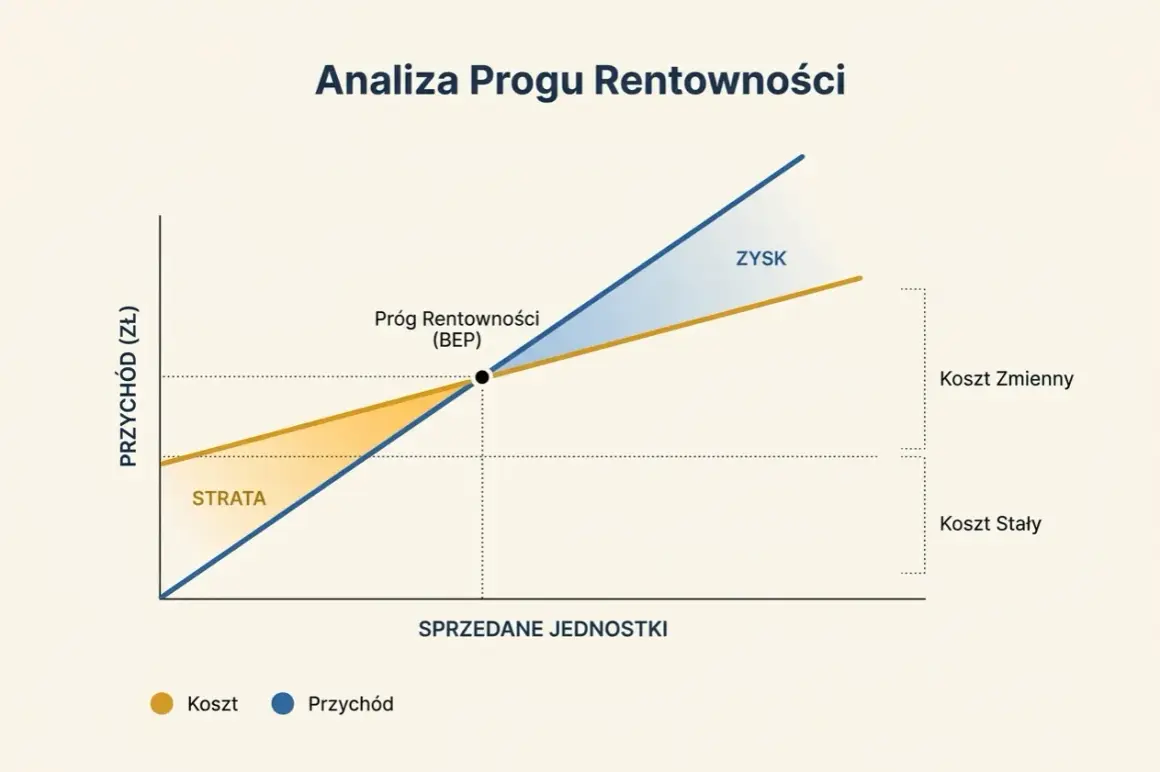

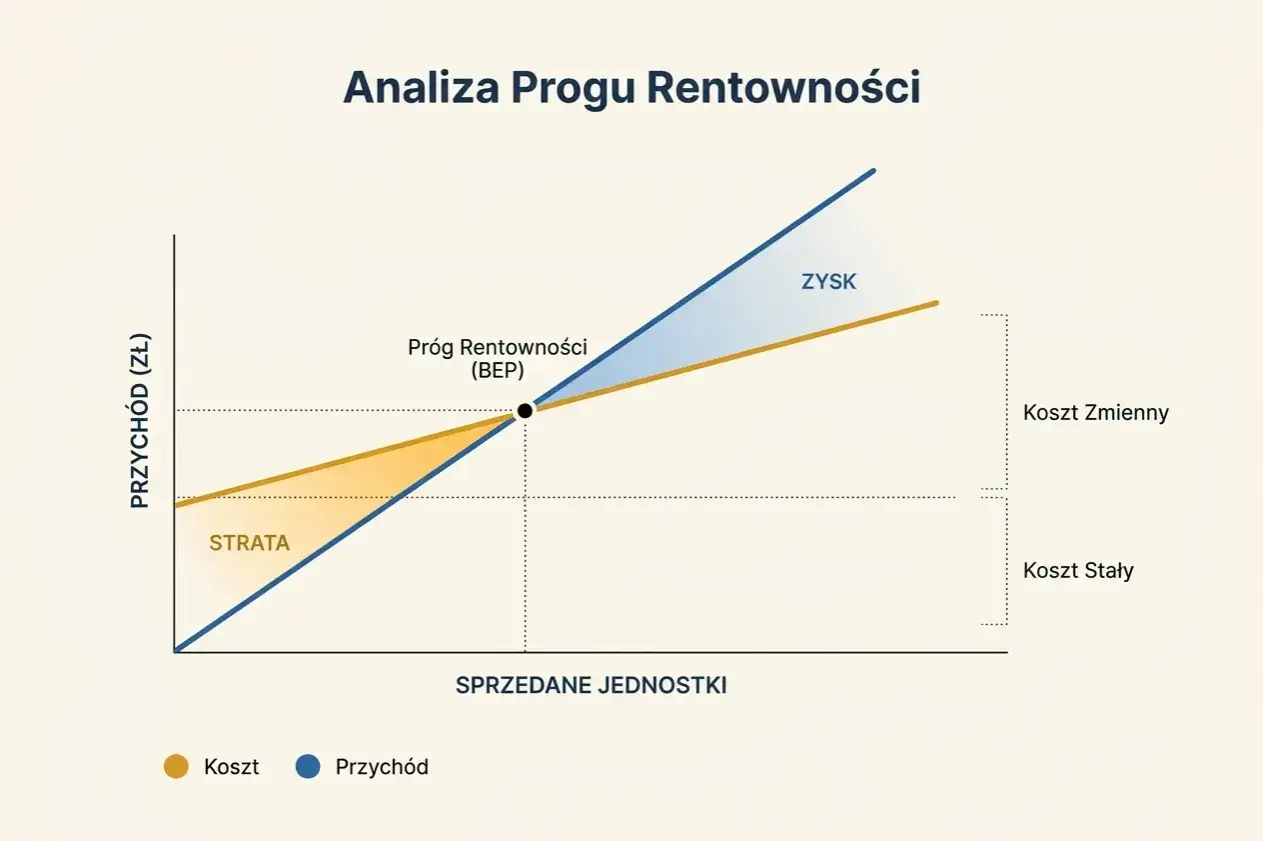

- Próg rentowności (BEP) to punkt, w którym przychody pokrywają koszty, a wynik finansowy wynosi zero.

- Analiza BEP jest niezbędna do oceny opłacalności, planowania sprzedaży i ustalania polityki cenowej.

- Podstawą wykresu jest podział kosztów na stałe (niezależne od produkcji) i zmienne (zależne od produkcji).

- Wykres BEP przedstawia linie kosztów stałych, kosztów całkowitych i przychodów, wskazując strefy zysku i straty.

- Punkt przecięcia linii przychodów i kosztów całkowitych to właśnie próg rentowności.

- Margines bezpieczeństwa określa, o ile może spaść sprzedaż, zanim firma zacznie ponosić straty.

Wykres progu rentowności: Jak zwizualizować granicę między stratą a zyskiem w Twojej firmie?

Próg rentowności, znany również jako BEP (Break-Even Point), to kluczowy wskaźnik finansowy, który określa poziom sprzedaży, przy którym przychody firmy dokładnie pokrywają jej całkowite koszty działalności. W tym punkcie firma nie generuje ani zysku, ani straty jej wynik finansowy wynosi zero. Graficzna prezentacja tego punktu, czyli wykres progu rentowności, jest niezwykle potężnym narzędziem analitycznym. Pozwala ona na szybką i intuicyjną ocenę kondycji finansowej firmy, ułatwiając zrozumienie zależności między kosztami, cenami a wolumenem sprzedaży.

Analiza wykresu BEP jest wartościowa dla szerokiego grona przedsiębiorców. Dla startupów jest to fundamentalne narzędzie do oceny potencjalnej opłacalności nowego przedsięwzięcia i ustalenia minimalnego poziomu sprzedaży potrzebnego do przetrwania. Małe i średnie przedsiębiorstwa mogą wykorzystać ją do optymalizacji cen, planowania kampanii marketingowych oraz monitorowania wpływu zmian kosztów na rentowność. Nawet duże korporacje stosują analizę BEP do oceny wpływu nowych projektów, analizy wrażliwości cenowej czy planowania produkcji. W każdym przypadku, wykres ten dostarcza jasnego obrazu finansowych realiów firmy i wspiera podejmowanie strategicznych decyzji.

Fundamenty każdego wykresu BEP: Co musisz wiedzieć, zanim zaczniesz rysować?

Zanim przystąpimy do tworzenia wykresu progu rentowności, kluczowe jest zrozumienie jego podstawowych elementów składowych. Bez dokładnego rozróżnienia i obliczenia tych wartości, cały wykres będzie jedynie pustym rysunkiem, pozbawionym praktycznego znaczenia. Skupmy się zatem na tym, co stanowi fundament każdej analizy BEP.

Pierwszym filarem są koszty stałe (KS). Są to wydatki, które firma ponosi niezależnie od tego, czy produkuje i sprzedaje jeden produkt, czy tysiące. Przykłady obejmują czynsz za wynajmowane biuro lub halę produkcyjną, raty leasingowe, koszty amortyzacji maszyn, wynagrodzenia pracowników administracyjnych, czy opłaty za oprogramowanie. Te koszty obciążają firmę w sposób ciągły, stanowiąc bazę, od której musimy się odbić.

Drugim, równie ważnym elementem, są koszty zmienne (KZ). W przeciwieństwie do kosztów stałych, koszty te bezpośrednio zależą od wielkości produkcji lub sprzedaży. Im więcej jednostek produktu wytworzymy i sprzedamy, tym wyższe będą koszty zmienne. Należą do nich koszty surowców i materiałów potrzebnych do produkcji, energia elektryczna zużywana przez maszyny produkcyjne, prowizje od sprzedaży czy koszty opakowań. Zrozumienie ich natury jest kluczowe, ponieważ bezpośrednio wpływają na marżę jednostkową.

Trzecim, niezbędnym składnikiem jest przychód ze sprzedaży (S). Jest to kwota pieniędzy, którą firma otrzymuje od klientów za sprzedane produkty lub usługi. Przychód ten jest wynikiem pomnożenia jednostkowej ceny sprzedaży przez liczbę sprzedanych jednostek. W analizie BEP kluczowe jest ustalenie, jaka cena jednostkowa pozwoli pokryć zarówno koszty stałe, jak i zmienne, przy określonym wolumenie sprzedaży.

Mając te elementy, możemy przejść do obliczeń. BEP ilościowy, czyli liczba jednostek produktu, które musimy sprzedać, aby wyjść na zero, oblicza się ze wzoru: BEP ilościowy = Suma kosztów stałych / (Jednostkowa cena sprzedaży - Jednostkowy koszt zmienny)

Wartość w nawiasie, czyli różnica między ceną sprzedaży a kosztem zmiennym, to marża jednostkowa kwota, którą każda sprzedana sztuka wnosi do pokrycia kosztów stałych. Z kolei BEP wartościowy, czyli kwota przychodu potrzebna do osiągnięcia progu rentowności, uzyskamy mnożąc BEP ilościowy przez jednostkową cenę sprzedaży.BEP wartościowy = BEP ilościowy * Jednostkowa cena sprzedaży

Tworzenie wykresu progu rentowności krok po kroku: Od danych do wizualizacji

Teraz, gdy już rozumiemy kluczowe pojęcia i wzory, możemy przystąpić do praktycznego tworzenia wykresu progu rentowności. Proces ten jest intuicyjny, jeśli będziemy postępować zgodnie z poniższymi krokami. Pamiętaj, że dokładność danych wejściowych jest kluczowa dla wiarygodności wizualizacji.

- Krok 1: Przygotowanie danych zbieranie informacji o kosztach i cenie. Zanim zaczniesz rysować, upewnij się, że masz ze sobą wszystkie niezbędne liczby. Potrzebujesz znać całkowite koszty stałe firmy w danym okresie (np. miesięcznym lub rocznym), jednostkowe koszty zmienne przypadające na jedną sprzedaną sztukę produktu oraz jednostkową cenę sprzedaży tego produktu. Im dokładniejsze dane, tym bardziej wartościowy będzie Twój wykres.

- Krok 2: Konstrukcja układu współrzędnych oś ilości (X) i oś wartości (Y). Na kartce papieru lub w programie graficznym przygotuj standardowy układ współrzędnych. Oś pozioma, oznaczona jako X, będzie reprezentować wielkość produkcji lub sprzedaży, mierzoną w sztukach. Oś pionowa, oznaczona jako Y, będzie pokazywać wartość przychodów i kosztów, wyrażoną w złotówkach. Skala obu osi powinna być dobrana tak, aby pomieścić wszystkie istotne punkty i linie.

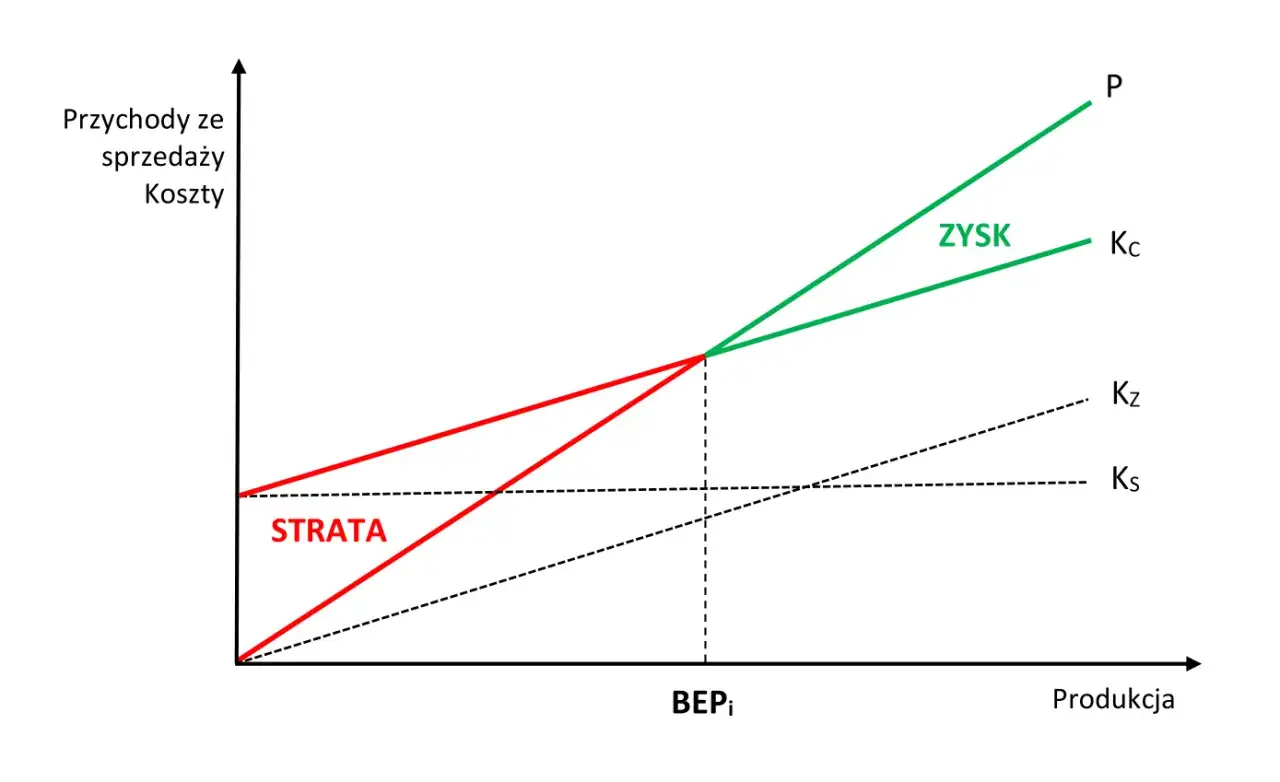

- Krok 3: Rysowanie linii kosztów stałych Twoja bazowa linia wydatków. Ponieważ koszty stałe są niezmienne, niezależnie od poziomu produkcji, na wykresie przedstawiamy je jako poziomą linię. Znajdź na osi Y wartość odpowiadającą sumie Twoich kosztów stałych i narysuj linię prostą, równoległą do osi X, przeciągającą się przez ten punkt. Ta linia symbolizuje minimalny poziom wydatków, który firma musi pokryć.

-

Krok 4: Dodawanie linii kosztów całkowitych suma kosztów stałych i zmiennych. Linia kosztów całkowitych (KC) zaczyna się tam, gdzie zaczyna się linia kosztów stałych na osi Y (ponieważ przy zerowej produkcji koszty całkowite są równe kosztom stałym). Następnie, linia ta rośnie wraz ze wzrostem produkcji, odzwierciedlając dodawanie kosztów zmiennych do kosztów stałych. Pamiętaj, że wzór na koszty całkowite to

KC = KS + KZ, gdzie KZ również rośnie liniowo wraz z liczbą sprzedanych jednostek. - Krok 5: Rysowanie linii przychodów ze sprzedaży od zera do sukcesu. Linia przychodów ze sprzedaży (S) jest najprostsza do narysowania. Zaczyna się ona w punkcie (0, 0), czyli w początku układu współrzędnych, ponieważ przy zerowej sprzedaży przychód wynosi zero. Następnie linia ta rośnie prosto w górę, pod kątem odpowiadającym jednostkowej cenie sprzedaży. Każdy punkt na tej linii reprezentuje całkowity przychód uzyskany przy danej liczbie sprzedanych jednostek.

Jak czytać wykres progu rentowności? Interpretacja, która prowadzi do lepszych decyzji

Posiadanie gotowego wykresu progu rentowności to dopiero połowa sukcesu. Prawdziwa wartość tej wizualizacji tkwi w umiejętności jej poprawnej interpretacji. To właśnie analiza poszczególnych elementów wykresu pozwala na wyciągnięcie wniosków i podjęcie świadomych decyzji biznesowych.

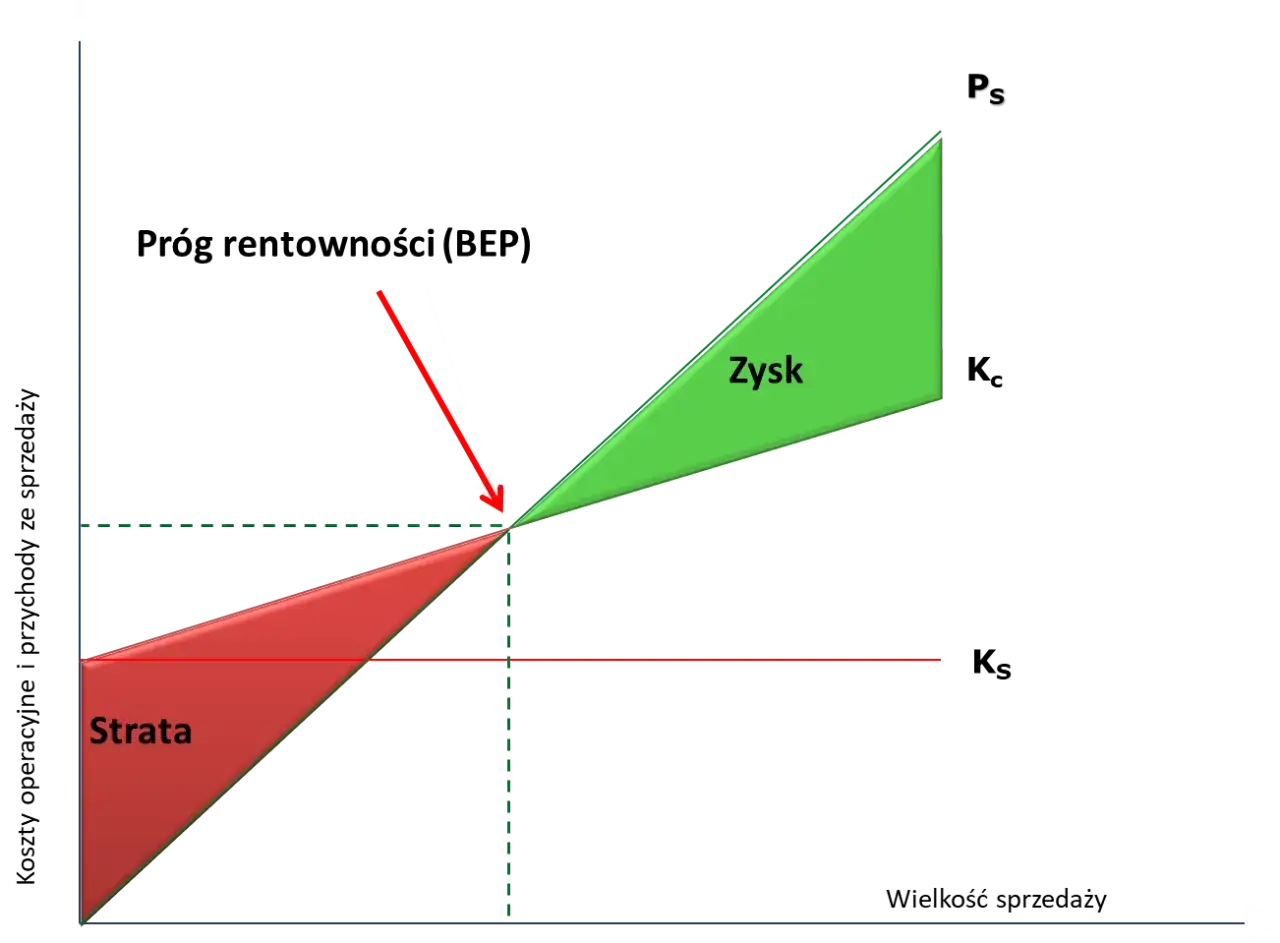

Kluczowym punktem na wykresie jest Punkt Równowagi (BEP). Jest to miejsce, gdzie linia przychodów ze sprzedaży (S) przecina linię kosztów całkowitych (KC). W tym właśnie punkcie przychody firmy są dokładnie równe jej całkowitym kosztom. Oznacza to, że firma osiągnęła zero zysku i zero straty. Lokalizacja tego punktu na osi X (ilość) i osi Y (wartość) mówi nam, ile musimy sprzedać i jaki przychód osiągnąć, aby pokryć wszystkie nasze wydatki.

Obszar na wykresie znajdujący się na lewo od punktu BEP, czyli poniżej linii przychodów, ale powyżej linii kosztów całkowitych, to strefa straty. Każda sprzedaż realizowana w tym zakresie oznacza, że firma nie pokrywa jeszcze wszystkich swoich kosztów. Im dalej od punktu BEP w lewo, tym większa strata jest generowana. Zrozumienie tej strefy jest kluczowe, aby unikać sytuacji, w której firma działa na minusie.

Z kolei obszar na prawo od punktu BEP, gdzie linia przychodów znajduje się powyżej linii kosztów całkowitych, to upragniona strefa zysku. Każda sprzedana jednostka powyżej progu rentowności zaczyna generować realny zysk dla firmy. Im dalej w prawo przesuwamy się na wykresie, tym większy zysk firma osiąga. Ta strefa pokazuje potencjał wzrostu i rentowności przedsiębiorstwa.

Nieodłącznym elementem analizy BEP jest również margines bezpieczeństwa. Określa on, o ile procent lub o jaką kwotę może spaść sprzedaż firmy, zanim zacznie ona ponosić straty. Jest to wskaźnik stabilności i odporności biznesu na nieprzewidziane spadki popytu czy wzrost kosztów. Można go odczytać z wykresu jako różnicę między faktycznym (lub planowanym) poziomem sprzedaży a poziomem sprzedaży odpowiadającym punktowi BEP. Im większy margines bezpieczeństwa, tym bezpieczniejsza jest pozycja finansowa firmy.

Próg rentowności (BEP - Break-Even Point) to punkt, w którym przychody ze sprzedaży pokrywają całkowite koszty działalności, a wynik finansowy wynosi zero. Analiza progu rentowności jest kluczowym narzędziem w zarządzaniu finansami przedsiębiorstwa, pozwalającym ocenić opłacalność, planować sprzedaż i ustalać politykę cenową.

Praktyczne zastosowanie analizy graficznej: Jak wykres BEP wpływa na strategię?

Wykres progu rentowności to nie tylko narzędzie do analizy obecnej sytuacji finansowej, ale przede wszystkim potężny instrument do planowania strategicznego i symulacji różnych scenariuszy biznesowych. Pozwala on spojrzeć w przyszłość i ocenić potencjalny wpływ zmian na rentowność firmy.

Jednym z najważniejszych zastosowań wykresu BEP jest analiza wrażliwości. Pozwala ona symulować, jak zmieni się próg rentowności w odpowiedzi na zmiany kluczowych parametrów. Co się stanie, jeśli podniesiemy cenę produktu o 10%? Jak wpłynie na BEP wzrost kosztów surowców o 5%? A co jeśli uda nam się zwiększyć sprzedaż o 15%? Analizując te scenariusze na wykresie, możemy szybko ocenić ryzyko i potencjalne korzyści, co jest nieocenione przy podejmowaniu decyzji cenowych czy inwestycyjnych.

Dzięki wykresowi BEP możemy również przeprowadzić szczegółową symulację zmiany kosztów. Na przykład, jeśli planujemy zainwestować w nową maszynę, która zwiększy koszty stałe, ale jednocześnie obniży koszty zmienne produkcji, wykres pozwoli nam wizualnie ocenić, czy ta inwestycja jest opłacalna i jaki nowy próg rentowności będziemy musieli osiągnąć. Podobnie, wzrost cen energii czy materiałów będzie widoczny jako przesunięcie linii kosztów całkowitych, co pozwoli ocenić, jak bardzo musimy zwiększyć sprzedaż lub ceny, aby utrzymać rentowność.Wreszcie, wykres BEP jest nieoceniony przy planowaniu zysku. Zamiast tylko dążyć do osiągnięcia progu rentowności, możemy wykorzystać wykres do wyznaczenia celu sprzedażowego potrzebnego do osiągnięcia konkretnego poziomu zysku. Wystarczy na osi Y zaznaczyć pożądaną kwotę zysku, dodać do niej poziom kosztów stałych, a następnie odczytać z linii przychodów, ile jednostek musimy sprzedać, aby osiągnąć ten cel. Jest to kluczowe narzędzie w procesie budżetowania i prognozowania finansowego, które pomaga ustalić ambitne, ale realistyczne cele sprzedażowe.

Najczęstsze błędy przy tworzeniu i interpretacji wykresu progu rentowności i jak ich unikać

Mimo pozornej prostoty, tworzenie i interpretacja wykresu progu rentowności kryje w sobie kilka pułapek, które mogą prowadzić do błędnych wniosków i decyzji. Świadomość tych potencjalnych błędów i wiedza, jak ich unikać, jest kluczowa dla utrzymania wiarygodności analizy.

Jednym z najczęstszych błędów jest błędna kategoryzacja kosztów. Niewłaściwe przypisanie kosztu stałego do zmiennego lub odwrotnie może znacząco zniekształcić obraz sytuacji. Na przykład, jeśli część pensji pracownika produkcyjnego jest stała, a część zależy od wydajności, trzeba to precyzyjnie rozdzielić. Pomylenie tych kategorii prowadzi do nieprawidłowego obliczenia marży jednostkowej i progu rentowności, co może skutkować podejmowaniem decyzji opartych na fałszywych przesłankach.

Kolejnym problemem jest ignorowanie założeń analizy. Model BEP opiera się na pewnych uproszczeniach, które działają najlepiej w krótkim okresie. Zakłada on liniową zależność kosztów i przychodów, stałość cen i kosztów jednostkowych w analizowanym okresie oraz pełne wykorzystanie mocy produkcyjnych. W rzeczywistości koszty mogą nie być idealnie liniowe, a ceny mogą się zmieniać. Ważne jest, aby być świadomym tych założeń i rozumieć, że wykres BEP jest modelem, a nie idealnym odzwierciedleniem rzeczywistości w długim okresie.

Wreszcie, istnieje ryzyko traktowania analizy BEP jako jednorazowego ćwiczenia, czyli stosowania statycznej analizy w dynamicznym środowisku. Rynek, koszty produkcji, ceny surowców, a nawet strategia firmy mogą ulegać zmianom. Dlatego kluczowe jest regularne aktualizowanie wykresu progu rentowności. Powinniśmy go odświeżać po istotnych zmianach cen, kosztów, wprowadzeniu nowych produktów, zmianie technologii czy strategii marketingowej. Tylko aktualny wykres będzie wiernie odzwierciedlał bieżącą sytuację firmy i pozwoli na podejmowanie trafnych decyzji.