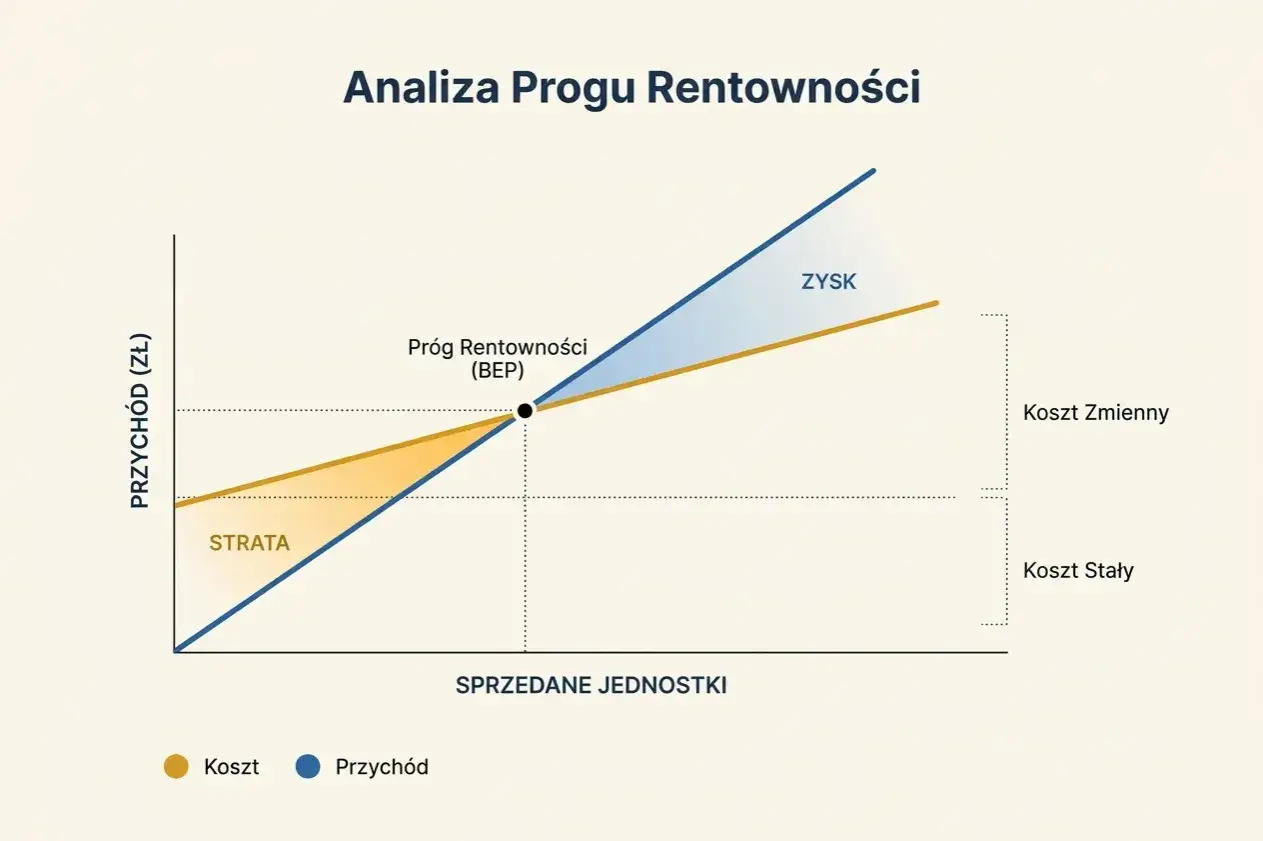

Kluczowe informacje o progu rentowności

- Próg rentowności (BEP) to punkt, w którym przychody równoważą koszty, a zysk wynosi zero

- Wyróżnia się próg ilościowy (ile sztuk) i wartościowy (jaka wartość sprzedaży)

- Podstawą analizy jest podział kosztów na stałe (niezależne od produkcji) i zmienne (zależne od produkcji)

- Analiza BEP jest niezbędna do planowania finansowego, oceny opłacalności i kształtowania cen

- Modyfikując wzór, można obliczyć sprzedaż potrzebną do osiągnięcia zakładanego zysku

- Dla firm wieloproduktowych oblicza się średnią ważoną marżę pokrycia

Zanim zaczniesz liczyć: Czym jest próg rentowności i dlaczego musisz go znać?

Próg rentowności (BEP) to, mówiąc najprościej, punkt krytyczny w działalności firmy. To moment, w którym wszystkie koszty zostały pokryte przez przychody, a firma przestaje generować straty. Oznacza to, że każda sprzedana jednostka powyżej tego progu zaczyna przynosić zysk. Analiza BEP to nie tylko teoretyczne ćwiczenie; to praktyczne narzędzie, które pozwala menedżerom i przedsiębiorcom podejmować świadome decyzje biznesowe. Bez znajomości swojego progu rentowności, firma działa po omacku, nie wiedząc, ile tak naprawdę musi sprzedać, aby wyjść "na zero", a co dopiero zacząć zarabiać. Jest to fundament planowania finansowego i strategii operacyjnej.

Kluczowe pojęcia, które musisz opanować: Koszty stałe, zmienne i marża pokrycia

Aby skutecznie obliczyć próg rentowności, musisz najpierw zrozumieć podstawowe kategorie kosztów. Koszty stałe (KS) to wydatki, które firma ponosi niezależnie od tego, czy produkuje dużo, mało, czy wcale. Przykładem mogą być czynsz za wynajem biura lub hali produkcyjnej, pensje pracowników administracyjnych, opłaty za licencje oprogramowania czy amortyzacja maszyn. Te koszty istnieją, nawet jeśli linia produkcyjna stoi. Z kolei koszty zmienne (KZ) to te wydatki, które bezpośrednio zależą od wielkości produkcji lub sprzedaży. Im więcej produkujesz, tym więcej wydajesz na surowce, energię potrzebną do zasilania maszyn, materiały opakowaniowe czy prowizje dla sprzedawców. Kluczowym pojęciem w analizie BEP jest również marża pokrycia jednostkowa. Jest to różnica między ceną sprzedaży jednej jednostki produktu a jego jednostkowym kosztem zmiennym. Mówi nam ona, o ile każda sprzedana sztuka przyczynia się do pokrycia kosztów stałych i generowania zysku.

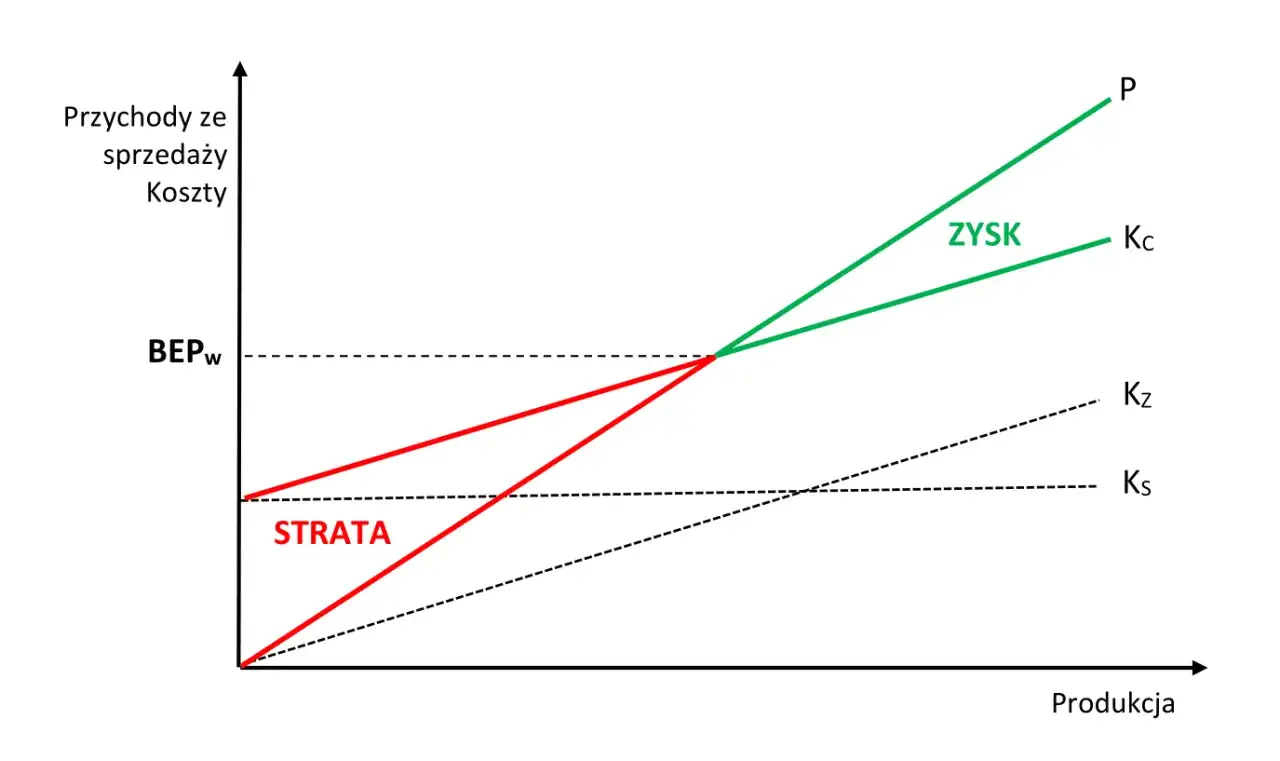

Próg ilościowy vs. wartościowy – jaka jest między nimi fundamentalna różnica?

Analizując próg rentowności, zazwyczaj spotkamy się z dwoma jego wymiarami: ilościowym i wartościowym. Próg ilościowy odpowiada na pytanie: "Ile sztuk produktu musimy sprzedać, aby pokryć wszystkie koszty?". Jest to liczba jednostek, która stanowi granicę między stratą a zyskiem. Z kolei próg wartościowy mówi nam, jaką wartość przychodów ze sprzedaży musimy osiągnąć, aby osiągnąć ten sam cel. Jest to kwota pieniędzy, która musi wpłynąć na konto firmy. Oba wskaźniki są niezwykle ważne i uzupełniają się nawzajem. Próg ilościowy jest szczególnie użyteczny, gdy chcemy zrozumieć skalę produkcji i sprzedaży, podczas gdy próg wartościowy jest bardziej bezpośrednio powiązany z ogólnym obrazem finansowym firmy i jej zdolnością do generowania przychodów. Wybór między nimi często zależy od specyfiki branży i celów analizy.

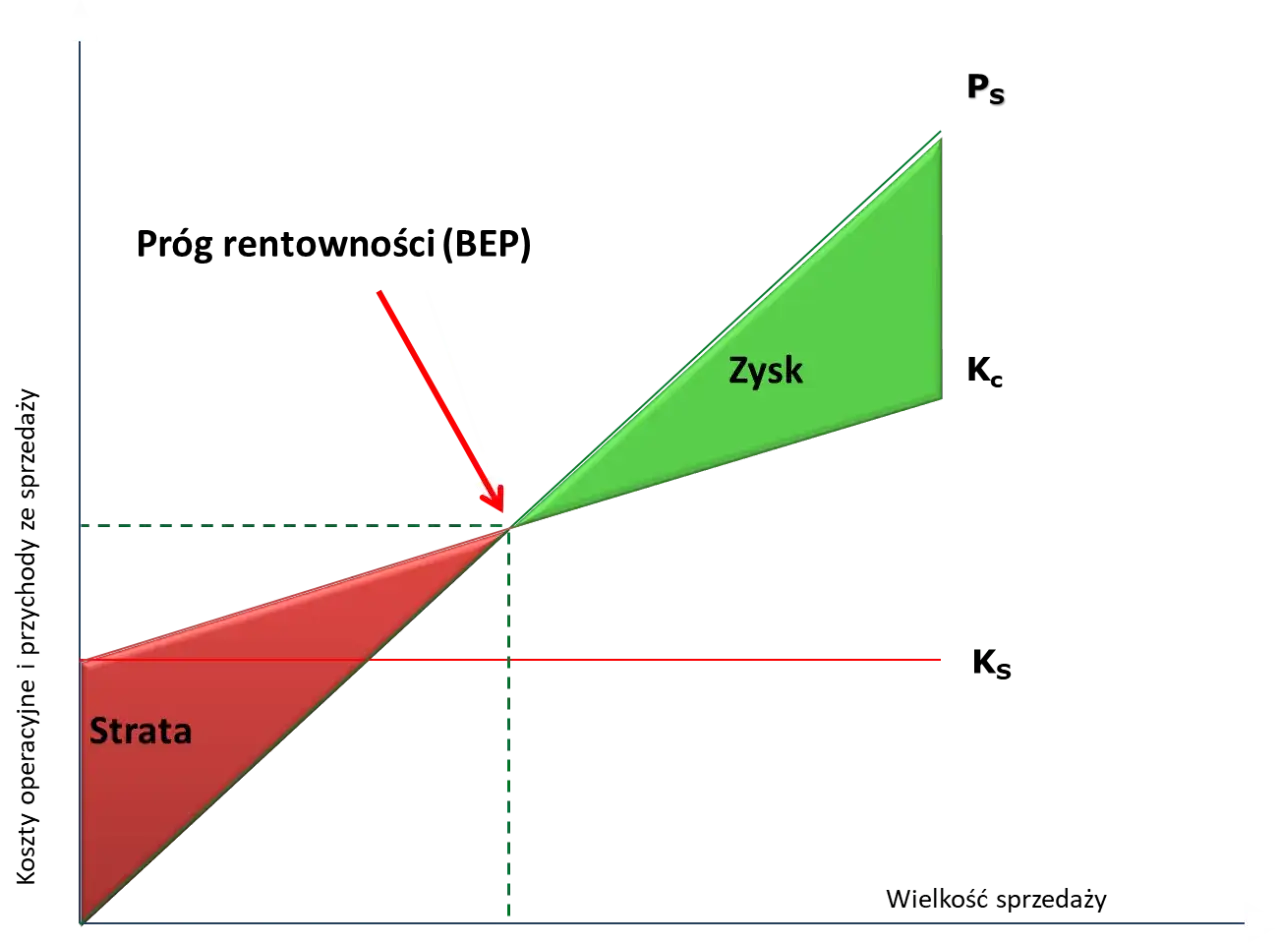

Dlaczego analiza BEP to kompas finansowy dla każdej firmy?

Analiza progu rentowności to znacznie więcej niż tylko obliczenie jednej liczby. To potężne narzędzie, które działa jak kompas, wskazując kierunek w złożonym krajobrazie finansowym firmy. Przedsiębiorcy wykorzystują BEP do planowania finansowego ustalania realistycznych celów sprzedażowych i budżetowania. Jest nieoceniona przy ocenie opłacalności nowych produktów, projektów inwestycyjnych czy wejścia na nowe rynki. Pozwala odpowiedzieć na pytanie: "Czy ten nowy produkt ma szansę na sukces i ile musimy go sprzedać, aby nie generował strat?". BEP pomaga również w kształtowaniu polityki cenowej. Znając swój punkt krytyczny, firma może świadomie decydować o poziomach cen, uwzględniając koszty i pożądaną marżę. Wreszcie, analiza BEP jest kluczowa w zarządzaniu ryzykiem. Pozwala ocenić, jak duży spadek sprzedaży firma jest w stanie przetrwać, zanim zacznie ponosić straty, co jest podstawą budowania odporności biznesowej.

Teraz, gdy już rozumiemy podstawowe koncepcje, przejdźmy do praktyki. Zaczniemy od klasycznego zadania, które stanowi fundament dalszych rozważań.

ZADANIE 1 (Klasyk): Obliczamy próg rentowności dla jednego produktu – krok po kroku

Zadanie numer jeden to absolutna podstawa, od której zaczyna się przygodę z analizą progu rentowności. Pozwala ono na zrozumienie mechanizmu działania BEP w najprostszym możliwym scenariuszu dla firmy oferującej jeden, konkretny produkt.

Dane wejściowe: Jakie informacje są niezbędne do rozpoczęcia obliczeń?

Aby móc obliczyć próg rentowności dla pojedynczego produktu, potrzebujemy kilku kluczowych danych. Po pierwsze, musimy znać cenę jednostkową, czyli kwotę, za którą sprzedajemy jedną sztukę produktu. Po drugie, niezbędny jest jednostkowy koszt zmienny wszystkie koszty bezpośrednio związane z wyprodukowaniem lub pozyskaniem jednej sztuki. Po trzecie, kluczowe są całkowite koszty stałe, czyli suma wszystkich wydatków niezależnych od wielkości produkcji w danym okresie. Załóżmy dla naszego przykładu fikcyjną firmę produkującą ceramiczne kubki. Dane wyglądają następująco:

- Cena jednostkowa kubka: 20 zł

- Jednostkowy koszt zmienny produkcji kubka: 8 zł

- Całkowite koszty stałe produkcji (miesięczne): 12 000 zł

ROZWIĄZANIE: Obliczanie progu rentowności ilościowego (w sztukach)

Pierwszym krokiem jest obliczenie progu rentowności ilościowego, czyli określenie, ile kubków musimy sprzedać, aby pokryć wszystkie nasze koszty. Użyjemy do tego wzoru na BEP ilościowy:

BEP (ilościowy) = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

Wyrażenie w nawiasie (Cena jednostkowa - Jednostkowy koszt zmienny) to nasza marża pokrycia jednostkowa. W naszym przypadku wynosi ona 20 zł - 8 zł = 12 zł. Oznacza to, że każdy sprzedany kubek przyczynia się do pokrycia kosztów stałych o 12 zł. Teraz podstawiamy dane do wzoru:

BEP (ilościowy) = 12 000 zł / (20 zł - 8 zł) = 12 000 zł / 12 zł = 1 000 sztuk

Oznacza to, że nasza firma musi sprzedać 1 000 kubków, aby pokryć wszystkie swoje koszty stałe i zmienne.

ROZWIĄZANIE: Obliczanie progu rentowności wartościowego (w złotówkach)

Teraz obliczymy próg rentowności wartościowy, czyli jaką wartość sprzedaży musimy osiągnąć. Możemy to zrobić na dwa sposoby. Pierwszy to pomnożenie progu ilościowego przez cenę jednostkową:BEP (wartościowy) = BEP (ilościowy) * Cena jednostkowa

BEP (wartościowy) = 1 000 sztuk * 20 zł/sztukę = 20 000 zł

Drugi sposób wykorzystuje wskaźnik rentowności sprzedaży (marży pokrycia):

BEP (wartościowy) = Koszty Stałe / Wskaźnik marży pokrycia

Gdzie Wskaźnik marży pokrycia = (Cena jednostkowa - Jednostkowy koszt zmienny) / Cena jednostkowa. W naszym przypadku: Wskaźnik marży pokrycia = (20 zł - 8 zł) / 20 zł = 12 zł / 20 zł = 0.6, czyli 60%. Teraz podstawiamy do wzoru:

BEP (wartościowy) = 12 000 zł / 0.6 = 20 000 zł

Obie metody dają ten sam wynik.

Interpretacja wyniku: Co ten wynik w praktyce oznacza dla Twojej firmy?

Uzyskane wyniki są bardzo konkretne i niosą ze sobą ważne przesłanie. Sprzedaż 1 000 kubków, co przekłada się na przychód w wysokości 20 000 zł, stanowi punkt, w którym nasza firma przestaje tracić pieniądze. Oznacza to, że jeśli sprzedamy mniej niż 1 000 kubków, będziemy na stracie. Natomiast każda sprzedana sztuka powyżej tej liczby (np. 1001. kubek) zaczyna generować zysk. Dla firmy produkującej kubki, oznacza to, że musi zapewnić sobie stały popyt na co najmniej 1 000 sztuk miesięcznie, aby utrzymać się na rynku. Jest to kluczowa informacja przy planowaniu kampanii marketingowych i ustalaniu celów sprzedażowych.

Ale co, jeśli chcemy nie tylko pokryć koszty, ale także osiągnąć konkretny zysk? Wtedy musimy nieco zmodyfikować nasze podejście.

ZADANIE 2 (Dla ambitnych): Jak wyznaczyć sprzedaż, by osiągnąć zakładany zysk?

Podstawowa analiza BEP pokazuje nam punkt zerowy, czyli moment, w którym firma nie przynosi strat. Jednak w realnym biznesie celem jest generowanie zysku. To zadanie pokaże Ci, jak zmodyfikować obliczenia, aby określić, ile musisz sprzedać, by osiągnąć konkretny, założony zysk operacyjny.Modyfikacja podstawowego wzoru: Gdzie w równaniu uwzględnić zysk operacyjny?

Aby obliczyć sprzedaż potrzebną do osiągnięcia zakładanego zysku, musimy zmodyfikować nasz podstawowy wzór na próg rentowności ilościowy. W liczniku, zamiast samych kosztów stałych, uwzględniamy sumę kosztów stałych i docelowego zysku operacyjnego. Logika jest prosta: aby osiągnąć zysk, musisz najpierw pokryć wszystkie koszty stałe, a następnie wygenerować dodatkowe środki, które staną się Twoim zyskiem. Zmodyfikowany wzór na próg rentowności ilościowy z uwzględnieniem zysku docelowego wygląda następująco:

BEP (ilościowy z zyskiem) = (Koszty Stałe + Zysk Docelowy) / (Cena jednostkowa - Jednostkowy koszt zmienny)

W mianowniku nadal znajduje się marża pokrycia jednostkowa, która pozostaje niezmieniona.

ROZWIĄZANIE: Praktyczny przykład obliczenia sprzedaży dla zysku docelowego X

Wykorzystajmy dane z poprzedniego zadania dotyczące produkcji kubków (cena 20 zł, koszt zmienny 8 zł, koszty stałe 12 000 zł). Załóżmy teraz, że naszym celem jest osiągnięcie miesięcznego zysku operacyjnego w wysokości 6 000 zł. Podstawiamy dane do zmodyfikowanego wzoru:

BEP (ilościowy z zyskiem) = (12 000 zł + 6 000 zł) / (20 zł - 8 zł) = 18 000 zł / 12 zł = 1 500 sztuk

Oznacza to, że aby osiągnąć zysk 6 000 zł, nasza firma musi sprzedać 1 500 kubków. W porównaniu do progu rentowności (1 000 sztuk), musimy sprzedać dodatkowe 500 sztuk, aby wygenerować zakładany zysk.

Co to jest margines bezpieczeństwa i jak go zinterpretować?

Margines bezpieczeństwa to wskaźnik, który informuje nas, o ile nasza obecna (lub planowana) sprzedaż przewyższa próg rentowności. Jest to miara odporności firmy na ewentualne spadki sprzedaży. Im wyższy margines bezpieczeństwa, tym lepiej. Możemy go obliczyć na dwa sposoby:

- Margines bezpieczeństwa ilościowy = Faktyczna (lub planowana) sprzedaż w sztukach - BEP ilościowy

- Margines bezpieczeństwa procentowy = (Margines bezpieczeństwa ilościowy / Faktyczna sprzedaż w sztukach) * 100%

- Margines bezpieczeństwa ilościowy = 1 800 sztuk - 1 000 sztuk (BEP) = 800 sztuk

- Margines bezpieczeństwa procentowy = (800 sztuk / 1 800 sztuk) * 100% ≈ 44.4%

Świat biznesu rzadko bywa statyczny. Ceny surowców mogą rosnąć, koszty wynajmu mogą się zmieniać, a my sami możemy zdecydować o zmianie cen naszych produktów. Jak te zmiany wpływają na nasz próg rentowności?

ZADANIE 3 (Scenariusz dynamiczny): Co się stanie, gdy zmienią się koszty lub cena?

Analiza wrażliwości to kluczowe narzędzie w arsenale każdego analityka finansowego. Pozwala ona zrozumieć, jak wrażliwy jest nasz próg rentowności na zmiany kluczowych parametrów biznesowych. W tym zadaniu sprawdzimy, jak zmiany ceny sprzedaży i kosztów stałych wpływają na nasze wyniki.

Analiza wrażliwości w praktyce: Jak wzrost kosztów surowców wpływa na Twój próg rentowności?

Wzrost kosztów surowców bezpośrednio przekłada się na wzrost jednostkowych kosztów zmiennych. Z kolei podwyżka czynszu czy pensji administracji zwiększa koszty stałe. Analiza wrażliwości pozwala nam symulować takie scenariusze i przewidywać, jak wpłyną one na nasz punkt krytyczny. Dzięki temu możemy lepiej przygotować się na potencjalne wyzwania, np. poprzez szukanie alternatywnych dostawców, negocjowanie cen lub dostosowanie strategii cenowej. Jest to niezbędne do proaktywnego zarządzania firmą.

ROZWIĄZANIE: Symulacja zmiany ceny sprzedaży a nowy punkt krytyczny

Wróćmy do naszego przykładu z kubkami: cena 20 zł, koszt zmienny 8 zł, koszty stałe 12 000 zł, BEP ilościowy 1 000 sztuk, BEP wartościowy 20 000 zł. Załóżmy, że decydujemy się obniżyć cenę sprzedaży o 10%, czyli do 18 zł (20 zł * 0.9). Koszty stałe i zmienne pozostają bez zmian. Obliczmy nowy próg rentowności:

- Marża pokrycia jednostkowa: 18 zł - 8 zł = 10 zł

- Nowy BEP (ilościowy) = 12 000 zł / 10 zł = 1 200 sztuk

- Nowy BEP (wartościowy) = 1 200 sztuk * 18 zł/sztukę = 21 600 zł

ROZWIĄZANIE: Jak podwyżka kosztów stałych (np. czynszu) przesuwa próg rentowności?

Teraz załóżmy, że koszty stałe wzrosły o 2 000 zł miesięcznie, do 14 000 zł (12 000 zł + 2 000 zł). Cena sprzedaży (20 zł) i jednostkowy koszt zmienny (8 zł) pozostają bez zmian. Obliczmy nowy próg rentowności:

- Marża pokrycia jednostkowa: 20 zł - 8 zł = 12 zł

- Nowy BEP (ilościowy) = 14 000 zł / 12 zł ≈ 1 167 sztuk

- Nowy BEP (wartościowy) = 1 167 sztuk * 20 zł/sztukę ≈ 23 340 zł

Większość firm nie sprzedaje jednak tylko jednego produktu. Jak radzić sobie z analizą BEP, gdy portfolio produktowe jest bardziej złożone?

ZADANIE 4 (Poziom ekspert): Próg rentowności dla firmy wieloproduktowej

Analiza progu rentowności dla firmy oferującej wiele różnych produktów jest znacznie bardziej złożona niż w przypadku jednego asortymentu. Kluczem jest tutaj zrozumienie i uwzględnienie tzw. miksu sprzedaży, czyli struktury, w jakiej poszczególne produkty są sprzedawane.

Wyzwanie miksu sprzedaży: Jak obliczyć średnią ważoną marżę pokrycia?

W przypadku firmy wieloproduktowej nie możemy po prostu uśrednić marż wszystkich produktów ani zastosować prostego wzoru BEP. Musimy obliczyć średnią ważoną marżę pokrycia. Ta średnia uwzględnia zarówno marżę pokrycia każdego produktu, jak i jego udział procentowy w całkowitej sprzedaży. Dzięki temu uzyskujemy wskaźnik, który odzwierciedla, jak średnio każda sprzedana jednostka (ważona udziałem w miksie) przyczynia się do pokrycia kosztów stałych. Wzór na średnią ważoną marżę pokrycia wygląda następująco:

Średnia ważona marża pokrycia = Σ (Udział produktu w miksie sprzedaży * Marża pokrycia jednostkowa produktu)

Gdzie suma (Σ) jest liczona dla wszystkich produktów firmy.

ROZWIĄZANIE: Kompleksowe zadanie z rozpisaniem progu rentowności dla kilku produktów

Załóżmy, że nasza firma sprzedaje trzy produkty: kubki, koszulki i długopisy. Dane przedstawiają się następująco:

| Produkt | Cena jednostkowa (zł) | Koszt zmienny jednostkowy (zł) | Marża pokrycia jednostkowa (zł) | Udział w miksie sprzedaży (%) |

|---|---|---|---|---|

| Kubek | 20 | 8 | 12 | 50% |

| Koszulka | 50 | 20 | 30 | 30% |

| Długopis | 5 | 2 | 3 | 20% |

Całkowite koszty stałe firmy wynoszą 30 000 zł miesięcznie. Teraz przeprowadzimy obliczenia krok po kroku:

- Oblicz marżę pokrycia jednostkową dla każdego produktu: (Już podane w tabeli dla przejrzystości).

-

Oblicz średnią ważoną marżę pokrycia:

- Kubek: 0.50 * 12 zł = 6.00 zł

- Koszulka: 0.30 * 30 zł = 9.00 zł

- Długopis: 0.20 * 3 zł = 0.60 zł

- Średnia ważona marża pokrycia = 6.00 zł + 9.00 zł + 0.60 zł = 15.60 zł

-

Oblicz całkowity próg rentowności ilościowy firmy w jednostkach średnich ważonych:

BEP (ilościowy średni) = Koszty Stałe / Średnia ważona marża pokrycia BEP (ilościowy średni) = 30 000 zł / 15.60 zł ≈ 1 924 jednostki średnie

-

Rozpisz, ile sztuk każdego produktu należy sprzedać, aby osiągnąć ten próg:

- Kubki: 1 924 sztuk * 50% = 962 sztuki

- Koszulki: 1 924 sztuk * 30% = 577 sztuk (zaokrąglając)

- Długopisy: 1 924 sztuk * 20% = 385 sztuk (zaokrąglając)

Firma musi sprzedać średnio 1 924 jednostki (zgodnie ze strukturą sprzedaży), aby pokryć koszty stałe. Oznacza to sprzedaż około 962 kubków, 577 koszulek i 385 długopisów.

Jak zmiana struktury sprzedaży wpływa na ogólną rentowność firmy?

Wyobraźmy sobie, że nasza firma zaczyna promować koszulki, zwiększając ich udział w miksie sprzedaży z 30% do 40%, a kubków zmniejszając z 50% do 40%. Koszty stałe i jednostkowe pozostają bez zmian. Nowa średnia ważona marża pokrycia:

- Kubek: 0.40 * 12 zł = 4.80 zł

- Koszulka: 0.40 * 30 zł = 12.00 zł

- Długopis: 0.20 * 3 zł = 0.60 zł

- Nowa średnia ważona marża pokrycia = 4.80 zł + 12.00 zł + 0.60 zł = 17.40 zł

Analiza BEP jest potężnym narzędziem, ale jak każde narzędzie, wymaga precyzji i świadomości potencjalnych pułapek.

Najczęstsze błędy przy obliczaniu progu rentowności i jak ich skutecznie unikać

Nawet najbardziej doświadczeni analitycy mogą popełnić błędy podczas obliczania progu rentowności. Świadomość najczęstszych pułapek jest kluczowa, aby zapewnić wiarygodność naszych analiz.

Pułapka nr 1: Błędna klasyfikacja kosztów stałych i zmiennych

To chyba najczęstszy i najbardziej fundamentalny błąd. Jeśli koszty, które w rzeczywistości są stałe, zaliczymy do zmiennych (lub odwrotnie), nasze obliczenia BEP będą całkowicie błędne. Na przykład, jeśli pensję pracownika produkcji, który jest zatrudniony na stałe, potraktujemy jako koszt zmienny, zaniżymy rzeczywiste koszty stałe. To z kolei sprawi, że obliczony próg rentowności będzie niższy niż w rzeczywistości, dając fałszywe poczucie bezpieczeństwa. Precyzyjne zdefiniowanie i przypisanie każdego kosztu do odpowiedniej kategorii jest absolutnie kluczowe.

Pułapka nr 2: Ignorowanie zmian w otoczeniu rynkowym i założenie stałości cen

Analiza BEP bazuje na założeniu, że cena sprzedaży, koszty zmienne i koszty stałe pozostają stałe. W rzeczywistości jednak otoczenie biznesowe jest dynamiczne. Ceny surowców mogą się zmieniać, konkurencja może wymusić obniżenie cen, a inflacja może podnieść koszty stałe. Ignorowanie tych zmian i poleganie na jednorazowo obliczonym BEP może prowadzić do błędnych decyzji. Dlatego tak ważne jest, aby regularnie aktualizować dane i przeprowadzać analizę wrażliwości, aby zrozumieć, jak zmiany wpływają na nasz punkt krytyczny.

Przeczytaj również: Gdzie kupić srebro inwestycyjne - Uniknij błędów i oszustw

Pułapka nr 3: Pomijanie kosztów, które nie są wydatkami (np. amortyzacja) w analizie przepływów pieniężnych

W analizie progu rentowności uwzględniamy wszystkie koszty, w tym te, które nie generują bezpośredniego przepływu pieniężnego w danym okresie, takie jak amortyzacja. Amortyzacja jest kosztem w rachunku zysków i strat, obniża zysk i jest wliczana do kosztów stałych (lub zmiennych, w zależności od sposobu jej naliczania). Jednakże, nie jest to wydatek gotówkowy. Analiza BEP pokazuje punkt, w którym firma pokrywa koszty księgowe, a niekoniecznie punkt, w którym generuje określony wolumen gotówki. Dlatego ważne jest, aby odróżniać analizę BEP od analizy płynności finansowej i cash flow, które skupiają się na przepływach pieniężnych.