Kluczowe informacje o rentowności obligacji, które musisz znać

- Rentowność obligacji to całkowita stopa zwrotu z inwestycji, uwzględniająca kupon i zmianę ceny rynkowej.

- Różni się od oprocentowania (kuponu), które jest stałą płatnością, podczas gdy rentowność jest zmienna.

- Istnieje odwrotna zależność między ceną obligacji a jej rentownością: wzrost ceny oznacza spadek rentowności.

- Najważniejsze rodzaje to rentowność bieżąca (Current Yield) i rentowność w terminie do wykupu (YTM).

- Na rentowność wpływają stopy procentowe, inflacja, ryzyko kredytowe emitenta oraz popyt i podaż.

- Krzywa dochodowości dostarcza cennych informacji o oczekiwaniach rynkowych i przyszłości gospodarki.

Czym tak naprawdę jest rentowność obligacji? Fundament, który musisz zrozumieć

Kiedy mówimy o rentowności obligacji, mamy na myśli coś więcej niż tylko odsetki, które otrzymujemy. To miara całkowitej stopy zwrotu z naszej inwestycji. Wyobraź sobie, że kupujesz obligację to tak, jakbyś pożyczał pieniądze emitentowi (np. państwu lub firmie), a w zamian otrzymujesz obietnicę zwrotu kapitału wraz z odsetkami. Rentowność uwzględnia te odsetki, ale także to, ile zapłaciłeś za obligację na rynku wtórnym i ile możesz na niej zarobić lub stracić, sprzedając ją przed terminem wykupu. Dla początkującego inwestora kluczowe jest zrozumienie, że rentowność to pełny obraz potencjalnego zysku, a nie tylko stała, z góry ustalona kwota.

Definicja rentowności dla początkujących: więcej niż tylko oprocentowanie

Rentowność obligacji to nic innego jak całkowity zysk, jaki inwestor może potencjalnie uzyskać z posiadanej obligacji. Nie ogranicza się ona tylko do regularnych płatności odsetkowych, czyli tzw. kuponu. Musimy również wziąć pod uwagę zysk lub stratę kapitałową, która może wynikać ze zmiany ceny rynkowej obligacji. Jeśli kupisz obligację taniej, niż wynosi jej wartość nominalna, i sprzedasz ją drożej (lub poczekasz na wykup po wartości nominalnej), Twój całkowity zysk będzie wyższy. Analogicznie, jeśli kupisz ją drożej, a cena spadnie, możesz ponieść stratę. Rentowność zbiera te wszystkie elementy w jedną, zrozumiałą miarę.Kluczowa różnica między kuponem a rentownością – dlaczego to nie to samo?

Często początkujący inwestorzy mylą kupon obligacji z jej rentownością. To błąd, który może prowadzić do nieprawidłowych ocen. Kupon to stała kwota odsetek, którą emitent zobowiązał się wypłacać, zazwyczaj wyrażona jako procent wartości nominalnej obligacji. Jest on ustalany raz i nie zmienia się przez cały okres życia obligacji. Rentowność natomiast jest wskaźnikiem dynamicznym. Zależy ona od ceny, po jakiej kupujemy obligację na rynku wtórnym. Załóżmy, że masz obligację z rocznym kuponem w wysokości 50 zł. Jeśli kupisz ją po cenie nominalnej (np. 1000 zł), Twoja rentowność będzie inna, niż gdybyś tę samą obligację kupił po 950 zł lub 1050 zł. Właśnie dlatego kupon to tylko jeden z elementów składowych rentowności.

Zysk z obligacji w praktyce: odsetki plus zmiana ceny

Jak więc w praktyce wygląda zysk z obligacji? Składa się on z dwóch głównych części. Po pierwsze, są to regularne płatności odsetkowe, czyli kupony, które otrzymujesz w ustalonych terminach (np. raz w roku lub dwa razy w roku). Te płatności zapewniają Ci stały dochód przez okres posiadania obligacji. Po drugie, mamy potencjalny zysk lub stratę kapitałową. Jeśli kupiłeś obligację poniżej jej wartości nominalnej, a następnie sprzedasz ją po cenie rynkowej wyższej od ceny zakupu, lub poczekasz na jej wykup po wartości nominalnej, osiągniesz zysk kapitałowy. Jeśli jednak kupisz obligację drożej niż jej wartość nominalna, a jej cena rynkowa spadnie, możesz ponieść stratę kapitałową. Rentowność obligacji to właśnie suma tych dwóch elementów, która daje Ci pełny obraz Twojego zwrotu z inwestycji.

Cena obligacji a jej rentowność: Zależność, która rządzi rynkiem

Jedną z najbardziej fundamentalnych zasad na rynku obligacji jest istnienie ścisłej, ale odwrotnej zależności między ceną obligacji a jej rentownością. Zrozumienie tego mechanizmu jest kluczowe dla każdego, kto chce efektywnie inwestować w ten instrument finansowy. Ta zależność może wydawać się intuicyjna, gdy się jej przyjrzeć bliżej, a jej znajomość pozwala lepiej prognozować ruchy cenowe i oceniać atrakcyjność dostępnych ofert.

Dlaczego gdy cena obligacji rośnie, jej rentowność spada? Mechanizm odwrotnej korelacji

Mechanizm ten wynika bezpośrednio z definicji rentowności. Pamiętajmy, że większość obligacji wypłaca stały kupon, czyli stałą kwotę odsetek rocznie. Jeśli cena rynkowa obligacji rośnie, oznacza to, że inwestorzy są gotowi zapłacić za nią więcej. Jednakże, ponieważ roczne odsetki pozostają niezmienione, ta sama kwota odsetek stanowi teraz mniejszy procent od wyższej ceny zakupu. W rezultacie, całkowita stopa zwrotu (rentowność) dla nowego nabywcy spada. Analogicznie, gdy cena obligacji spada, stały kupon stanowi większy procent od niższej ceny zakupu, co prowadzi do wzrostu rentowności. To właśnie ta odwrotna korelacja sprawia, że ceny obligacji i ich rentowności poruszają się w przeciwnych kierunkach.

Praktyczny przykład: Jak zmiana ceny rynkowej o 100 zł wpływa na Twoją stopę zwrotu?

Wyobraźmy sobie obligację o wartości nominalnej 1000 zł, która wypłaca roczny kupon w wysokości 50 zł. Jej oprocentowanie nominalne wynosi więc 5%. Załóżmy, że kupujesz tę obligację w momencie emisji po cenie nominalnej 1000 zł. Twoja rentowność bieżąca wynosi wtedy 50 zł / 1000 zł = 5%. Teraz, po jakimś czasie, cena tej obligacji na rynku wtórnym wzrosła do 1050 zł. Jeśli kupisz ją teraz, Twoja rentowność bieżąca wyniesie 50 zł / 1050 zł, co daje około 4,76%. Z drugiej strony, jeśli cena obligacji spadnie do 950 zł, Twoja rentowność bieżąca wzrośnie do 50 zł / 950 zł, czyli około 5,26%. Widzimy więc, że nawet niewielka zmiana ceny rynkowej ma znaczący wpływ na rentowność dla nowego inwestora.

Kiedy warto kupić obligację powyżej, a kiedy poniżej jej wartości nominalnej?

Decyzja o zakupie obligacji powyżej lub poniżej jej wartości nominalnej zależy od panujących na rynku stóp procentowych i oczekiwań inwestora. Jeśli rynkowe stopy procentowe są niższe niż kupon obligacji, inwestorzy będą skłonni zapłacić za nią więcej niż wartość nominalna (kupić z premią), ponieważ jej stały, wyższy kupon jest atrakcyjny w porównaniu do nowych, niżej oprocentowanych instrumentów. W takiej sytuacji rentowność będzie niższa niż oprocentowanie kuponowe. Natomiast jeśli rynkowe stopy procentowe są wyższe niż kupon obligacji, jej cena spadnie poniżej wartości nominalnej (kupimy ją z dyskontem), aby zrekompensować niższy niż rynkowy kupon. W tym przypadku rentowność będzie wyższa niż oprocentowanie kuponowe.

Główne rodzaje rentowności – który wskaźnik jest dla Ciebie najważniejszy?

Rynek finansowy oferuje różne sposoby pomiaru zysku z inwestycji w obligacje, a każdy z nich może być przydatny w zależności od sytuacji i celów inwestora. Choć pojęcie rentowności jest jedno, jego konkretne miary mogą się różnić. Zrozumienie tych podstawowych wskaźników pozwoli Ci lepiej ocenić atrakcyjność różnych obligacji i wybrać te, które najlepiej odpowiadają Twoim potrzebom.

Rentowność bieżąca (Current Yield): Szybki wskaźnik, ale czy wystarczający?

Rentowność bieżąca, znana również jako Current Yield, jest najprostszym sposobem oceny zysku z obligacji. Oblicza się ją, dzieląc roczną kwotę odsetek (kupon) przez aktualną cenę rynkową obligacji. Jest to wskaźnik łatwy do obliczenia i daje szybki pogląd na to, ile rocznie zarabiasz z tytułu odsetek w stosunku do poniesionego kosztu zakupu. Jednakże, rentowność bieżąca ma swoje ograniczenia. Nie uwzględnia ona ona zysku lub straty kapitałowej, która może powstać, jeśli sprzedasz obligację przed terminem wykupu lub gdy zostanie ona wykupiona po wartości nominalnej. Dlatego też, choć przydatna do szybkiej oceny, nie jest wystarczająca do pełnej analizy inwestycji, zwłaszcza długoterminowej.

Rentowność w terminie do wykupu (YTM): Najważniejsza miara dla długoterminowego inwestora

Rentowność w terminie do wykupu, czyli Yield to Maturity (YTM), jest uważana za najbardziej kompleksową i precyzyjną miarę zysku z obligacji. YTM reprezentuje całkowitą stopę zwrotu, jakiej możesz oczekiwać, jeśli będziesz trzymać obligację aż do jej daty zapadalności. Co ważne, YTM uwzględnia nie tylko wszystkie przyszłe płatności odsetkowe (kupony), ale także różnicę między ceną, po której kupiłeś obligację, a jej wartością nominalną, którą otrzymasz w dniu wykupu. Obliczenie YTM jest bardziej złożone i zazwyczaj wymaga użycia kalkulatorów finansowych lub arkuszy kalkulacyjnych, ponieważ wymaga rozwiązania równania, które uwzględnia wartość pieniądza w czasie. Jest to jednak kluczowy wskaźnik dla inwestorów planujących trzymać obligację do końca jej życia, ponieważ daje najpełniejszy obraz potencjalnego zysku.

Inne miary, o których warto wiedzieć: YTC (Yield to Call) i rentowność brutto/netto

Oprócz rentowności bieżącej i YTM, istnieją również inne, bardziej specyficzne miary. Jedną z nich jest Yield to Call (YTC), czyli rentowność do pierwszego możliwego wykupu obligacji przez emitenta. Niektóre obligacje mają opcję wcześniejszego wykupu przez emitenta, a YTC oblicza rentowność przy założeniu, że ta opcja zostanie wykorzystana. Warto również pamiętać o rozróżnieniu między rentownością brutto a rentownością netto. Rentowność brutto przedstawia zysk przed opodatkowaniem i innymi kosztami, podczas gdy rentowność netto uwzględnia już potrącenia podatkowe (np. podatek Belki w Polsce) oraz ewentualne opłaty transakcyjne czy administracyjne. Dla inwestora indywidualnego, rentowność netto jest najbardziej realistycznym wskaźnikiem faktycznego zysku.

Jak krok po kroku obliczyć rentowność obligacji? Proste wzory i przykłady

Choć obliczanie rentowności obligacji może wydawać się skomplikowane, podstawowe wskaźniki są dostępne i łatwe do zrozumienia. Nie musisz być matematykiem, aby ocenić potencjalny zwrot z Twojej inwestycji. Przyjrzyjmy się bliżej, jak to działa w praktyce.

Obliczamy rentowność bieżącą: Prosty wzór, który zastosujesz od ręki

Jak już wspomnieliśmy, rentowność bieżąca jest najłatwiejsza do obliczenia. Wzór jest prosty: Rentowność bieżąca = (Roczny kupon / Cena rynkowa obligacji) * 100%. Weźmy przykład: obligacja ma roczny kupon w wysokości 60 zł, a jej aktualna cena rynkowa wynosi 900 zł. Wówczas rentowność bieżąca wynosi (60 zł / 900 zł) * 100% = 6,67%. Oznacza to, że z każdej zainwestowanej złotówki, otrzymasz rocznie około 6,67 grosza w formie odsetek, nie licząc potencjalnej zmiany ceny. Ten prosty wzór pozwala szybko porównać bieżący dochód z różnych obligacji.

Zrozumieć YTM: Co kryje się za bardziej złożonym wzorem na rentowność do wykupu?

Rentowność w terminie do wykupu (YTM) jest bardziej skomplikowana, ponieważ uwzględnia wartość pieniądza w czasie. Nie ma prostego, jednowierszowego wzoru, który można by łatwo zastosować ręcznie. YTM to w istocie stopa dyskontowa, która sprawia, że obecna wartość wszystkich przyszłych przepływów pieniężnych z obligacji (czyli suma wszystkich przyszłych kuponów oraz wartości nominalnej wypłacanej w dniu wykupu) jest równa jej aktualnej cenie rynkowej. Innymi słowy, YTM to taka stopa procentowa, po której zdyskontowanie wszystkich przyszłych płatności z obligacji daje nam jej obecną cenę. Zazwyczaj do jej obliczenia używa się funkcji w arkuszach kalkulacyjnych (np. `=ODSETKI(data_pierwszego_kuponu; data_wykupu; stopa_kuponu; cena_zakupu; wartość_nominalna; okresowość)`) lub specjalistycznych kalkulatorów finansowych. Kluczowe jest jednak zrozumienie idei: YTM pokazuje całkowity zwrot, jaki możesz uzyskać, jeśli będziesz trzymać obligację do końca.

Co wpływa na wysokość rentowności obligacji? Czynniki, które musisz monitorować

Rentowność obligacji nie jest wartością stałą ani przypadkową. Jest ona kształtowana przez szereg czynników makroekonomicznych i rynkowych, które inwestorzy stale monitorują. Zrozumienie tych zależności pozwala lepiej przewidywać zmiany rentowności i podejmować bardziej świadome decyzje inwestycyjne. Oto kluczowe elementy, które mają największy wpływ na to, ile zarobisz na swoich obligacjach.

Rola stóp procentowych NBP: Dlaczego decyzje RPP są tak kluczowe?

Polityka pieniężna prowadzona przez bank centralny, w Polsce przez Radę Polityki Pieniężnej (RPP) i Narodowy Bank Polski (NBP), ma fundamentalne znaczenie dla rentowności obligacji. Gdy RPP podnosi stopy procentowe, staje się droższe pożyczanie pieniędzy. To z kolei sprawia, że nowo emitowane obligacje muszą oferować wyższe oprocentowanie (wyższą rentowność), aby przyciągnąć inwestorów. Dotychczasowe obligacje, z niższym oprocentowaniem, stają się mniej atrakcyjne, a ich ceny spadają, co prowadzi do wzrostu ich rentowności na rynku wtórnym. Odwrotnie dzieje się, gdy stopy procentowe są obniżane.

Inflacja: Cichy wróg Twoich realnych zysków z obligacji

Inflacja to zjawisko, które realnie zmniejsza siłę nabywczą pieniądza. Kiedy ceny towarów i usług rosną, ta sama kwota pieniędzy pozwala kupić mniej. Z tego powodu inwestorzy, analizując potencjalną rentowność obligacji, zawsze biorą pod uwagę oczekiwania inflacyjne. Jeśli spodziewana inflacja jest wysoka, inwestorzy będą żądać wyższej rentowności od obligacji, aby zrekompensować sobie utratę wartości pieniądza. W przeciwnym razie, nawet jeśli nominalna rentowność jest dodatnia, realny zysk (po uwzględnieniu inflacji) może być zerowy lub nawet ujemny.

Ryzyko kredytowe emitenta: Czy na pewno otrzymasz swoje pieniądze z powrotem?

Każda obligacja wiąże się z ryzykiem, że emitent nie będzie w stanie spłacić swojego zobowiązania. Jest to tzw. ryzyko kredytowe. Im wyższe jest to ryzyko (np. w przypadku firm o słabej kondycji finansowej lub państw niestabilnych politycznie), tym wyższej rentowności będą oczekiwać inwestorzy jako rekompensaty za podjęte ryzyko. Obligacje skarbowe krajów o silnej gospodarce (np. Niemcy, USA) mają zazwyczaj bardzo niskie ryzyko kredytowe i w związku z tym niską rentowność. Z kolei obligacje korporacyjne mniej stabilnych firm będą oferować wyższą rentowność, aby zrekompensować inwestorom potencjalne kłopoty z wypłacalnością.Płynność i globalny sentyment: Jak zachowanie innych inwestorów wpływa na Twoją inwestycję?

Rynek obligacji, podobnie jak każdy inny rynek finansowy, podlega prawom popytu i podaży. Duży popyt na obligacje (np. w okresach niepewności gospodarczej, gdy inwestorzy szukają bezpiecznych przystani) prowadzi do wzrostu ich cen i spadku rentowności. Z kolei zwiększona podaż lub spadek popytu powodują odwrotny efekt. Dodatkowo, globalne nastroje inwestycyjne, czyli ogólne poczucie optymizmu lub pesymizmu na rynkach, mogą wpływać na przepływy kapitału i tym samym na ceny obligacji. Płynność rynku, czyli łatwość, z jaką można kupić lub sprzedać obligację bez znaczącego wpływu na jej cenę, również odgrywa rolę bardziej płynne obligacje są zazwyczaj bardziej pożądane.

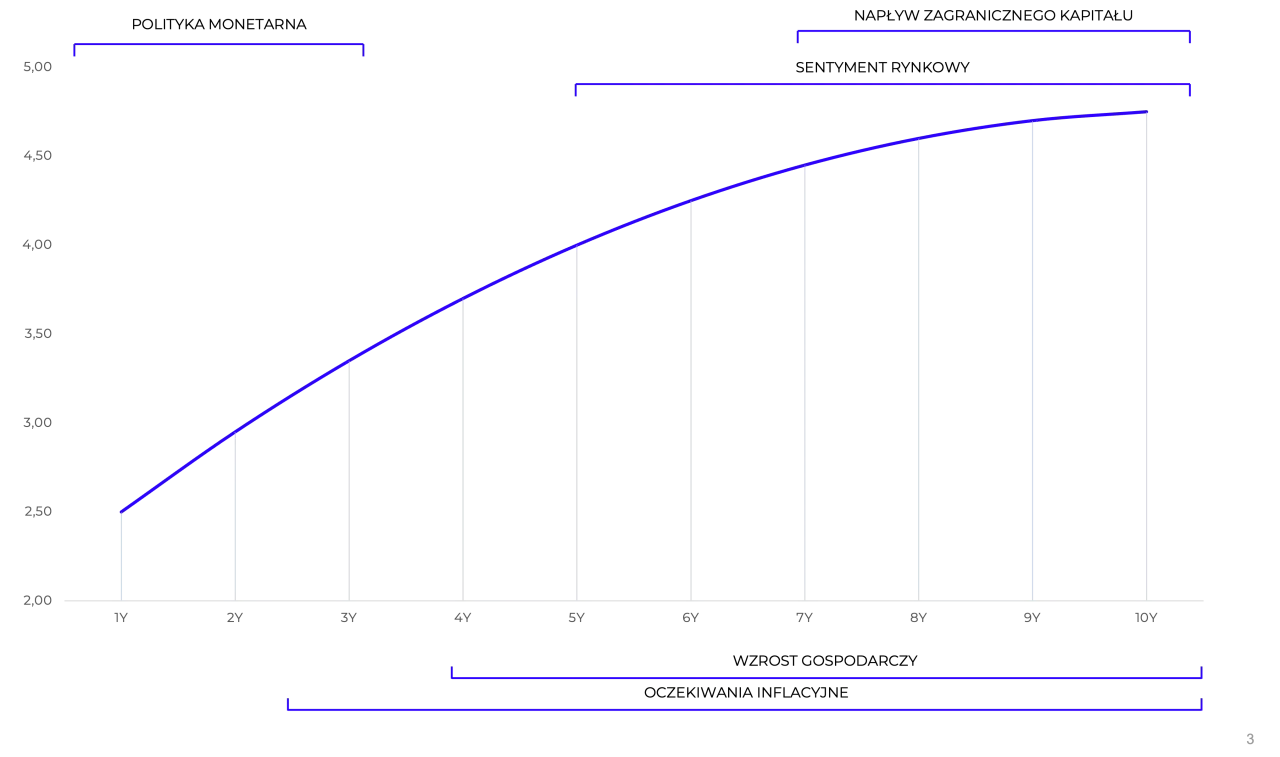

Krzywa dochodowości, czyli mapa rentowności. Jak ją czytać i co nam mówi?

Krzywa dochodowości to potężne narzędzie analityczne, które pozwala inwestorom zrozumieć oczekiwania rynku dotyczące przyszłych stóp procentowych i kondycji gospodarki. Jest to graficzne przedstawienie zależności między rentownością obligacji a ich terminem do wykupu. Analiza kształtu tej krzywej może dostarczyć cennych wskazówek na temat tego, co dzieje się i co może dziać się w przyszłości z gospodarką.

Normalna, płaska, odwrócona: Co kształt krzywej mówi o przyszłości gospodarki?

Kształt krzywej dochodowości jest bardzo informatywny. W typowej, normalnej krzywej rentowność rośnie wraz z wydłużaniem się terminu do wykupu obligacje długoterminowe mają wyższą rentowność niż krótkoterminowe, co odzwierciedla premię za dłuższy okres zamrożenia kapitału i większe ryzyko. Płaska krzywa, gdzie rentowność jest podobna dla różnych terminów zapadalności, może sygnalizować okres przejściowy lub niepewność co do przyszłych ruchów stóp procentowych. Natomiast odwrócona krzywa, gdzie rentowność obligacji krótkoterminowych jest wyższa niż długoterminowych, jest często uważana za prognostyk zbliżającej się recesji. Inwestorzy oczekują wtedy, że stopy procentowe spadną w przyszłości, co spowoduje wzrost cen obligacji długoterminowych.

Jak wykorzystać informacje z krzywej dochodowości w swoich decyzjach inwestycyjnych?

Analiza krzywej dochodowości może pomóc inwestorom w podejmowaniu świadomych decyzji. Na przykład, jeśli krzywa jest stroma (normalna), może to sugerować, że rynek oczekuje wzrostu stóp procentowych w przyszłości, co może wpływać na strategię inwestycyjną dotyczącą obligacji o różnej zapadalności. Inwestor może zdecydować się na obligacje o krótszym terminie zapadalności, aby uniknąć potencjalnych strat, gdy stopy wzrosną. Z kolei odwrócona krzywa może skłonić do rozważenia zakupu obligacji długoterminowych, oczekując wzrostu ich cen, gdy stopy procentowe zaczną spadać. Krzywa dochodowości jest więc cennym narzędziem do oceny nastrojów rynkowych i potencjalnych przyszłych ruchów stóp procentowych.

Dlaczego zrozumienie rentowności jest kluczowe dla każdego inwestora?

Podsumowując, rentowność obligacji to nie tylko kolejny termin finansowy do zapamiętania. To fundamentalny wskaźnik, który stanowi serce każdej inwestycji w instrumenty dłużne. Bez jego zrozumienia, podejmowanie świadomych decyzji inwestycyjnych jest praktycznie niemożliwe.

Rentowność jako barometr gospodarki: Co mówi o stanie państwa i rynków?

Rentowność obligacji skarbowych, zwłaszcza tych o długim terminie zapadalności, jest często postrzegana jako barometr kondycji gospodarki. Wysoka rentowność może sygnalizować obawy o inflację, potrzebę wyższych stóp procentowych lub niepewność co do stabilności finansowej państwa. Niska rentowność natomiast może oznaczać zaufanie do gospodarki i oczekiwanie stabilnych lub spadających stóp procentowych. Obserwując rentowność obligacji, możemy więc uzyskać cenny wgląd w nastroje rynkowe i oczekiwania dotyczące przyszłości gospodarczej.

Przeczytaj również: Fundusz Inwestycyjny Otwarty (FIO) - Co to jest i jak zacząć?

Jak świadomie porównywać różne obligacje i podejmować lepsze decyzje finansowe?

Gruntowne zrozumienie rentowności, jej rodzajów i czynników na nią wpływających, pozwala inwestorom na świadome porównywanie różnych dostępnych na rynku obligacji. Możemy ocenić, która obligacja oferuje najlepszy potencjalny zwrot w stosunku do ponoszonego ryzyka, czy jest ona atrakcyjna w obecnym otoczeniu rynkowym, i jak wpisuje się w nasze długoterminowe cele finansowe. Dzięki temu możemy podejmować bardziej przemyślane decyzje, unikać kosztownych błędów i skuteczniej budować swój portfel inwestycyjny, dopasowany do indywidualnej tolerancji ryzyka i horyzontu czasowego.