Rentowność polskich obligacji skarbowych: co musisz wiedzieć przed inwestycją

- Rentowność 10-letnich obligacji skarbowych w kwietniu 2026 roku oscyluje wokół 5,5-5,6%.

- Analitycy prognozują spadek rentowności do około 5,21% w perspektywie kolejnych 12 miesięcy.

- Kluczowe czynniki wpływające na rentowność to polityka monetarna NBP, poziom inflacji, globalny popyt oraz sytuacja fiskalna państwa.

- Inwestorzy indywidualni mają do wyboru obligacje detaliczne (od MF) i rynkowe (notowane na GPW).

- Obligacje indeksowane inflacją, takie jak 10-letnie EDO, oferują oprocentowanie 5,60% w pierwszym roku, a następnie inflację plus marżę 2,50%.

- Ministerstwo Finansów obniżyło oprocentowanie nowo emitowanych obligacji detalicznych, ale marże dla obligacji indeksowanych inflacją pozostały bez zmian.

Rentowność obligacji, czyli Twój realny zysk: Co musisz wiedzieć na start?

Czym jest rentowność i dlaczego jest ważniejsza niż oprocentowanie?

Kiedy mówimy o inwestowaniu w obligacje, często słyszymy o ich oprocentowaniu, czyli tak zwanym kuponie. Jednak dla inwestora indywidualnego kluczowym wskaźnikiem jest rentowność. Czym ona właściwie jest? Najprościej mówiąc, rentowność to całkowity zwrot, jakiego możemy oczekiwać z inwestycji w obligację, uwzględniający nie tylko wypłacane odsetki, ale także ewentualne zyski lub straty wynikające ze zmiany ceny obligacji na rynku wtórnym. Wyobraź sobie, że kupujesz bilet na koncert z wyprzedzeniem. Nominalna cena biletu to jak oprocentowanie kuponowe stała kwota. Ale jeśli tuż przed koncertem okaże się, że jest on wyprzedany i możesz sprzedać swój bilet drożej, Twój realny zysk (rentowność) będzie wyższy niż tylko nominalna cena zakupu. Podobnie jest z obligacjami ich cena na rynku może się zmieniać, a rentowność uwzględnia tę dynamikę.

Dlatego właśnie rentowność jest znacznie ważniejsza niż samo oprocentowanie kuponowe. Pozwala ona na porównanie różnych instrumentów finansowych i ocenę, która inwestycja przyniesie nam faktycznie najwięcej pieniędzy w określonym czasie. Bez zrozumienia rentowności, łatwo podjąć decyzję, która na pierwszy rzut oka wydaje się atrakcyjna, a w rzeczywistości może być mniej opłacalna.

Odwrotna zależność: Jak cena obligacji na rynku wpływa na jej rentowność?

Jedną z fundamentalnych zasad rynku obligacji jest odwrotna zależność między ceną obligacji a jej rentownością. Brzmi to nieco zagadkowo, ale jest logiczne. Kiedy popyt na obligacje rośnie, ich cena na rynku wtórnym idzie w górę. Emitent nadal zobowiązany jest do wypłaty ustalonego kuponu (odsetek), ale skoro zapłaciłeś za obligację więcej, Twój faktyczny zwrot z tej inwestycji (rentowność) będzie niższy. I odwrotnie gdy obligacje cieszą się mniejszym zainteresowaniem, ich cena spada. Wtedy kupując je taniej, a otrzymując te same odsetki, Twoja rentowność rośnie.

Przykład? Załóżmy, że kupiłeś obligację z 5% oprocentowaniem, płacąc za nią 100 zł. Twoja rentowność wynosi 5%. Jeśli jednak na rynku cena tej obligacji wzrośnie do 105 zł, a Ty nadal otrzymasz te same 5% od wartości nominalnej, Twoja realna rentowność spadnie poniżej 5%. Z kolei gdyby cena spadła do 95 zł, Twoja rentowność wzrosłaby powyżej 5%. Ta dynamika jest kluczowa dla zrozumienia, dlaczego ceny obligacji na rynku wtórnym nieustannie się zmieniają.

Kluczowe pojęcia: Kupon, termin zapadalności a rentowność w terminie do wykupu (YTM)

Zanim zagłębimy się w szczegóły, warto jasno zdefiniować kilka podstawowych terminów. Kupon to nic innego jak oprocentowanie nominalne obligacji, czyli procent od wartości nominalnej, który emitent zobowiązuje się wypłacać inwestorowi w regularnych odstępach czasu. Jest to stała kwota, określona w momencie emisji papieru.

Termin zapadalności to data, w której emitent zobowiązuje się wykupić obligację od jej posiadacza po wartości nominalnej. Jest to moment, w którym inwestycja dobiega końca, a inwestor odzyskuje zainwestowany kapitał (plus ostatni kupon, jeśli przypada na ten dzień).

Najbardziej kompleksową miarą rentowności jest jednak rentowność w terminie do wykupu (Yield to Maturity - YTM). Jest to stopa zwrotu, jaką inwestor uzyska, jeśli kupi obligację po aktualnej cenie rynkowej i będzie ją przechowywał aż do daty zapadalności, otrzymując wszystkie zaplanowane przepływy pieniężne (kupony) i wartość nominalną przy wykupie. YTM uwzględnia zatem nie tylko kupon, ale także cenę zakupu i cenę wykupu, dając pełniejszy obraz potencjalnego zysku.

Co dziś kształtuje rentowność polskich obligacji? Analiza kluczowych czynników

Stopy procentowe NBP: Jak decyzje RPP wpływają na opłacalność Twojej inwestycji?

Narodowy Bank Polski i jego Rada Polityki Pieniężnej (RPP) mają ogromny wpływ na to, jak opłacalne są inwestycje w polskie obligacje. Decyzje dotyczące stóp procentowych bezpośrednio przekładają się na atrakcyjność długu skarbowego. Kiedy RPP podnosi stopy procentowe, zazwyczaj rośnie rentowność nowo emitowanych obligacji, aby przyciągnąć inwestorów. Z kolei spodziewane dalsze obniżki stóp procentowych w 2026 roku, które nastąpiły po cyklu obniżek w 2025 r., napędzają wzrost cen obligacji na rynku wtórnym. Dlaczego? Inwestorzy, przewidując niższe stopy w przyszłości, chcą "zablokować" obecne, wyższe oprocentowanie, kupując obligacje z istniejącą, atrakcyjną rentownością. To właśnie ten zwiększony popyt na rynku wtórnym powoduje spadek ich rentowności.

Zrozumienie kierunku polityki pieniężnej NBP jest więc kluczowe dla oceny przyszłych ruchów rentowności obligacji. Obniżki stóp generalnie sprzyjają posiadaczom obligacji, podnosząc ceny ich papierów wartościowych.Inflacja kontra obligacje: Które papiery pozwalają ochronić oszczędności?

Inflacja to wróg oszczędności, a obligacje skarbowe mogą być skutecznym narzędziem do jej pokonania. Stabilizująca się inflacja, która w ostatnich odczytach utrzymuje się w granicach celu NBP (2,5% +/- 1 p.p.), jest pozytywnym sygnałem dla rynku obligacji. Niższa inflacja zmniejsza presję na podwyżki stóp procentowych i sprzyja stabilizacji lub spadkowi rentowności. Co więcej, w takich warunkach obligacje indeksowane inflacją, takie jak 4-letnie obligacje COI czy 10-letnie EDO, stają się szczególnie atrakcyjne. Ich oprocentowanie jest powiązane z faktycznym wskaźnikiem inflacji, co gwarantuje ochronę kapitału przed utratą wartości. W pierwszym roku ich oprocentowanie jest stałe, a w kolejnych latach jest to suma inflacji powiększona o ustaloną marżę, co zapewnia realny zysk ponad poziom cen.

Dlatego właśnie, analizując opłacalność inwestycji, zawsze warto brać pod uwagę aktualny i prognozowany poziom inflacji. W okresach jej wzrostu, obligacje indeksowane inflacją stają się wręcz koniecznością dla ochrony siły nabywczej pieniądza.

Popyt z zagranicy i sytuacja globalna: Dlaczego świat patrzy na polski dług?

Nie tylko krajowe czynniki wpływają na rentowność polskich obligacji. Sytuacja na rynkach globalnych i popyt ze strony zagranicznych inwestorów odgrywają znaczącą rolę. Polska, jako rynek wschodzący, jest często postrzegana jako atrakcyjna alternatywa dla rynków rozwiniętych. W okresach globalnej niepewności lub gdy kapitał szuka wyższych stóp zwrotu niż oferują obligacje np. w Niemczech, obserwujemy napływ zagranicznych środków na polski rynek długu. Takie zjawisko, jak globalny odwrót od dolara, może dodatkowo zwiększać zainteresowanie polskimi papierami dłużnymi. Duże zainteresowanie ze strony inwestorów zagranicznych prowadzi do wzrostu cen obligacji, co z kolei obniża ich rentowność rynkową. To dowód na to, że polski dług skarbowy jest istotnym elementem globalnego krajobrazu inwestycyjnego.

Budżet państwa a Twoje zyski: Jak finanse publiczne oddziałują na rynek obligacji?

Kondycja finansów publicznych państwa ma bezpośrednie przełożenie na rynek obligacji. Potrzeby pożyczkowe rządu, wynikające z deficytu budżetowego i konieczności finansowania bieżących wydatków, wpływają na podaż nowych obligacji. Im większe potrzeby pożyczkowe, tym więcej obligacji może zostać wyemitowanych, co z natury rzeczy może wywierać presję na wzrost ich rentowności, ponieważ emitent musi zaoferować atrakcyjniejsze warunki, aby pozyskać kapitał. Z drugiej strony, jeśli finanse państwa są stabilne, a dług publiczny jest pod kontrolą, może to budować zaufanie inwestorów i sprzyjać utrzymaniu niskiej rentowności. Dlatego warto śledzić informacje dotyczące sytuacji fiskalnej państwa, ponieważ mają one realny wpływ na Twoje potencjalne zyski z inwestycji w obligacje skarbowe.

Obligacje detaliczne czy rynkowe? Przewodnik dla inwestora indywidualnego

Obligacje detaliczne (oszczędnościowe): Bezpieczna przystań prosto od Ministerstwa Finansów

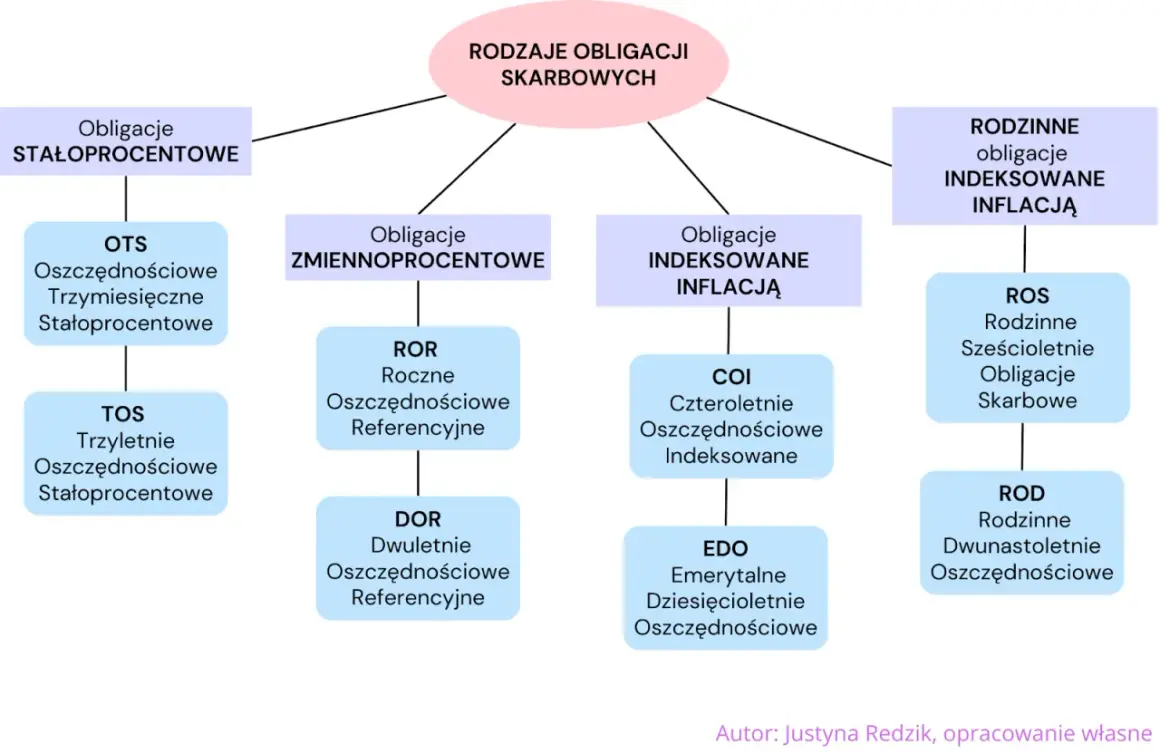

Dla inwestora indywidualnego, Ministerstwo Finansów przygotowało ofertę obligacji detalicznych, nazywanych też oszczędnościowymi. Ich główną zaletą jest prostota i bezpieczeństwo. Kupuje się je bezpośrednio od Skarbu Państwa, a ich cena jest zawsze stała i wynosi 100 zł za sztukę. To oznacza, że nie musisz martwić się o wahania cen na rynku wtórnym w trakcie posiadania obligacji. Oprocentowanie w ofercie pierwotnej, czyli tej, w której kupujesz obligacje bezpośrednio od MF, często reaguje z pewnym opóźnieniem na zmiany rynkowe. Może to być zaleta, gdy stopy procentowe spadają wtedy możesz kupić obligacje z oprocentowaniem, które jest jeszcze atrakcyjne w porównaniu do tego, co oferuje rynek wtórny. Do popularnych typów obligacji detalicznych należą m.in. obligacje o stałym oprocentowaniu (np. TOS), zmiennym (np. ROR, DOR) oraz indeksowane inflacją (COI, EDO).

Obligacje rynkowe (giełdowe): Szansa na wyższy zysk czy większe ryzyko?

Alternatywą dla obligacji detalicznych są obligacje rynkowe, znane również jako hurtowe. Są one notowane na Giełdzie Papierów Wartościowych, na platformie Catalyst. Ich kluczową cechą jest to, że ich cena i rentowność podlegają ciągłym wahaniom. Zależą one od bieżącego popytu i podaży na rynku, a także od nastrojów inwestycyjnych i zmian stóp procentowych. Oznacza to, że kupując obligację rynkową, możesz zapłacić za nią więcej lub mniej niż 100 zł. Potencjalnie można na nich zarobić więcej, jeśli uda się kupić je tanio, a następnie sprzedać drożej, lub jeśli rynek będzie sprzyjał wzrostowi ich cen. Jednak wiąże się to również z większym ryzykiem zmienności ceny w porównaniu do obligacji detalicznych, które mają gwarantowaną cenę wykupu.

Kiedy oferta detaliczna jest bardziej atrakcyjna niż rynek wtórny?

Jak już wspomniałem, oprocentowanie w ofercie pierwotnej obligacji detalicznych reaguje z opóźnieniem na zmiany rynkowe. To może sprawić, że obligacje detaliczne staną się okresowo bardziej atrakcyjne niż ich odpowiedniki na rynku hurtowym. Kiedy na przykład stopy procentowe zaczynają spadać, oprocentowanie nowych obligacji detalicznych może być jeszcze utrzymywane na wyższym poziomie, podczas gdy ceny obligacji rynkowych już zaczynają rosnąć (a ich rentowność spadać). W kwietniu 2026 roku Ministerstwo Finansów obniżyło oprocentowanie nowo emitowanych obligacji detalicznych, ale co istotne, marże dla obligacji indeksowanych inflacją pozostały na niezmienionym poziomie. Oznacza to, że dla tych obligacji, które chronią kapitał przed inflacją, warunki pozostały atrakcyjne, oferując ochronę realnej wartości pieniądza nawet w obliczu zmian w oprocentowaniu innych typów obligacji detalicznych.

Przegląd i porównanie obligacji skarbowych w 2026 roku: Które wybrać?

Obligacje stałokuponowe (TOS): Czy warto "zamrozić" zysk w otoczeniu spadających stóp?

Obligacje stałokuponowe, takie jak 2-letnie TOS czy 4-letnie TOS, oferują stałe oprocentowanie przez cały okres ich trwania. W obecnym otoczeniu rynkowym, gdzie prognozowane są dalsze obniżki stóp procentowych, zastanawiamy się, czy warto "zamrozić" zysk na stałym, z góry określonym poziomie. Z jednej strony, jeśli Twoje oczekiwania dotyczące przyszłych stóp procentowych są niższe, niż oferuje obecna obligacja stałokuponowa, może to być dobry ruch. Zapewniasz sobie pewny, stały dochód przez określony czas. Z drugiej strony, jeśli stopy procentowe spadną znacząco, a Ty będziesz chciał reinwestować środki, możesz napotkać niższe oprocentowanie. Kluczowe jest tutaj dopasowanie do Twojej strategii i tolerancji na ryzyko czy wolisz pewność, czy potencjalnie wyższy zysk w przyszłości.

Obligacje zmiennokuponowe (ROR, DOR): Elastyczność w niepewnych czasach

Obligacje zmiennokuponowe, takie jak 3-miesięczne ROR czy 1-roczne DOR, oferują oprocentowanie, które jest zmienne i zazwyczaj powiązane ze stopą referencyjną NBP lub stawką WIBOR. W okresach niepewności co do przyszłych ruchów stóp procentowych, obligacje te mogą być atrakcyjnym wyborem. Ich oprocentowanie dostosowuje się do aktualnych warunków rynkowych, co oznacza, że jeśli stopy procentowe wzrosną, Twoje odsetki również się zwiększą. Daje to pewną elastyczność i ochronę przed ryzykiem stopy procentowej. Są to zazwyczaj instrumenty o krótszym terminie zapadalności, co sprawia, że są mniej wrażliwe na zmiany rynkowe niż obligacje długoterminowe, ale jednocześnie oferują niższe oprocentowanie niż ich długoterminowe odpowiedniki w stabilnych warunkach.

Obligacje indeksowane inflacją (COI, EDO): Jak realnie ochronić kapitał przed utratą wartości?

W obecnych czasach, gdy inflacja, choć stabilizująca się, wciąż jest istotnym czynnikiem, obligacje indeksowane inflacją stają się kluczowym narzędziem ochrony kapitału. Przykładem są 4-letnie obligacje COI i 10-letnie obligacje EDO. Ich oprocentowanie jest skonstruowane tak, aby zapewnić realny zysk ponad poziom inflacji. Jak podają źródła, oprocentowanie 10-letnich obligacji EDO w pierwszym roku wynosi 5,60%, a w kolejnych latach jest to suma inflacji i marży w wysokości 2,50%. Oznacza to, że nawet jeśli inflacja wzrośnie, Twoje odsetki również wzrosną, gwarantując, że siła nabywcza Twojego kapitału będzie zachowana, a nawet realnie powiększona o marżę. Są to doskonałe instrumenty dla osób, które chcą zabezpieczyć swoje oszczędności przed utratą wartości w długim terminie.

Krótki, średni czy długi termin? Jak dopasować obligacje do swojego horyzontu inwestycyjnego

Wybór odpowiedniego terminu zapadalności obligacji powinien być ściśle powiązany z Twoim horyzontem inwestycyjnym i celami. Jeśli potrzebujesz dostępu do środków w krótkim czasie, np. na nieprzewidziane wydatki, lepszym wyborem będą obligacje krótkoterminowe, takie jak 1- czy 2-letnie. Oferują one mniejsze ryzyko związane ze zmianami stóp procentowych i szybszy zwrot kapitału. Jeśli natomiast Twoim celem jest długoterminowe pomnażanie kapitału i nie potrzebujesz tych pieniędzy przez wiele lat, możesz rozważyć obligacje średnio- lub długoterminowe (np. 4-, 10-letnie). Oferują one zazwyczaj wyższe oprocentowanie, ale są też bardziej wrażliwe na zmiany rynkowe. Kluczem jest tutaj dopasowanie do Twojej tolerancji na ryzyko i celów finansowych czy priorytetem jest płynność, czy maksymalizacja zysku w dłuższym okresie.

Jak w praktyce ocenić opłacalność inwestycji w polskie obligacje skarbowe?

Analiza krzywej dochodowości: Co mówi nam o przyszłych oczekiwaniach rynku?

Krzywa dochodowości to graficzne przedstawienie rentowności obligacji o różnych terminach zapadalności, ale o podobnym profilu ryzyka (np. obligacji skarbowych). Jej kształt może nam wiele powiedzieć o tym, czego rynek oczekuje w przyszłości. Normalna krzywa dochodowości, wznosząca się w prawo, sugeruje, że inwestorzy oczekują wzrostu stóp procentowych lub inflacji w przyszłości i żądają wyższej rekompensaty za dłuższe "zamrożenie" kapitału. Odwrócona krzywa dochodowości, opadająca w prawo, często jest sygnałem, że rynek spodziewa się spadku stóp procentowych lub spowolnienia gospodarczego. Płaska krzywa może oznaczać niepewność lub okres przejściowy. Analizując krzywą dochodowości, możemy lepiej zrozumieć nastroje rynkowe i potencjalne kierunki zmian rentowności obligacji.

Podatek Belki: Jak obliczyć realny zysk netto z Twojej inwestycji?

Inwestując w obligacje, musisz pamiętać o podatkach. W Polsce zyski kapitałowe, w tym odsetki od obligacji i zyski ze sprzedaży obligacji z zyskiem, podlegają opodatkowaniu tzw. podatkiem Belki, który wynosi 19%. Aby obliczyć realny zysk netto z Twojej inwestycji, musisz od wygenerowanego zysku brutto odjąć należny podatek. Na przykład, jeśli zarobiłeś 1000 zł brutto na obligacjach, podatek Belki wyniesie 190 zł (1000 zł * 19%). Twój zysk netto wyniesie wówczas 810 zł (1000 zł - 190 zł). Zawsze warto uwzględnić ten koszt przy planowaniu inwestycji i porównywaniu różnych instrumentów finansowych.

Przeczytaj również: Fundusz Inwestycyjny Otwarty (FIO) - Co to jest i jak zacząć?