Rozpoczynasz swoją przygodę z inwestowaniem i zastanawiasz się, czym właściwie są fundusze inwestycyjne? Ten artykuł jest stworzony właśnie dla Ciebie. W prosty i przystępny sposób wyjaśnimy Ci podstawowe mechanizmy ich działania w polskim kontekście, budując solidne fundamenty do dalszej edukacji finansowej.

Fundusze inwestycyjne w Polsce – kluczowe informacje dla początkujących

- Fundusze to forma zbiorowego lokowania środków, zarządzana przez Towarzystwa Funduszy Inwestycyjnych (TFI) pod nadzorem KNF.

- Inwestorzy nabywają jednostki uczestnictwa, których wartość zmienia się wraz z aktywami funduszu.

- Istnieją różne rodzaje funduszy, takie jak akcyjne, dłużne czy mieszane, różniące się poziomem ryzyka i potencjalnego zysku.

- Z inwestowaniem w fundusze wiążą się opłaty, np. za zarządzanie (do 2% rocznie) oraz dystrybucyjne.

- Zyski z funduszy podlegają 19% podatkowi od zysków kapitałowych, który od 2024 roku rozlicza się samodzielnie.

- Dywersyfikacja portfela jest kluczowa dla ograniczenia ryzyka inwestycyjnego.

Fundusz inwestycyjny w pigułce: Od czego zacząć, by zrozumieć zasady gry

Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania środków pieniężnych. Pomyśl o tym jak o wspólnym „worku”, do którego wiele osób wrzuca swoje pieniądze, a następnie ktoś profesjonalnie nimi zarządza. W Polsce cała ta działalność jest ściśle uregulowana przez Ustawę o funduszach inwestycyjnych z 27 maja 2004 roku. Co więcej, wszystko to odbywa się pod czujnym okiem Komisji Nadzoru Finansowego (KNF), która dba o bezpieczeństwo Twoich inwestycji.Kto właściwie pociąga za sznurki w tym finansowym świecie? Głównym graczem jest Towarzystwo Funduszy Inwestycyjnych, czyli TFI. To właśnie TFI tworzy fundusz i odpowiada za jego bieżące zarządzanie. W jego strukturach pracują profesjonalni zarządzający osoby z odpowiednią wiedzą i doświadczeniem, których zadaniem jest inwestowanie powierzonych im pieniędzy. Robią to zgodnie z określoną polityką inwestycyjną funduszu, starając się osiągnąć jak najlepsze wyniki. Ważną rolę odgrywa również depozytariusz, zazwyczaj bank, który przechowuje aktywa funduszu i pilnuje, czy TFI działa zgodnie z prawem i statutem funduszu.

Kiedy decydujesz się zainwestować w fundusz, tak naprawdę nabywasz jednostki uczestnictwa. To Twój dowód na posiadanie udziału w aktywach netto funduszu. Pamiętaj, że jednostka uczestnictwa nie jest papierem wartościowym w tradycyjnym rozumieniu. Jej wartość, czyli cena, jest zmienna. Dlaczego? Ponieważ odzwierciedla bieżącą wycenę wszystkich aktywów, które znajdują się w portfelu funduszu. Gdy wartość tych aktywów rośnie, rośnie również cena Twojej jednostki. Gdy wartość aktywów spada, cena jednostki również maleje.Jedną z największych zalet funduszy inwestycyjnych jest dywersyfikacja. To pojęcie, które często słyszymy w świecie finansów, a jego sens jest prosty: nie wkładać wszystkich jajek do jednego koszyka. W praktyce oznacza to rozłożenie inwestycji na wiele różnych aktywów na przykład akcje różnych spółek, obligacje skarbowe i korporacyjne, a czasem nawet nieruchomości czy surowce. Taka strategia znacząco zmniejsza ryzyko. Jeśli jedna inwestycja przyniesie straty, inne mogą je zrekompensować, co czyni cały portfel bardziej stabilnym.

Nie każdy fundusz jest taki sam: Przewodnik po najważniejszych rodzajach

Fundusze inwestycyjne nie są jednorodne. Różnią się między sobą strategią, poziomem ryzyka i potencjalnym zyskiem. Zrozumienie tych różnic jest kluczowe dla wyboru odpowiedniego instrumentu dla siebie.

Fundusze akcyjne to opcja dla tych, którzy szukają najwyższego potencjału zysku i są gotowi ponieść związane z tym ryzyko. Jak sama nazwa wskazuje, inwestują one głównie w akcje spółek notowanych na giełdzie. Ze względu na dużą zmienność rynku akcji, fundusze te charakteryzują się najwyższym poziomem ryzyka, ale jednocześnie oferują potencjalnie najwyższe stopy zwrotu w długim terminie.

Jeśli priorytetem jest dla Ciebie bezpieczeństwo Twoich oszczędności, warto przyjrzeć się funduszom dłużnym, nazywanym również funduszami obligacji. Lokują one środki przede wszystkim w papiery dłużne, takie jak obligacje skarbowe czy korporacyjne. Obligacje są generalnie uznawane za mniej ryzykowne niż akcje, dlatego fundusze te cechują się niższym poziomem ryzyka, a co za tym idzie, zazwyczaj niższym potencjalnym zyskiem.

Fundusze mieszane stanowią swoisty złoty środek. Ich polityka inwestycyjna polega na lokowaniu środków zarówno w akcje, jak i w obligacje. Dzięki temu starają się zdywersyfikować ryzyko i znaleźć optymalną równowagę między potencjalnym zyskiem a stabilnością inwestycji. Proporcje między akcjami a obligacjami mogą się różnić w zależności od konkretnego funduszu.

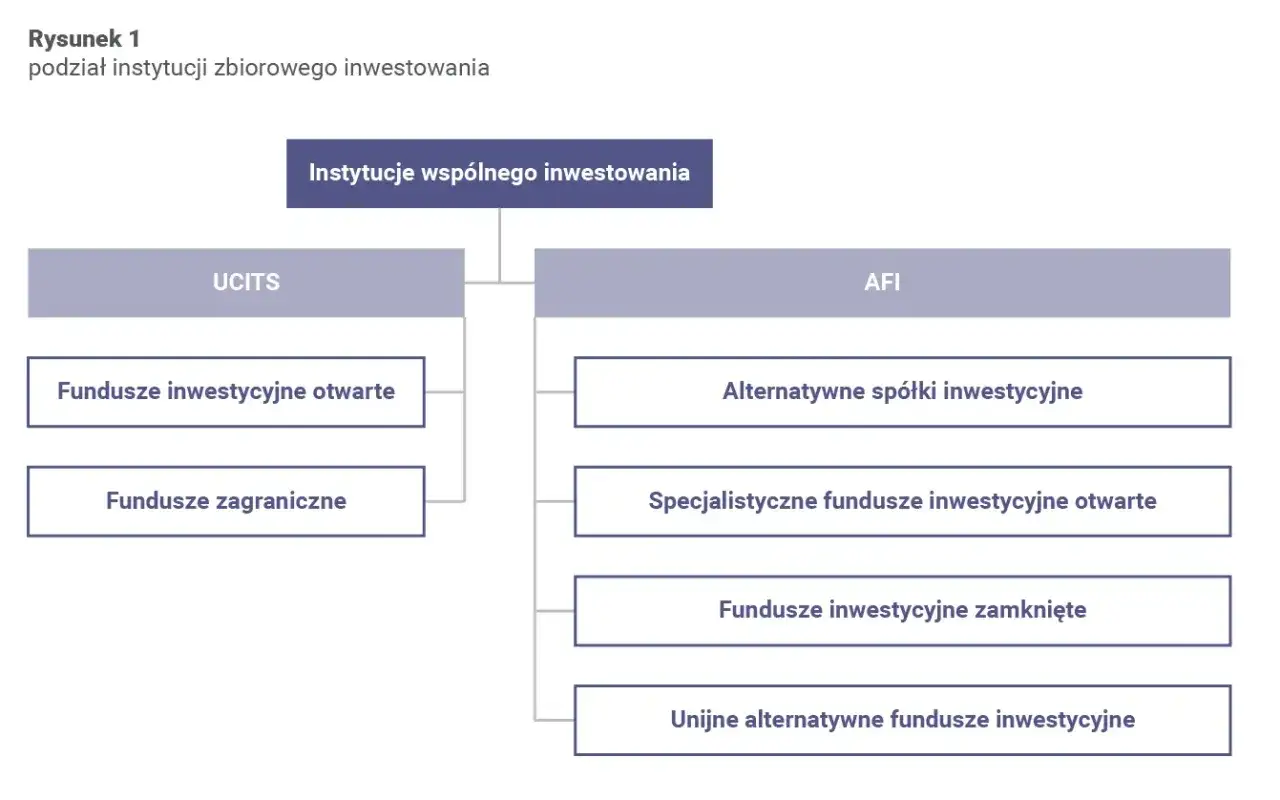

W Polsce funkcjonują również różne formy prawne funduszy. Najpopularniejsze to fundusze otwarte (FIO), które emitują i odkupują jednostki na bieżąco, oraz fundusze zamknięte (FIZ), które mają określoną liczbę jednostek i nie odkupują ich na żądanie inwestora. Istnieją także specjalistyczne fundusze otwarte (SFIO), które często mają bardziej zróżnicowaną politykę inwestycyjną i są dostępne dla szerszego grona inwestorów niż tradycyjne fundusze zamknięte.

Oprócz wymienionych, na rynku znajdziemy również inne rodzaje funduszy. Fundusze rynku pieniężnego, uznawane za jedne z najbezpieczniejszych, inwestują w krótkoterminowe instrumenty dłużne o niskim ryzyku. Z kolei fundusze surowcowe lokują kapitał w kontrakty terminowe lub inne instrumenty pochodne związane z cenami surowców takich jak złoto, ropa naftowa czy produkty rolne, co wiąże się ze specyficznym rodzajem ryzyka.

Ile to naprawdę kosztuje? Prześwietlamy opłaty w funduszach inwestycyjnych

Inwestowanie w fundusze wiąże się z pewnymi kosztami, które mogą wpłynąć na ostateczny zysk. Zrozumienie ich struktury jest kluczowe dla świadomego wyboru.

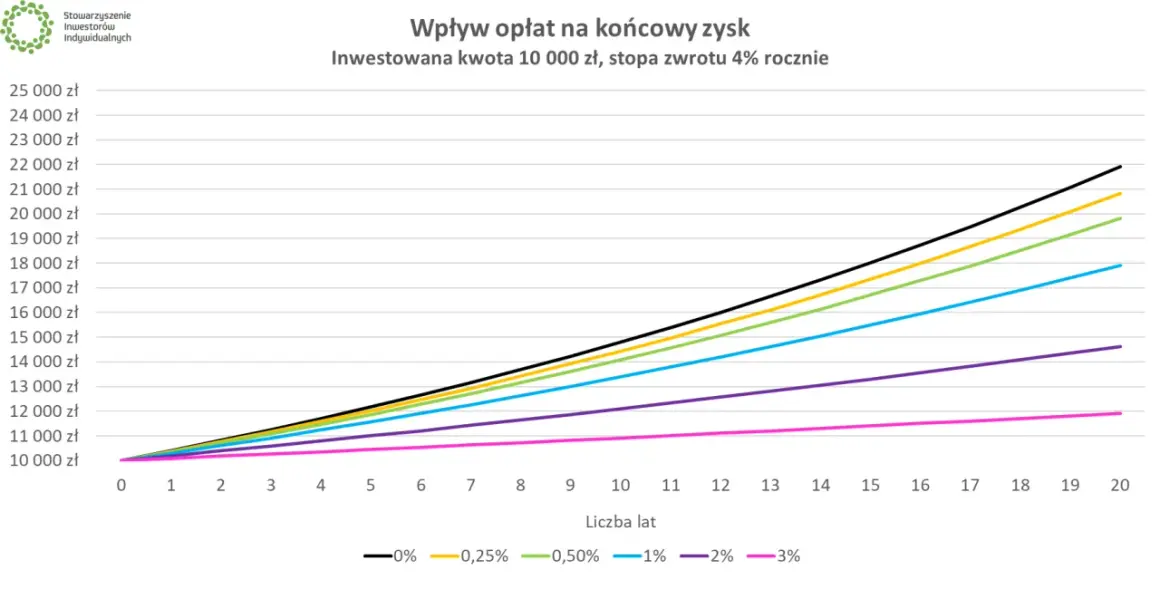

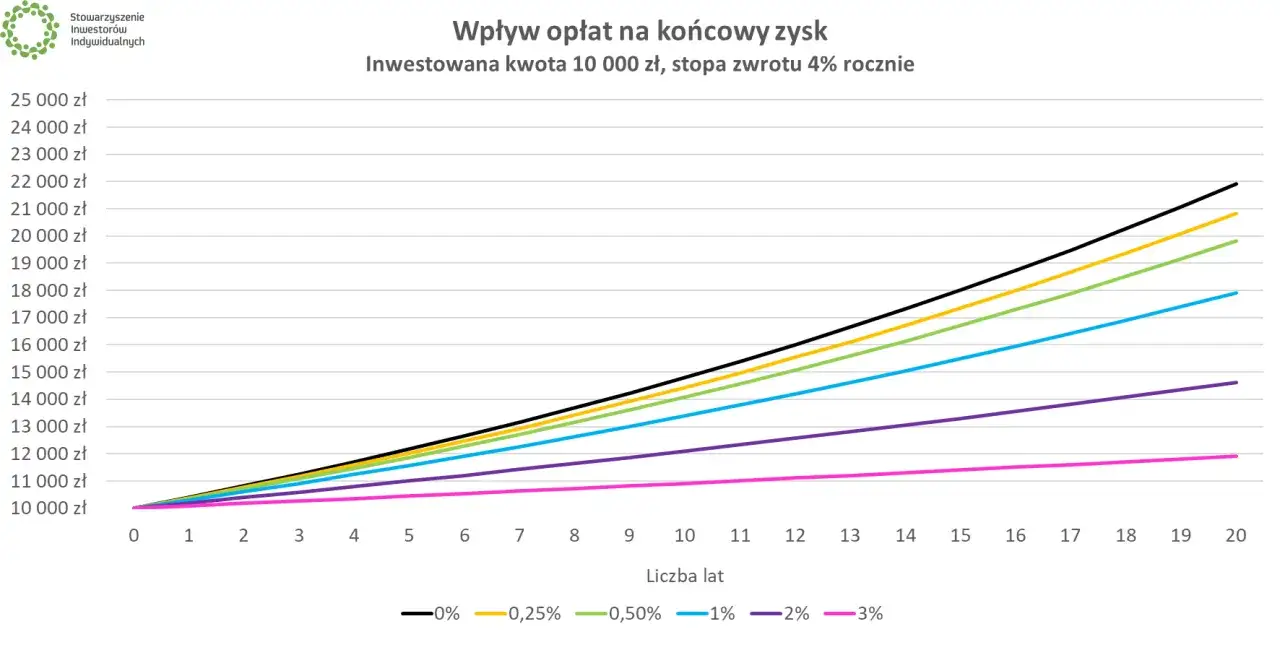

Najważniejszą i najbardziej stałą opłatą jest opłata za zarządzanie. Jest to wynagrodzenie dla TFI za pracę zarządzających i obsługę funduszu. W Polsce jej wysokość nie może przekroczyć 2% wartości aktywów funduszu w skali roku. Jest ona pobierana automatycznie, poprzez codzienne obniżanie wartości aktywów funduszu, co przekłada się na niższą wycenę jednostki uczestnictwa.

Oprócz opłaty za zarządzanie, mogą pojawić się inne koszty. Opłaty dystrybucyjne, znane również jako opłaty za nabycie, są pobierane w momencie zakupu jednostek uczestnictwa. Z kolei opłaty za odkupienie (umorzenie) mogą być naliczane, gdy decydujesz się sprzedać swoje jednostki, zwłaszcza jeśli robisz to stosunkowo szybko po zakupie. Niektóre fundusze pobierają również opłaty za zamianę jednostek między różnymi subfunduszami w ramach jednego funduszu.

Niektóre fundusze, szczególnie te o bardziej aktywnej strategii zarządzania, mogą stosować tzw. success fee, czyli premię za sukces. Jest to dodatkowa prowizja pobierana od TFI, gdy wyniki funduszu przekroczą określony poziom odniesienia, na przykład stopę zwrotu z benchmarku. Taki mechanizm ma motywować zarządzających do osiągania ponadprzeciętnych wyników.

Jak te wszystkie opłaty wpływają na Twój portfel? Wyobraźmy sobie prosty przykład. Fundusz A ma roczną opłatę za zarządzanie w wysokości 1%, a fundusz B 2%. Przy stopie zwrotu na poziomie 5% rocznie, po roku inwestycji 1000 zł, z funduszu A otrzymasz około 45 zł zysku (po odjęciu opłaty), a z funduszu B około 35 zł. W długim terminie, nawet niewielka różnica w opłatach może znacząco obniżyć Twój ostateczny zysk. Dlatego tak ważne jest, aby przed inwestycją dokładnie przeanalizować strukturę opłat danego funduszu.

Zanim zainwestujesz: Jakie ryzyko wiąże się z funduszami i jak jest ono kontrolowane?

Każda inwestycja, również ta w fundusze, wiąże się z pewnym ryzykiem. Zrozumienie jego natury i mechanizmów kontroli jest niezbędne, aby podejmować świadome decyzje.

Ryzyko rynkowe jest nieodłącznym elementem świata inwestycji. Oznacza ono możliwość spadku wartości aktywów funduszu z powodu zmian ogólnej sytuacji gospodarczej, politycznej, a nawet nastrojów panujących wśród inwestorów. Ceny akcji czy obligacji mogą się wahać, a fundusz, który je posiada, będzie odzwierciedlał te zmiany.

Oprócz ryzyka rynkowego, musimy brać pod uwagę inne czynniki. Ryzyko inflacji oznacza, że nawet jeśli Twoja inwestycja przynosi dodatni zwrot, jej realna siła nabywcza może spadać, jeśli inflacja jest wyższa. Ryzyko płynności dotyczy trudności w szybkim upłynnieniu inwestycji bez ponoszenia znaczących strat. Z kolei ryzyko stopy procentowej ma szczególne znaczenie dla funduszy dłużnych wzrost stóp procentowych zazwyczaj obniża wartość istniejących obligacji.

Na szczęście, Twoje środki są chronione przez szereg mechanizmów. Przede wszystkim, wspomniana już Komisja Nadzoru Finansowego (KNF) sprawuje ścisły nadzór nad rynkiem funduszy inwestycyjnych w Polsce. Ustawa o funduszach inwestycyjnych oraz wewnętrzne regulacje i statuty funduszy określają zasady ich działania, politykę inwestycyjną i mają na celu ochronę interesów inwestorów. TFI są zobowiązane do przestrzegania tych przepisów.Aby ułatwić inwestorom ocenę ryzyka, wprowadzono wskaźnik SRRI (Synthetic Risk and Reward Indicator). Jest to syntetyczny wskaźnik ryzyka i zysku, który zazwyczaj przedstawiany jest w skali od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko). Inwestorzy mogą wykorzystać SRRI do szybkiej oceny, jakiego poziomu ryzyka i potencjalnego zysku mogą spodziewać się po danym funduszu, porównując go z innymi produktami.

Twój pierwszy krok w świat funduszy: Praktyczny poradnik, jak zacząć

Zanim zdecydujesz się na konkretny fundusz, warto zastanowić się nad kilkoma kluczowymi kwestiami. Po pierwsze, określ swój cel inwestycyjny i horyzont czasowy. Czy inwestujesz na emeryturę, na zakup mieszkania za kilka lat, czy może chcesz po prostu pomnożyć nadwyżki finansowe w krótkim okresie? Twój cel i czas, jaki chcesz poświęcić na inwestycję, będą miały kluczowe znaczenie przy wyborze odpowiedniego rodzaju funduszu.

Gdzie i jak możesz kupić jednostki uczestnictwa? Masz kilka opcji. Możesz skorzystać z usług swojego banku, który często oferuje dostęp do szerokiej gamy funduszy. Alternatywnie, możesz wybrać platformy internetowe (tzw. platformy funduszowe) lub domy maklerskie, które często oferują atrakcyjniejsze warunki i szerszy wybór. Ostatnią możliwością jest zakup jednostek bezpośrednio w Towarzystwie Funduszy Inwestycyjnych (TFI). Każdy z tych kanałów ma swoje wady i zalety, warto je porównać pod kątem opłat i wygody.

Niezwykle ważne jest, aby przed podjęciem decyzji zapoznać się z Kartą Kluczowych Informacji (KID) danego funduszu. To dokument zawierający esencjonalne informacje, które musisz znać. Znajdziesz tam opis polityki inwestycyjnej, informacje o opłatach, poziomie ryzyka, a także historyczne wyniki funduszu. Dokładne przeczytanie KID pozwoli Ci podjąć świadomą decyzję i uniknąć rozczarowań.

Na koniec, pamiętaj o kwestiach podatkowych. Zyski osiągnięte z funduszy inwestycyjnych w Polsce podlegają 19% podatkowi od zysków kapitałowych, znanemu jako podatek Belki. Od 2024 roku zmieniły się zasady jego rozliczania inwestorzy mają obowiązek samodzielnego wykazania tych dochodów w rocznym zeznaniu podatkowym. Dobrą wiadomością jest możliwość kompensowania zysków z funduszy ze stratami z innych inwestycji kapitałowych, co może obniżyć należny podatek.

Kluczowe wnioski: Co musisz zapamiętać, zanim podejmiesz decyzję o inwestycji?

Fundusze inwestycyjne oferują wiele zalet: profesjonalne zarządzanie powierzonymi środkami, szeroką dywersyfikację portfela, co zmniejsza ryzyko, oraz dostęp do rynków, które mogłyby być trudne do samodzielnego zagospodarowania. Jednak mają też swoje wady: wiążą się z opłatami, które obniżają zyski, a inwestor nie ma bezpośredniej kontroli nad tym, w co dokładnie są lokowane jego pieniądze. Zastanów się, czy te zalety przeważają nad wadami w Twoim indywidualnym przypadku.

Początkujący inwestorzy często popełniają podobne błędy. Należą do nich m.in. inwestowanie bez jasno określonego celu, kierowanie się emocjami (kupowanie, gdy ceny rosną, i paniczna sprzedaż, gdy spadają), brak odpowiedniej dywersyfikacji, czy po prostu nieczytanie dokumentów takich jak Karta Kluczowych Informacji (KID). Aby ich uniknąć, zawsze określaj cel, inwestuj długoterminowo, dywersyfikuj i dokładnie analizuj fundusz przed zainwestowaniem.

Świat finansów jest dynamiczny, dlatego zachęcam Cię do dalszej edukacji. Czytaj książki, artykuły na wiarygodnych portalach finansowych, śledź analizy rynkowe. Stopniowo poszerzaj swoją wiedzę, a z czasem będziesz w stanie podejmować coraz lepsze i bardziej świadome decyzje inwestycyjne. Pamiętaj, że cierpliwość i konsekwencja to klucz do sukcesu na rynku kapitałowym.