W prawie spadkowym i przy darowiznach jedno pojęcie potrafi zmienić kolejność dziedziczenia, zakres zachowku i sposób rozliczenia podatku. Zstępni to przede wszystkim dzieci, wnuki, prawnuki i dalsi potomkowie, ale w praktyce znaczenie ma też to, jak prawo traktuje adopcję, wydziedziczenie, zrzeczenie dziedziczenia oraz zwolnienia podatkowe. Ten tekst porządkuje temat tak, żeby można było od razu zastosować go w konkretnej rodzinnej sytuacji.

Najważniejsze informacje w jednym miejscu

- Zstępni to potomkowie w linii prostej: dzieci, wnuki, prawnuki i dalsze pokolenia.

- W spadkach mają pierwszeństwo przed dalszą rodziną, a jeśli dziecko nie dożyło otwarcia spadku, jego udział przechodzi na jego dzieci.

- Przy zachowku zstępni są jedną z podstawowych grup uprawnionych, a małoletni i trwale niezdolni do pracy mogą żądać 2/3 należnego udziału.

- W podatku od spadków i darowizn najbliższa rodzina, w tym zstępni, może korzystać z pełnego zwolnienia po spełnieniu warunków formalnych.

- Pasierb, małżonek, rodzice i rodzeństwo nie są zstępnymi, choć część z nich ma osobne uprawnienia podatkowe lub spadkowe.

Kim jest zstępny w świetle prawa

Ja najprościej ujmuję to tak: jeśli od danej osoby schodzisz w dół drzewa genealogicznego, mówisz o zstępnych. To potomkowie w linii prostej, czyli najpierw dzieci, potem wnuki, prawnuki i kolejne pokolenia niżej. W praktyce nie chodzi więc o „bliską rodzinę” w potocznym sensie, tylko o bardzo konkretne powiązanie rodzinne.

To rozróżnienie ma znaczenie, bo w prawie przeciwną grupą są wstępni, czyli osoby „nad nami” w drzewie rodzinnym: rodzice, dziadkowie i pradziadkowie. Tę prostą oś warto zapamiętać, bo później wraca ona przy dziedziczeniu ustawowym, zachowku i podatku od spadków oraz darowizn. Im szybciej ją uporządkujesz, tym łatwiej unikniesz błędnej interpretacji dokumentów i rodzinnych sporów.

W praktyce nie ma znaczenia, czy ktoś jest dzieckiem z małżeństwa, poza małżeństwem czy z późniejszego związku rodzinnego. Liczy się linia pochodzenia albo przysposobienie, a nie etykieta używana na co dzień. To prowadzi wprost do pytania, kogo ustawodawca rzeczywiście zalicza do tej grupy, a kogo z niej wyłącza.

Kto należy do tej grupy, a kto nie

Jeżeli chcemy odpowiedzieć precyzyjnie, trzeba rozdzielić osoby, które są zstępnymi, od tych, które tylko „wyglądają” na najbliższą rodzinę. W sprawach spadkowych to bardzo częsty błąd, bo nazwa rodzinna nie zawsze pokrywa się z kategorią prawną. Poniższe zestawienie porządkuje najczęstsze przypadki.

| Osoba | Czy jest zstępnym | Krótka uwaga |

|---|---|---|

| Dziecko biologiczne | Tak | To podstawowy przykład zstępnego. |

| Dziecko adoptowane | Tak | Prawo traktuje je jak potomka w odpowiednim stosunku prawnym. |

| Wnuk, wnuczka | Tak | To dalsi zstępni, czyli kolejne pokolenie niżej. |

| Prawnuk, prawnuczka | Tak | Również wchodzą do tej samej linii prostej. |

| Pasierb, pasierbica | Nie | To nie potomkowie, choć w podatku od spadków i darowizn mogą mieć osobne zwolnienie. |

| Małżonek | Nie | To odrębna kategoria w prawie spadkowym. |

| Rodzic, dziadek, pradziadek | Nie | To wstępni, czyli linia „w górę”. |

| Rodzeństwo | Nie | To pokrewieństwo boczne, nie linia prosta. |

| Synowa, zięć | Nie | To powinowaci, a nie zstępni. |

W praktyce najwięcej nieporozumień budzi pasierb i dziecko adoptowane. Pierwszy nie jest zstępnym, ale drugi już tak, bo przysposobienie tworzy relację prawną, która dla spadków ma realne skutki. To rozróżnienie od razu prowadzi do kolejnego pytania: jak dokładnie działa dziedziczenie, gdy w grę wchodzą dzieci i ich potomkowie.

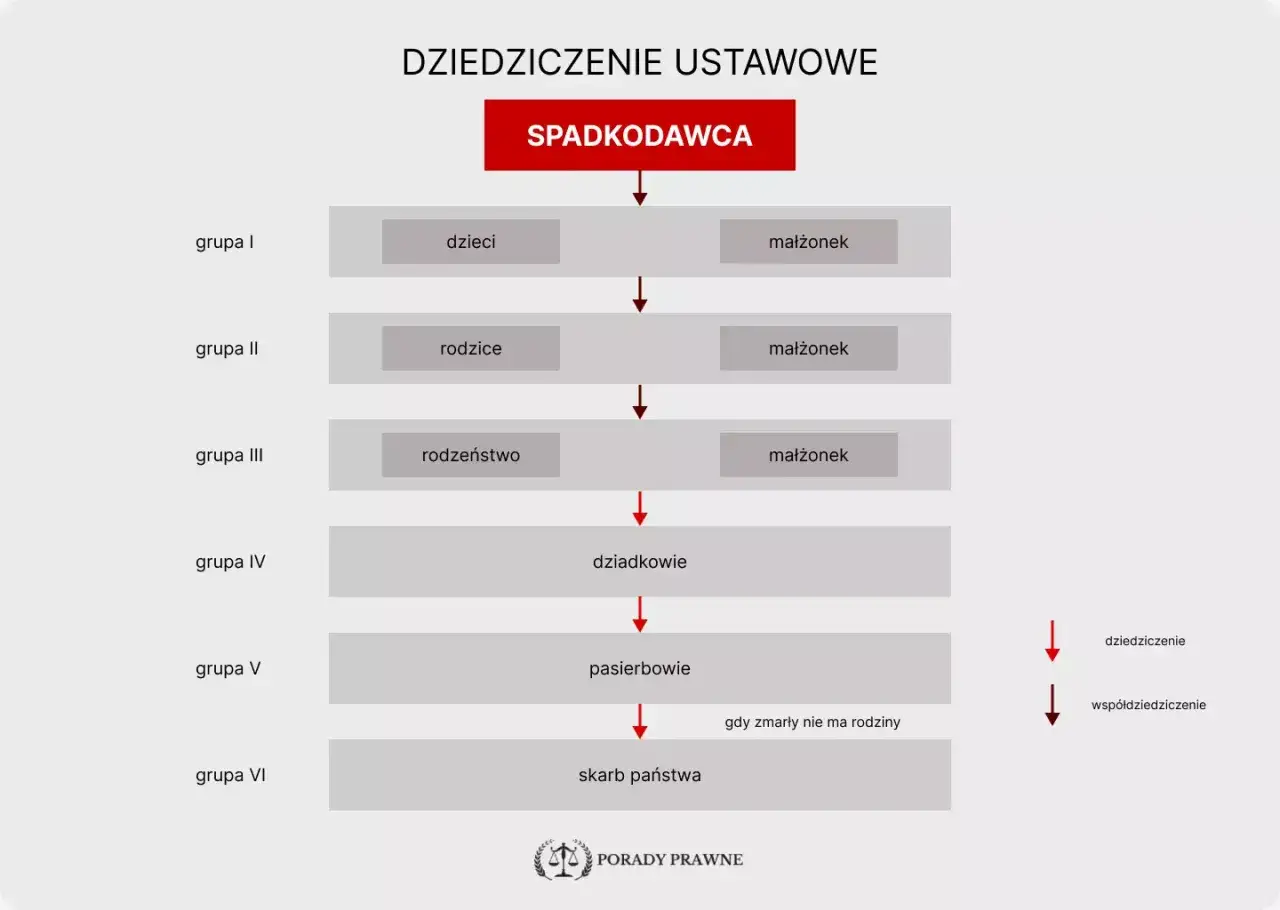

Jak zstępni dziedziczą spadek

W dziedziczeniu ustawowym dzieci spadkodawcy oraz jego małżonek są powołani do spadku w pierwszej kolejności. Dzieci dziedziczą co do zasady w równych częściach, a udział małżonka nie może być mniejszy niż jedna czwarta całości spadku. Jeśli któreś dziecko nie dożyło otwarcia spadku, jego udział przypada jego dzieciom, a to rozwiązanie działa dalej w kolejnych pokoleniach.

Najprościej widać to na przykładzie. Jeśli zmarły zostawił żonę, syna i córkę, to przy dziedziczeniu ustawowym każdy z nich otrzymuje zwykle 1/3 spadku. Jeśli natomiast córka zmarła wcześniej, zostawiając dwoje dzieci, jej 1/3 nie znika, tylko przechodzi na wnuki w częściach równych. To właśnie dlatego przy analizie spadku nie wolno zatrzymać się na jednym pokoleniu.

Ja zawsze zwracam uwagę na jeszcze jedną rzecz: samo „niezaangażowanie” dziecka w sprawy spadkowe nie oznacza, że temat się kończy. Odrzucenie spadku, wcześniejsza śmierć albo inne decyzje prawne mogą uruchomić dziedziczenie po kolejnej linii, więc trzeba patrzeć na całą gałąź rodziny, a nie tylko na jedną osobę. Gdy to już jasne, naturalnie pojawia się temat zachowku i tego, co dzieje się wtedy, gdy testament kogoś pomija.

Zachowek, wydziedziczenie i zrzeczenie dziedziczenia

W zachowku zstępni mają szczególnie mocną pozycję. Jeżeli należysz do tej grupy i byłbyś powołany do spadku z ustawy, ale zostałeś pominięty w testamencie, możesz domagać się zapłaty określonej sumy pieniężnej. Co do zasady jest to połowa wartości udziału spadkowego, a gdy uprawniony jest małoletni albo trwale niezdolny do pracy, zachowek wynosi dwie trzecie tego udziału.

Tu właśnie wiele osób popełnia błąd: wydziedziczenie nie zawsze „zamyka sprawę” wobec całej linii rodzinnej. Jeśli wydziedziczony jest zstępny, jego własne dzieci mogą zachować prawo do zachowku. To ważne, bo jedno zdanie w testamencie nie zawsze wycina skutki dla całego pokolenia.

Inaczej działa zrzeczenie się dziedziczenia. To umowa zawierana za życia spadkodawcy, zwykle u notariusza, i co do zasady obejmuje także zstępnych zrzekającego się, chyba że strony postanowią inaczej. Innymi słowy: wydziedziczenie, odrzucenie spadku i zrzeczenie dziedziczenia wyglądają podobnie w potocznym języku, ale prawnie robią zupełnie różne rzeczy. Ta różnica prowadzi wprost do podatków i darowizn, gdzie zstępni też mają własne przywileje.

Darowizny i podatek od spadków i darowizn

W podatku od spadków i darowizn zstępni należą do najbliższej rodziny, czyli do tzw. grupy zero. To oznacza pełne zwolnienie z podatku od spadku albo darowizny, ale tylko wtedy, gdy dopilnujesz formalności. Przy darowiźnie pieniężnej trzeba udokumentować przekazanie środków przelewem na rachunek bankowy, rachunek w SKOK albo przekazem pocztowym, a w typowej sytuacji składa się też formularz SD-Z2 w terminie 6 miesięcy.

Praktyczny przykład wygląda tak: babcia przekazuje wnuczce 50 000 zł przelewem bankowym, a wnuczka zgłasza nabycie w terminie. W takim układzie może skorzystać ze zwolnienia. Jeśli jednak darowizna nie spełni wymogów formalnych, wtedy mogą wejść w grę limity właściwe dla grup podatkowych, czyli obecnie 36 120 zł, 27 090 zł i 5 733 zł. Dla większych kwot i nieruchomości to już nie jest detal, tylko realny koszt.

Warto też pamiętać, że przy umowie zawartej w formie aktu notarialnego zgłoszenie SD-Z2 zwykle nie jest potrzebne w takiej samej formule jak przy zwykłej darowiźnie pieniężnej. W praktyce notariusz porządkuje część obowiązków formalnych, ale nie zwalnia to z myślenia o całym rozliczeniu rodzinnym. I właśnie tu najczęściej wychodzą na jaw mylne założenia, które potrafią skomplikować prostą z pozoru sprawę.

Najczęstsze pomyłki przy interpretacji pojęcia

Najwięcej problemów nie robi sama definicja, tylko mieszanie jej z innymi kategoriami. W pracy z klientami widzę powtarzalnie te same błędy, a każdy z nich może prowadzić do złego testamentu, niepotrzebnego podatku albo sporu o zachowek.

- Mylenie zstępnych ze wstępnymi. Rodzice i dziadkowie są w linii „w górę”, a nie „w dół”.

- Wliczanie pasierba do zstępnych. Pasierb może mieć osobne uprawnienia podatkowe, ale nie staje się przez to potomkiem.

- Zakładanie, że tylko dzieci urodzone w małżeństwie się liczą. Prawo nie opiera się na takim podziale.

- Pomijanie adopcji. Przysposobione dziecko może mieć takie same skutki spadkowe jak dziecko własne.

- Traktowanie testamentu jako absolutnego wyłączenia zachowku. Zstępni często nadal mają roszczenie pieniężne.

- Mieszanie zrzeczenia z odrzuceniem spadku. Jedno robi się za życia, drugie po śmierci spadkodawcy.

Jeśli te rozróżnienia masz już poukładane, łatwiej podjąć rozsądną decyzję zanim cokolwiek podpiszesz. To dobry moment, żeby spojrzeć na temat od strony praktycznej: co sprawdzić przed przekazaniem majątku dzieciom lub wnukom, żeby nie zostawić po sobie bałaganu.

Co sprawdzić, zanim przekażesz majątek dzieciom lub wnukom

Przy planowaniu spadku albo darowizny zawsze zaczynam od pięciu pytań: komu przekazuję majątek, w jakiej formie, czy pojawi się zachowek, czy będzie potrzebny notariusz i czy trzeba złożyć zgłoszenie do urzędu skarbowego. To brzmi prosto, ale właśnie na tym etapie najczęściej oszczędza się później najwięcej pieniędzy i nerwów.

- Ustal, czy chcesz przekazać majątek za życia, czy dopiero po śmierci.

- Sprawdź, czy w rodzinie są osoby małoletnie, adoptowane albo po zrzeczeniu dziedziczenia.

- Przy większych składnikach majątku oceń wpływ darowizny na przyszły zachowek.

- Przy darowiźnie pieniędzy dopilnuj przelewu i dokumentów potwierdzających przekazanie środków.

- Przy nieruchomości zakładaj udział notariusza już na starcie.

- Nie odkładaj SD-Z2, jeśli chcesz skorzystać ze zwolnienia podatkowego.

W praktyce jedna krótka konsultacja przed podpisaniem dokumentów zwykle kosztuje mniej niż późniejsze prostowanie błędów. Jeśli majątek ma trafić do dzieci albo wnuków, warto patrzeć nie tylko na sam akt przekazania, ale też na skutki spadkowe, podatkowe i rodzinne, bo dopiero razem tworzą pełny obraz.