W bankowości AML nie jest abstrakcyjnym skrótem z regulaminu, tylko zestawem zasad, które wpływają na otwieranie kont, przelewy, weryfikację źródła pieniędzy i reakcję banku na nietypowe transakcje. W praktyce chodzi o ustawę AML, która ma ograniczać pranie pieniędzy i finansowanie terroryzmu, ale jednocześnie wymusza na instytucjach dokładniejsze sprawdzanie klientów. W tym tekście pokazuję, kogo obejmują przepisy, kiedy bank może poprosić o dokumenty, jakie progi uruchamiają dodatkową kontrolę i co zrobić, żeby nie utknąć na prostych formalnościach.

Najważniejsze fakty, które warto znać od razu

- Bank musi poznać klienta, sprawdzić beneficjenta rzeczywistego i monitorować transakcje w oparciu o ryzyko.

- Dodatkowa weryfikacja zwykle pojawia się przy transakcjach okazjonalnych od 15 000 euro, transferach powyżej 1 000 euro i określonych operacjach gotówkowych od 10 000 euro.

- Firmy i inne instytucje obowiązane muszą mieć aktualną ocenę ryzyka, procedurę wewnętrzną, szkolenia i archiwizację danych przez 5 lat.

- Bank może poprosić o źródło pochodzenia środków, jeśli transakcja nie pasuje do profilu klienta albo ryzyko rośnie.

- Za poważne naruszenia grożą dotkliwe kary finansowe, a w skrajnych przypadkach także odpowiedzialność karna.

Co reguluje polska ustawa o przeciwdziałaniu praniu pieniędzy

To nie jest przepis wyłącznie „od papierologii”, tylko mechanizm ochrony systemu finansowego. Polska regulacja wyznacza zasady identyfikacji klientów, oceny ryzyka, monitorowania transakcji, raportowania podejrzanych zdarzeń i stosowania środków bezpieczeństwa finansowego. Ministerstwo Finansów wskazuje, że system opiera się na współpracy GIIF, instytucji obowiązanych i jednostek współpracujących, a banki przekazują informacje m.in. o transakcjach ponadprogowych przekraczających 15 tys. euro.

W praktyce bank nie sprawdza klienta „na oko”. Musi ustalić, kim klient jest, skąd pochodzą środki, kto naprawdę kontroluje firmę i czy dana aktywność jest spójna z profilem rachunku. Ja zwykle tłumaczę to tak: im większa niezgodność między deklarowanym profilem a rzeczywistymi przepływami, tym mocniej rośnie ryzyko i tym więcej pytań dostaje klient. To dlatego pojęcie AML w bankowości łączy się nie tylko z kontrolą, ale też z ciągłym porządkowaniem danych i dokumentów. Żeby zobaczyć, kogo ten system obejmuje w praktyce, trzeba przejść do listy podmiotów i roli klienta w całym procesie.

Kogo obejmują przepisy i dlaczego bank pyta o dane

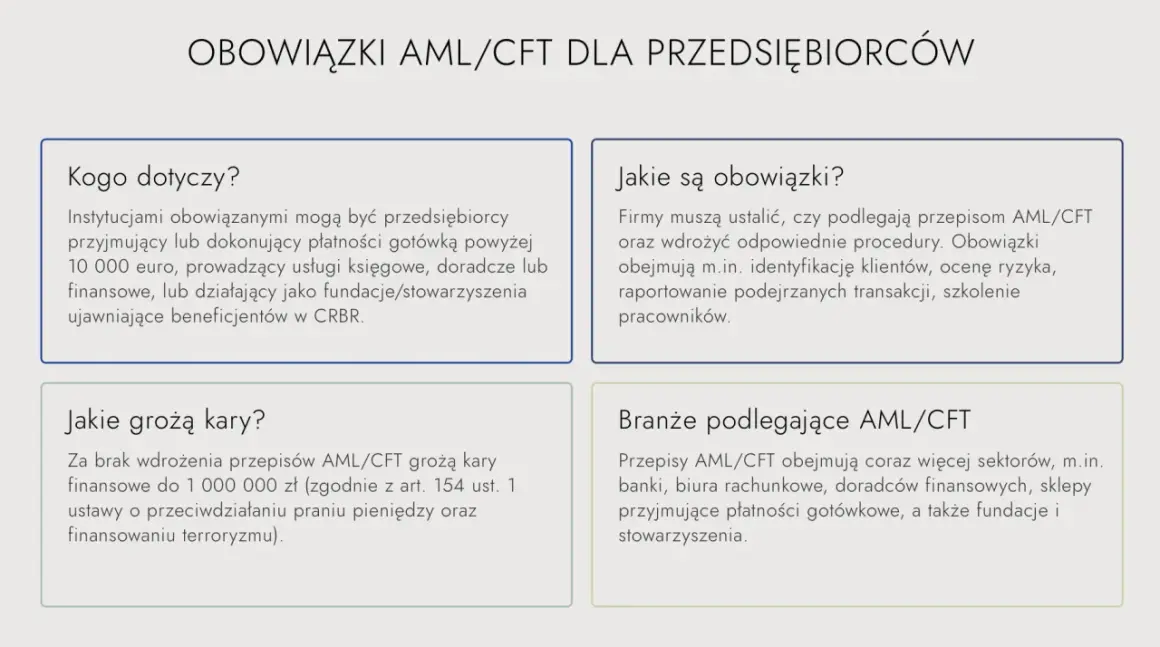

Najłatwiej popełnić tu błąd, zakładając, że AML dotyczy wyłącznie banków. To szerszy katalog. Do instytucji obowiązanych należą m.in. banki, SKOK-i, instytucje płatnicze, firmy inwestycyjne, zakłady ubezpieczeń, kantory, notariusze, część kancelarii prawnych i podatkowych, biura rachunkowe, pośrednicy nieruchomości, operatorzy pocztowi, firmy hazardowe, a także przedsiębiorcy działający w obszarach szczególnie wrażliwych na przepływ gotówki lub wartości majątkowych.

| Grupa podmiotów | Dlaczego ma znaczenie dla klienta banku |

|---|---|

| Banki i SKOK-i | Sprawdzają tożsamość, profil transakcyjny, źródło środków i zgodność operacji z deklarowanym celem rachunku. |

| Instytucje płatnicze i pieniądza elektronicznego | Muszą kontrolować przepływy podobnie jak banki, zwłaszcza przy transferach i rachunkach używanych do wielu transakcji. |

| Notariusze, prawnicy, księgowi, doradcy podatkowi | Wchodzą do systemu wtedy, gdy obsługują czynności mogące służyć ukryciu majątku lub właściciela środków. |

| Przedsiębiorcy gotówkowi i kantory | Wysoka gotówka i wymiana walut podnoszą ryzyko, więc obowiązki identyfikacyjne są tutaj mocniej akcentowane. |

W przypadku spółek bank patrzy też na beneficjenta rzeczywistego, czyli osobę fizyczną sprawującą kontrolę nad klientem. Ustawowy punkt odniesienia jest praktyczny: przy osobie prawnej zwykle chodzi o próg ponad 25% udziałów, głosów albo faktycznej kontroli. Jeśli struktura własności jest rozproszona albo wielowarstwowa, bank nie może poprzestać na jednym wpisie w rejestrze. Musi dojść do osoby, która rzeczywiście stoi za firmą, nawet jeśli to wymaga kilku kroków więcej. Sam katalog podmiotów nie zamyka jednak tematu, bo najwięcej dzieje się w samym procesie kontroli klienta i transakcji.

Jak bank sprawdza klienta i transakcje

W banku AML zaczyna się od trzech prostych pytań: kto jest klientem, po co otwiera relację i czy przepływy pieniędzy mają sens. Ustawa wymaga identyfikacji klienta, weryfikacji jego tożsamości, ustalenia beneficjenta rzeczywistego, poznania celu relacji gospodarczej oraz bieżącego monitorowania transakcji. To ostatnie jest ważniejsze, niż wielu osobom się wydaje, bo nie chodzi o jednorazowe sprawdzenie formularza, tylko o analizę zachowania rachunku w czasie.

W praktyce bank może poprosić o:

- dokument tożsamości i podstawowe dane osobowe,

- informacje rejestrowe spółki, umowę spółki albo statut,

- dane reprezentanta i pełnomocników,

- informację o strukturze właścicielskiej i beneficjencie rzeczywistym,

- wyjaśnienie celu rachunku lub konkretnej transakcji,

- potwierdzenie źródła środków, gdy transakcja jest nietypowa albo ryzyko rośnie.

Bank ma też prawo utrwalać dokumenty i robić kopie, a zebrane dane aktualizuje wtedy, gdy zmienia się charakter relacji, dane klienta lub ryzyko. Z ustawowego punktu widzenia istotne jest również to, że dokumentacja i wyniki analizy transakcji są przechowywane przez 5 lat od zakończenia relacji albo od przeprowadzenia transakcji okazjonalnej. To nie jest detal archiwalny, tylko fundament późniejszej kontroli. Kiedy rozumie się ten mechanizm, łatwiej też pojąć, dlaczego niektóre operacje uruchamiają dodatkowe pytania szybciej niż inne.

Kiedy weryfikacja się zaostrza i jakie progi uruchamiają kontrolę

Najprościej: bank nie musi czekać, aż pojawi się problem. Ma działać wcześniej, kiedy transakcja przekracza określone progi albo odstaje od normalnego profilu klienta. Ustawa przewiduje kilka wyraźnych punktów zapalnych, które uruchamiają mocniejszą kontrolę.

| Sytuacja | Próg lub warunek | Co to zwykle oznacza w praktyce |

|---|---|---|

| Transakcja okazjonalna | 15 000 euro lub więcej | Bank lub inna instytucja musi zastosować środki bezpieczeństwa finansowego. |

| Transfer środków | Powyżej 1 000 euro | Wchodzi dodatkowa weryfikacja związana z przepływem pieniędzy. |

| Waluty wirtualne | 1 000 euro lub więcej | Obowiązki są mocniejsze przy usługach krypto i powiązanych transferach. |

| Gotówka w wybranych sektorach | 10 000 euro lub więcej | Dotyczy m.in. części przedsiębiorców, fundacji i stowarzyszeń przy większych płatnościach gotówkowych. |

| Gry hazardowe | 2 000 euro lub więcej | Obstawianie stawek i odbiór wygranych są objęte kontrolą według osobnego progu. |

| Zmiana danych lub ryzyka | Bez progu kwotowego | Zmiana właściciela, struktury firmy, profilu działalności albo nietypowe wpływy mogą wywołać pytania nawet przy niższej kwocie. |

To ważne rozróżnienie: próg nie oznacza automatycznie podejrzenia, tylko moment, w którym bank musi działać ostrożniej. Z drugiej strony wiele problemów powstaje przy dzieleniu jednej operacji na kilka mniejszych przelewów, które wyglądają na sztucznie rozbite. W praktyce taki układ może zostać potraktowany jako całość. Jeżeli transakcja nie pasuje do historii rachunku, bank najczęściej pyta o biznesowy sens operacji, źródło pieniędzy albo relację z kontrahentem. I właśnie tu zaczyna się część, którą firmy często lekceważą, choć dla nich jest najbardziej kosztowna.

Co muszą robić firmy, kancelarie i inne instytucje obowiązane

W 2026 r. widać wyraźnie, że nadzór odchodzi od „procedury na półce” i oczekuje rzeczywistego działania. Jak przypomina KNF, procedury AML/CFT powinny być na bieżąco weryfikowane i aktualizowane. To samo widać w treści ustawy: instytucje obowiązane muszą identyfikować i oceniać ryzyko, aktualizować je co najmniej co 2 lata, wdrażać wewnętrzną procedurę, szkolić osoby wykonujące obowiązki AML i zapewniać możliwość anonimowego zgłaszania naruszeń.

Najważniejsze elementy, które powinny działać w firmie, to:

- ocena ryzyka klienta, produktu, kraju i kanału sprzedaży,

- wewnętrzna procedura AML/CFT opisana pod realny model biznesowy,

- szkolenia dla osób wykonujących obowiązki związane z AML,

- proces zgłaszania naruszeń bez ryzyka odwetu,

- spójna dokumentacja beneficjentów rzeczywistych i rozbieżności w rejestrach,

- archiwizacja dokumentów i wyników analiz przez 5 lat.

W grupach kapitałowych dochodzi jeszcze procedura grupowa, czyli zasady wymiany informacji i ochrony danych pomiędzy spółkami. To szczególnie istotne dla banków, fintechów i większych podmiotów finansowych, bo brak spójności między centralą a oddziałem szybko wychodzi w czasie kontroli. Z praktyki powiem wprost: jeśli procedura nie opisuje realnych procesów, a jedynie powtarza ustawę, zwykle nie pomaga ani podczas audytu, ani wtedy, gdy bank prosi o wyjaśnienia. A skoro brak porządku w procedurach kosztuje, warto też wiedzieć, jakie są konsekwencje, gdy ktoś lekceważy ten obszar.

Jakie są konsekwencje naruszeń i gdzie firmy popełniają najwięcej błędów

Najczęstszy błąd to przekonanie, że AML kończy się na zebraniu skanu dowodu i wpisie do rejestru. W rzeczywistości najwięcej problemów powodują niedopasowane dane, brak aktualizacji i słaba dokumentacja decyzji. W praktyce widzę kilka powtarzalnych błędów: nieaktualny beneficjent rzeczywisty, brak wyjaśnienia źródła środków, zbyt późna reakcja na pytania banku, brak dowodu przeszkolenia zespołu albo opieranie się wyłącznie na jednym rejestrze zamiast na pełnej weryfikacji.

Konsekwencje są poważne. Ustawa przewiduje kary administracyjne, w tym publikację informacji o naruszeniu, kary pieniężne do wysokości 20 868 500 zł dla osoby fizycznej w określonych instytucjach obowiązanych oraz do równowartości 5 mln euro albo 10% obrotu dla osoby prawnej. W innych przypadkach sankcje mogą sięgać nawet 1 mln euro, jeśli nie da się ustalić korzyści lub straty związanej z naruszeniem. Do tego dochodzi odpowiedzialność karna za niektóre zachowania, na przykład za ujawnianie informacji lub przekazywanie nieprawdziwych danych, gdzie grozi kara pozbawienia wolności od 3 miesięcy do 5 lat.

Najprościej mówiąc: brak porządku w AML nie jest kosmetycznym uchybieniem. To ryzyko finansowe, operacyjne i reputacyjne jednocześnie. Żeby tego uniknąć, najlepiej przygotować dokumenty wcześniej, zanim bank albo audytor zacznie zadawać pytania.

Co przygotować, zanim bank poprosi o wyjaśnienia

Jeżeli ktoś pyta mnie, jak praktycznie zmniejszyć tarcie w banku, odpowiadam zawsze podobnie: trzeba mieć gotowy zestaw informacji o sobie, firmie i pieniądzach. Dla osoby prywatnej przydają się dokumenty potwierdzające wpływy, sprzedaż majątku, darowiznę, spadek, umowę zlecenia albo źródło większego przelewu. Dla firmy ważniejsze są dokumenty rejestrowe, aktualna struktura właścicielska, dane beneficjenta rzeczywistego, umowy z kontrahentami i logiczny opis, skąd pochodzą środki oraz na co mają zostać wykorzystane.

Dobry zestaw startowy wygląda tak:

- aktualne dane rejestrowe i identyfikacyjne,

- czytelna struktura właścicielska z beneficjentem rzeczywistym,

- krótki opis modelu biznesowego albo celu rachunku,

- dokumenty źródłowe dla większych wpływów i wypłat,

- kontakt do osoby, która potrafi szybko odpowiedzieć na pytania banku,

- wewnętrzny porządek w archiwum, żeby nie szukać faktur pod presją czasu.

Im lepiej te informacje są uporządkowane wcześniej, tym mniejsze ryzyko, że bank zatrzyma płatność albo poprosi o kolejną serię wyjaśnień. Właśnie dlatego w AML wygrywa nie ten, kto zna skrót, ale ten, kto ma porządek w dokumentach, beneficjentach i historii pieniędzy.