Spadek po rodzicach najczęściej wydaje się prosty, dopóki nie pojawią się długi, rodzeństwo albo mieszkanie do podziału. W praktyce liczą się trzy rzeczy: kto dziedziczy, jakie formalności trzeba zamknąć w pierwszych miesiącach i czy od majątku trzeba zapłacić podatek. Ja zwykle zaczynam od ustalenia, czy był testament, bo to zmienia niemal cały dalszy plan działania.

Najważniejsze są terminy, właściwy formularz i spokojne sprawdzenie majątku przed podziałem

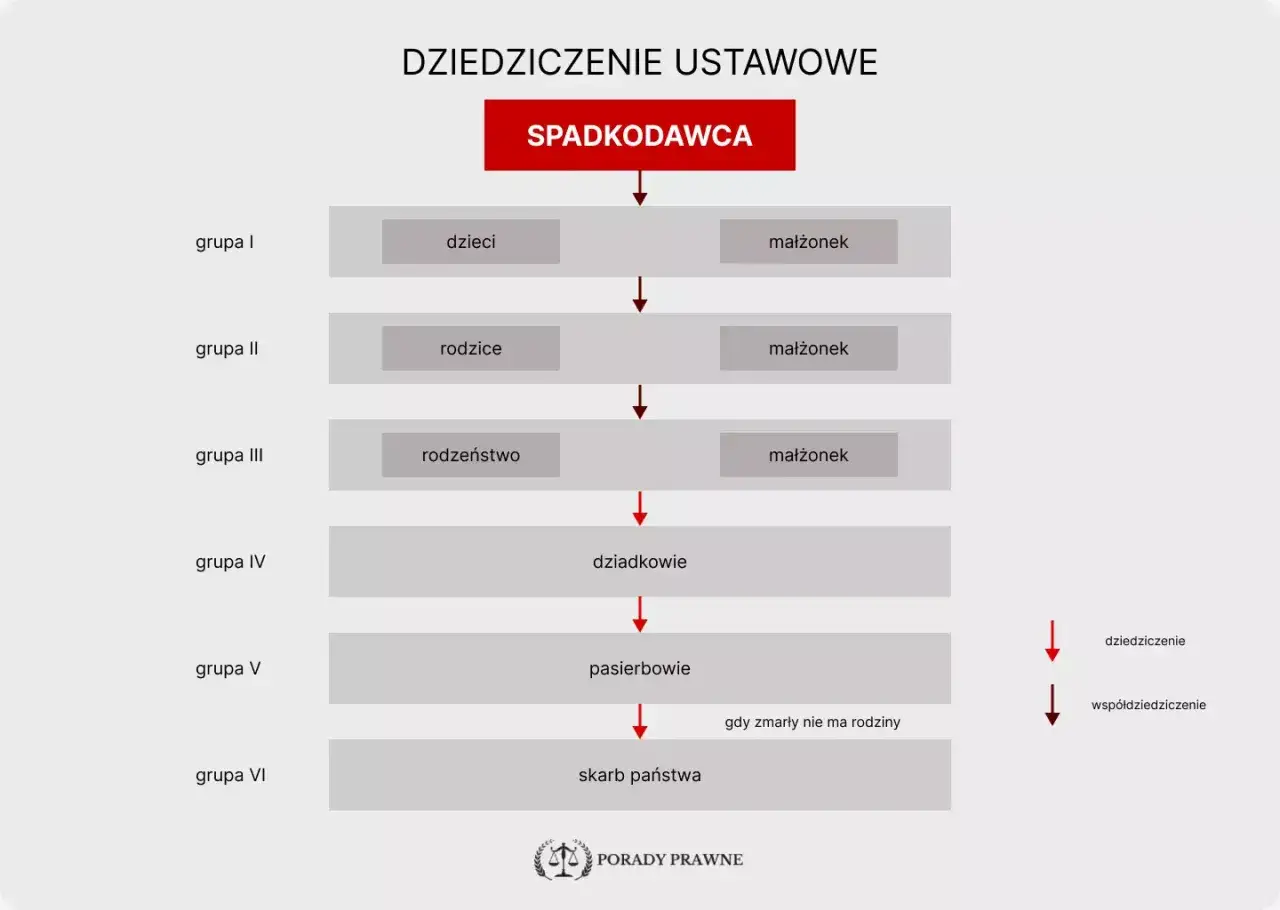

- Dziedziczenie po rodzicach bez testamentu opiera się na kolejności ustawowej, a nie na rodzinnych ustaleniach.

- 6 miesięcy na decyzję o przyjęciu albo odrzuceniu spadku to termin, którego nie warto odkładać.

- Przy najbliższej rodzinie zwykle da się skorzystać z pełnego zwolnienia z podatku, ale trzeba złożyć SD-Z2 na czas.

- Mieszkanie, kredyt i inne długi trzeba liczyć osobno, bo nie każdy składnik majątku działa tak samo.

- Jeśli w grę wchodzi sprzedaż nieruchomości, ważny jest też 5-letni termin liczony od nabycia przez rodzica.

Jak działa dziedziczenie, gdy nie ma testamentu

Gdy testamentu nie ma, działa dziedziczenie ustawowe. To oznacza, że prawo samo wskazuje, kto i w jakiej części przejmuje majątek po zmarłym rodzicu. Otwarcie spadku następuje w chwili śmierci, ale porządek dziedziczenia i ewentualny podział trzeba już potem potwierdzić dokumentami.

| Sytuacja rodzinna | Jak wygląda dziedziczenie | Co to oznacza w praktyce |

|---|---|---|

| Zmarły rodzic miał małżonka i dzieci | Dziedziczą w częściach równych, ale udział małżonka nie może być mniejszy niż 1/4 | Nie zakładaj z góry, że wszystko podzieli się „na pół” |

| Zmarły rodzic miał tylko dzieci | Dzieci dziedziczą równo | Tu najczęściej sprawa jest prostsza, ale nadal trzeba potwierdzić prawa do spadku |

| Zmarły nie miał dzieci, ale miał małżonka i rodziców | Do spadku wchodzą małżonek i rodzice zmarłego | Rodzina często jest zaskoczona, że rodzice mogą dziedziczyć obok współmałżonka |

| Jest testament | Decyduje testament, a nie sama ustawa | Wtedy trzeba sprawdzić zachowek i ewentualne darowizny |

Jeśli rodzice mieli wspólność majątkową, najpierw trzeba oddzielić majątek wspólny od spadku. Zwykle do masy spadkowej wchodzi tylko udział zmarłego, a nie cały dom czy cała oszczędność na koncie. To właśnie tu najczęściej pojawia się pierwsze zaskoczenie, bo rodzina myśli kategoriami „po równo”, a prawo patrzy na udziały i kolejność dziedziczenia.

W praktyce często dochodzą też dwa osobne spadki: po mamie i po tacie. Każdy rozlicza się osobno, nawet jeśli majątek wygląda podobnie. Gdy to sobie uporządkujesz, dużo łatwiej przejść do pytania, co zmienia testament i kiedy w grę wchodzi zachowek.

Testament może zmienić układ, ale zachowek nadal ma znaczenie

Testament ma pierwszeństwo przed ustawą, ale nie zawsze kończy temat. Jeżeli rodzic pominął dziecko albo rozdzielił majątek nierówno, wchodzi zachowek, czyli roszczenie pieniężne dla osób, które dziedziczyłyby z ustawy. Co do zasady wynosi on 1/2 udziału ustawowego, a 2/3 wtedy, gdy uprawniony jest małoletni albo trwale niezdolny do pracy.

- Jeśli testament przekazał mieszkanie tylko jednemu dziecku, drugie może sprawdzać zachowek zamiast zakładać, że temat jest zamknięty.

- Duże darowizny przekazane jeszcze za życia rodzica często wracają przy wyliczaniu zachowku, więc darowizna nie zawsze zamyka sprawę.

- Wydziedziczenie nie działa automatycznie. To nie jest zwykłe pominięcie w testamencie, tylko osobna, ściśle uregulowana decyzja.

Z mojego doświadczenia wynika jedno: jeśli w rodzinie był testament albo większe darowizny, nie wolno patrzeć wyłącznie na to, co wpisano w samym testamencie. Prawdziwy obraz często tworzy dopiero połączenie testamentu, darowizn i zachowku. Kiedy to jest jasne, czas przejść do terminu, który najczęściej decyduje o bezpieczeństwie finansowym całej sprawy.

Pierwsze 6 miesięcy decyduje o ryzyku i kosztach

Tu łatwo się pośpieszyć albo zupełnie zablokować sprawę. Na złożenie oświadczenia o przyjęciu albo odrzuceniu spadku masz 6 miesięcy od chwili, w której dowiedziałeś się o powołaniu do spadku. Jeśli nie złożysz nic, przyjmiesz spadek z dobrodziejstwem inwentarza, czyli z odpowiedzialnością za długi ograniczoną do wartości aktywów spadku.

| Opcja | Skutek | Kiedy ma sens |

|---|---|---|

| Przyjęcie wprost | Odpowiadasz za długi całym swoim majątkiem | Tylko wtedy, gdy masz pełną pewność co do stanu spadku |

| Przyjęcie z dobrodziejstwem inwentarza | Odpowiedzialność za długi jest ograniczona do wartości aktywów spadku | Najbezpieczniejszy wariant, gdy nie znasz wszystkich zobowiązań |

| Odrzucenie spadku | Nie dziedziczysz ani majątku, ani długów | Gdy pasywów jest więcej niż aktywów albo nie chcesz wchodzić do spadku |

Ja wybieram notariusza wtedy, gdy wszyscy spadkobiercy są zgodni i mogą stawić się razem. W sądzie wniosek o stwierdzenie nabycia spadku kosztuje 100 zł, wpis do Rejestru Spadkowego 5 zł, a samo oświadczenie o przyjęciu lub odrzuceniu spadku kolejne 100 zł. U notariusza stawki maksymalne to 100 zł za protokół dziedziczenia i 50 zł za akt poświadczenia dziedziczenia, plus wypisy po 6 zł za stronę.

To nie są czynności, które tworzą prawa od zera. One je potwierdzają, więc wcześniej trzeba już wiedzieć, kto należy do kręgu spadkobierców i czy nie ma przeszkód, żeby sprawę zamknąć bez sporu. Gdy ta część jest uporządkowana, wchodzi temat podatków.

Kiedy spadek od rodziców jest wolny od podatku

Na podatki.gov.pl zwolnienie dla najbliższej rodziny działa nadal jako tzw. grupa zero. W praktyce oznacza to, że spadek od rodziców jest zwykle całkowicie zwolniony z podatku od spadków i darowizn, ale tylko wtedy, gdy złożysz SD-Z2 w ciągu 6 miesięcy. Ten termin dotyczy każdego spadkobiercy osobno.

| Sytuacja | Co składasz | Co z tego wynika |

|---|---|---|

| Dziedziczysz po rodzicach i pilnujesz terminu | SD-Z2 | Pełne zwolnienie z podatku od spadków i darowizn |

| Przegapisz termin albo nie spełnisz warunków zwolnienia | SD-3 | Rozliczenie na zasadach ogólnych; w I grupie kwota wolna wynosi obecnie 36 120 zł |

W 2026 to właśnie termin, a nie sama wysokość majątku, najczęściej decyduje o tym, czy podatek w ogóle wystąpi. Warto też nie mieszać podatku od spadku z podatkiem od sprzedaży odziedziczonej nieruchomości, bo to dwa różne rozliczenia.

Jeśli potem sprzedajesz mieszkanie albo dom, liczy się już PIT, a nie podatek od spadków i darowizn. Przy nieruchomości nabytej w spadku 5-letni termin liczysz od końca roku, w którym rodzic nabył lub wybudował lokal, więc często okazuje się, że sprzedaż po dziedziczeniu jest już bez podatku. Gdy sprzedaż następuje wcześniej, w grę może wejść 19% podatku dochodowego, chyba że skorzystasz z ulgi mieszkaniowej i wydasz środki na własne cele mieszkaniowe w ustawowym terminie.

Mieszkanie, kredyt i długi trzeba sprawdzić osobno

Majątek po rodzicu trzeba czytać szerzej niż tylko jako dom albo konto. W spadku pojawiają się też długi, a przy większym zadłużeniu różnica między przyjęciem wprost a przyjęciem z dobrodziejstwem inwentarza ma realną wartość finansową. Jeżeli nie masz pełnego obrazu, nie zakładaj od razu najgorszego i nie wybieraj pochopnie wariantu, który obciąża cały Twój majątek.

- Kredyt czy pożyczka nie znikają same po śmierci właściciela.

- Hipoteka pozostaje zabezpieczeniem na nieruchomości, więc sam spadek nie „czyści” mieszkania z obciążeń.

- Przy sprzedaży nieruchomości 5 lat liczysz od końca roku nabycia przez rodzica, a nie od dnia, w którym stałeś się spadkobiercą.

- Jeżeli rodzic kupił mieszkanie dawno temu, sprzedaż po dziedziczeniu bardzo często jest już bez PIT.

Tu przydaje się zwykła finansowa dyscyplina: lista aktywów, lista zobowiązań i spokojna wycena, zanim ktoś podpisze umowę albo zacznie wydawać pieniądze. Ja zawsze proszę o saldo kredytu, status rachunków i dokumenty dotyczące nieruchomości, bo to właśnie na tym etapie wychodzą najdroższe pomyłki. Gdy wiemy, co wchodzi do spadku, można sensownie przejść do podziału między rodzeństwo.

Jak podzielić majątek między rodzeństwo bez chaosu

Gdy spadkobierców jest kilku, sama teoria dziedziczenia nie wystarcza. Najpierw trzeba potwierdzić, kto ma prawa do spadku, a dopiero potem zrobić dział spadku, czyli ustalić, kto bierze mieszkanie, samochód, oszczędności albo spłatę pieniężną. To dwa różne etapy, które często myli się ze sobą, a potem niepotrzebnie przepłaca albo wraca do sądu.

| Forma | Kiedy działa najlepiej | Najważniejsze cechy |

|---|---|---|

| Notariusz | Gdy wszyscy są zgodni i mogą stawić się jednocześnie | Szybciej, ale wymaga pełnej zgody i porządku w dokumentach |

| Sąd | Gdy jest spór, ktoś nie może przyjść albo dokumenty są niepełne | Wolniej, ale rozstrzyga brak zgody i porządkuje sytuację formalnie |

Przy zgodnym podziale majątku warto od razu policzyć wartość rynkową, a nie bazować na pamięci sprzed lat. Jeśli jedno z rodzeństwa przejmuje mieszkanie, a drugie ma dostać spłatę, uczciwa wycena robi większą różnicę niż długie negocjacje. W praktyce właśnie tu spokój i liczby wygrywają z emocjami.

Jeżeli sprawa ma dotyczyć kilku składników majątku, dobrze jest rozpisać je osobno: nieruchomość, auto, rachunki, długi, ewentualne dopłaty i zachowek. Im mniej „ustaleń ustnych”, tym mniejsze ryzyko, że temat wróci po miesiącu w dużo gorszej wersji. Na koniec zebrałem jeszcze rzeczy, które najczęściej psują całą procedurę.

Co sprawdzić, zanim zamkniesz sprawę spadkową

- Ustal, czy jest testament, bo to zmienia cały porządek dziedziczenia.

- Sprawdź, czy w grę nie wchodzi zachowek, zwłaszcza gdy były darowizny albo nierówny podział majątku.

- Nie przegap 6 miesięcy na SD-Z2, jeśli chcesz pełnego zwolnienia podatkowego.

- Nie myl odrzucenia spadku z zrzeczeniem się dziedziczenia, bo to dwie różne czynności.

- Przy nieruchomości policz 5-letni termin sprzedaży od nabycia przez rodzica, nie od daty śmierci.

- Jeśli są długi, nie wybieraj przyjęcia wprost bez sprawdzenia sald i zobowiązań.

Gdybym miał zamknąć ten temat jednym praktycznym schematem, zrobiłbym to tak: najpierw testament albo ustawa, potem długi i terminy, potem podatki, a dopiero na końcu podział rzeczy. Przy dziedziczeniu po rodzicach najwięcej kosztują zwykle nie same przepisy, tylko pośpiech, brak zgłoszenia i podpisanie czegoś przed sprawdzeniem sald. Jeśli masz przed sobą konkretną sytuację, przygotuj akty stanu cywilnego, testament, listę majątku i listę zobowiązań, a dopiero potem idź do notariusza albo sądu.