IKE i IKZE to dwa najważniejsze prywatne konta emerytalne w Polsce, ale ich logika jest zupełnie inna. Dylemat ike czy ikze sprowadza się w praktyce do pytania, czy bardziej opłaca ci się ulga podatkowa dziś, czy zwolnienie z podatku przy wypłacie w przyszłości. Poniżej rozkładam to na czynniki pierwsze: od limitów na 2026 rok, przez podatki, po sytuacje, w których jedno konto wyraźnie wygrywa z drugim.

Najważniejsze różnice między IKE a IKZE w jednym miejscu

- IKE premiuje długi horyzont: po spełnieniu warunków wypłata jest wolna od podatku od zysków kapitałowych.

- IKZE daje korzyść szybciej: wpłaty odliczasz od dochodu lub przychodu i obniżasz bieżący PIT.

- W 2026 roku limit wpłat wynosi 28 260 zł na IKE, a na IKZE 11 304 zł lub 16 956 zł dla osób prowadzących działalność.

- Na IKE można wcześniej wycofać pieniądze, ale zwykle wiąże się to z 19% podatkiem od zysków.

- Na IKZE wcześniejszy zwrot oznacza wycofanie całości środków i opodatkowanie według skali PIT.

- Najrozsądniejszy wybór często nie brzmi „albo-albo”, tylko oba konta równolegle.

Najkrótsza odpowiedź brzmi tak

Jeśli miałbym odpowiedzieć bez zbędnych ozdobników, powiedziałbym tak: IKE jest lepsze dla osób, które chcą budować większy kapitał i zależy im na elastyczności wypłaty, a IKZE dla tych, którzy chcą obniżyć podatek już w roku wpłaty. To nie są produkty konkurencyjne wprost, tylko dwa różne sposoby na ten sam cel, czyli spokojniejszą emeryturę.

W praktyce IKE wygrywa tam, gdzie liczy się większy limit, brak podatku od zysków na końcu i większa swoboda wcześniejszego wycofania pieniędzy. IKZE jest mocniejsze wtedy, gdy bieżąca ulga podatkowa ma dla ciebie realną wartość i jesteś gotów zamrozić środki do wieku 65 lat. Z tego powodu u wielu osób najlepszy układ to nie wybór jednego konta, lecz mądre użycie obu.

Żeby zobaczyć, skąd bierze się ta różnica, trzeba zejść poziom niżej i porównać podatki oraz limity wpłat.

Na czym polega różnica w podatkach i limitach

Oba konta są indywidualne, więc na każdego oszczędzającego przypada jedno IKE i jedno IKZE. Możesz mieć oba jednocześnie, ale nie możesz prowadzić kilku kont tego samego typu. Sama forma konta też bywa różna, bo IKE i IKZE można prowadzić w banku, domu maklerskim, funduszu inwestycyjnym, zakładzie ubezpieczeń albo w dobrowolnym funduszu emerytalnym. Ostateczny sens podatkowy pozostaje jednak taki sam, niezależnie od „opakowania”.

| Kryterium | IKE | IKZE | Co to znaczy w praktyce |

|---|---|---|---|

| Korzyść podatkowa | Brak podatku od zysków kapitałowych przy spełnieniu warunków wypłaty | Odliczenie wpłat od dochodu lub przychodu | IKE nagradza na końcu, IKZE daje efekt od razu |

| Limit wpłat w 2026 roku | 28 260 zł | 11 304 zł albo 16 956 zł dla przedsiębiorców | IKE pozwala odkładać znacznie większe kwoty |

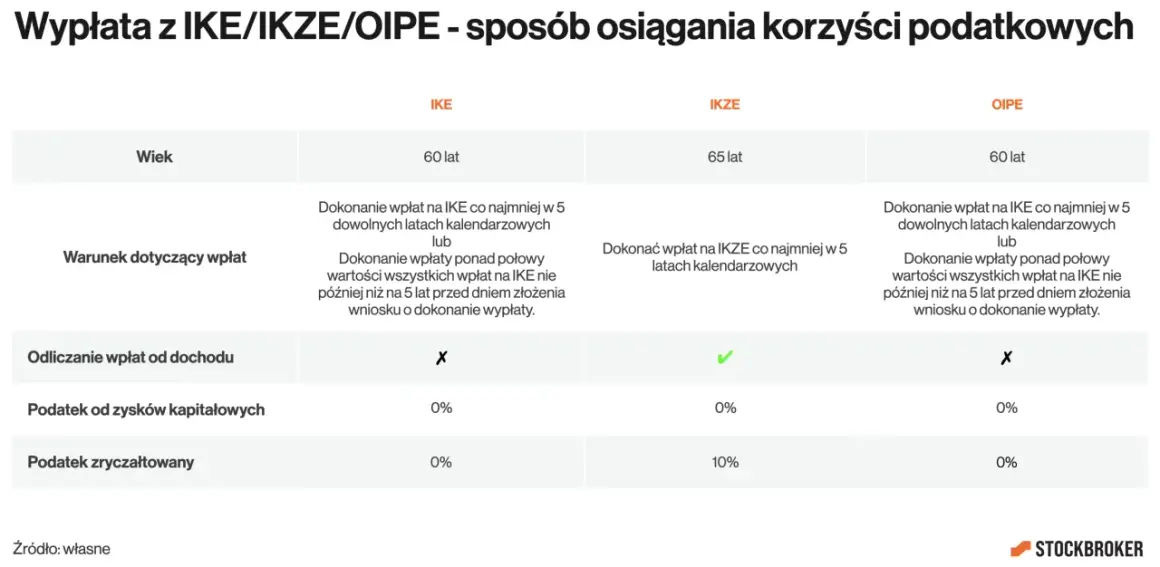

| Wiek i warunki wypłaty | Co do zasady 60 lat, albo 55 lat przy prawie do emerytury, plus warunek okresu wpłat | 65 lat i wpłaty w co najmniej 5 latach kalendarzowych | IKZE wymaga większej cierpliwości przed wypłatą |

| Wcześniejszy zwrot | Możliwy częściowo lub w całości, zwykle z 19% podatkiem od zysków | Tylko całość środków, opodatkowanie według skali PIT | IKE jest bardziej elastyczne, IKZE bardziej „sztywne” |

| Podatek przy końcowej wypłacie | Brak podatku Belki, jeśli spełnisz warunki ustawowe | 10% zryczałtowany podatek | W IKZE zawsze zostaje koszt po stronie wypłaty |

Najważniejszy wniosek jest prosty: IKE buduje przewagę przez brak podatku od zysku, a IKZE przez odliczenie wpłat od podstawy opodatkowania. Jeśli wpłacasz na IKZE pełny limit 11 304 zł, to przy skali podatkowej 12% odzyskujesz w rozliczeniu 1 356,48 zł, a przy 32% już 3 617,28 zł. Dla przedsiębiorcy wpłacającego 16 956 zł i rozliczającego dochód 19% liniowo ulga wynosi 3 221,64 zł.

Z drugiej strony IKE też daje twardą korzyść liczbową, tylko widzianą dopiero na końcu. Jeśli w długim terminie wypracujesz 40 000 zł zysku, sam brak 19% podatku Belki oznacza 7 600 zł zostających po twojej stronie. To właśnie dlatego IKE tak dobrze działa przy długim horyzoncie i większych kwotach. Następna sekcja pokaże, kiedy ta logika jest najmocniejsza.

Kiedy IKE ma większy sens

IKE wybieram wtedy, gdy ktoś myśli o oszczędzaniu szerzej niż tylko przez bieżący PIT. To konto lubię za to, że pozwala odkładać więcej, a później wypłacić środki bez podatku od zysków kapitałowych, o ile spełnisz warunki wieku i okresu wpłat. Dla osób, które chcą budować większy portfel inwestycyjny na emeryturę, to zwykle bardzo mocna konstrukcja.

- Masz większą zdolność oszczędzania i rocznie wpłacasz więcej niż limit IKZE. IKE daje w 2026 roku przestrzeń aż do 28 260 zł, więc nie musisz dzielić kapitału na dwa różne opakowania.

- Ceniasz elastyczność. Jeśli zdarzy się potrzeba wcześniejszego wyjścia, IKE pozwala wycofać pieniądze częściowo, a nie tylko wszystko naraz.

- Chcesz inwestować długoterminowo. Przy akcjach, ETF-ach czy funduszach największa różnica często pojawia się właśnie na poziomie podatku od zysków, a IKE ten problem usuwa.

- Nie potrzebujesz natychmiastowej ulgi. Jeśli bieżące odliczenie podatkowe nie robi dla ciebie dużej różnicy, sens IKZE słabnie.

W praktyce IKE dobrze działa u osób, które widzą w nim „tax wrapper” na długie lata, a nie zastępstwo dla lokaty. Ja zwykle tłumaczę to tak: jeśli pieniądze mają pracować do emerytury, to brak podatku od zysków ma znaczenie większe niż jednorazowa ulga dziś, zwłaszcza przy większym kapitale. Jeżeli jednak najważniejsze jest odciążenie domowego budżetu już teraz, równanie zaczyna wyglądać inaczej.

Właśnie wtedy do głosu dochodzi IKZE.

Kiedy IKZE bardziej się opłaca

IKZE jest mocne wtedy, gdy dziś płacisz podatek i chcesz realnie zmniejszyć jego ciężar. To konto ma bardzo prostą psychologię: wpłacasz pieniądze, a w rocznym rozliczeniu część wraca do ciebie przez mniejszy PIT. Im wyższa stawka podatkowa, tym bardziej widać efekt.

- Rozliczasz się według skali podatkowej i zależy ci na obniżeniu podstawy opodatkowania.

- Masz podatek liniowy 19% albo ryczałt, więc odliczenie wpłat może być odczuwalne już w jednym sezonie rozliczeniowym.

- Prowadzisz działalność gospodarczą. Dla tej grupy limit IKZE jest wyższy i w 2026 roku wynosi 16 956 zł.

- Wiesz, że nie ruszysz tych pieniędzy przed 65. rokiem życia. IKZE nagradza cierpliwość, ale karze pochopne decyzje.

Tu najlepiej działają liczby. Przy pełnym limicie 11 304 zł i stawce 12% ulga daje 1 356,48 zł. Przy stawce 32% rośnie do 3 617,28 zł. Jeśli ktoś prowadzi działalność i wpłaca 16 956 zł, to przy podatku liniowym 19% odzyska 3 221,64 zł. To już nie jest kosmetyka, tylko konkretna różnica w budżecie.

Trzeba jednak pamiętać o drugiej stronie medalu. Przy wypłacie z IKZE zapłacisz 10% zryczałtowanego podatku, a przed terminem nie możesz wycofać tylko części środków. Jeśli więc dziś oszczędzasz głównie po to, żeby zachować pełną płynność, IKZE bywa zbyt sztywne. Dlatego sens tego konta najlepiej oceniać nie samą ulgą, ale całym cyklem: wpłata, odliczenie, cierpliwość, wypłata. To prowadzi do najpraktyczniejszej części, czyli dopasowania konta do stylu życia.

Jak dobrać konto do swojej sytuacji

Gdybym miał sprowadzić wybór do jednego prostego testu, zapytałbym: czy dziś bardziej boli cię podatek, czy brak elastyczności? Ja zwykle patrzę jeszcze na trzeci element, czyli kwotę, którą realnie możesz odkładać co roku. Dopiero po tym sens ma wybór konkretnego konta i konkretnej instytucji.

Gdy pracujesz na etacie

Jeśli masz stabilny dochód i rozliczasz się według skali, IKZE często daje bardzo czytelną korzyść, bo od razu obniża roczny podatek. IKE będzie lepsze, jeśli chcesz odkładać więcej niż limit IKZE, planujesz długi horyzont i wolisz, żeby cała korzyść pojawiła się na końcu. W praktyce wielu etatowców zaczyna od IKZE, a potem dobudowuje IKE, kiedy rośnie im nadwyżka finansowa.

Gdy prowadzisz działalność

Tu IKZE bywa szczególnie atrakcyjne, bo limit jest wyższy, a korzyść podatkowa może być bardzo odczuwalna już po jednym roku. Przy stawce liniowej 19% samo odliczenie wpłat robi różnicę, a przy wyższych dochodach skala korzyści jest jeszcze większa. IKE ma sens jako drugi krok, zwłaszcza wtedy, gdy chcesz zbudować dodatkową rezerwę ponad limit IKZE i nie zamykać sobie drogi do większego kapitału.

Przeczytaj również: Gra na giełdzie jak zacząć? Świadome inwestowanie - poradnik

Gdy jesteś bliżej emerytury

Osoba po pięćdziesiątce często staje przed innym pytaniem niż trzydziestolatek: nie „czy w ogóle oszczędzać?”, tylko „które konto da mi najlepszy bilans przy ograniczonym czasie?”. Jeśli do 65. roku życia zostało ci kilkanaście lat i nie potrzebujesz pieniędzy po drodze, IKZE nadal może mieć sens. Jeśli jednak chcesz zachować większą swobodę, IKE jest zwykle bezpieczniejsze organizacyjnie, bo daje więcej opcji wcześniejszego ruchu.

Z mojego punktu widzenia najlepsza decyzja rzadko wynika z jednego parametru. Najczęściej wygrywa połączenie trzech rzeczy: podatku, płynności i kosztów produktu. A właśnie koszty są tym, co potrafi zepsuć nawet dobry wybór, jeśli ktoś nie sprawdzi ich przed podpisaniem umowy.

Najczęstsze błędy, które odbierają sens oszczędzaniu

W wyborze IKE albo IKZE nie chodzi tylko o regulamin i limity. Często widzę, że ludzie wybierają konto na podstawie reklamy, a nie realnej opłacalności. To błąd, bo korzyść podatkowa może zostać częściowo zjedzona przez opłaty, zły dobór produktu albo zbyt późne rozpoczęcie oszczędzania.

- Patrzenie wyłącznie na nazwę konta. IKE czy IKZE to tylko konstrukcja podatkowa, a nie gotowa inwestycja. W środku mogą być fundusze, rachunek maklerski, ubezpieczenie albo depozyt.

- Ignorowanie kosztów. Opłata za prowadzenie konta, prowizje transakcyjne i koszt funduszy mają znaczenie, zwłaszcza przy długim horyzoncie.

- Traktowanie IKZE jak darmowych pieniędzy. Ulga dziś jest realna, ale na końcu i tak zostaje 10% podatku, więc to nie jest magiczna maszyna do unikania fiskusa.

- Odkładanie decyzji do końca roku. Roczny limit nie czeka na następny sezon, więc zwlekanie zwykle oznacza mniejszą korzyść.

- Zbyt wczesne wycofanie środków. Przy IKE i IKZE wcześniejszy zwrot potrafi mocno obniżyć sens całego planu emerytalnego.

Jest jeszcze jedna rzecz, o której łatwo zapomnieć: nie każde konto emerytalne pasuje do tego samego stylu inwestowania. Jeśli wybierasz IKE lub IKZE w formie maklerskiej, patrzysz głównie na dostęp do instrumentów i prowizje. Jeśli wybierasz wersję funduszową albo ubezpieczeniową, większą rolę odgrywają opłaty wewnętrzne i przejrzystość zasad. Sama etykieta produktu nie mówi więc wszystkiego.

Dlatego przed pierwszą wpłatą warto sprawdzić kilka rzeczy, zanim wybór stanie się automatyczny.

Co sprawdzić przed pierwszą wpłatą, żeby korzyść nie uciekła

Jeśli mam wskazać zestaw minimum, to wygląda on tak: koszty, limit, horyzont i dostępność pieniędzy. W praktyce wystarczy kilka pytań, żeby odsiać słabe oferty od sensownych. Nie trzeba robić z tego wielkiej analizy, ale nie warto też podpisywać umowy w ciemno.

- Jakie są opłaty za prowadzenie konta i za samą inwestycję? To najważniejsze pytanie, bo niskie podatki nie zrekompensują bardzo wysokich kosztów.

- Czy produkt pasuje do twojego stylu inwestowania? Jeśli chcesz samodzielnie kupować ETF-y lub akcje, konto maklerskie będzie naturalniejsze niż polisa inwestycyjna.

- Czy potrzebujesz płynności? Jeśli tak, IKE daje więcej swobody niż IKZE.

- Czy wiesz, kiedy możesz wypłacić pieniądze bez podatkowych konsekwencji? Warto to sprawdzić przed pierwszą wpłatą, a nie dopiero po kilku latach.

- Czy masz już jedno IKE lub IKZE? To ważne, bo w każdym z tych typów możesz prowadzić tylko jedno konto na własne nazwisko.

- Czy wyznaczyłeś osobę uprawnioną? To drobiazg, który porządkuje sprawę dziedziczenia i oszczędza rodzinie formalności.

Jeżeli miałbym zamknąć ten temat jedną praktyczną radą, powiedziałbym tak: najpierw dopasuj konto do podatków i płynności, potem dopiero do konkretnej oferty rynkowej. W 2026 roku IKE i IKZE nie są konkurentami, tylko dwoma narzędziami do budowania emerytury. Dobrze użyte, potrafią pracować razem, a nie przeciwko sobie.