Przy emeryturze liczy się nie tylko sama stopa zwrotu, ale też to, kto dokłada pieniądze, kiedy można je wypłacić i ile zysku zostaje po drodze. W PPK te trzy elementy decydują o wszystkim. Ja patrzę na ten program jak na dość prosty mechanizm: niewielka wpłata własna, dopłata pracodawcy, wsparcie państwa i sensowna ścieżka wypłaty po 60. roku życia.

To nie jest rozwiązanie bez wad. Dla części osób będzie bardzo opłacalne, dla innych zbyt mało elastyczne. Dlatego zamiast ogólników rozkładam temat na konkret: korzyści, ograniczenia, wcześniejszy zwrot i to, jak PPK wypada obok innych sposobów budowania kapitału emerytalnego.

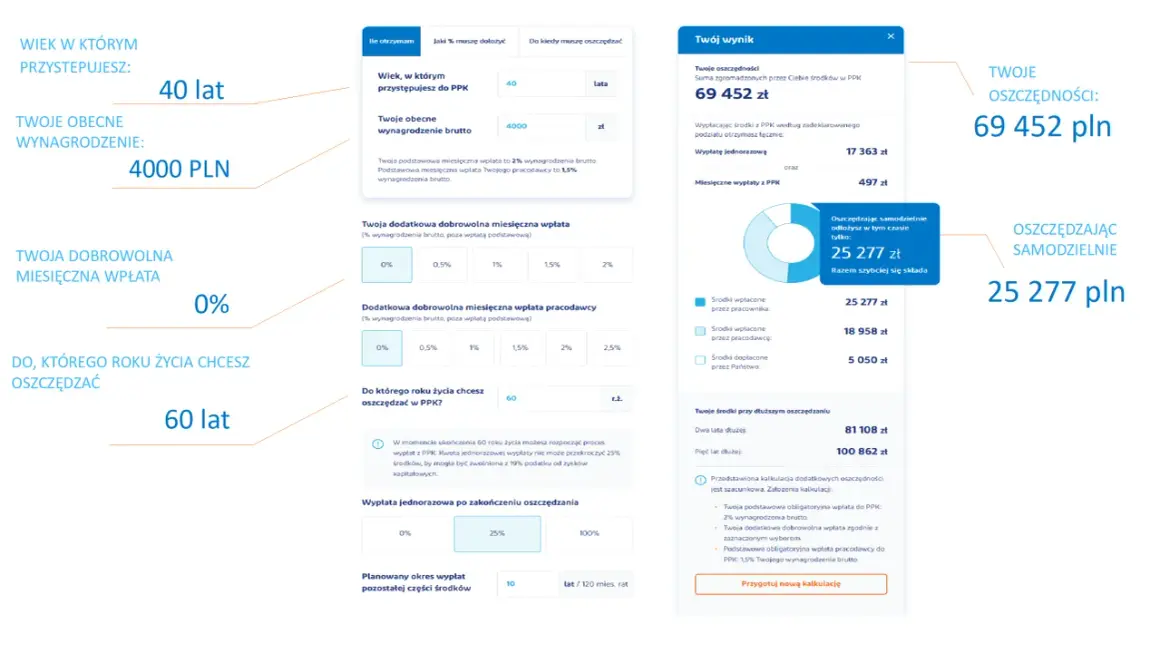

Najkrótsza odpowiedź na pytanie o PPK brzmi tak

- Standardowo wpłacasz 2% wynagrodzenia brutto, a pracodawca dokłada 1,5%, z możliwością podniesienia swojej wpłaty nawet do 4%.

- Państwo dodaje 250 zł wpłaty powitalnej i 240 zł rocznie, ale dopłata roczna zależy od spełnienia warunków wpłat w danym roku.

- Największy sens PPK ma wtedy, gdy pieniądze zostają do 60. roku życia i wypłacasz je w wariancie 25% jednorazowo + 75% w co najmniej 120 ratach.

- Wcześniejszy zwrot jest możliwy, ale wtedy działa podatek Belki, a 30% wpłat pracodawcy trafia do ZUS, więc program traci część przewagi.

- Osoby w wieku 55-70 lat przystępują do PPK na wniosek, a nie automatycznie.

- Jeśli masz niższe zarobki, możesz obniżyć własną wpłatę nawet do 0,5%, co poprawia dostępność programu.

Jak działa mechanizm, który robi różnicę

Siła PPK nie polega na tym, że odkładasz dużo. Polega na tym, że do Twoich pieniędzy dokładają się jeszcze dwie strony. To dlatego program bywa atrakcyjniejszy niż samodzielne przelewanie tej samej kwoty na konto oszczędnościowe czy fundusz bez dopłat.

| Element | Standard | Co to znaczy w praktyce |

|---|---|---|

| Wpłata pracownika | 2% wynagrodzenia brutto | Niewielki koszt miesięczny, który buduje kapitał w długim terminie. |

| Wpłata pracodawcy | 1,5% wynagrodzenia brutto | Realny bonus do oszczędności, którego nie dostajesz w gotówce na rękę. |

| Wpłata dodatkowa pracodawcy | Do 2,5% wynagrodzenia brutto | W firmach, które dają więcej, przewaga PPK robi się wyraźnie większa. |

| Dopłaty państwa | 250 zł + 240 zł rocznie | Premia za regularne oszczędzanie, przy czym dopłata roczna zależy od warunków ustawowych. |

Od strony organizacyjnej program jest prosty: osoby do 55. roku życia są zapisywane automatycznie, a osoby między 55. a 70. rokiem życia przystępują na swój wniosek. To jeden z powodów, dla których wiele osób w ogóle zaczyna oszczędzać w PPK bez wielkiej decyzji po drodze.

Przy pensji 6000 zł brutto sama podstawowa wpłata to 120 zł od Ciebie i 90 zł od pracodawcy, czyli 210 zł miesięcznie. Do tego dochodzi 250 zł wpłaty powitalnej oraz 240 zł dopłaty rocznej, jeśli spełnisz warunki. Właśnie ten układ sprawia, że nawet umiarkowane oszczędzanie zaczyna pracować szybciej niż zwykłe odkładanie po cichu z własnej pensji.

Ja zwracam też uwagę na dodatkową zaletę, o której łatwo zapomnieć: środki są prywatne i podlegają dziedziczeniu. To nie jest obietnica wypłacana wyłącznie w odległej przyszłości, tylko realny rachunek, nad którym masz kontrolę. Skoro mechanizm daje przewagę, naturalne pytanie brzmi już nie kiedy działa, ale kiedy działa najlepiej.

Kiedy program daje największy efekt

PPK najbardziej opłaca się osobom, które nie planują ruszać tych środków przed emeryturą. Im dłuższy horyzont, tym mocniej widać sens dokładania przez pracodawcę i państwo. To dlatego program jest mocniejszy jako narzędzie emerytalne niż jako zwykła skarbonka.

Najbardziej korzystny scenariusz widzę wtedy, gdy spełniają się cztery warunki:

- zostajesz w programie przez wiele lat, a nie kilka miesięcy;

- Twoja firma nie ogranicza się do minimum, tylko dokłada wpłatę dodatkową;

- masz nawyk nie ruszać pieniędzy przeznaczonych na przyszłość;

- traktujesz PPK jako część większego planu emerytalnego, a nie jedyny filar oszczędzania.

Przy takim układzie nawet niewysoka wpłata własna daje zaskakująco dobry efekt końcowy. Jeśli przez 10 lat wpłacasz 120 zł miesięcznie, sam odkładasz 14 400 zł, a pracodawca dokłada 10 800 zł. Przy założeniu spełnienia warunków dopłat rocznych państwo dorzuci jeszcze łącznie 2650 zł. Już bez liczenia stopy zwrotu widać, że PPK ma przewagę strukturalną, której zwykła lokata po prostu nie ma.

Dokładnie dlatego program najlepiej broni się u osób cierpliwych. Kiedy horyzont się skraca, zaczynają się schody.

Kiedy PPK zaczyna uwierać

Słaba strona PPK wychodzi na wierzch wtedy, gdy chcesz z niego korzystać jak z łatwo dostępnych oszczędności bieżących. Program można oczywiście wypłacić wcześniej, ale koszt takiej decyzji bywa wyższy, niż wygląda na pierwszy rzut oka.

| Sytuacja | Co się dzieje | Mój wniosek |

|---|---|---|

| Zwrot przed 60. rokiem życia | Tracisz dopłaty państwa, 30% wpłat pracodawcy trafia do ZUS, a zysk może podlegać 19% podatkowi od dochodów kapitałowych. | To rozwiązanie awaryjne, nie standardowy sposób korzystania z programu. |

| Potrzeba częstego sięgania po pieniądze | Odbierasz sobie efekt długiego oszczędzania i osłabiasz przewagę dopłat. | PPK przestaje być wtedy mocnym narzędziem emerytalnym. |

| Napięty budżet domowy | Wpłata 2% wynagrodzenia netto może być odczuwalna, zwłaszcza przy niższych dochodach. | Warto sprawdzić, czy lepsza nie będzie obniżona wpłata własna, jeśli spełniasz warunki. |

| Częste zmiany pracy | Otwierają się kolejne rachunki, a oszczędności trzeba pilnować bardziej świadomie. | To nie dyskwalifikuje programu, ale wymaga porządku. |

Nie uznaję tego za wadę dyskwalifikującą, tylko za uczciwy kompromis. PPK ma sens wtedy, gdy chcesz zamienić część bieżącej konsumpcji na przyszły kapitał. Jeśli jednak potrzebujesz pieniędzy szybciej, program przestaje być tani i przewidywalny. Właśnie dlatego tak ważne jest rozróżnienie między zwykłym oszczędzaniem a faktyczną wypłatą.

Jak wypłacić środki po 60. roku życia i nie oddać przewagi podatkowej

Najkorzystniejszy wariant wypłaty

Po ukończeniu 60 lat najbezpieczniej dla portfela jest wypłacić 25% środków jednorazowo, a pozostałe 75% rozłożyć na co najmniej 120 rat miesięcznych. Można też rozłożyć na raty 100% kapitału. W takim wariancie wypłata jest zwolniona z podatku od zysków kapitałowych, więc nie tracisz przewagi podatkowej po drodze.

Jeśli ktoś ma na rachunku 100 000 zł, taki model oznacza 25 000 zł od razu i 75 000 zł wypłacane przez minimum 10 lat. Dla emeryta to często wygodniejsze niż jednorazowe wyjęcie całej kwoty, bo daje zarówno płynność, jak i regularny dodatkowy dochód.

Przeczytaj również: Rezygnacja z PPK - czy to się opłaca? Sprawdź, zanim złożysz!

Wcześniejszy dostęp do pieniędzy

Przed 60. rokiem życia środki można wypłacić w dowolnym momencie, ale wtedy zaczyna się klasyczny zwrot i działają potrącenia. Zanim ktoś uzna PPK za wygodne konto awaryjne, powinien policzyć, ile naprawdę zostaje po podatku i utracie dopłat. Najczęściej okazuje się, że wcześniejszy zwrot ma sens tylko przy realnej potrzebie, a nie z wygody.

Program ma jednak dwa praktyczne wyjątki. Po pierwsze, osoba, która nie ukończyła 45 lat, może wypłacić do 100% środków na wkład własny przy mieszkaniu lub budowie domu, ale musi je zwrócić w wartości nominalnej, nie później niż w 15 lat i z rozpoczęciem spłaty najpóźniej po 5 latach. Po drugie, w przypadku poważnej choroby uczestnika, małżonka albo dziecka można wypłacić do 25% środków bez obowiązku zwrotu. To ważne zabezpieczenie, bo pokazuje, że PPK nie jest sztywnym mechanizmem bez wyjścia.

Ta elastyczność jest jednym z powodów, dla których nie stawiam PPK obok zwykłej lokaty, tylko obok szerszego planu finansowego. I właśnie tu przydaje się porównanie z innymi formami oszczędzania.

PPK wobec IKE, IKZE i zwykłej rezerwy finansowej

Ja nie patrzę na PPK w oderwaniu od reszty domowych finansów. Najczęściej porównuję je z trzema rzeczami: IKE, IKZE i zwykłym kontem oszczędnościowym. Każde z tych rozwiązań robi coś innego, więc nie ma sensu udawać, że jedno zastępuje drugie.

| Rozwiązanie | Największa zaleta | Największa wada | Kiedy ma sens |

|---|---|---|---|

| PPK | Dopłata pracodawcy i państwa | Niższa elastyczność przed 60. rokiem życia | Gdy chcesz prostego, długoterminowego oszczędzania na emeryturę |

| IKE | Duża swoboda i brak podatku od zysków przy spełnieniu warunków | Brak dopłat od pracodawcy | Gdy chcesz samodzielnie budować kapitał i mieć większą kontrolę |

| IKZE | Ulga podatkowa przy wpłatach | Wymaga dyscypliny i ma swoje limity | Gdy chcesz optymalizować podatki i odkładać regularnie |

| Konto oszczędnościowe | Pełna płynność | Słaba ochrona przed inflacją | Gdy budujesz poduszkę finansową, a nie stricte emeryturę |

W praktyce najrozsądniejsza kolejność bywa taka: najpierw poduszka finansowa, potem PPK, a dopiero dalej bardziej samodzielne inwestowanie. Nie dlatego, że PPK jest idealne, tylko dlatego, że rzadko znajdziesz prostsze rozwiązanie, w którym ktoś inny dopłaca do Twojego oszczędzania. Jeśli masz już IKE albo IKZE, PPK nadal może mieć sens jako dodatkowy filar, a nie konkurent.

Trzy liczby, które przesądzają o decyzji

Gdy miałbym ocenić, czy zostawić PPK bez zmian, patrzyłbym przede wszystkim na trzy liczby. Reszta to już szczegóły.

- 2% - Twoja podstawowa wpłata. Jeśli ten poziom jest dla Ciebie zbyt odczuwalny, sprawdź, czy możesz zejść niżej, zamiast rezygnować od razu z programu.

- 1,5% - minimum, które dokłada pracodawca. Im wyższa wpłata firmy, tym lepsza relacja zysku do własnego kosztu.

- 60 lat i 120 rat - moment, w którym PPK pokazuje pełny potencjał emerytalny i podatkowy.

Jeśli miałbym zamknąć temat jednym zdaniem, powiedziałbym tak: PPK warto traktować jako rozsądny fundament emerytalny wtedy, gdy zostawiasz pieniądze na długi termin. To dobre rozwiązanie dla osób, które chcą korzystać z dopłat pracodawcy i państwa, a nie planują wyciągać środków po kilku miesiącach. Właśnie ta dyscyplina decyduje o tym, czy program realnie pomaga zbudować przyszły kapitał, czy tylko wygląda dobrze na pasku wynagrodzenia.