IKZE to jedno z niewielu rozwiązań emerytalnych, które daje korzyść podatkową od razu, zamiast dopiero po latach. Dobrze wykorzystana ulga obniża podstawę opodatkowania w rocznym PIT, a przy długim oszczędzaniu pomaga zbudować prywatny kapitał na emeryturę. Poniżej rozpisuję to bez zbędnej teorii: ile można odliczyć w 2026 roku, komu to się opłaca, jak wpisać wpłatę do zeznania i gdzie najczęściej popełnia się kosztowne błędy.

Najważniejsze zasady ulgi na IKZE w 2026 roku

- W 2026 roku limit wpłat na IKZE wynosi 11 304 zł, a dla osób prowadzących pozarolniczą działalność 16 956 zł.

- To nie jest zwrot podatku 1:1, tylko odliczenie wpłaty od podstawy opodatkowania.

- Realna korzyść zależy od stawki podatku, więc największy efekt daje wyższy próg albo podatek liniowy.

- Odliczenie wykazuje się w PIT/O, dołączanym do PIT-28, PIT-36, PIT-36L lub PIT-37.

- Przy wypłacie po 65. roku życia i spełnieniu warunków oszczędzania płaci się 10% zryczałtowanego podatku.

- Z IKZE nie wycofuje się części środków, a wcześniejszy zwrot całego kapitału jest opodatkowany według skali.

Jak działa ulga na IKZE i ile daje w 2026 roku

Ja patrzę na IKZE przede wszystkim jako na narzędzie do obniżenia bieżącego podatku bez rezygnacji z celu emerytalnego. Mechanizm jest prosty: wpłacasz pieniądze na konto emerytalne, a potem odliczasz tę wpłatę w rocznym rozliczeniu, dzięki czemu płacisz podatek od niższej podstawy. To właśnie tu zaczyna się praktyczna wartość tej ulgi, bo korzyść pojawia się szybciej niż sama emerytura.

W 2026 roku limit wpłat na IKZE wynosi 11 304 zł dla większości osób. Dla prowadzących pozarolniczą działalność limit jest wyższy i sięga 16 956 zł. Różnica nie jest przypadkowa: ustawowo limit zależy od przeciętnego prognozowanego wynagrodzenia, a przedsiębiorcy mają wyższy mnożnik. W praktyce oznacza to, że samozatrudniony może odliczyć więcej i szybciej zbudować oszczędność emerytalną.

| Stawka podatku | Korzyść z pełnego limitu 11 304 zł | Korzyść z pełnego limitu 16 956 zł |

|---|---|---|

| 12% | 1 356,48 zł | 2 034,72 zł |

| 19% | 2 147,76 zł | 3 221,64 zł |

| 32% | 3 617,28 zł | 5 425,92 zł |

Najmocniej działa to przy wyższej stawce podatku, bo ulga jest liczona od podstawy opodatkowania, a nie jako osobny bonus. Jeśli masz 32% progu, różnica robi się naprawdę wyraźna. Jeśli rozliczasz się liniowo, też zyskujesz sensownie, tylko w nieco innym układzie. To prowadzi do ważniejszego pytania: kto realnie powinien traktować IKZE jako priorytet, a kto raczej jako uzupełnienie innych oszczędności?

Kto zyskuje najwięcej na odliczeniu wpłat

Największą przewagę mają osoby, które już dziś płacą wyższy podatek i mają stały dochód, z którego mogą regularnie odkładać pieniądze. W praktyce to trzy grupy: podatnicy w drugim progu skali, przedsiębiorcy na podatku liniowym oraz samozatrudnieni, którzy chcą jednocześnie obniżyć bieżące zobowiązanie wobec fiskusa i zbudować kapitał na przyszłość.

- Osoby w progu 32% - tu ulga daje największy efekt procentowy, więc każdy pełny przelew „pracuje” najbardziej.

- Przedsiębiorcy na 19% - korzyść jest niższa niż przy 32%, ale nadal konkretna, a wyższy limit wpłat pomaga szybciej wykorzystać ulgę.

- Osoby z regularnym dochodem - IKZE najlepiej działa wtedy, gdy wpłata nie wywraca miesięcznego budżetu do góry nogami.

- Oszczędzający długoterminowo - jeśli i tak myślisz o emeryturze, ta ulga jest po prostu tanim sposobem na wsparcie planu.

Są też sytuacje, w których korzyść jest mniejsza. Jeśli płacisz niski podatek albo masz bardzo nieregularne przychody, sama ulga nadal istnieje, ale nie zawsze będzie na tyle mocna, żeby warto było zamrażać gotówkę na lata. Ja zawsze patrzę na IKZE jak na decyzję o przepływach pieniężnych: najpierw sprawdzam, czy odliczenie da dziś sensowny efekt, a dopiero potem pytam, czy pieniądze mogą spokojnie leżeć do emerytury. Kiedy to już wiesz, pozostaje najpraktyczniejsza część, czyli rozliczenie w PIT.

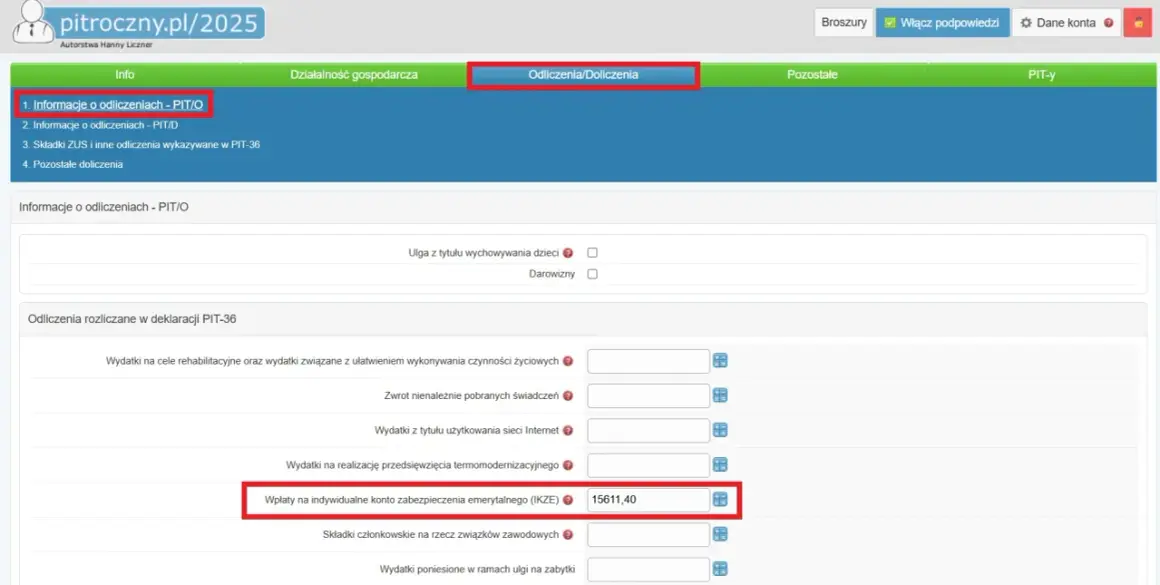

Jak wpisać wpłatę do rocznego PIT

W rozliczeniu rocznym ulga na IKZE trafia do PIT/O, czyli załącznika do zeznania podatkowego. To ważne, bo sam PIT/O nie działa osobno - składasz go razem z głównym formularzem, takim jak PIT-28, PIT-36, PIT-36L albo PIT-37. Innymi słowy: najpierw masz wpłatę, potem wpisujesz ją do odpowiedniego zeznania, a dopiero na końcu pojawia się efekt podatkowy.

- Zbierz potwierdzenie wpłaty na IKZE.

- Sprawdź, czy suma wpłat mieści się w limicie dla Twojej sytuacji.

- Wpisz kwotę do PIT/O i dołącz go do rocznego zeznania.

- Rozlicz wpłatę za ten rok, w którym faktycznie przelałeś pieniądze.

- Przechowuj dokumenty potwierdzające wpłaty co najmniej przez 5 pełnych lat.

Dokumentem może być na przykład potwierdzenie przelewu. Jeśli wpłaty były przekazywane przez pracodawcę, warto mieć też dokumenty pokazujące, że miał on prawo je potrącać oraz w jakiej wysokości to robił. Nie dołączasz tych papierów do zeznania, ale urząd może o nie poprosić później, więc ich brak potrafi zepsuć dobrze zaplanowane odliczenie. Jeśli wpłata była zrobiona w 2026 roku, odliczysz ją w zeznaniu za 2026 rok składanym w kolejnym roku. To drobiazg, który często decyduje o tym, czy rozliczenie przejdzie bez korekty, czy trzeba będzie je poprawiać.

Najczęstszy błąd, jaki widzę, to traktowanie IKZE jak zwykłego rachunku inwestycyjnego. To nie działa tak samo. Tu liczy się limit, rok wpłaty, właściwy formularz i dokumenty. I właśnie dlatego wielu czytelników od razu porównuje IKZE z IKE, bo oba produkty brzmią podobnie, ale podatkowo zachowują się zupełnie inaczej.

IKZE i IKE różnią się bardziej, niż wygląda na pierwszy rzut oka

Jeżeli ktoś chce po prostu „odkładać na emeryturę”, łatwo wrzucić IKZE i IKE do jednego worka. Ja tego nie robię, bo IKZE daje ulgę teraz, a IKE przede wszystkim porządkuje rozliczenie przy wypłacie. To różnica praktyczna, a nie tylko teoretyczna.

| Cecha | IKZE | IKE |

|---|---|---|

| Ulga w rocznym PIT | Tak | Nie |

| Podatek przy wypłacie po spełnieniu warunków | 10% zryczałtowany podatek | Brak podatku od zysków kapitałowych przy spełnieniu warunków |

| Główna korzyść | Niższy podatek dziś | Niższy podatek przy wypłacie |

| Profil użytkownika | Osoba, która chce obniżyć bieżące obciążenia podatkowe i odkładać systematycznie | Osoba, która bardziej ceni elastyczność i brak podatku od zysków w przyszłości |

W praktyce IKZE najlepiej działa wtedy, gdy ważniejszy jest dla Ciebie dzisiejszy efekt podatkowy niż brak podatku przy wypłacie. IKE bywa wygodniejsze dla osób, które chcą przede wszystkim budować kapitał bez rozliczeniowej ulgi tu i teraz. Ja zwykle patrzę na to tak: jeśli masz sensowny podatek do obniżenia, IKZE daje szybszą, bardziej namacalną korzyść. Jeśli priorytetem jest prostsza wypłata w przyszłości, IKE może być lepszym uzupełnieniem. W obu przypadkach trzeba jednak znać zasady wyjścia z inwestycji, bo to tam najczęściej czyha rozczarowanie.

Co dzieje się przy wypłacie na emeryturze

Przy IKZE warunki wypłaty są jasne, ale nie każdy czyta je do końca. Standardowa wypłata jest możliwa po ukończeniu 65 lat i po dokonywaniu wpłat przez co najmniej 5 lat kalendarzowych. Dopiero wtedy można skorzystać z preferencji, a wypłata podlega 10% podatkowi zryczałtowanemu. To nadal korzystne, ale nie jest to wypłata całkiem wolna od podatku.

Ważne jest też to, że IKZE nie pozwala wycofać tylko części środków tak jak zwykłe konto inwestycyjne. Jeśli chcesz odzyskać pieniądze wcześniej, mówimy o zwrocie całości. Taki zwrot jest opodatkowany według skali podatkowej, więc może być dużo mniej opłacalny niż cierpliwe trzymanie środków do wieku emerytalnego. Gdy ktoś zakłada IKZE bez planu płynności, często odkrywa to dopiero wtedy, gdy potrzebuje gotówki.

Raty też są możliwe. Przy wypłacie ratalnej standardem jest okres co najmniej 10 lat, chyba że oszczędzałeś krócej, ale nie mniej niż 5 lat - wtedy wypłata może trwać tyle, ile trwał okres oszczędzania. To już detal techniczny, ale ważny, bo wpływa na to, jak pieniądze będą trafiać do Ciebie po zakończeniu aktywnej pracy. Skoro zasady wypłaty są jasne, pozostaje najważniejsza rzecz w codziennym użyciu: czego nie zepsuć po drodze.

Najczęstsze błędy, które psują odliczenie

Tu nie ma wielkiej filozofii, ale właśnie dlatego łatwo o pomyłkę. Najczęściej problemem nie jest sam produkt, tylko niedopilnowanie limitu albo dokumentów. A to już potrafi zabrać ulgę, którą można było wykorzystać bez żadnego wysiłku.

- Wpłata wyższa niż limit - nadwyżka nie daje ulgi w danym roku.

- Brak potwierdzenia wpłaty - bez dokumentu urząd może zakwestionować odliczenie.

- Wpisanie tej samej wpłaty do kilku zeznań - tej samej kwoty nie odlicza się dwa razy.

- Pomylenie roku wpłaty z rokiem rozliczenia - ulga działa za rok, w którym faktycznie wpłaciłeś środki.

- Wczesny zwrot zamiast wypłaty spełniającej warunki emerytalne - wtedy korzyść podatkowa szybko się kurczy.

- Brak sprawdzenia statusu działalności - limit dla samozatrudnionych jest wyższy, ale trzeba mieć do niego prawo.

Ja zawsze powtarzam jedno: IKZE ma działać automatycznie w tle, a nie wymagać ratowania w ostatniej chwili. Jeśli potrzebujesz później korekt, wyjaśnień albo dokumentów, to znaczy, że warto było poświęcić pięć minut więcej jeszcze przed przelewem. Dobrze ustawione oszczędzanie nie polega na heroizmie w kwietniu, tylko na kilku prostych nawykach w ciągu roku.

Co sprawdziłbym przed pierwszym przelewem na IKZE

Gdybym dziś miał komuś doradzić tylko jedną rzecz, powiedziałbym: najpierw policz podatek, potem limit, a dopiero na końcu samą wpłatę. IKZE najbardziej opłaca się wtedy, gdy pieniądze nie będą Ci potrzebne przed emeryturą, a bieżąca stawka podatku jest na tyle odczuwalna, że ulga robi realną różnicę w portfelu. W takim układzie to rozwiązanie jest nie tylko poprawne formalnie, ale po prostu sensowne finansowo.

Jeśli chcesz podejść do tego rozsądnie, trzy rzeczy mają największe znaczenie: limit wpłat, Twoja stawka podatku i horyzont czasu. Gdy te trzy elementy się zgadzają, IKZE zwykle wygrywa z przypadkowym odkładaniem pieniędzy na zwykłym rachunku. Ja traktuję je jako narzędzie porządkujące emeryturę, a nie jako magiczną ulgę. I właśnie w takim podejściu najczęściej kryje się najlepszy efekt: najpierw obniżasz dzisiejszy podatek, potem budujesz kapitał, a na końcu wypłacasz go na jasno opisanych zasadach.

Jeżeli miałbym zostawić jedną praktyczną myśl na koniec, brzmiałaby tak: wykorzystaj IKZE wtedy, gdy możesz regularnie wpłacać, naprawdę skorzystasz z odliczenia i nie naruszysz swojej płynności finansowej. To prosty filtr, ale bardzo skuteczny w emerytalnych decyzjach.