W kredycie i pożyczce kapitalizacja odsetek bywa neutralna tylko wtedy, gdy rozumiesz moment ich naliczania. To tekst o tym, kiedy odsetki są dopisywane do salda, jak wpływa to na ratę i całkowity koszt oraz jak samodzielnie policzyć skutki takiego mechanizmu. Pokazuję też różnicę między zwykłą spłatą długu a sytuacją, w której odsetki zaczynają pracować przeciwko dłużnikowi.

Najkrótsza wersja: liczy się moment, częstotliwość i sposób spłaty

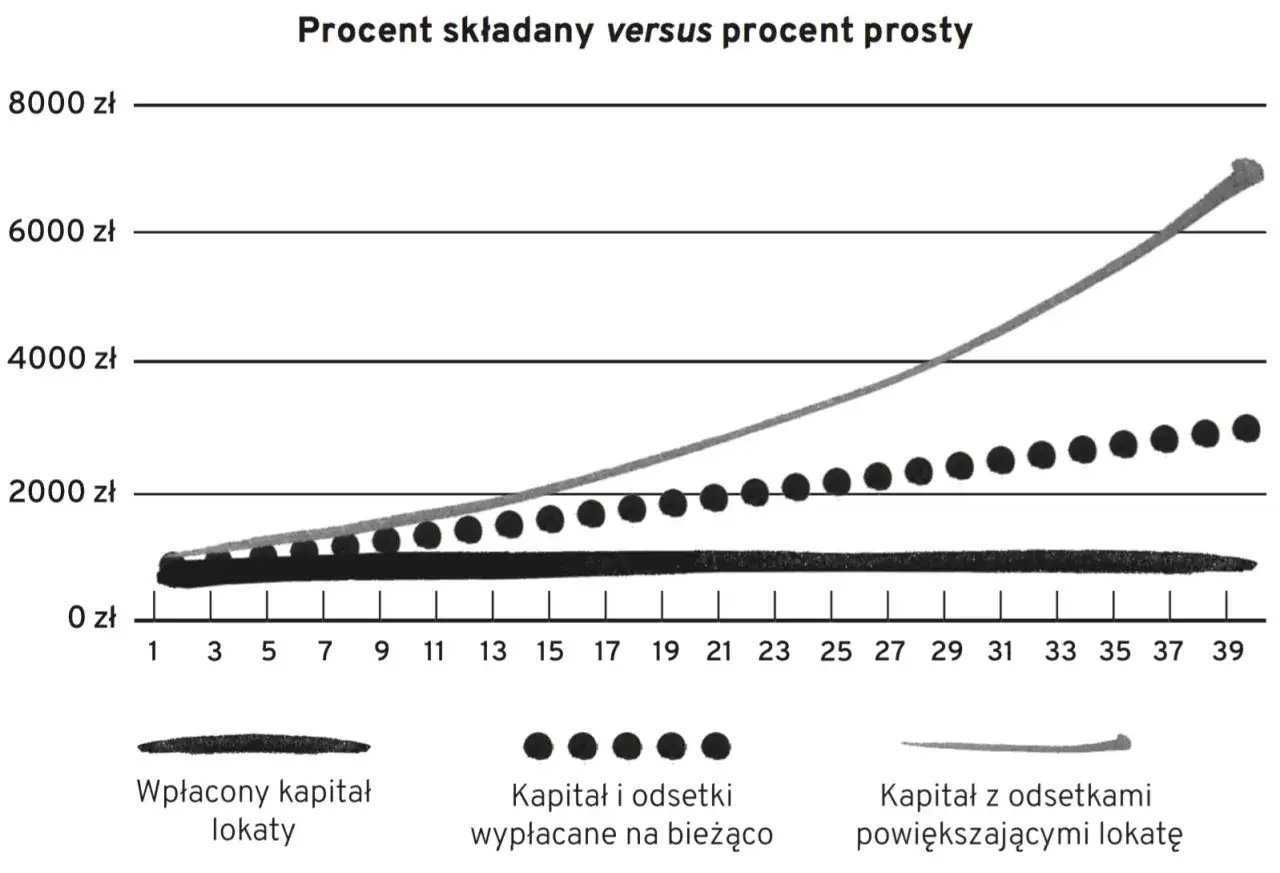

- Jeśli odsetki płacisz na bieżąco, kapitał nie rośnie przez sam fakt naliczania.

- Jeśli bank dopisuje je do salda, przyszłe odsetki liczą się od wyższej kwoty.

- Najczęściej spotkasz to przy karencji, prolongacie, restrukturyzacji lub zaległościach.

- Im częściej odsetki są dopisywane, tym szybciej rośnie koszt długu.

- W umowie sprawdzaj, od jakiej kwoty liczona jest następna rata i kiedy zmienia się harmonogram.

Jak działa dopisywanie odsetek do kapitału

Mechanizm jest prosty: naliczone odsetki nie są od razu rozliczane, tylko powiększają kapitał. Od następnego okresu bank liczy koszt od wyższej podstawy, więc dług zaczyna rosnąć szybciej niż przy zwykłej spłacie. W oszczędzaniu ten sam efekt działa korzystnie, bo zwiększa przyszły zysk, ale w kredycie lub pożyczce zwykle podnosi koszt finansowania.

Ja rozróżniam tu trzy sytuacje, bo mieszanie ich prowadzi do błędnych wniosków. Co innego regularna rata, co innego karencja, a jeszcze co innego dopisanie zaległych odsetek do salda zadłużenia.

| Sytuacja | Co dzieje się z odsetkami | Efekt dla długu |

|---|---|---|

| Regularna spłata rat | Odsetki są płacone na bieżąco w racie | Kapitał stopniowo maleje |

| Karencja lub odroczenie spłaty | Odsetki mogą być naliczane, a czasem dopisywane do salda | Po zakończeniu przerwy rata bywa wyższa |

| Zaległość lub restrukturyzacja | Bank może ułożyć nowy harmonogram i doliczyć część odsetek do długu | Całkowity koszt rośnie szybciej, niż sugeruje sama rata |

W praktyce właśnie tu najczęściej pojawia się nieporozumienie: klient widzi chwilową ulgę w płatnościach, ale nie dostrzega, że koszt został tylko przesunięty w czasie. To prowadzi nas do pytania, kiedy taki mechanizm w kredycie faktycznie się pojawia.

Gdzie pojawia się to najczęściej w kredytach i pożyczkach

W finansowaniu konsumenckim i firmowym najczęściej spotykam ten mechanizm przy karencji w spłacie kapitału, aneksie wydłużającym okres kredytowania, restrukturyzacji zadłużenia oraz wtedy, gdy zaległe odsetki nie są rozliczane od razu. W uproszczeniu: dziś nie płacisz całej kwoty, ale jutro dług jest większy, a kolejne odsetki liczą się już od tej wyższej podstawy.

To ważne rozróżnienie, bo zwykła rata nie działa tak samo jak odroczenie spłaty. Przy standardowym kredycie saldo maleje z każdą wpłatą, a przy odroczeniu lub karencji najpierw rośnie ciężar przyszłych płatności. W materiałach bankowych taki efekt jest opisywany wprost jako wzrost obciążenia po zakończeniu okresu przerwy.

| Przykład | Co się dzieje | Co to oznacza w praktyce |

|---|---|---|

| Karencja w spłacie kapitału | Płacisz tylko część kosztu albo nic nie zmniejsza kapitału | Po karencji rata może wzrosnąć |

| Prolongata lub aneks | Bank zmienia harmonogram i rozciąga spłatę w czasie | Odsetki mogą być rozliczane od wyższej bazy przez dłuższy okres |

| Zaległość w spłacie | Nie regulujesz należności zgodnie z umową | Rośnie ryzyko dodatkowych kosztów i trudniejszej spłaty |

Gdy już wiesz, w jakich sytuacjach to się pojawia, najłatwiej przejść do liczb. Bez tego łatwo przeszacować albo zlekceważyć realny koszt.

Jak policzyć, ile kosztuje dodatkowe naliczanie

Najprostszy wzór wygląda tak: kapitał końcowy = kapitał początkowy × (1 + stopa / liczba kapitalizacji) do potęgi liczby okresów. W praktyce wystarczy znać trzy rzeczy: kwotę startową, oprocentowanie i to, jak często odsetki są dopisywane. Jeśli odsetki są płacone na bieżąco, liczenie wygląda inaczej, bo saldo kapitału spada. Jeśli jednak są doliczane do długu, efekt odsetek od odsetek staje się bardzo realny.

Dla prostego porównania przyjąłem model bez prowizji i dodatkowych opłat, żeby pokazać sam wpływ mechanizmu. To ważne, bo w realnym kredycie koszt końcowy bywa jeszcze wyższy przez opłaty towarzyszące.

| Przykład | Założenia | Wynik | Co to pokazuje |

|---|---|---|---|

| Krótki horyzont | 10 000 zł, 8% rocznie, kapitalizacja roczna, 1 rok | 10 800 zł | Odsetki wynoszą 800 zł i dopisują się raz |

| Częstsze dopisywanie | 10 000 zł, 8% rocznie, kapitalizacja miesięczna, 1 rok | 10 830 zł | Ta sama stopa, ale częstsze naliczanie daje wyższy koszt o 30 zł |

| Dłuższy okres | 50 000 zł, 10% rocznie, kapitalizacja miesięczna, 3 lata | 67 409,09 zł | W porównaniu z prostym modelem bez dopisywania odsetek różnica wynosi 2 409,09 zł |

Takie zestawienie dobrze pokazuje, że sama stopa procentowa nie opowiada całej historii. W dłuższym okresie dużo większe znaczenie ma to, czy odsetki są płacone od razu, czy wracają do salda i zaczynają generować kolejne koszty.

Dlaczego częstsze dopisywanie zwykle działa przeciwko dłużnikowi

Najważniejsza zasada jest brutalnie prosta: im częściej odsetki są dopisywane do salda, tym szybciej rośnie dług. Dla oszczędzającego częstsze naliczanie zwykle jest korzystniejsze, bo szybciej uruchamia efekt procentu składanego. Dla osoby zadłużonej to działa odwrotnie, bo każda dopisana złotówka staje się nową bazą naliczania.

- kapitalizacja roczna zwykle daje słabszy efekt niż miesięczna;

- kapitalizacja miesięczna jest częsta w dłuższych umowach i wyraźniej podnosi koszt;

- kapitalizacja dzienna najszybciej zwiększa saldo, jeśli zaległość nie jest regulowana;

- im dłuższy okres spłaty lub karencji, tym wyraźniej widać różnicę;

- przy oprocentowaniu zmiennym taki mechanizm boli mocniej, gdy rosną stopy procentowe.

Jak przypomina KNF, nie wystarczy patrzeć wyłącznie na nominalną stopę, jeśli okres rozliczania odsetek jest krótszy niż rok. Ja w kredycie zawsze patrzę więc szerzej: na RRSO, harmonogram i realną kwotę do oddania, a nie tylko na jedno procentowe hasło w reklamie.

Na co patrzę w umowie, zanim zgodzę się na taki mechanizm

Gdy analizuję umowę, szukam przede wszystkim odpowiedzi na pięć pytań. To one decydują, czy dopisanie odsetek jest technicznym elementem konstrukcji kredytu, czy już realnym zagrożeniem dla budżetu.

- Kiedy dokładnie następuje dopisanie do salda?

- Czy dotyczy to tylko odsetek bieżących, czy także zaległych i karnych?

- Co dzieje się z ratą po zakończeniu karencji albo prolongaty?

- Czy bank pokazuje nowy harmonogram spłaty po aneksie?

- Czy całkowita kwota do oddania rośnie tylko przez sam mechanizm odsetkowy, czy także przez opłaty dodatkowe?

Jeśli odpowiedzi są rozmyte, proszę o harmonogram na piśmie. W dobrze opisanej ofercie od razu widać, od jakiej kwoty bank liczy następny okres i kiedy zmienia się rata. To prosty test jakości umowy, który naprawdę oszczędza nerwy.

Trzy sygnały, że ten mechanizm robi się kosztowny

Trzy sygnały ostrzegawcze są zwykle bardzo czytelne: rata po zmianie harmonogramu rośnie mocniej, niż się spodziewałeś; odsetki nie są już płacone, tylko przesuwane na później; w umowie brakuje jasnej informacji o nowej podstawie naliczania. Wtedy nie traktuję tego jak drobny zapis techniczny, tylko jak element, który trzeba wyjaśnić przed podpisaniem aneksu.

- Jeśli spłata została czasowo odroczona, sprawdź, czy po zakończeniu przerwy nie pojawi się efekt kuli śnieżnej.

- Jeśli pożyczka jest krótka, nawet niewielka zmiana częstotliwości rozliczania może zauważalnie podnieść koszt.

- Jeśli refinansujesz dług, porównuj nie tylko ratę, ale też łączną kwotę do oddania po zmianie umowy.

Ja traktuję taki zapis jako akceptowalny tylko wtedy, gdy od początku wiem, ile wyniesie saldo po każdym etapie i jak długo będę je spłacać. Jeśli tego brakuje, to nie jest detal do odhaczenia, tylko sygnał, że warto zatrzymać się przed decyzją.