Finansowanie zakupu maszyn, modernizacji hali czy wdrożenia systemu IT zwykle nie powinno opierać się na intuicji. Dobrze dobrany kredyt inwestycyjny pomaga rozłożyć koszt w czasie, ale źle ułożony potrafi obciążyć firmę na lata. W tym tekście pokazuję, kiedy takie finansowanie ma sens, jak bank ocenia wniosek, z czego składa się koszt i jak porównać je z leasingiem albo pieniędzmi własnymi.

Najważniejsze rzeczy, które trzeba wiedzieć przed decyzją

- To finansowanie służy do zakupu aktywów, które mają zwiększyć przychód, obniżyć koszty albo poprawić skalę działania firmy.

- Bank patrzy nie tylko na historię firmy, ale też na przepływy pieniężne, zabezpieczenie i sens całego projektu.

- Koszt to nie sama marża, lecz także prowizje, ubezpieczenia, wyceny i opłaty związane z zabezpieczeniem.

- W 2026 r. stopa referencyjna NBP wynosi 3,75%, więc przy zmiennym oprocentowaniu to ważny punkt odniesienia.

- Leasing bywa wygodniejszy przy standardowych środkach trwałych, a finansowanie bankowe lepiej sprawdza się przy nieruchomościach, modernizacjach i projektach niestandardowych.

- Najlepszy wniosek to taki, w którym inwestycja „udźwignie” raty także w ostrożnym scenariuszu, a nie tylko na papierze.

Kiedy finansowanie inwestycji ma sens

Najprościej patrzę na to tak: dług ma sens wtedy, gdy kupowane aktywo zaczyna zarabiać szybciej, niż kosztuje jego finansowanie. To może być maszyna zwiększająca wydajność, magazyn skracający logistykę, system ERP ograniczający błędy, pojazd potrzebny do obsługi kontraktów albo instalacja, która obniża rachunki za energię.

Ten rodzaj finansowania nie jest po to, by łatać codzienne braki w gotówce. Jeśli firma potrzebuje pieniędzy na wypłaty, podatki albo chwilowy spadek obrotów, wtedy lepiej działa finansowanie obrotowe. Inwestycja ma inny charakter: tworzy wartość na dłużej i powinna mieć własny, policzalny zwrot.

Ja zwykle zadaję jedno proste pytanie: czy ten wydatek poprawi wynik operacyjny, czy tylko zmieni wygląd bilansu? Jeśli odpowiedź jest rozmyta, ryzyko rośnie. Jeśli natomiast zakup zwiększa przychód, przyspiesza produkcję albo obniża koszt jednostkowy, finansowanie staje się narzędziem, a nie obciążeniem.

W praktyce taki produkt służy najczęściej do zakupu środków trwałych, nieruchomości, licencji, oprogramowania, linii technologicznych, pojazdów albo do większej modernizacji. Zanim przejdę do formalności, warto zrozumieć, jak bank patrzy na sam projekt i na firmę, która o pieniądze występuje.

Jak bank ocenia wniosek i projekt

Bank nie analizuje samego pomysłu w oderwaniu od firmy. Patrzy na całość: bieżące wyniki, stabilność przychodów, zadłużenie, zabezpieczenia i przewidywalność przyszłych przepływów pieniężnych. W tle działa też scoring, czyli wewnętrzny model punktowy oceny ryzyka. Klient go nie widzi, ale on bardzo mocno wpływa na decyzję.

| Co bank sprawdza | Dlaczego to ważne | Co wzmacnia wniosek |

|---|---|---|

| Przepływy pieniężne | Pokazują, czy firma realnie udźwignie raty | Stabilne wpływy, rezerwa gotówki, ostrożna prognoza |

| Historia firmy | Ułatwia ocenę, czy biznes działa przewidywalnie | Dłuższy staż, brak opóźnień, uporządkowana księgowość |

| Zabezpieczenie | Zmniejsza ryzyko banku i może poprawić warunki | Hipoteka, zastaw, cesja z polisy, gwarancja BGK |

| Cel inwestycji | Bank chce widzieć, jak zakup przełoży się na wynik | Biznes plan, oferta dostawcy, harmonogram wdrożenia |

W wielu ofertach bankowych liczy się też wkład własny. Nie jest to twarda reguła dla każdego przypadku, ale w praktyce często pojawia się oczekiwanie, że firma pokryje część kosztu z własnych środków. Im bardziej ryzykowny projekt, tym większa potrzeba pokazania, że przedsiębiorca sam też bierze odpowiedzialność za inwestycję.

Jeśli te elementy są spójne, przejście do procedury jest dużo łatwiejsze. I właśnie wtedy pojawia się pytanie, jak wygląda sama ścieżka od wniosku do wypłaty pieniędzy.

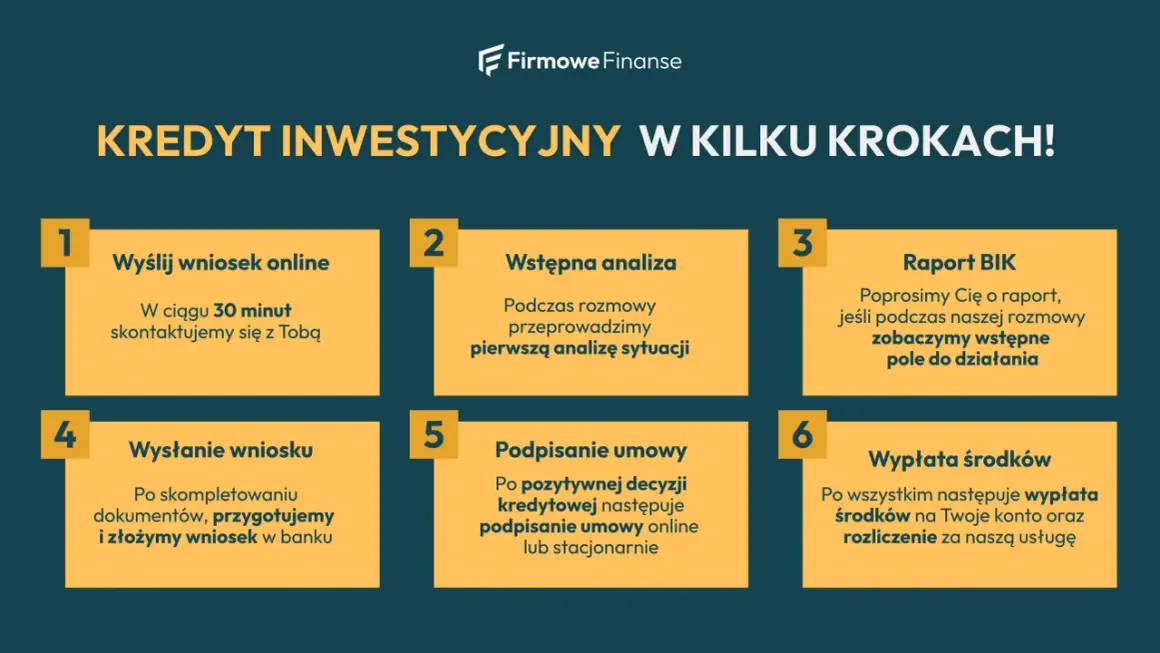

Jak wygląda proces od wniosku do wypłaty

W teorii wszystko brzmi prosto, ale w praktyce proces ma kilka etapów. Najpierw określa się cel i skalę inwestycji, potem bank zbiera dokumenty, analizuje zdolność kredytową i sprawdza zabezpieczenia. Dopiero później zapada decyzja i ustalane są warunki uruchomienia środków.

- Ustalasz, co dokładnie chcesz sfinansować i dlaczego to ma sens biznesowy.

- Zbierasz dokumenty finansowe i ofertę lub fakturę pro forma od dostawcy.

- Bank ocenia sytuację firmy, projekt i zabezpieczenia.

- Otrzymujesz decyzję wraz z warunkami, które trzeba spełnić przed podpisaniem umowy.

- Środki trafiają na konto jednorazowo albo w transzach, czyli częściach uruchamianych etapami.

Transze są ważne przy inwestycjach rozciągniętych w czasie, na przykład przy budowie, dużym remoncie albo wdrożeniu linii technologicznej. Bank chce wtedy widzieć postęp prac, a przedsiębiorca nie musi zamrażać całej kwoty od razu. To praktyczne rozwiązanie, ale wymaga lepszej organizacji i pilnowania harmonogramu.

Na tym etapie wiele osób skupia się na dokumentach, a za mało na kosztach. Tymczasem to właśnie one przesądzają, czy inwestycja nadal się spina po podpisaniu umowy.

Co składa się na całkowity koszt finansowania

W 2026 r. stopa referencyjna NBP wynosi 3,75%, więc przy oprocentowaniu zmiennym to ważny punkt odniesienia dla całej kalkulacji. Do tego bank dolicza swoją marżę, a czasem również prowizję za udzielenie finansowania, koszt wyceny, ubezpieczenia oraz opłaty związane z ustanowieniem zabezpieczenia.

Marża to stała część oprocentowania ustalana przez bank. W praktyce właśnie ona bywa negocjowana najmocniej, ale rozsądny klient patrzy szerzej. Czasem niższa marża idzie w parze z wyższą prowizją albo droższym ubezpieczeniem i wtedy pozorna „okazja” znika po zsumowaniu wszystkich opłat.

- Oprocentowanie - może być zmienne albo stałe, zależnie od oferty.

- Prowizja - jednorazowy koszt uruchomienia finansowania.

- Zabezpieczenie - jego ustanowienie może wymagać dodatkowych opłat.

- Ubezpieczenie - bywa obowiązkowe przy większych projektach lub nieruchomościach.

- Wycena i notariusz - szczególnie ważne przy nieruchomościach i zastawach.

- Wcześniejsza spłata - czasem wiąże się z prowizją lub dodatkowymi warunkami.

Dobry przykład pokazuje, dlaczego nie wolno patrzeć wyłącznie na samą stopę procentową. Przy finansowaniu 500 tys. zł na 7 lat różnica 1 punktu procentowego w oprocentowaniu oznacza około 20,7 tys. zł dodatkowych odsetek łącznie. To nie jest detal, tylko realny koszt decyzji. Z tego powodu porównanie ofert trzeba robić na pełnej kwocie, a nie na jednym parametrze.

Kiedy koszt jest policzony uczciwie, łatwiej odpowiedzieć na kolejne pytanie: czy bankowy model finansowania jest najlepszy, czy lepiej wybrać leasing albo użyć własnej gotówki.

Kiedy taki kredyt ma przewagę nad leasingiem

Tu nie ma jednej odpowiedzi dla wszystkich firm, ale są bardzo wyraźne różnice. Kredyt bankowy zwykle lepiej sprawdza się przy nieruchomościach, nietypowych inwestycjach, większych modernizacjach i projektach, w których firma chce od razu posiadać aktywo we własnym majątku. Leasing częściej wygrywa przy standardowych samochodach, maszynach i sprzęcie, które łatwo wycenić i sfinansować szybciej.

| Opcja | Kiedy działa najlepiej | Mocne strony | Ograniczenia |

|---|---|---|---|

| Finansowanie bankowe | Nieruchomości, większe inwestycje, projekty niestandardowe | Pełna własność, długi horyzont, szerokie zastosowanie | Bardziej rozbudowana procedura, zabezpieczenia, analiza zdolności |

| Leasing | Samochody, maszyny i sprzęt o łatwej wycenie | Prostsze uruchomienie, często mniejszy wkład na start | Nie każda inwestycja się nadaje, własność przechodzi później |

| Środki własne | Małe lub pilne zakupy, gdy firma ma nadwyżkę gotówki | Brak kosztu odsetek, pełna elastyczność | Uszczupla płynność i zwiększa ryzyko przy gorszym kwartale |

| Pożyczka inwestycyjna | Gdy liczy się prostsza procedura lub mniejsza skala | Czasem mniej formalności, większa elastyczność | Bywa droższa albo krótsza niż klasyczne finansowanie bankowe |

Ja zazwyczaj patrzę tak: jeśli firma kupuje aktywo standardowe i zależy jej na szybkim starcie, leasing bywa wygodniejszy. Jeśli jednak chodzi o nieruchomość, przebudowę, linię technologiczną albo inwestycję wymagającą dłuższego horyzontu, finansowanie bankowe częściej daje lepsze dopasowanie. Własne środki są rozsądne tylko wtedy, gdy po ich wydaniu zostaje bezpieczny bufor płynności.

Po takim porównaniu łatwo popełnić jeden z kilku klasycznych błędów. I właśnie one najczęściej psują całe przedsięwzięcie, nawet jeśli sam pomysł był dobry.

Najczęstsze błędy, które widzę przy planowaniu inwestycji

Najgroźniejszy błąd to budowanie całej decyzji na optymistycznym scenariuszu. Firma zakłada, że nowa maszyna od razu podniesie sprzedaż, a nowy lokal od pierwszego miesiąca będzie pełny klientów. W praktyce wdrożenie trwa, rynek reaguje wolniej, a raty przychodzą co miesiąc bez pytania o tempo wzrostu.

- Brak bufora na minimum 3-6 rat, jeśli inwestycja ma opóźnienie w starcie.

- Ignorowanie kosztów wdrożenia, szkoleń, serwisu i serii testowej.

- Porównywanie ofert tylko po wysokości raty, a nie po całkowitym koszcie.

- Finansowanie zakupu, który nie zwiększa przychodów ani nie obniża kosztów.

- Zbyt krótki okres spłaty, który dusi firmę zanim inwestycja zacznie pracować.

- Nieuwzględnienie sezonowości sprzedaży i momentu, w którym pojawia się gotówka.

W praktyce najbezpieczniej działa podejście konserwatywne. Jeśli projekt broni się tylko w bardzo dobrym scenariuszu, to zwykle jeszcze nie jest gotowy do sfinansowania. Lepiej wyciąć część kosztów, wydłużyć harmonogram albo podzielić inwestycję na etapy niż potem walczyć z płynnością.

Żeby to dobrze ocenić, potrzebujesz nie tylko ostrożności, ale też porządnego pakietu dokumentów. Im lepiej go przygotujesz, tym mniej zaskoczeń pojawi się po drugiej stronie biurka.

Co przygotować przed rozmową z bankiem

Przed złożeniem wniosku lub rozmową z doradcą przygotowuję zawsze dwa zestawy danych: dokumenty finansowe i opis samej inwestycji. Bank chce zobaczyć nie tylko liczby historyczne, ale też to, jak firma planuje spłacać zobowiązanie w przyszłości.

- aktualne sprawozdania finansowe, bilans, rachunek zysków i strat albo zeznania PIT/CIT;

- informację o obecnym zadłużeniu i już obciążonych zabezpieczeniach;

- ofertę, kosztorys, fakturę pro forma albo umowę z dostawcą;

- opis celu inwestycji i harmonogram jej realizacji;

- prognozę przepływów pieniężnych na najbliższe 12-24 miesiące;

- pozwolenia, jeśli inwestycja ich wymaga, oraz dokumenty do zabezpieczenia.

Jeśli inwestycja jest etapowa, dobrze działa prosty harmonogram z kamieniami milowymi: co ma być gotowe, kiedy i za ile. Taka przejrzystość pomaga nie tylko bankowi, ale też samej firmie. Zaskakująco często to właśnie na tym etapie wychodzi, że projekt jest niedoszacowany albo wymaga innej struktury finansowania.

Jak sprawdzam, czy dług rzeczywiście pracuje na firmę

Moje kryterium jest proste: inwestycja musi utrzymać raty także w ostrożnym scenariuszu, a nie tylko wtedy, gdy wszystko idzie idealnie. Jeśli przy niższych przychodach albo opóźnieniu wdrożenia firma dalej ma dodatni cash flow i rezerwę bezpieczeństwa, wtedy finansowanie jest obronione.

Pomaga mi też kilka pytań kontrolnych:

- Czy zakup zwiększa przychód, czy tylko poprawia wizerunek?

- Czy obniża koszt jednostkowy albo przyspiesza realizację zleceń?

- Czy okres spłaty nie jest wyraźnie dłuższy niż ekonomiczny zwrot projektu?

- Czy po uwzględnieniu rat, podatków i kosztów uruchomienia zostaje zapas płynności?

Jeśli odpowiedź na większość z tych pytań brzmi „tak”, inwestycja ma sens biznesowy. Jeśli kilka odpowiedzi jest niepewnych, nie odrzucam jej od razu, ale traktuję ją jako projekt do dopracowania, a nie do natychmiastowego finansowania. Taka dyscyplina zwykle oszczędza firmie więcej niż agresywne polowanie na najtańszą ratę.

Finansowanie inwestycji działa najlepiej wtedy, gdy aktywo zaczyna generować wartość szybciej, niż dług zaczyna przeszkadzać. Reszta to już chłodna kalkulacja: koszt całkowity, harmonogram, bufor płynności i realistyczny scenariusz działania. Jeśli te elementy są uporządkowane, decyzja jest dużo bezpieczniejsza niż wtedy, gdy opiera się tylko na jednej atrakcyjnej racie.