Firmy najczęściej nie mają problemu z samą sprzedażą, tylko z czasem, w jakim pieniądze wracają na konto. Właśnie dlatego w tym tekście wyjaśniam, jak działa kredyt obrotowy w praktyce, kiedy daje przewagę nad innymi formami finansowania i na co zwrócić uwagę przy kosztach oraz umowie. Pokażę też różnice między głównymi wariantami, bo to one najczęściej decydują, czy taki produkt naprawdę pasuje do rytmu działania firmy.

Najważniejsze rzeczy o finansowaniu bieżącej działalności firmy

- To rozwiązanie służy do łatania luki między wydatkiem a wpływem pieniędzy, a nie do długiego finansowania inwestycji.

- Najlepiej sprawdza się przy sezonowości, długich terminach płatności i cyklicznych brakach gotówki.

- Koszt zależy nie tylko od oprocentowania, ale też od prowizji, opłat za odnowienie i ewentualnej opłaty za gotowość limitu.

- Najwygodniejsze konstrukcje to limit w rachunku bieżącym i odnawialna linia, bo dają elastyczność w codziennym użyciu.

- Bank patrzy przede wszystkim na przepływy pieniężne, historię rachunku i realną zdolność spłaty z przyszłych wpływów.

Czym jest kredyt obrotowy i jak działa w cyklu operacyjnym firmy

Cykl operacyjny firmy to czas od wydania pieniędzy na towar, materiały, wynagrodzenia czy podatki do momentu, w którym klient faktycznie płaci za sprzedany produkt lub usługę. Jeśli wpływy przychodzą później niż wydatki, powstaje luka gotówkowa. Właśnie ją ma zasypywać finansowanie obrotowe.

W praktyce bank udostępnia firmie limit albo wypłaca kwotę na rachunek, a przedsiębiorca korzysta z niej wtedy, gdy brakuje środków na bieżące zobowiązania. Spłata następuje z kolejnych wpływów. Ja traktuję to jako most między kosztem a przychodem, a nie jako pieniądze do długiego podtrzymywania biznesu.

- Po stronie korzyści liczy się płynność, terminowe płatności i mniejsza presja na konto firmowe.

- Po stronie kosztów pojawiają się odsetki, prowizje i czasem opłata za samą gotowość limitu.

- Po stronie ryzyka jest pokusa, by finansować nim stały brak rentowności zamiast przejściowy niedobór gotówki.

Jeśli ten mechanizm jest zrozumiały, łatwiej ocenić, kiedy takie rozwiązanie ma sens, a kiedy tylko maskuje głębszy problem finansowy. Z tego punktu widzenia ważniejsze od samej nazwy produktu jest to, jak firma zarabia i jak szybko odzyskuje gotówkę.

Kiedy to finansowanie ma sens, a kiedy lepiej go unikać

Najczęściej działa dobrze tam, gdzie pieniądz krąży szybko, ale nierówno. Przykład? Handel sezonowy, branża produkcyjna z zamówieniami realizowanymi partiami, firma usługowa z odroczonym terminem płatności albo przedsiębiorstwo, które ma dobry portfel kontraktów, ale czeka 30, 45 lub 60 dni na przelew.

W takich sytuacjach limit daje oddech, bo nie trzeba wstrzymywać zakupów, opóźniać wypłat ani prosić dostawców o kolejne przesunięcie terminu. Jeśli ja mam wskazać jeden praktyczny warunek powodzenia, to brzmi on tak: spłata musi mieć realne źródło w przyszłych wpływach, a nie w nadziei, że „jakoś to będzie”.

- Ma sens, gdy luka gotówkowa jest przejściowa i przewidywalna.

- Ma sens, gdy firma rośnie szybciej niż jej własna gotówka i potrzebuje bufora na zakupy lub payroll.

- Ma sens, gdy sezonowość powoduje skoki kosztów i przychodów w różnych miesiącach.

- Nie ma sensu, gdy finansuje stałą stratę operacyjną.

- Nie ma sensu, gdy ma zastąpić inwestycję w poprawę marży, rotacji zapasów albo ściągalności należności.

Warto też odróżnić przejściowy niedobór gotówki od problemu strukturalnego. Cash flow, czyli przepływ pieniędzy w czasie, może być napięty nawet przy zdrowej firmie, ale jeśli co miesiąc brakuje tej samej kwoty, to limit nie rozwiązuje przyczyny, tylko odracza skutek. Gdy to rozróżnisz, łatwiej przejść do wyboru konkretnej konstrukcji finansowania.

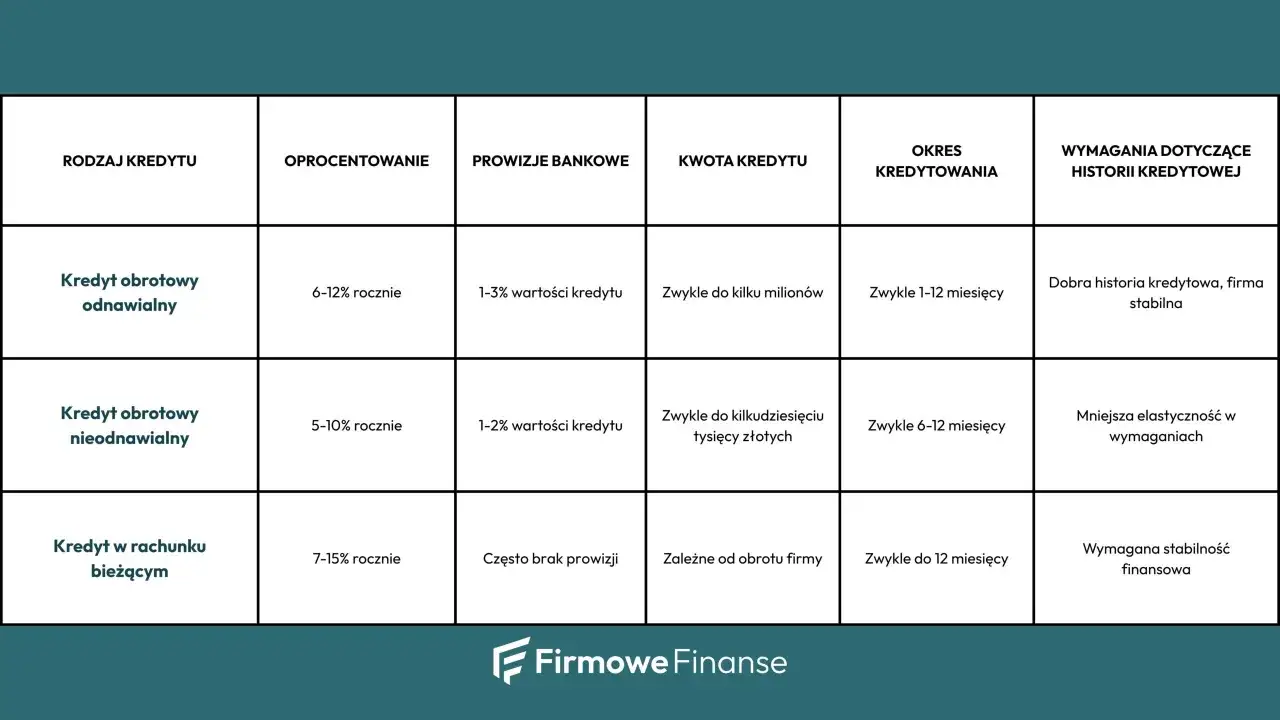

Jakie warianty spotkasz w bankach

W ofertach bankowych najczęściej zobaczysz kilka konstrukcji, które z zewnątrz wyglądają podobnie, ale w użyciu zachowują się inaczej. Dla firmy różnica jest istotna, bo inaczej planuje się jednorazowy wydatek na towar, a inaczej stały bufor na rozliczenia z kontrahentami.

| Wariant | Jak działa | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Limit w rachunku bieżącym | Firma korzysta z ujemnego salda na koncie do ustalonego limitu, a każda wpłata automatycznie zmniejsza zadłużenie. | Przy codziennych wahaniach wpływów i wydatków oraz gdy potrzebny jest szybki dostęp do pieniędzy. | Przy długim używaniu koszt może być wyższy niż się wydaje, zwłaszcza jeśli bank pobiera opłatę za gotowość limitu. |

| Odnawialna linia w rachunku kredytowym | Pobierasz środki w razie potrzeby, a po spłacie limit wraca do dyspozycji firmy. | Gdy luka finansowa powtarza się cyklicznie, ale nie zawsze w tej samej wysokości. | Trzeba pilnować, czy limit nie staje się stałym długiem zamiast elastycznego bufora. |

| Nieodnawialna linia w rachunku kredytowym | Bank udostępnia konkretną kwotę, którą uruchamiasz według potrzeb, a spłata odbywa się według harmonogramu rat. | Przy jednym większym, ale nadal bieżącym wydatku, którego wysokość jest znana z góry. | Mniejsza elastyczność niż w limicie odnawialnym, za to większa przewidywalność spłaty. |

| Finansowanie sezonowe | Warunki spłaty są dopasowane do sezonowości sprzedaży, więc rata lub wykorzystanie limitu uwzględniają mocniejsze i słabsze miesiące. | W handlu, rolnictwie, turystyce i innych branżach z wyraźnym cyklem przychodów. | Wymaga dobrej znajomości sezonu i dyscypliny, bo słabszy sezon bywa dłuższy, niż zakładał optymistyczny plan. |

W praktyce termin finansowania zwykle mieści się w przedziale od 12 do 36 miesięcy, choć część ofert pozwala go przedłużać lub odnawiać. To ważne, bo ta sama firma może potrzebować innego wariantu przy stałych dostawach, a innego przy pojedynczym większym zamówieniu. Zanim przejdziesz do formalności, sprawdź więc nie tylko limit, ale też konstrukcję spłaty, bo od tego zależy realna wygoda używania.

Ile kosztuje i od czego zależy cena

Najważniejsza zasada jest prosta: koszt liczony jest zwykle od wykorzystanej kwoty, a nie od całego przyznanego limitu. To dobra wiadomość dla firmy, która potrzebuje pieniędzy tylko na krótki okres. Zła wiadomość pojawia się wtedy, gdy zadłużenie zaczyna wisieć miesiącami, bo wtedy nawet niewielkie oprocentowanie robi się odczuwalne.

Do tego dochodzą prowizje i opłaty dodatkowe. W praktyce warto sprawdzać nie tylko odsetki, ale też prowizję za udzielenie lub odnowienie, opłatę za gotowość limitu, koszt zabezpieczenia oraz ewentualne ubezpieczenie. Dwie oferty z podobnym oprocentowaniem nominalnym mogą finalnie kosztować zupełnie inaczej.

| Wykorzystana kwota | Oprocentowanie roczne | Okres | Przybliżony koszt odsetek |

|---|---|---|---|

| 20 000 zł | 10% | 30 dni | 164 zł |

| 50 000 zł | 10% | 30 dni | 411 zł |

| 100 000 zł | 10% | 30 dni | 822 zł |

To jest tylko przykład arytmetyczny, bez prowizji i innych opłat. Pokazuje jednak ważną rzecz: przy krótkim wykorzystaniu koszt bywa rozsądny, ale przy długim utrzymywaniu zadłużenia skala opłat szybko się zmienia. Ja zawsze patrzę na pełny koszt w scenariuszu, który naprawdę odpowiada działalności firmy, a nie na samą stawkę z tabeli.

- Im dłużej korzystasz z limitu, tym większą część budżetu zjadają odsetki.

- Im słabsza historia firmy, tym większa szansa na wyższą cenę lub mocniejsze zabezpieczenie.

- Im prostsza i bardziej przewidywalna spłata, tym łatwiej negocjować warunki.

- Im większa sezonowość, tym ważniejsze jest dopasowanie harmonogramu do realnego rytmu sprzedaży.

Jeżeli koszt wygląda akceptowalnie, następny krok to dokumenty i przygotowanie firmy do analizy bankowej. I tu często decydują szczegóły, które przedsiębiorcy pomijają, bo skupiają się wyłącznie na wysokości limitu.

Jak przygotować wniosek, żeby zwiększyć szansę na decyzję

Bank zwykle patrzy nie tylko na przychód, ale przede wszystkim na to, czy firma jest w stanie obsłużyć zadłużenie z własnych wpływów. Zdolność kredytowa, czyli ocena realnej możliwości spłaty długu wraz z kosztami, opiera się na danych finansowych, historii rachunku i stabilności działalności. Im czytelniejszy obraz, tym mniej miejsca na niepewność po stronie analityka.

W praktyce warto przygotować kilka rzeczy jeszcze przed złożeniem wniosku. Nie chodzi o papierologię dla samej papierologii, tylko o pokazanie, że firma ma porządek w przepływach i wie, po co ten limit jest potrzebny.

- historię rachunku firmowego z ostatnich miesięcy,

- dokumenty finansowe, na przykład zestawienie przychodów i kosztów albo sprawozdanie finansowe,

- informacje o stałych kontrahentach i terminach płatności,

- zestawienie bieżących zobowiązań, kredytów i leasingów,

- informacje o sezonowości sprzedaży, jeśli branża mocno na nią reaguje,

- ewentualne zabezpieczenia, jeśli bank je przewiduje, na przykład poręczenie lub cesję należności.

Ja rekomenduję jedno proste ćwiczenie: policz, w których tygodniach lub miesiącach roku pojawia się luka gotówkowa i z czego dokładnie wynika. Jeśli potrafisz opisać to w dwóch zdaniach, rozmowa z bankiem staje się dużo łatwiejsza. Gdy ten obraz jest jasny, porównanie z innymi formami finansowania ma już sens praktyczny, a nie tylko katalogowy.

Czym różni się od faktoringu, leasingu i zwykłego limitu w koncie

Wiele firm wrzuca te produkty do jednego worka, bo wszystkie mają poprawiać płynność. Różnica polega jednak na źródle finansowania i na tym, co właściwie jest zabezpieczane. Jeśli pomylisz te narzędzia, możesz kupić produkt, który formalnie działa, ale operacyjnie nie rozwiązuje problemu.

| Rozwiązanie | Co finansuje | Kiedy ma największy sens | Główne ograniczenie |

|---|---|---|---|

| Limit w rachunku bieżącym | Bieżące wydatki i krótkie luki gotówkowe. | Gdy firma potrzebuje szybkiego bufora na codzienne rozliczenia. | Może być drogi przy długim wykorzystaniu. |

| Faktoring | Wcześniej wystawione, jeszcze nieopłacone faktury. | Gdy kontrahenci płacą późno, ale firma ma dobre należności. | Zależy od jakości faktur i wiarygodności odbiorców. |

| Leasing | Środki trwałe, na przykład samochody, maszyny i sprzęt. | Gdy firma chce kupić aktywo, a nie zasilić obrotówkę. | Nie służy do opłacania ZUS, pensji czy faktur handlowych. |

| Pożyczka biznesowa w ratach | Jednorazowy wydatek związany z działalnością. | Gdy potrzebna jest stała rata i przewidywalny harmonogram spłaty. | Mniej elastyczna niż limit odnawialny. |

Faktoring bywa świetny, gdy problemem są opóźnione płatności od klientów, ale nie rozwiąże wszystkiego, jeśli firma musi wcześniej kupić towar, zapłacić pracownikom i dopiero czeka na wystawienie faktury. Leasing z kolei pomaga przy zakupie aktywów trwałych, lecz nie służy do stabilizowania codziennych rozliczeń. Dlatego wybór powinien wynikać z przyczyny luki, a nie tylko z nazwy produktu.

Co sprawdzić przed podpisaniem umowy, żeby nie przepłacić

Najwięcej błędów popełnia się nie przy wniosku, tylko przy podpisywaniu umowy. Wiele ofert wygląda podobnie na poziomie hasła marketingowego, a różnice ujawniają się dopiero w opłatach, warunkach odnowienia i zasadach wcześniejszej spłaty. Jeśli ja mam wskazać jedną rzecz, którą zawsze trzeba przeczytać dwa razy, to jest nią właśnie część o kosztach dodatkowych.

- Sprawdź, czy oprocentowanie jest stałe czy zmienne, bo to wpływa na koszt w całym okresie korzystania.

- Zobacz, czy bank pobiera prowizję za przyznanie lub odnowienie limitu, nawet jeśli nie wykorzystasz go w całości.

- Ustal, czy są opłaty za niewykorzystaną dostępność środków, bo przy dużym limicie i małym wykorzystaniu to może zjadać opłacalność.

- Przeczytaj zasady wcześniejszej spłaty, bo czasem szybkie zamknięcie produktu wcale nie jest bezkosztowe.

- Sprawdź, jakie zabezpieczenia trzeba utrzymać i czy bank zwolni je po spłacie bez dodatkowych formalności.

- Nie podpisuj umowy bez zrozumienia celu finansowania, bo część zapisów ogranicza sposób wykorzystania środków.

Przy limitach odnawialnych i bieżących szczególnie ważne jest też to, czy bank automatycznie przedłuża finansowanie, czy wymaga nowej oceny po zakończeniu okresu umowy. To niby detal, ale dla firmy planującej zakupy na kilka miesięcy może być różnicą między spokojem a nerwowym szukaniem nowego źródła finansowania. Na końcu liczy się nie sam limit, tylko to, czy produkt wspiera firmę w realnym rytmie pracy.

Jak oceniam, czy to rozwiązanie naprawdę wspiera firmę

Ja patrzę na takie finansowanie jak na narzędzie do stabilizacji gotówki, a nie substytut rentownego modelu biznesowego. Jeśli służy do krótkiego mostu między wydatkiem a wpływem, pomaga utrzymać porządek w rozliczeniach i chroni firmę przed zatorami płatniczymi. Jeśli ma zasłaniać trwały brak marży, staje się po prostu droższym problemem.

- Dobrze działa, gdy spłata jest oparta na przewidywalnych wpływach z działalności.

- Dobrze działa, gdy limit odpowiada realnej luce, a nie jest „na wszelki wypadek” zawyżony.

- Nie działa dobrze, gdy finansuje stare zaległości bez planu naprawy przepływów.

- Nie działa dobrze, gdy firma korzysta z niego przez długi czas tylko dlatego, że nie ma innej gotówki.

Najlepsze decyzje finansowe w firmie zwykle nie polegają na wybieraniu największej dostępnej kwoty, tylko na dopasowaniu produktu do konkretnego problemu. Jeśli takie finansowanie skraca lukę gotówkową, wspiera płynność i nie obciąża firmy nadmiernym kosztem, spełnia swoje zadanie. Jeśli zaczyna maskować słabe wyniki, trzeba wrócić do podstaw i sprawdzić, co naprawdę psuje przepływy pieniężne.