Dokument wekslowy bywa w pożyczkach wygodnym zabezpieczeniem, ale dla dłużnika może oznaczać znacznie większe ryzyko, niż sugeruje sam podpis. W tym artykule wyjaśniam, czym jest weksel, jak działa przy kredycie lub prywatnej pożyczce, kiedy jest legalny, na co uważać w blankiecie wekslowym i jakie zapisy powinny zapalić czerwoną lampkę.

Najważniejsze rzeczy, które warto zapamiętać od razu

- W obrocie pożyczkowym ten dokument służy głównie jako zabezpieczenie długu, a nie jako źródło finansowania.

- Największe znaczenie mają: kwota, termin płatności, osoba uprawniona do odbioru i jasna deklaracja, kiedy wolno uzupełnić puste pola.

- Przy kredycie konsumenckim zabezpieczenie powinno być nieprzenoszalne, czyli z ograniczeniem obrotu prawami z dokumentu.

- Blankiet bez limitu i bez pisemnych zasad uzupełnienia to najczęstsze źródło problemów.

- Po całkowitej spłacie oryginał powinien wrócić do dłużnika albo zostać zniszczony w sposób, który da się udokumentować.

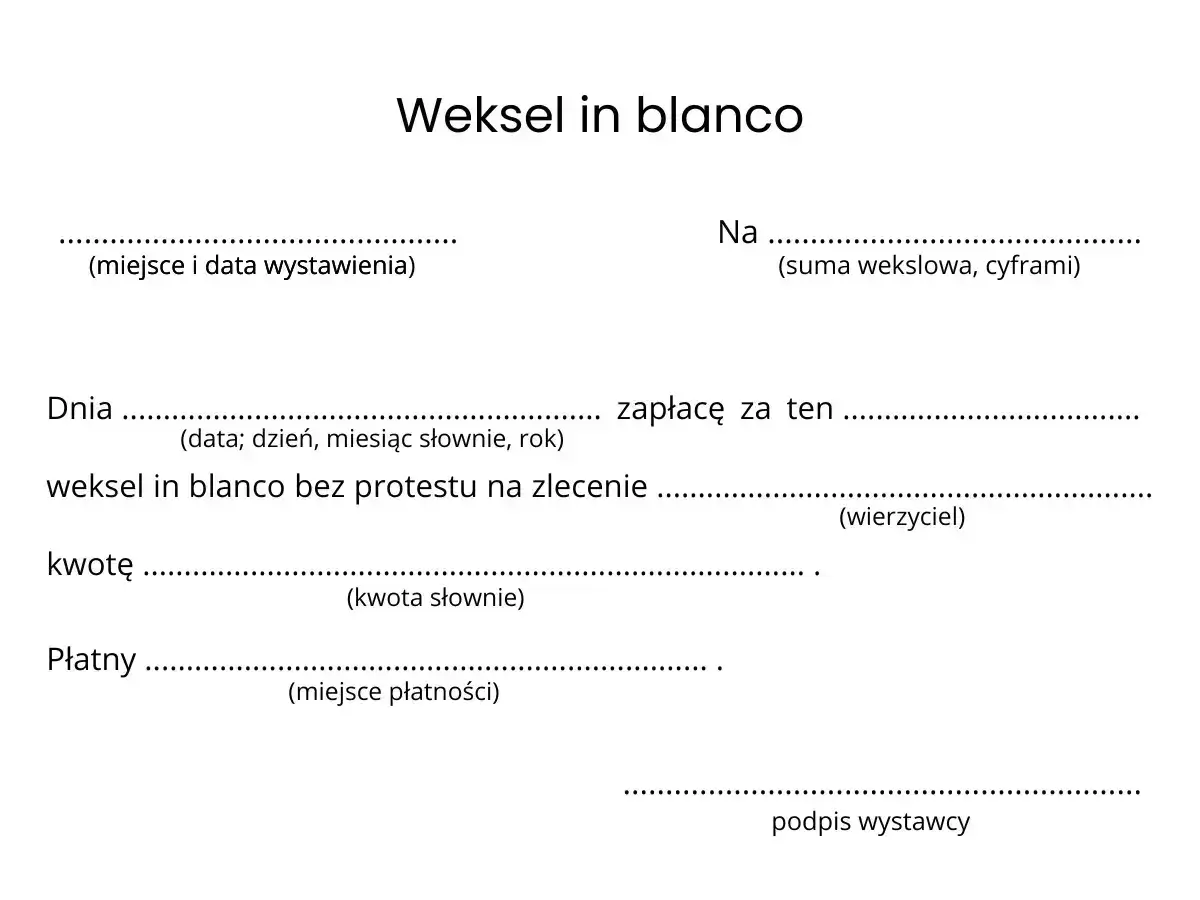

Czym jest weksel w praktyce i co musi zawierać

W praktyce to papier wartościowy, w którym jedna strona składa bezwarunkową obietnicę zapłaty określonej sumy pieniędzy na rzecz wskazanej osoby. W finansach osobistych i w pożyczkach najważniejsze nie jest jednak to, jak brzmi definicja, tylko to, że taki dokument może znacząco ułatwić wierzycielowi dochodzenie należności.

Ja patrzę na niego jak na narzędzie procesowe. Jeśli dłużnik nie płaci, wierzyciel ma prostszą drogę do sądu niż przy zwykłym sporze o przelew, bo dokument ma sam w sobie dużą moc dowodową. To właśnie dlatego pojawia się przy prywatnych pożyczkach, finansowaniu działalności i czasem przy kredycie konsumenckim jako dodatkowe zabezpieczenie.

| Element | Po co jest potrzebny | Na co zwracam uwagę |

|---|---|---|

| Bezwarunkowe zobowiązanie zapłaty | Pokazuje, że płatność nie zależy od dodatkowych warunków ani uznania jednej strony | Nie powinno być dopisków, które uzależniają zapłatę od niejasnych zdarzeń |

| Suma pieniężna | Określa, ile dokładnie można dochodzić | Kwota nie może być zostawiona „na później” bez limitu |

| Osoba uprawniona do odbioru | Wskazuje, kto ma prawo żądać zapłaty | Sprawdzam, czy dane zgadzają się z umową pożyczki |

| Termin i miejsce płatności | Ułatwia ustalenie, kiedy i gdzie powstaje obowiązek zapłaty | Nie może być zapisów, które dają pełną swobodę jednej stronie bez kontroli |

| Data i miejsce wystawienia | Pomaga ocenić ważność i historię dokumentu | Braki formalne są ryzykowne, zwłaszcza przy sporze |

| Podpis wystawcy | To dowód, że zobowiązanie zostało przyjęte | Podpis musi być autentyczny i zgodny z tym, kto ma odpowiadać za dług |

Jeśli któryś z tych elementów jest niejasny albo sprzeczny z umową pożyczki, problem zwykle nie pojawia się od razu, tylko w chwili opóźnienia spłaty. I właśnie wtedy zaczynają się najdroższe spory, dlatego przechodzę dalej do pytania, po co pożyczkodawcy w ogóle chcą taki dokument podpisany jeszcze przed wypłatą pieniędzy.

Dlaczego pożyczkodawcy proszą o blankiet wekslowy

Najkrótsza odpowiedź brzmi: bo to dla nich szybkie i relatywnie tanie zabezpieczenie. Nie trzeba od razu ustanawiać hipoteki, rejestrować zastawu ani organizować skomplikowanych formalności. Wystarcza dobrze przygotowany blankiet i osobna deklaracja, która opisuje zasady jego uzupełnienia.

To rozwiązanie pojawia się najczęściej w czterech sytuacjach. Po pierwsze, przy prywatnych pożyczkach między osobami, gdzie strony chcą mieć prosty dokument zabezpieczający. Po drugie, w finansowaniu przedsiębiorców, zwłaszcza gdy brak innych aktywów do zabezpieczenia. Po trzecie, przy części pożyczek pozabankowych, gdzie wierzyciel chce szybko dochodzić roszczenia. Po czwarte, przy grantach i dotacjach, gdzie instytucja publiczna chce mieć kontrolę nad zwrotem środków, jeśli warunki umowy nie zostaną spełnione.

To ma sens tylko wtedy, gdy obie strony rozumieją, co podpisują. W przeciwnym razie taki dokument przestaje być zwykłym zabezpieczeniem, a staje się dźwignią, która mocno przechyla ryzyko na stronę dłużnika. Stąd już bardzo krótka droga do pytania: jak podpisać to rozsądnie i nie zostawić sobie miny na przyszłość.

Jak podpisać dokument, żeby nie oddać zbyt dużej kontroli

Najważniejsza zasada jest prosta: nie podpisuję pustej kartki bez jasnych reguł uzupełnienia. Jeśli dokument ma być tylko zabezpieczeniem, musi być powiązany z czytelną deklaracją, czyli osobnym opisem tego, kiedy, przez kogo i do jakiej kwoty wolno go wypełnić.

| Co sprawdzić | Dlaczego to ważne | Dobry standard |

|---|---|---|

| Limit kwoty | Bez limitu druga strona może wpisać sumę oderwaną od rzeczywistego długu | Jasna górna granica, najlepiej z opisem odsetek i kosztów ubocznych |

| Powód uzupełnienia | Chroni przed wpisaniem kwoty bez podstawy | W deklaracji opisuję konkretne zdarzenie, np. brak spłaty raty |

| Osoba uprawniona do uzupełnienia | Ogranicza ryzyko, że dokument trafi do kogoś nieuprawnionego | Wskazany wierzyciel i brak swobodnego przenoszenia praw bez zgody, jeśli to uzasadnione |

| Termin zwrotu po spłacie | Bez tego dokument może krążyć dalej, mimo że dług już zniknął | Zwrot oryginału od razu po rozliczeniu |

| Kopia podpisanych papierów | Ułatwia obronę, gdy później pojawi się spór o treść | Jedna kopia u dłużnika, druga u wierzyciela |

W kredycie konsumenckim sytuacja jest bardziej uporządkowana niż w prywatnych pożyczkach. UOKiK przypomina, że zabezpieczenie może być stosowane, ale dokument powinien chronić konsumenta przed swobodnym przenoszeniem praw na inne osoby. W praktyce oznacza to, że trzeba pilnować klauzuli ograniczającej obrót, a nie tylko samego podpisu.

Gdy widzę w umowie brak deklaracji albo zbyt szerokie uprawnienie do uzupełnienia blankietu, traktuję to jako sygnał ostrzegawczy. To właśnie prowadzi nas do rozróżnienia między rozsądnym zabezpieczeniem a konstrukcją, która jest po prostu niebezpieczna.

Kiedy zabezpieczenie jest rozsądne, a kiedy robi się niebezpieczne

Rozsądne zabezpieczenie ma trzy cechy: jest ograniczone kwotowo, jasno opisuje kiedy można je wykorzystać i wraca do dłużnika po spłacie zobowiązania. Jeśli któregokolwiek z tych elementów brakuje, ryzyko rośnie bardzo szybko.

Najbardziej niepokoi mnie sytuacja, w której ktoś podpisuje dokument „na wszelki wypadek”, bez pełnego zrozumienia, że później to wierzyciel będzie miał narzędzie do dochodzenia bardzo konkretnej sumy. To nie jest detal formalny. To jest realna przewaga w sporze.

| Sygnał | Ocena | Co bym zrobił |

|---|---|---|

| Jest limit kwoty i opis celu | Bezpieczniejsze rozwiązanie | Sprawdziłbym tylko zgodność z umową pożyczki |

| Brakuje deklaracji lub jest bardzo ogólna | Ryzyko wysokie | Nie podpisywałbym bez doprecyzowania zasad |

| Pole do wpisania dowolnej sumy | Ryzyko bardzo wysokie | Prosiłbym o wpisanie maksymalnej kwoty i podstawy jej obliczenia |

| Wierzyciel chce możliwość przekazania praw dalej | Niebezpieczne zwłaszcza dla konsumenta | Weryfikowałbym zgodność z umową i przepisami o kredycie konsumenckim |

| Zwrot oryginału po spłacie nie jest opisany | Ryzyko praktyczne | Wymagałbym jasnego terminu i potwierdzenia zwrotu |

Jeżeli ktoś naciska na szybki podpis i zniechęca do czytania deklaracji, to dla mnie jest to czerwony alarm, niezależnie od tego, jak mała ma być pożyczka. Właśnie dlatego warto porównać ten instrument z innymi zabezpieczeniami, bo wtedy łatwiej ocenić, czy gra jest warta świeczki.

Jak wypada na tle poręczenia, hipoteki i zastawu

Nie ma jednego najlepszego zabezpieczenia. Wszystko zależy od kwoty, relacji między stronami i tego, jak bardzo dłużnik może sobie pozwolić na formalności. Ja zwykle porównuję nie tylko siłę zabezpieczenia, ale też koszt i poziom kontroli, jaki zostaje po stronie osoby zadłużonej.

| Zabezpieczenie | Plus dla wierzyciela | Minus dla dłużnika | Kiedy bywa stosowane |

|---|---|---|---|

| Dokument wekslowy | Prostsza i szybsza ścieżka dochodzenia należności | Duża odpowiedzialność przy źle opisanej deklaracji | Prywatne pożyczki, finansowanie firm, część kredytów konsumenckich |

| Poręczenie | Druga osoba odpowiada za spłatę | Ryzyko przenosi się także na poręczyciela | Gdy ktoś z rodziny lub wspólników chce pomóc w uzyskaniu finansowania |

| Hipoteka | Bardzo mocne zabezpieczenie przy dużych kwotach | Wymaga nieruchomości i formalności, zwykle z udziałem notariusza | Kredyty mieszkaniowe, większe finansowanie biznesowe |

| Zastaw rejestrowy | Chroni interes wierzyciela na określonym składniku majątku | Obciąża konkretną rzecz lub prawa majątkowe | Maszyny, pojazdy, zapasy, wyposażenie firmy |

Jeśli pożyczka jest niewielka i strony darzą się zaufaniem, taki dokument bywa sensowniejszy niż ciężkie zabezpieczenie rzeczowe. Jeśli jednak kwota jest duża albo relacja słaba, ja częściej szukałbym innej konstrukcji, bo różnica między „wygodne” a „bezpieczne” potrafi być bardzo duża. Zostaje już ostatnia, praktyczna część: co sprawdzić przed podpisem, żeby nie wpaść w najczęstsze pułapki.

Co sprawdziłbym przed podpisaniem takiego zabezpieczenia

Na koniec zostawiam krótką listę rzeczy, które w praktyce robią największą różnicę. To nie są formalne ozdobniki, tylko realne punkty kontroli.

- Przeczytałbym nie tylko sam blankiet, ale też osobną deklarację uzupełnienia.

- Sprawdziłbym, czy maksymalna kwota jest wpisana jasno i nie zostawia miejsca na dowolność.

- Upewniłbym się, że wiadomo, kto jest uprawniony do wykorzystania dokumentu i w jakiej sytuacji.

- Poprosiłbym o zapis dotyczący zwrotu oryginału po całkowitej spłacie.

- Nie podpisywałbym niczego pod presją czasu, jeśli nie mam możliwości spokojnie porównać tego z umową pożyczki.

- Zachowałbym kopię wszystkiego, łącznie z datą i podpisami obu stron.

Najbezpieczniej traktować ten instrument nie jako „zapasowy podpis”, tylko jako precyzyjnie opisane zabezpieczenie długu. Jeśli granice są jasne, dokument spełnia swoją rolę; jeśli są rozmyte, problem zaczyna się dużo wcześniej niż przy pierwszej niespłaconej racie.