Rozliczanie transakcji bankowych bywa mylące, zwłaszcza gdy pieniądze znikają z salda dostępnego szybciej, niż pojawiają się w historii operacji. W praktyce chodzi o to, jak działa księgowanie przelewów, płatności kartą i transakcji internetowych w Santanderze, a w 2026 roku coraz częściej także pod marką Erste Bank Polska. Poniżej rozkładam temat na konkretne scenariusze, żeby było jasne, kiedy środki pojawiają się od razu, kiedy czeka się na sesję i co sprawdzić, zanim uznasz, że coś utknęło.

Najważniejsze zasady rozliczania transakcji w banku

- Przelew między rachunkami w tym samym banku zwykle pojawia się niemal natychmiast.

- Przelewy Elixir zależą od godziny zlecenia i dnia roboczego.

- Przelew natychmiastowy działa przez całą dobę, ale ma limity kwotowe i wymaga udziału banku odbiorcy.

- Saldo dostępne może zmniejszyć się przed finalnym zaksięgowaniem transakcji, zwłaszcza przy płatnościach kartą.

- W bankowości internetowej warto sprawdzać historię płatności i wykaz transakcji planowanych, bo to najkrótsza droga do diagnozy opóźnienia.

Co naprawdę oznacza zaksięgowanie transakcji

W bankowości słowo „księgowanie” nie oznacza jednego etapu, tylko cały łańcuch zdarzeń. Najpierw jest autoryzacja, czyli chwilowe zablokowanie środków lub potwierdzenie płatności, a dopiero później rozliczenie, czyli finalny wpis w historii rachunku. To rozróżnienie jest ważne, bo klient często widzi, że pieniądze już „zeszły” z konta, ale operacja jeszcze nie jest w pełni zaksięgowana.

Najbardziej praktyczna różnica dotyczy dwóch sald. Saldo dostępne pokazuje, ile możesz wydać teraz, a saldo księgowe uwzględnia także transakcje, które są już uwidocznione w systemie, ale jeszcze nie zawsze zostały ostatecznie rozliczone. Właśnie dlatego po płatności kartą albo po części przelewów online możesz zobaczyć zmianę stanu środków wcześniej niż zmianę wpisu w historii. To nie błąd, tylko normalny etap procesu. Skoro wiemy już, co bank pokazuje na różnych etapach, przejdźmy do tego, co zwykle interesuje najbardziej, czyli kiedy pieniądze realnie trafiają na konto.

Kiedy przelew pojawia się na koncie

Najprościej mówiąc: czas zaksięgowania zależy od rodzaju przelewu. W praktyce największą różnicę robi to, czy pieniądze idą wewnątrz tego samego banku, przez system Elixir, czy w trybie natychmiastowym. Poniżej zestawiam to w formie, która ułatwia szybkie porównanie.

| Rodzaj operacji | Kiedy zwykle się księguje | Na co uważać |

|---|---|---|

| Przelew wewnętrzny | Zwykle w kilka minut, często niemal od razu | Dotyczy rachunków prowadzonych w tym samym banku |

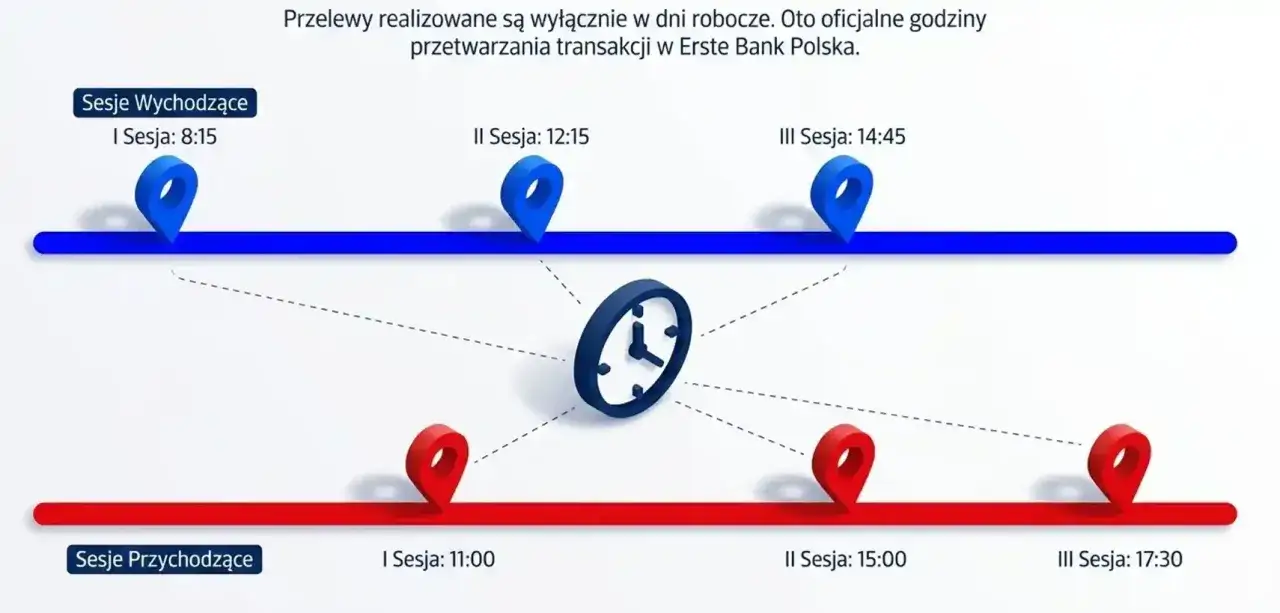

| Przelew Elixir | Zależnie od godziny zlecenia: do 8:15, 12:15 lub 14:45 trafia jeszcze tego samego dnia; po 14:45 przechodzi na następny dzień roboczy | Liczy się też sesja przychodząca banku odbiorcy |

| Przelew natychmiastowy Express Elixir | Zazwyczaj w kilka minut, 24/7 | Maksymalna kwota to 5 000 zł i trzeba sprawdzić, czy bank odbiorcy obsługuje usługę |

| Przelew natychmiastowy BlueCash | Zazwyczaj w kilka minut, 24/7 | Maksymalna kwota to 20 000 zł |

| SORBNET3 | W dni robocze zwykle w ciągu godziny, jeśli zlecenie trafi do banku do 15:00 | Po 15:00 zlecenie przechodzi na kolejny dzień roboczy |

| Przelew na telefon BLIK | Najczęściej w kilka sekund | To rozwiązanie działa w czasie rzeczywistym |

| SEPA | Zwykle następnego dnia roboczego | Dotyczy przelewów w euro w obrębie wskazanych rynków europejskich |

| SWIFT | Najczęściej około 3 dni roboczych | Czas może się wydłużyć, a przy okazji mogą dojść dodatkowe opłaty |

Jeżeli patrzysz tylko na zwykły przelew, łatwo przeoczyć godziny graniczne. Zlecenie wysłane po południu lub w dzień wolny często nie znika, tylko czeka na najbliższą sesję rozliczeniową. To właśnie dlatego ta sama operacja może jednego dnia pojawić się niemal od ręki, a innego dopiero następnego ranka. Przy kartach i płatnościach internetowych mechanizm wygląda trochę inaczej, więc rozbijam go osobno.

Jak sprawdzać status transakcji i saldo

Najbardziej użyteczne miejsce do weryfikacji to bankowość internetowa lub aplikacja. Po zalogowaniu zobaczysz nie tylko bieżące saldo, ale też historię ostatnich płatności i wykaz transakcji planowanych. To ważne, bo właśnie tam najszybciej odróżnisz operację już zaksięgowaną od takiej, która dopiero czeka na rozliczenie.

W praktyce warto patrzeć na trzy rzeczy naraz: status transakcji, saldo dostępne i saldo księgowe. Jeśli po płatności kartą saldo dostępne spadło, ale wpis w historii jeszcze się nie domknął, zwykle nie ma powodu do alarmu. Dobrą pomocą są też powiadomienia o ruchach na koncie, bo zamiast ręcznie odświeżać aplikację, dostajesz informację, gdy transakcja przechodzi do kolejnego etapu.

W 2026 roku możesz też zauważyć, że część serwisu bankowego działa już pod nową marką. Sama logika obsługi konta, sesji i historii transakcji pozostaje jednak taka sama, więc nie myl zmiany nazwy z realną zmianą zasad rozliczania. Kiedy już wiesz, gdzie szukać informacji, łatwiej odróżnisz zwykłe opóźnienie od sytuacji, która wymaga reakcji.

Dlaczego księgowanie bywa opóźnione

Najczęstszy powód jest banalny: godzina zlecenia. Jeśli przelew Elixir wyślesz po godzinie granicznej, bank nie puści go od razu, tylko do najbliższej sesji w następnym dniu roboczym. Drugim klasycznym powodem są weekendy i święta, bo zwykłe systemy rozliczeniowe nie działają wtedy tak samo jak w tygodniu.

Na opóźnienia wpływa też to, w jakim banku odbiorca ma konto. Nawet jeśli nadawca wysłał pieniądze punktualnie, odbiorca zobaczy je dopiero wtedy, gdy jego bank uruchomi sesję przychodzącą. W praktyce oznacza to, że jedna transakcja może dojść kilka godzin szybciej albo wolniej tylko dlatego, że dwa banki pracują według innych okien rozliczeniowych.

- Po godzinie granicznej przelew zwykły przechodzi na kolejną sesję.

- W weekend i święta Elixir oraz SORBNET3 nie rozliczają zleceń tak jak w dni robocze.

- W innych bankach liczy się także harmonogram sesji po stronie odbiorcy.

- Przy kartach najpierw często widzisz blokadę środków, a dopiero później finalny wpis.

- Przy przelewach zagranicznych dochodzą jeszcze banki pośredniczące i przewalutowanie.

Jeśli widzisz opóźnienie, nie zakładaj od razu awarii. Często wystarczy sprawdzić godzinę zlecenia i typ operacji. Najwięcej nieporozumień bierze się właśnie z mylenia „wysłane” z „zaksięgowane”. Właśnie dlatego osobno warto przyjrzeć się płatnościom kartą i transakcjom internetowym.

Jak księgują się płatności kartą i zakupy w internecie

Przy płatności kartą proces zwykle przebiega w dwóch krokach. Najpierw następuje autoryzacja, czyli sprzedawca sprawdza, czy masz środki i czy karta może zostać użyta. Potem pojawia się rozliczenie, które może nastąpić dopiero po kilku godzinach albo nawet dniach, zależnie od sklepu, operatora terminala i sposobu przetwarzania płatności. To właśnie dlatego po zakupie możesz od razu mieć mniejsze saldo dostępne, ale jeszcze nie widzieć finalnego obciążenia w historii.

Przy płatnościach internetowych dochodzi jeszcze silne uwierzytelnienie, czyli dodatkowe potwierdzenie transakcji hasłem, PIN-em, SMS-em albo mobilną autoryzacją. To normalne i wynika z wymogów bezpieczeństwa. Nie każda płatność wymaga takiego samego potwierdzenia, bo część operacji cyklicznych lub niskokwotowych może być z tego obowiązku wyłączona. W praktyce dla użytkownika ważniejsze od samego skrótu SCA jest to, że bank chce mieć pewność, iż transakcję wykonujesz rzeczywiście Ty.

Ja w takich sytuacjach patrzę na jedną rzecz szczególnie uważnie: czy w aplikacji widzę tylko blokadę, czy już pełne rozliczenie. To niewielka różnica w nazewnictwie, ale bardzo duża w interpretacji. Jeśli tego nie rozróżnisz, łatwo uznać zwykły etap przetwarzania za problem z kontem. Gdy jednak wiesz, jak działają karty i autoryzacja, dużo prościej ocenić, czy trzeba czekać, czy reagować.

Co zrobić, gdy transakcja nie pojawia się w terminie

Jeżeli operacja nie pojawia się wtedy, kiedy powinna, zaczynam od prostych pytań. Jaki to był typ przelewu? O której godzinie został zlecony? Czy mógł trafić na weekend, święto albo po godzinie granicznej? W wielu przypadkach odpowiedź na jedno z tych pytań od razu wyjaśnia sprawę.

- Sprawdź, czy transakcja jest już w historii, czy tylko w transakcjach planowanych.

- Porównaj saldo dostępne z saldem księgowym.

- Zweryfikuj godzinę zlecenia względem sesji rozliczeniowej.

- Sprawdź, czy podany numer rachunku i dane odbiorcy są poprawne.

- Przy płatności kartą zobacz, czy widoczna jest blokada, a nie finalne rozliczenie.

- Jeżeli termin już minął, skontaktuj się z bankiem i podaj możliwie dużo szczegółów transakcji.

Przy przelewach zagranicznych i kartach płatniczych warto uzbroić się w odrobinę cierpliwości, ale tylko do pewnego momentu. Jeżeli minęły już typowe terminy rozliczenia, a system nadal nic nie pokazuje, zgłoszenie sprawy ma sens. Najgorzej jest czekać w ciemno i zakładać, że wszystko samo się wyjaśni, bo wtedy tracisz czas, który można wykorzystać na szybką weryfikację.

Jak czytać historię transakcji bez zgadywania

W codziennym bankowaniu najbardziej pomaga mi prosty schemat: najpierw sprawdzam typ operacji, potem godzinę zlecenia, a dopiero na końcu sam wpis w historii. To wystarcza w większości sytuacji, bo większość „zaginionych” pieniędzy okazuje się po prostu transakcją oczekującą, przelewem po godzinie granicznej albo płatnością kartą, która jeszcze czeka na rozliczenie.

Jeśli chcesz mieć mniej niespodzianek, trzy rzeczy robią największą różnicę: regularne sprawdzanie salda dostępnego, korzystanie z powiadomień o transakcjach i wybieranie przelewu natychmiastowego tam, gdzie czas naprawdę ma znaczenie. Wtedy rozliczenia w Santanderze przestają być zagadką, a stają się przewidywalnym elementem zarządzania pieniędzmi.

To właśnie ta przewidywalność najbardziej ułatwia życie: kiedy znasz zasady księgowania, łatwiej planujesz płatności, unikasz nerwowych telefonów na infolinię i szybciej rozpoznajesz, które opóźnienie jest normalne, a które wymaga reakcji.