Phishing to próba wyłudzenia danych, pieniędzy albo dostępu do konta przez podszywanie się pod bank, kuriera, urząd czy operatora telefonu. W bankowości działa szczególnie dobrze, bo wystarczy chwila nieuwagi, by oddać login, kod SMS, akceptację przelewu albo dane karty. Na pytanie phishing co to odpowiadam więc krótko: to nie „zwykły spam”, tylko dobrze zaplanowane oszustwo, które żeruje na pośpiechu i zaufaniu.

Najważniejsze fakty o phishingu w bankowości

- Najczęściej zaczyna się od wiadomości e-mail, SMS albo telefonu, która brzmi pilnie i wiarygodnie.

- Celem jest zwykle login do banku, kod autoryzacyjny, dane karty lub zgoda na niechcianą transakcję.

- Najlepsza obrona to przerwać kontakt, sprawdzić komunikat poza linkiem i nie działać pod presją czasu.

- Jeśli podałeś dane, liczy się szybki kontakt z bankiem, zmiana haseł i kontrola transakcji.

- Podejrzane SMS-y można przekazać na numer 8080, a incydent zgłosić do CERT Polska.

Na czym polega phishing i dlaczego tak łatwo działa na klientów banków

Patrzę na phishing przede wszystkim jak na inżynierię społeczną, czyli manipulację człowiekiem, a nie tylko atak techniczny. Przestępca nie musi łamać systemu banku, jeśli uda mu się przekonać użytkownika, żeby sam podał dane albo potwierdził operację. W praktyce najczęściej wykorzystuje autorytet banku, presję czasu i emocje: strach przed blokadą konta, ciekawość, chęć odzyskania pieniędzy albo potrzebę „szybkiego potwierdzenia” czegoś ważnego.

W bankowości ten mechanizm jest szczególnie skuteczny, bo stawka jest wysoka. Oszust może podszyć się pod komunikat o podejrzanej transakcji, rzekomej aktualizacji aplikacji, dopłacie do przesyłki, a nawet pod konsultanta z infolinii. Czasem to tylko fałszywa strona logowania, a czasem cała sekwencja nacisków, która kończy się przelewem wykonanym przez ofiarę. Im bardziej wiarygodny komunikat, tym większa szansa, że ktoś zareaguje odruchowo zamiast sprawdzić szczegóły.

Najważniejsze jest więc zrozumienie, że phishing nie polega wyłącznie na „kliknięciu w zły link”. To proces prowadzący do przejęcia danych, dostępu albo zgody na operację finansową. Z tej perspektywy łatwiej zobaczyć, dlaczego w bankowości przybiera tak wiele form.

Jak wyglądają najczęstsze odmiany phishingu w bankowości

Najczęściej spotykane warianty różnią się kanałem, ale mechanizm pozostaje podobny: ktoś podszywa się pod znaną instytucję i kieruje cię do działania, które jest korzystne dla niego, nie dla ciebie. W bankowości warto znać te formy, bo każda z nich ma trochę inny cel i inny punkt nacisku.

| Odmiana | Jak wygląda | Po co jest używana | Dlaczego jest groźna |

|---|---|---|---|

| E-mail phishingowy | Wiadomość z fałszywym loginem, fakturą, blokadą konta albo „pilną aktualizacją” | Wyłudzenie hasła, danych karty lub kliknięcia w fałszywą stronę | Łatwo udaje wiadomość z banku, a link prowadzi do strony łudząco podobnej do prawdziwej |

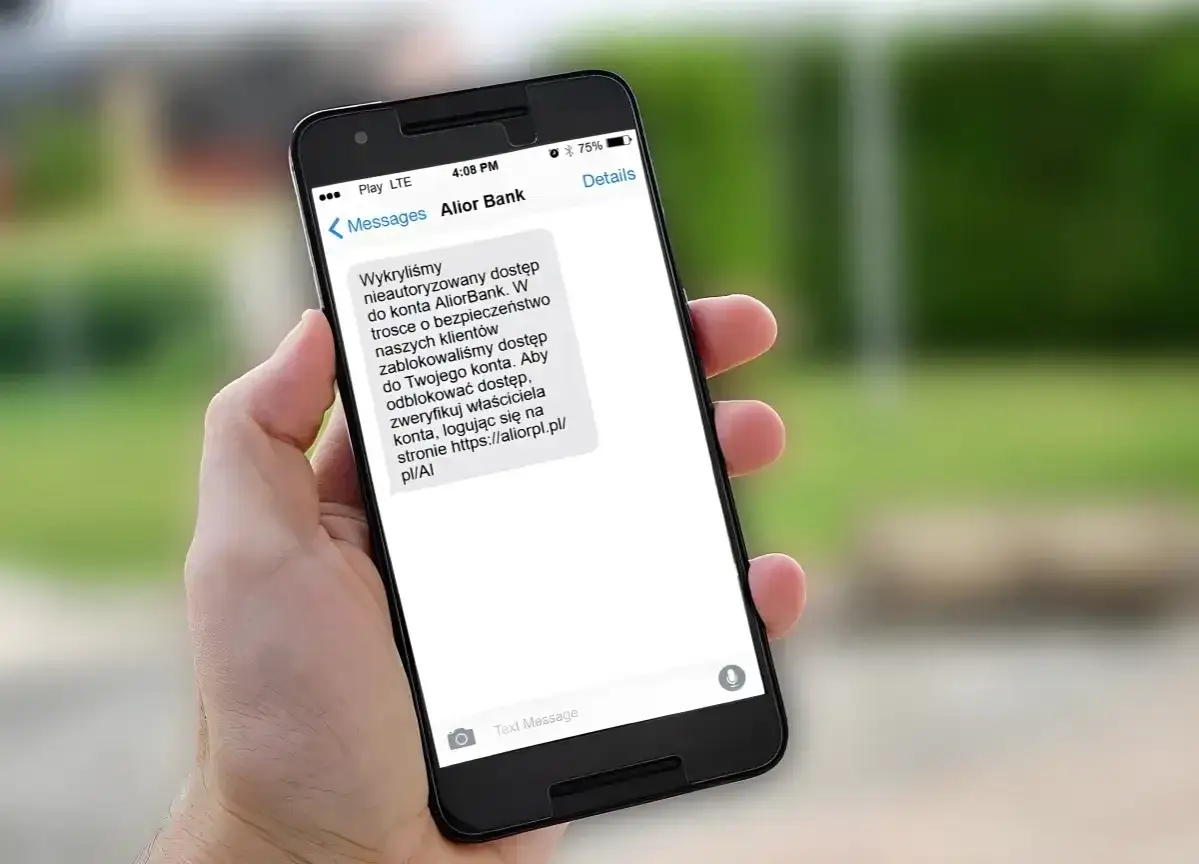

| Smishing | SMS z krótkim komunikatem i linkiem do „potwierdzenia” operacji | Zmuszenie do pośpiechu i wejścia na podstawioną stronę | Telefon budzi zaufanie, a treść SMS-a często wygląda jak zwykły komunikat z usług finansowych |

| Vishing | Telefon od rzekomego konsultanta banku, policji lub działu bezpieczeństwa | Wyłudzenie kodów, danych kart albo nakłonienie do przelewu | Rozmowa daje złudzenie kontroli i pozwala oszustowi naciskać krok po kroku |

| Quishing | Fałszywy kod QR na ulotce, w SMS-ie, w e-mailu albo na naklejce | Przekierowanie na stronę do logowania lub płatności | Użytkownik skanuje kod odruchowo, bez sprawdzania adresu docelowego |

| Fałszywa strona banku | Strona logowania wyglądająca niemal identycznie jak prawdziwa | Przechwycenie loginu, hasła i kodów autoryzacyjnych | Wystarczy jeden błąd przy adresie albo brak czujności przy certyfikacie i domenie |

Ważny szczegół: fałszywy komunikat coraz rzadziej wygląda prymitywnie. Dobre oszustwa mają poprawną polszczyznę, logo, grafikę i ton marki, którą podszywają się pod bank. Dlatego nie oceniam ich po samej „ładności” wiadomości, tylko po tym, czy prośba ma sens i czy da się ją zweryfikować niezależnie. To prowadzi wprost do najważniejszej umiejętności: rozpoznawania sygnałów ostrzegawczych.

Po czym rozpoznać próbę oszustwa zanim klikniesz

Najbardziej podejrzane wiadomości prawie zawsze mają wspólny rdzeń: chcą wywołać szybkie działanie bez namysłu. Gdy widzę taki komunikat, sprawdzam kilka rzeczy naraz, a nie tylko jeden detal. To zwykle wystarcza, żeby rozróżnić zwykłą informację od próby oszustwa.

- Presja czasu - komunikat sugeruje, że konto zaraz zostanie zablokowane, płatność przepadnie albo trzeba „natychmiast potwierdzić” dane.

- Prośba o dane, których bank nie powinien potrzebować - pełne hasło, kod SMS, kod BLIK, PIN do karty albo jednorazowe kody autoryzacyjne.

- Dziwny adres strony - nazwa banku w treści nie wystarczy, jeśli domena wygląda obco, ma literówki albo dodatkowe znaki.

- Nietypowy nadawca - wiadomość brzmi oficjalnie, ale numer telefonu, e-mail albo nazwa wyświetlana nie zgadza się z normalnym kanałem banku.

- Błąd logiczny - bank nagle prosi o logowanie przez link z SMS-a zamiast przez aplikację lub standardowy kanał.

- Prośba o instalację - szczególnie jeśli ktoś sugeruje „aktualizację zabezpieczeń” albo pobranie pliku spoza oficjalnego sklepu.

- Zmiana sposobu płatności - oszust chce, żebyś zamiast standardowej procedury użył przelewu natychmiastowego, BLIK-a albo kodu z aplikacji.

Ja zwracam szczególną uwagę na jeden prosty test: czy ta wiadomość chce, żebym zrobił coś poza zwykłym kanałem banku. Jeśli tak, zatrzymuję się. Gov.pl zwraca uwagę, że podejrzane wiadomości warto oznaczać jako spam lub wiadomości śmieci, a nie traktować jak normalną korespondencję. To dobra praktyka, bo oszustwo najczęściej wygrywa dopiero wtedy, gdy odbiorca przechodzi z wiadomości do linku.

Jeśli po tych sygnałach nadal masz wątpliwości, lepiej założyć, że coś jest nie tak, niż szukać usprawiedliwienia dla kliknięcia. Gdy wiadomość wygląda podejrzanie, ważne jest nie tylko ją rozpoznać, ale też zareagować we właściwej kolejności.

Co zrobić, gdy wiadomość wygląda podejrzanie

W takich sytuacjach liczy się prosty schemat: nie reagować pod wpływem impulsu, sprawdzić komunikat niezależnym kanałem i dopiero potem decydować, czy cokolwiek robić. Najgorsza odpowiedź to szybkie kliknięcie „na wszelki wypadek”.

- Nie klikaj w link i nie otwieraj załącznika - nawet jeśli komunikat wygląda pilnie, najpierw sprawdź nadawcę i treść.

- Wejdź do banku samodzielnie - przez aplikację bankową albo adres wpisany ręcznie, nigdy przez link z wiadomości.

- Porównaj dane kontaktowe - numer telefonu, adres e-mail i domenę zweryfikuj w oficjalnym kanale banku, a nie w treści SMS-a.

- Oznacz wiadomość jako spam - to pomaga filtrom pocztowym i zmniejsza ryzyko, że podobny komunikat przejdzie dalej.

- Prześlij podejrzany SMS na 8080 - jeśli wiadomość wygląda na próbę wyłudzenia, możesz ją przekazać do analizy; z jednego numeru da się wysłać maksymalnie trzy wiadomości w ciągu czterech godzin.

Najważniejsze jest to, żeby nie rozwiązywać rzekomego „problemu z kontem” w tym samym kanale, w którym przyszedł oszukańczy komunikat. Jeśli ktoś naprawdę chce ci pomóc, potwierdzisz to po swojej stronie, w oficjalnej aplikacji albo przez numer zapisany na karcie. Jeśli nie, cały kontakt powinien się urwać na etapie weryfikacji. A jeśli już doszło do kliknięcia albo podania danych, potrzebny jest tryb awaryjny.

Jeśli kliknąłeś link albo podałeś dane, działaj bez zwłoki

Tu nie ma miejsca na czekanie do rana. Im szybciej zareagujesz, tym większa szansa, że ograniczysz stratę albo zatrzymasz dalszy dostęp do konta. W praktyce kolejność ma znaczenie, bo każda minuta może decydować o kolejnych operacjach.

| Co zrobić | Po co to robię |

|---|---|

| Zmienić hasło do bankowości i do skrzynki e-mail z innego, bezpiecznego urządzenia | Ograniczam ryzyko, że oszust przejmie kolejne usługi przez ten sam adres lub hasło |

| Skontaktować się z bankiem i zablokować dostęp, kartę lub podejrzane operacje | Przerywam dalsze użycie danych, zanim pojawią się kolejne transakcje |

| Sprawdzić historię rachunku i powiadomienia o transakcjach | Wyłapuję nieautoryzowane płatności jak najszybciej |

| Zastrzec PESEL, jeśli wyciekły też dane osobowe | Utrudniam wykorzystanie danych do dalszej kradzieży tożsamości |

| Złożyć reklamację i zgłoszenie, jeśli doszło do szkody finansowej | Uruchamiam formalną ścieżkę odzyskiwania środków i dokumentuję incydent |

Ja zaczynam od banku i hasła, bo to daje najszybszy efekt obronny. Potem dopiero porządkuję resztę: karta, BLIK, e-mail, inne usługi, które mogły mieć to samo hasło. Jeśli w wiadomości był też plik lub aplikacja spoza sklepu, traktuję urządzenie ostrożnie i sprawdzam je pod kątem złośliwego oprogramowania. To nie jest przesada, tylko rozsądne domknięcie incydentu.

Jeżeli doszło do przelewu albo wyłudzenia danych, nie warto czekać, aż problem „sam się wyjaśni”. Właśnie wtedy najwięcej robią zwykłe, nudne procedury: szybki kontakt z bankiem, zapisanie szczegółów wiadomości i konsekwentne zabezpieczenie kont.

Jak budować odporność, żeby jeden błąd nie kosztował zbyt wiele

Najlepsza ochrona przed phishingiem nie polega na jednej magicznej funkcji, tylko na kilku prostych nawykach, które razem podnoszą próg bezpieczeństwa. W bankowości najbardziej cenię rozwiązania, które skracają czas reakcji i ograniczają skutki pomyłki. Sama ostrożność jest ważna, ale najlepiej działa dopiero wtedy, gdy wspiera ją technika.

- Używaj unikalnych haseł - jeśli jedno zostanie przechwycone, nie otwierasz od razu całego zestawu usług.

- Włącz uwierzytelnianie wieloskładnikowe - najlepiej tam, gdzie potwierdzenie przychodzi w aplikacji, a nie wyłącznie SMS-em.

- Włącz alerty transakcyjne - szybkie powiadomienie o płatności daje czas na reakcję.

- Nie loguj się do banku z przypadkowych urządzeń - cudzy komputer albo niesprawdzona przeglądarka to zły pomysł przy finansach.

- Aktualizuj telefon i aplikacje - część ataków korzysta z luk, które dawno zostały załatane.

- Nie instaluj aplikacji z linków w wiadomościach - pobieraj je tylko z oficjalnych sklepów lub z kanału wskazanego przez bank.

- Oddziel skrzynkę do finansów od reszty korespondencji - dzięki temu łatwiej wyłapać podejrzane wiadomości i mniej rzeczy ginie w chaosie.

W praktyce najwięcej daje połączenie trzech rzeczy: osobnych haseł, drugiego kroku potwierdzenia i rozsądnego nawyku weryfikacji poza linkiem. Reszta to ważne dodatki, ale nie zastąpią tej podstawy. Jeśli bank daje możliwość potwierdzania operacji w aplikacji, zwykle korzystam z tego chętniej niż z samego SMS-a, bo mam większą kontrolę nad tym, co faktycznie akceptuję.

Nawet przy dobrych zabezpieczeniach nadal może pojawić się błędny klik, dlatego warto przyjąć prostą zasadę działania zamiast liczyć na to, że „mnie to nie dotyczy”.

Jedna zasada, która chroni najbardziej przy bankowych wiadomościach

Najkrócej mówiąc: nie podejmuj decyzji finansowej z poziomu wiadomości, która sama prosi o działanie. Zatrzymaj się, wejdź do banku własnym kanałem, sprawdź historię operacji i dopiero potem reaguj. To banalne, ale właśnie ta banalność najczęściej ratuje pieniądze.

W bankowości phishing wygrywa wtedy, gdy człowiek działa szybciej niż myśli. Jeśli spowolnisz ten moment o kilkanaście sekund, często wystarczy to, żeby zobaczyć niezgodność w adresie, treści albo prośbie o dane. A jeśli coś już się wydarzyło, nie próbuj „naprawiać” tego samodzielnie na podstawie tej samej wiadomości - skontaktuj się z bankiem, zabezpiecz konto i uporządkuj pozostałe kanały dostępu.

To jest praktyczna odpowiedź na problem phishingu: mniej zaufania do linku, więcej zaufania do własnej procedury weryfikacji. W finansach taka dyscyplina bywa skuteczniejsza niż najbardziej efektowny komunikat o bezpieczeństwie.