Papiery wartościowe nie są tylko suchą definicją z podręcznika. Na giełdzie to realne narzędzia, dzięki którym spółki i państwo pozyskują kapitał, a inwestorzy budują portfel oparty na akcjach, obligacjach, ETF-ach i innych notowanych instrumentach. W tym tekście pokazuję, czym są, jak działa ich obrót w Polsce, czym różni się rynek pierwotny od wtórnego oraz na co patrzeć, żeby nie kupować na ślepo.

Najważniejsze rzeczy, które warto wiedzieć przed wejściem na giełdę

- W polskich realiach obrót jest dziś w praktyce elektroniczny, a własność instrumentów zapisuje się w systemach depozytowych.

- Na giełdzie spotkasz przede wszystkim akcje, obligacje, ETF-y, prawa do emisji, certyfikaty i instrumenty pochodne.

- Rynek pierwotny to zakup od emitenta, a rynek wtórny to handel między inwestorami.

- Przy wyborze liczą się płynność, spread, ryzyko emitenta i horyzont inwestycyjny.

- Najczęstszy błąd początkujących to kupowanie produktu bez zrozumienia, skąd bierze się zysk i gdzie leży ryzyko.

Jak papiery wartościowe funkcjonują na giełdzie

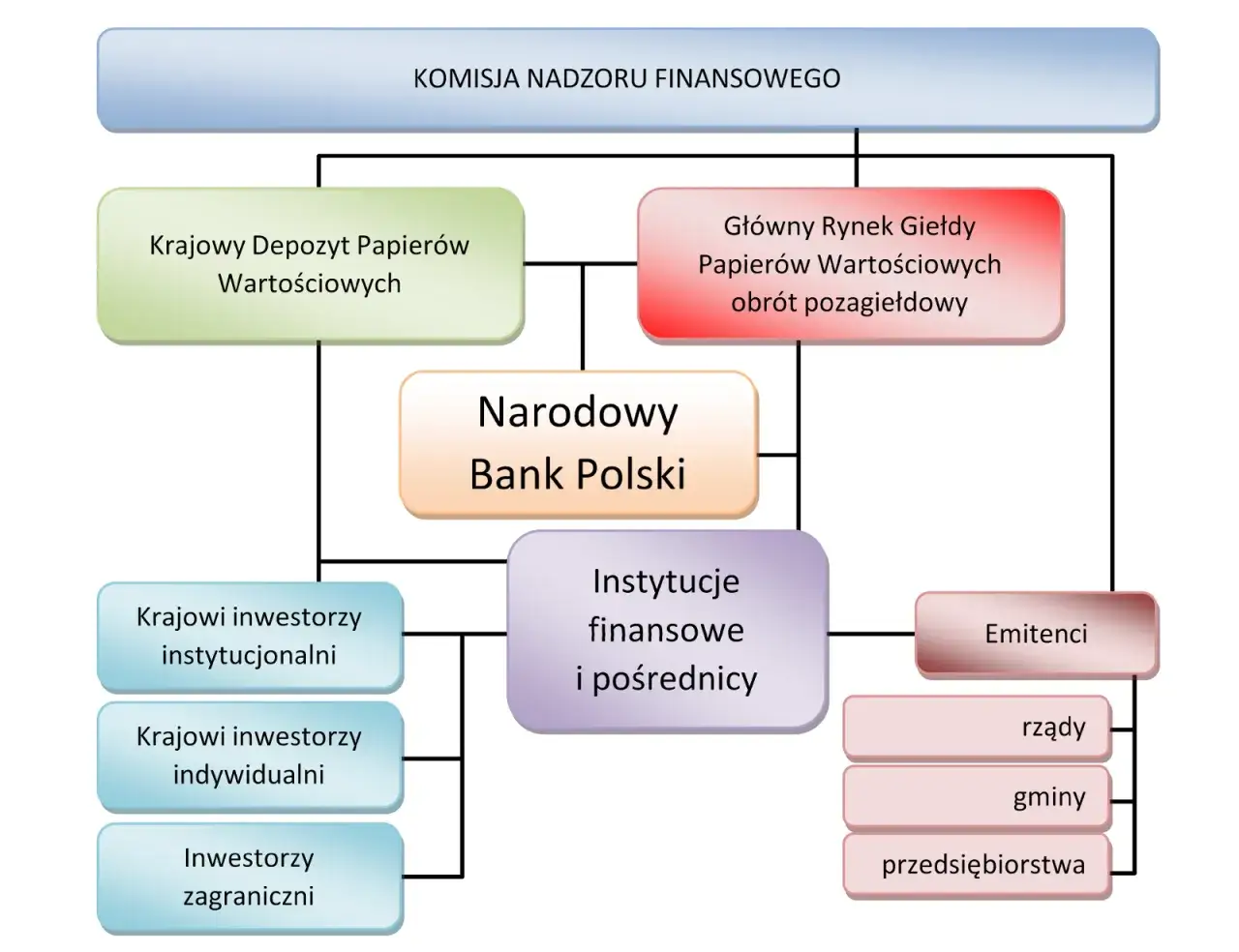

Na giełdzie wartość nie wynika z samego dokumentu, tylko z praw, które ten dokument lub zapis reprezentuje. Kupując akcję, nabywasz udział w spółce; kupując obligację, stajesz się wierzycielem emitenta; przy funduszu notowanym dostajesz ekspozycję na koszyk aktywów. W praktyce wszystko kręci się dziś wokół elektronicznego zapisu, a KDPW odpowiada za centralny depozyt i rozrachunek, więc fizyczny papier dawno przestał być istotą tego rynku.

To ważne, bo od razu zmienia sposób myślenia: na giełdzie nie szukam ładnego certyfikatu, tylko rozumiem, jakie prawo kupuję, kto je wyemitował i jak łatwo mogę je sprzedać. GPW porządkuje handel, ale to sam emitent oraz konstrukcja instrumentu decydują o tym, ile w nim ryzyka i jak zachowuje się jego cena. To prowadzi do pytania, co dokładnie można dziś kupić na warszawskim parkiecie.

Jakie instrumenty najczęściej spotkasz w obrocie giełdowym

Według GPW zainteresowanie ETF-ami i instrumentami pokrewnymi rośnie, ale w praktyce inwestor nadal najczęściej zaczyna od kilku klasycznych kategorii. Każda z nich działa trochę inaczej, więc nie warto wrzucać ich do jednego worka.

| Instrument | Co daje inwestorowi | Gdzie go spotkasz | Najważniejsze ryzyko |

|---|---|---|---|

| Akcje | Udział w spółce, potencjalną dywidendę i zysk ze wzrostu kursu | Rynek główny GPW i NewConnect | Wysoka zmienność i ryzyko biznesowe spółki |

| Obligacje | Wierzytelność wobec emitenta, kupon i zwrot kapitału w terminie wykupu | Często Catalyst, czasem także emisje publiczne | Ryzyko kredytowe oraz ryzyko stóp procentowych |

| ETF-y | Ekspozycję na indeks, sektor lub rynek w jednej transakcji | GPW, a w przypadku części produktów także GlobalConnect | Tracking error, opłata za zarządzanie, ryzyko walutowe |

| Prawa poboru i PDA | Udział w nowej emisji albo prawo do objęcia akcji po określonych warunkach | Okresy emisji spółek giełdowych | Krótkie życie instrumentu i niska płynność |

| Instrumenty pochodne | Ekspozycję na zmianę ceny aktywa bazowego bez jego bezpośredniego posiadania | Rynek terminowy | Dźwignia finansowa i szybkie straty |

Z mojego punktu widzenia najwięcej nieporozumień rodzą ETF-y i obligacje, bo początkujący wrzucają je do jednego worka z akcjami. To błąd, bo mechanika zysku jest inna: w akcjach liczysz na wzrost wartości firmy, w obligacji na wypłatę odsetek i zwrot nominalny, a w ETF-ie na odtworzenie zachowania całego koszyka aktywów. Skoro rodzaje są różne, następnym krokiem jest rozdzielenie rynku pierwotnego i wtórnego.

Rynek pierwotny i wtórny działają inaczej, niż wielu zakłada

Na rynku pierwotnym kupujesz od emitenta, czyli od podmiotu, który właśnie pozyskuje kapitał. Na rynku wtórnym handlujesz już z innym inwestorem, a cena wynika z bieżącego popytu i podaży. To różnica, która wygląda technicznie, ale w praktyce decyduje o tym, czy płacisz cenę emisyjną, czy rynkową.

| Segment | Kto sprzedaje | Co sprawdzasz przed zakupem | Kiedy ma to największy sens |

|---|---|---|---|

| Rynek pierwotny | Emitent albo podmiot oferujący nową emisję | Prospekt, warunki emisji, cenę emisyjną, termin zapisów | Gdy chcesz wejść w nową ofertę i rozumiesz, po co kapitał jest zbierany |

| Rynek wtórny | Inny inwestor | Płynność, spread, aktualną wycenę i sentyment rynku | Gdy chcesz kupić lub sprzedać instrument od razu po cenie rynkowej |

Na dobrze funkcjonującym rynku wtórnym cena żyje własnym życiem. Reaguje na wyniki spółki, stopy procentowe, kondycję emitenta, ale też na samą płynność. Jeśli obrót jest niski, nawet niewielkie zlecenie może przesunąć kurs bardziej, niż spodziewa się ktoś patrzący tylko na wykres. To właśnie na wtórnym rynku najbardziej widać, że cena i wartość nie zawsze są tym samym. A kiedy już rozumiesz, gdzie kupujesz, trzeba jeszcze umieć ocenić, czy zakup ma sens dla twojego portfela.

Na co patrzę, zanim kupię notowany instrument

Najlepszy filtr jest prosty: najpierw sprawdzam, skąd bierze się zysk, potem gdzie leży ryzyko, a dopiero na końcu patrzę na samą cenę. W praktyce oszczędza to mnóstwo pomyłek, zwłaszcza wtedy, gdy coś wygląda atrakcyjnie tylko dlatego, że jest głośno omawiane w mediach lub na forach.

Płynność i spread

Płynność to łatwość kupna i sprzedaży bez dużej utraty ceny, a spread to różnica między najlepszą ofertą kupna i sprzedaży. Jeśli spread wynosi 1,5%, a planowany ruch daje 3%, połowę potencjalnego zysku oddajesz jeszcze zanim transakcja naprawdę zacznie pracować. Na mało płynnych instrumentach zlecenie rynkowe bywa niebezpieczne, więc częściej wybieram zlecenie z limitem ceny.

Ryzyko emitenta i termin wykupu

W obligacjach patrzę nie tylko na kupon, ale też na wiarygodność emitenta, zabezpieczenia i termin wykupu. W akcjach interesuje mnie model biznesowy, zadłużenie, jakość zarządu i to, czy spółka ma realną zdolność do wzrostu, a nie tylko ładną narrację. Jak podaje KDPW, część papierów dłużnych, w tym obligacje, listy zastawne i certyfikaty inwestycyjne, funkcjonuje dziś w pełnym obiegu elektronicznym, ale sam zapis w systemie nie usuwa ryzyka finansowego emitenta.

Przeczytaj również: Giełda - Czy można stracić więcej niż zainwestowałeś?

Koszt całkowity i konstrukcja produktu

W ETF-ach patrzę na indeks, opłatę za zarządzanie, sposób odwzorowania rynku i walutę notowania. Różnica między kosztem 0,2% a 0,7% rocznie może wydawać się mała, ale przy kilku latach inwestowania robi się odczuwalna. Jeśli instrument jest denominowany w innej walucie niż twoje wydatki, dochodzi jeszcze ryzyko kursowe, które potrafi zjeść część zysku albo chwilowo go wyolbrzymić. Gdy ten filtr masz już w głowie, łatwiej uniknąć najbardziej kosztownych błędów.

Najczęstsze błędy, które widzę u początkujących

- Kupowanie czegoś tylko dlatego, że wygląda tanio. Akcja za 5 zł nie jest okazją sama z siebie, tak samo jak obligacja z wysokim kuponem nie jest automatycznie dobrą inwestycją.

- Ignorowanie płynności. Mały obrót potrafi zaskoczyć bardziej niż sama zmienność kursu, bo problem zaczyna się już przy wyjściu z pozycji.

- Mylenie kuponu z bezpieczeństwem. Wysoki procent nie kasuje ryzyka kredytowego, a czasem tylko je maskuje.

- Zakładanie, że ETF zawsze oznacza szeroką dywersyfikację. Nie każdy fundusz notowany daje naprawdę szeroki koszyk aktywów; część jest wąska sektorowo albo walutowo.

- Przeciążanie portfela jedną branżą. Nawet dobry sektor nie powinien dominować tylko dlatego, że jest modny.

Z tych błędów wynika jeden prosty wniosek: prostota wygrywa z nadmiarem pewności siebie, a to naturalnie prowadzi do pytania, jak zbudować pierwszy sensowny układ portfela.

Jak zbudować prosty portfel bez przeciążania ryzykiem

Nie ma jednego układu dla wszystkich, ale przykładowy podział pomaga zobaczyć proporcje. Poniższe widełki traktuję jako punkt startu do myślenia, a nie gotową receptę dla każdego inwestora.

| Profil | Akcje i ETF-y akcyjne | Obligacje i instrumenty dłużne | Gotówka lub krótkoterminowa rezerwa | Jak to czytać |

|---|---|---|---|---|

| Ostrożny | 20-30% | 50-70% | 10-20% | Gdy priorytetem jest ograniczenie wahań i zachowanie kapitału |

| Zrównoważony | 40-60% | 30-50% | Około 10% | Dla osoby, która akceptuje zmienność, ale nie chce żyć na huśtawce emocji |

| Dynamiczny | 70-85% | 0-20% | 5-15% | Gdy masz długi horyzont i naprawdę rozumiesz wahania rynku |

Ja zaczynałbym od najprostszej konstrukcji: szeroki koszyk akcyjny, część defensywna i niewielka rezerwa płynności. Dopiero potem dokładałbym bardziej wyspecjalizowane rozwiązania, takie jak ETF-y sektorowe, obligacje o wyższym ryzyku czy instrumenty pochodne. Jeśli portfel ma działać przez lata, prostota zwykle wygrywa z próbą przewidzenia każdej sesji. Na koniec zostaje kilka zasad, które porządkują cały obraz.

Jak czytam rynek, kiedy chcę uniknąć szumu

Najpierw chcę wiedzieć, co dokładnie kupuję, potem kto za to odpowiada, a dopiero później patrzę na potencjalny zwrot. To prosta kolejność, ale właśnie ona chroni przed największym błędem: traktowaniem każdego notowanego instrumentu jak jednakowo dobrego lub jednakowo bezpiecznego. W polskich realiach najważniejsze są trzy miejsca: rynek główny GPW, NewConnect dla mniejszych i bardziej ryzykownych spółek oraz Catalyst dla obligacji.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby ona taka: nie kupuj produktu, którego nie umiesz opisać w jednym zdaniu bez używania marketingowych haseł. Gdy potrafisz jasno powiedzieć, skąd bierze się zysk i gdzie możesz stracić, jesteś już bliżej świadomej decyzji niż większość początkujących inwestorów. I właśnie o to na tym rynku chodzi bardziej niż o szybkie emocje.