Rejestr krótkiej sprzedaży to praktyczne narzędzie do oceny, kto obstawia spadek kursu albo zabezpiecza portfel na polskiej giełdzie. W tym artykule pokazuję, co dokładnie oznaczają wpisy w tabeli, jak działają progi raportowania, kiedy taki sygnał ma znaczenie i jak nie przecenić jednego odczytu. Dorzucam też kilka prostych zasad, dzięki którym łatwiej odróżnić realny sygnał od szumu.

Co warto wiedzieć na start

- To publiczny wykaz znacznych pozycji krótkich netto, a nie lista wszystkich transakcji short.

- Obowiązek zgłoszenia do nadzoru zaczyna się od 0,1% kapitału, a publikacja w wykazie od 0,5%.

- Sam wpis nie oznacza automatycznie spadku kursu, bo krótka pozycja może służyć też do zabezpieczenia lub arbitrażu.

- Najwięcej sensu ma analizowanie zmian w czasie, a nie jednego procenta wyrwanego z kontekstu.

- Brak spółki w wykazie nie znaczy, że nie ma tam żadnych shortów, tylko że nie przekroczono progu ujawnienia.

Czym naprawdę jest publiczny wykaz pozycji krótkich

Patrzę na ten wykaz przede wszystkim jako na publiczne okno na znaczne pozycje krótkie netto w akcjach. To ważne rozróżnienie, bo nie mamy tu listy wszystkich transakcji short, tylko ujawniane po przekroczeniu ustawowych progów pozycje większych uczestników rynku.

W praktyce oznacza to, że rejestr pokazuje wycinek rynku, a nie cały obraz. Jeśli dana pozycja się pojawia, wiemy, że ktoś ma istotną ekspozycję na spadek danej spółki, ale nie wiemy jeszcze, czy to czysty zakład na przecenę, zabezpieczenie innej ekspozycji, czy element strategii arbitrażowej.

To właśnie dlatego ten materiał przydaje się inwestorowi bardziej jako narzędzie do odczytu nastroju niż jako prosta prognoza kursu. Żeby z niego korzystać sensownie, trzeba najpierw rozumieć sam mechanizm krótkiej sprzedaży, a nie tylko patrzeć na listę nazw.

Żeby to dobrze odczytać, trzeba więc najpierw zobaczyć, jak działa sama transakcja i skąd biorą się wpisy w wykazie.

Jak działa krótka sprzedaż i dlaczego w ogóle trafia do rejestru

Krótką sprzedaż buduje się w trzech ruchach: pożycza się akcje, sprzedaje je na rynku, a później odkupuje taniej i oddaje właścicielowi. Zysk pojawia się wtedy, gdy kurs spada między sprzedażą a odkupieniem; strata rośnie, gdy rynek idzie w przeciwną stronę.

Na GPW rozliczenie akcji odbywa się w T+2, więc sprzedający ma dwa dni sesyjne, by zapewnić dostawę papierów. Właśnie dlatego pożyczka akcji albo inny sposób pokrycia transakcji nie jest detalem technicznym, tylko warunkiem, od którego zależy, czy cała strategia w ogóle zadziała.

W unijnych zasadach ważny jest też porządek rynku: pokryta krótka sprzedaż jest dozwolona, natomiast transakcje bez realnego zabezpieczenia są wyłączane z gry. To odróżnia zorganizowaną strategię inwestycyjną od czystej spekulacji bez zaplecza operacyjnego.

Kiedy ten mechanizm jest jasny, dużo łatwiej zrozumieć, czemu nie każdy wpis w publicznym wykazie ma ten sam ciężar informacyjny.

Jak czytać wpisy i progi 0,1% oraz 0,5%

Tu najłatwiej się pomylić, więc patrzę na tabelę zawsze w dwóch warstwach: kto zgłasza pozycję i jaki próg został przekroczony. W praktyce KNF publikuje dane o pozycjach od 0,5% wyemitowanego kapitału podstawowego spółki, a sam obowiązek zgłoszenia powstaje już przy 0,1% i potem przy każdym kolejnym 0,1%.

Najważniejsze pola są proste, ale każde ma znaczenie:

| Pole | Co oznacza | Dlaczego to ważne |

|---|---|---|

| Podmiot | Inwestor lub fundusz, który ma pozycję krótką netto | Pozwala ocenić, czy ekspozycja pochodzi od jednego gracza, czy od kilku uczestników rynku |

| Emitent | Spółka, której akcje są objęte pozycją | Pokazuje, na który walor rynek patrzy z większą ostrożnością |

| Wielkość pozycji | Udział procentowy w kapitale podstawowym | Ułatwia porównanie skali między spółkami o różnej wielkości |

| Data wyliczenia | Dzień, w którym podmiot policzył pozycję | Pomaga odróżnić świeży sygnał od danych, które już straciły aktualność |

Najlepsza praktyka jest prosta: nie patrzę na samą liczbę w izolacji, tylko na jej zmianę, kierunek i kontekst rynkowy. Jeśli pozycja rośnie kilka raportów z rzędu, sygnał bywa ciekawszy niż pojedynczy wpis na poziomie, który sam w sobie nic jeszcze nie mówi.

Ta prosta metoda odczytu prowadzi już do ważniejszego pytania: co taki wpis naprawdę oznacza dla inwestora, który obserwuje kurs spółki.

Co wpis w rejestrze może oznaczać dla inwestora

Najczęstszy błąd to traktowanie pozycji krótkiej jak prostego zakładu na natychmiastowy spadek. W praktyce taki ruch może oznaczać również zabezpieczenie portfela, arbitraż między instrumentami albo strategię, która ma ograniczać ryzyko w innym miejscu bilansu funduszu.

To dlatego pojedynczy wpis rzadko jest wystarczającym powodem do decyzji inwestycyjnej. Znacznie więcej mówi zestawienie kilku elementów: czy spółka ma wysoką płynność, czy kurs jest już po mocnym wzroście, czy pojawiły się słabsze wyniki, czy wolumen handlu potwierdza zwiększone zainteresowanie rynkowe.

W praktyce największą wagę nadaję sytuacjom, w których krótka pozycja rośnie razem z nerwowością na wykresie i pogarszającymi się danymi fundamentalnymi. Taki układ nie gwarantuje spadku, ale pokazuje, że rynek zaczyna wyceniać większe ryzyko.

Jeśli chodzi o same spółki, warto pamiętać o jeszcze jednej rzeczy: im mniejsza płynność, tym większa szansa, że nawet niewielka pozycja będzie wyglądała groźniej niż w dużym, łatwo obrotowym walorze.

Stąd już bardzo blisko do błędów, które najczęściej psują interpretację danych.

Najczęstsze błędy przy analizie krótkich pozycji

Na tym etapie inwestorzy zwykle potykają się o te same pułapki. Sam też wolę o nich przypominać, bo rejestr łatwo przecenić, jeśli patrzy się na niego bez reszty kontekstu.

- Mylenie sygnału z prognozą. Wpis mówi, że ktoś ma ekspozycję na spadek, ale nie mówi, co stanie się jutro z kursem.

- Ignorowanie płynności. Ten sam procent pozycji inaczej wygląda w dużej spółce, a inaczej w walorze z niewielkim obrotem.

- Patrzenie tylko na poziom, bez dynamiki. Pozycja rosnąca przez kilka dni ma większą wartość informacyjną niż jednorazowy zapis.

- Pomijanie kontekstu fundamentalnego. Słabsze wyniki, spadek marż albo komunikaty zarządu często tłumaczą short lepiej niż sama tabela.

- Zakładanie, że brak spółki w wykazie oznacza spokój. Dane publiczne dotyczą tylko pozycji przekraczających progi ujawnienia, więc mniejsze ekspozycje mogą pozostać poza widokiem.

Jeśli te pięć punktów trzyma się z tyłu głowy, rejestr zaczyna działać jako narzędzie filtrujące szum, a nie jako generator pochopnych decyzji.

Właśnie dlatego w 2026 r. najbardziej opłaca się używać go razem z prostą procedurą analityczną, a nie samodzielnie.

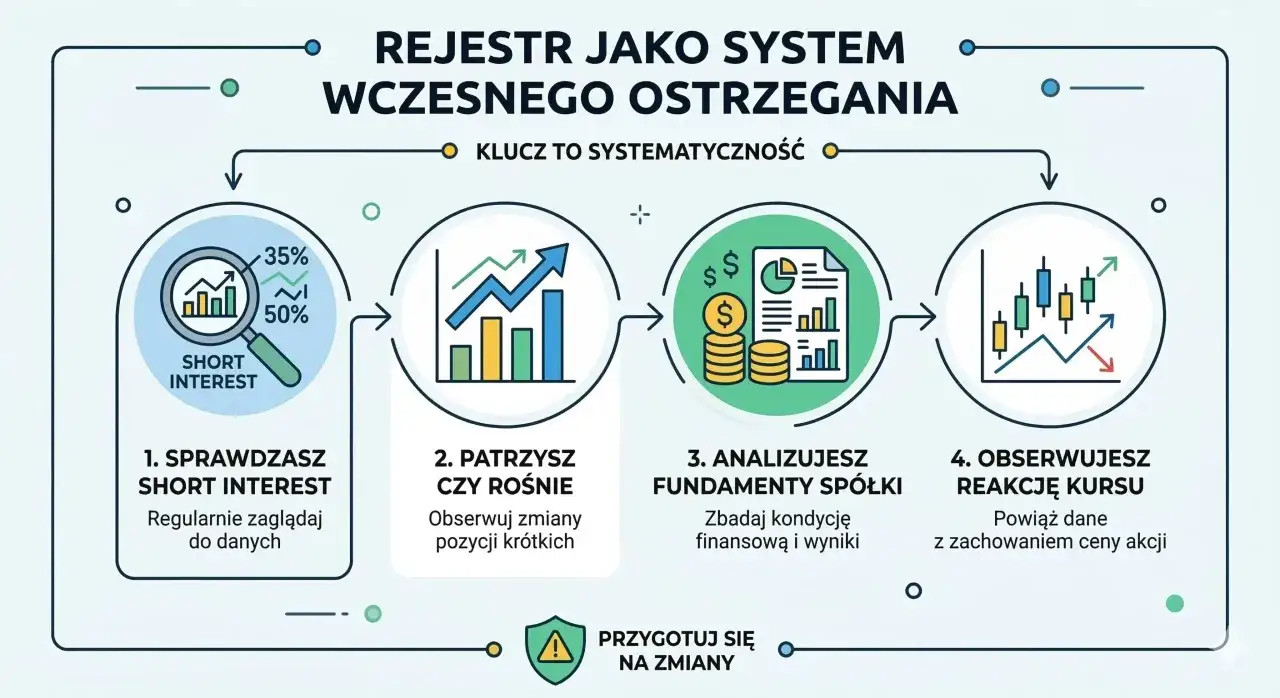

Jak wykorzystać rejestr rozsądnie w 2026 roku

Gdybym miał sprowadzić pracę z tym wykazem do krótkiej rutyny, zrobiłbym to tak: najpierw sprawdzam, czy pozycja pojawiła się jednorazowo, czy rośnie w kolejnych dniach. Potem porównuję ją z kursem, wolumenem i wiadomościami ze spółki, bo dopiero taki zestaw pokazuje, czy rynek naprawdę zmienia wycenę ryzyka.

- Oceń, czy zmiana jest świeża, czy już trwa kilka sesji.

- Sprawdź, czy short pojawia się przy dużym obrocie, czy na cienkim rynku.

- Porównaj pozycję z wynikami, komunikatami i zachowaniem branży.

- Nie wyciągaj wniosku tylko z jednego procenta w tabeli.

- Traktuj rejestr jako filtr sygnałów, nie jako gotowy plan transakcyjny.

To podejście jest zwyczajnie skuteczniejsze niż szukanie w tabeli jednego magicznego numeru. Najwięcej daje nie sam wpis, lecz jego zmiana w czasie i to, czy rynek zaczyna ją potwierdzać ceną.

Jeśli chcesz dalej analizować spółki z GPW, właśnie tak bym korzystał z tego narzędzia: krótko, regularnie i zawsze w połączeniu z kontekstem rynku.