Kluczowe aspekty kosztów pożyczki w Wonga

- RRSO to najważniejszy wskaźnik całkowitego kosztu pożyczki w Wonga, uwzględniający wszystkie opłaty.

- Na koszt składają się oprocentowanie nominalne oraz prowizja, która często jest kredytowana.

- Reprezentatywny przykład dla 6000 zł na 42 miesiące to RRSO 47,18% i całkowita kwota do zapłaty 11 158,43 zł.

- Wonga oferuje pierwszą pożyczkę do 3000 zł na 61 dni z RRSO 0% dla nowych klientów.

- Polskie prawo, w tym ustawa o kredycie konsumenckim, limituje maksymalne pozaodsetkowe koszty kredytu (MPKK).

- Ostateczny koszt zależy od kwoty, okresu spłaty i historii kredytowej klienta.

Oprocentowanie w Wonga to nie wszystko. Co realnie składa się na koszt pożyczki?

Kiedy myślimy o koszcie pożyczki, pierwszym skojarzeniem jest zazwyczaj oprocentowanie. W przypadku Wonga, podobnie jak w każdej innej instytucji finansowej, samo oprocentowanie nominalne nie oddaje jednak pełnego obrazu. Aby świadomie podjąć decyzję, musisz zrozumieć wszystkie składniki, które finalnie wpływają na kwotę, którą będziesz musiał zwrócić. To właśnie te dodatkowe elementy często stanowią o tym, czy dana oferta jest dla Ciebie faktycznie korzystna.

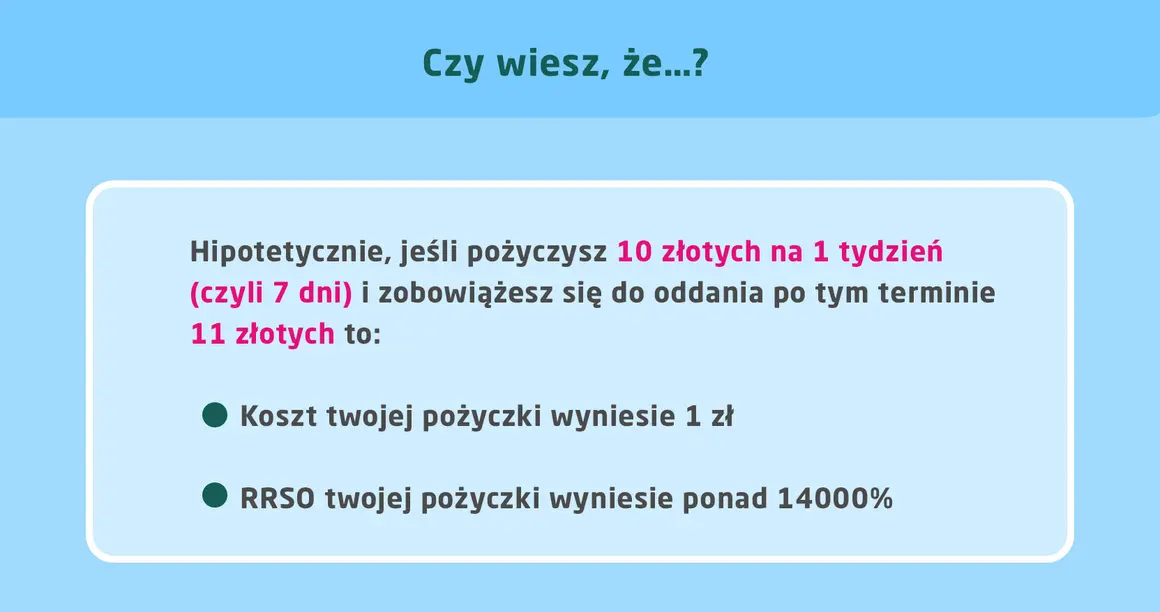

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania: Dlaczego ta wartość jest najważniejsza?

Najważniejszym wskaźnikiem, na który powinieneś zwracać uwagę, jest Rzeczywista Roczna Stopa Oprocentowania, w skrócie RRSO. Dlaczego? Ponieważ RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty związane z pożyczką, takie jak prowizje, opłaty przygotowawcze czy ubezpieczenia. Jest to zatem najbardziej kompleksowy miernik całkowitego kosztu kredytu. Właśnie dlatego, analizując ofertę Wonga, zawsze powinieneś porównywać oferty na podstawie RRSO, ponieważ tylko wtedy masz pewność, że porównujesz te same parametry.

Oprocentowanie nominalne a prowizja: Jak Wonga dzieli opłaty i co to oznacza dla Ciebie?

Wonga, podobnie jak inne firmy pożyczkowe, dzieli koszty pożyczki na dwie główne kategorie: oprocentowanie nominalne i prowizję. Oprocentowanie nominalne to podstawowa stawka procentowa, która jest naliczana od pożyczonej kwoty. Prowizja natomiast to opłata administracyjna, którą instytucja pobiera za udzielenie pożyczki. Zrozumienie, jak te dwie składowe są rozłożone w ofercie Wonga, jest kluczowe dla oceny jej faktycznego kosztu.

Kredytowana prowizja: Ukryty mechanizm, który musisz zrozumieć przed podjęciem decyzji.

Jednym z mechanizmów, który może znacząco wpłynąć na całkowity koszt pożyczki w Wonga, jest kredytowana prowizja. Oznacza to, że prowizja nie jest pobierana z góry, lecz jest doliczana do kwoty, którą pożyczasz. Następnie od tej powiększonej kwoty naliczane są odsetki. W praktyce prowadzi to do sytuacji, w której płacisz odsetki nie tylko od pożyczonego kapitału, ale także od prowizji. Dlatego tak ważne jest, abyś przed podjęciem decyzji dokładnie zrozumiał, jak działa ten mechanizm w ofercie Wonga, ponieważ może on znacząco zwiększyć ostateczną kwotę do spłaty.

Ile dokładnie kosztuje pożyczka w Wonga? Analiza reprezentatywnego przykładu

Teoria jest ważna, ale nic nie zastąpi konkretnego przykładu. Przejdźmy teraz do analizy, jak przedstawione wcześniej zasady przekładają się na praktyczne koszty pożyczki w Wonga. Poniższy przykład pozwoli Ci zobaczyć, jak poszczególne elementy składają się na ostateczną kwotę do spłaty.

Pożyczka ratalna na 6000 zł: Krok po kroku przez wszystkie koszty.

Rozważmy reprezentatywny przykład pożyczki ratalnej w Wonga na kwotę 6000 zł z okresem spłaty wynoszącym 42 miesiące. W tym przypadku Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 47,18%. Oprocentowanie zmienne tej pożyczki to 14,50%. Całkowity koszt kredytu, czyli suma odsetek i prowizji, wynosi 5158,43 zł. Sama prowizja to 2700 zł, a odsetki to 2458,43 zł. W efekcie, całkowita kwota do zapłaty po 42 miesiącach wyniesie 11 158,43 zł. Jak widać, prowizja jest znaczącym elementem całkowitego kosztu.

Promocja dla nowych klientów: Czy "darmowa chwilówka" faktycznie nic nie kosztuje?

Wonga oferuje atrakcyjną promocję dla nowych klientów, która dotyczy pierwszej pożyczki krótkoterminowej. Możesz pożyczyć nawet do 3000 zł na okres 61 dni z RRSO wynoszącym 0%. Oznacza to, że jeśli spełnisz warunki promocji i spłacisz pożyczkę w terminie, faktycznie nie poniesiesz żadnych dodatkowych kosztów poza pożyczoną kwotą. Jest to świetna okazja, aby przetestować ofertę firmy, jednak pamiętaj, że dotyczy ona wyłącznie nowych klientów i określonego typu pożyczki.

Od czego zależy ostateczny koszt Twojej pożyczki w Wonga?

Przedstawione przykłady i dane są reprezentatywne, ale musisz pamiętać, że ostateczny koszt pożyczki w Wonga może się różnić w zależności od kilku kluczowych czynników. Każdy klient jest oceniany indywidualnie, co przekłada się na warunki finansowe oferty.

Wpływ kwoty i okresu spłaty na wysokość miesięcznej raty i całkowity koszt.

Im wyższa kwota pożyczki i im dłuższy okres jej spłaty, tym zazwyczaj wyższy będzie całkowity koszt kredytu. Dłuższy okres oznacza, że odsetki i prowizje są naliczane przez dłuższy czas. Choć dłuższy okres spłaty może oznaczać niższe miesięczne raty, co ułatwia zarządzanie budżetem, to w perspektywie całkowitej kwoty do zwrotu, jest to rozwiązanie droższe. Wybór optymalnej kwoty i okresu spłaty jest zatem kluczowy dla minimalizacji kosztów.

Historia w BIK a warunki pożyczki: Czy nowi i stali klienci traktowani są tak samo?

Twoja historia kredytowa, weryfikowana między innymi przez Biuro Informacji Kredytowej (BIK), ma znaczący wpływ na warunki, jakie Wonga zaoferuje. Pozytywna historia kredytowa, czyli terminowe spłacanie wcześniejszych zobowiązań, może skutkować lepszymi warunkami, niższym oprocentowaniem lub mniejszą prowizją. Z kolei negatywna historia może prowadzić do odmowy udzielenia pożyczki lub zaproponowania mniej korzystnych warunków. Warto również pamiętać, że specjalne promocje, jak wspomniana darmowa pierwsza pożyczka, są zazwyczaj skierowane do nowych klientów, którzy dopiero budują swoją historię z daną instytucją.

Jak polskie prawo chroni Cię przed nadmiernymi kosztami?

Rynek pożyczek konsumenckich w Polsce jest ściśle regulowany, a przepisy mają na celu ochronę konsumentów przed nieuczciwymi praktykami i nadmiernymi kosztami. Wonga, jako legalnie działająca instytucja, musi przestrzegać tych regulacji.

Maksymalne pozaodsetkowe koszty kredytu: Czym są i jak limitują ofertę Wonga?

Ustawa o kredycie konsumenckim wprowadza limit maksymalnych pozaodsetkowych kosztów kredytu (MPKK). Do tych kosztów zaliczają się między innymi prowizje, opłaty przygotowawcze czy koszty ubezpieczenia. MPKK nie może przekroczyć 45% całkowitej kwoty kredytu. Ten prawny limit zapewnia, że nawet jeśli instytucja nalicza prowizje, to ich wysokość jest ograniczona, co chroni konsumentów przed spiralami zadłużenia wynikającymi z nadmiernych opłat administracyjnych. Oferta Wonga musi mieścić się w tych prawnie określonych ramach.

Ustawa antylichwiarska w praktyce: Gdzie leży granica legalnych kosztów pożyczki?

Ustawa antylichwiarska, wraz z innymi przepisami dotyczącymi kredytu konsumenckiego, wyznacza jasne granice dla legalnych kosztów pożyczek. Jej celem jest zapobieganie lichwie, czyli udzielaniu pożyczek na niebotycznie wysoki procent. Przepisy te określają nie tylko maksymalne pozaodsetkowe koszty, ale także limitują całkowity koszt kredytu. Dzięki temu konsumenci są chronieni przed ofertami, które mogłyby prowadzić do niekontrolowanego zadłużenia. Wonga, działając na polskim rynku, jest zobowiązana do przestrzegania tych rygorystycznych zasad.

Chcesz poznać dokładny koszt dla siebie? Oto jak to sprawdzić bez zobowiązań

Zanim podejmiesz ostateczną decyzję o zaciągnięciu pożyczki w Wonga, warto skorzystać z dostępnych narzędzi, które pozwolą Ci na dokładne oszacowanie kosztów dopasowanych do Twojej indywidualnej sytuacji. Sprawdzenie oferty nie wiąże się z żadnym zobowiązaniem.

Wykorzystaj kalkulator na stronie Wonga: Symulacja kosztów krok po kroku.

Najprostszym i najskuteczniejszym sposobem na poznanie dokładnych kosztów pożyczki jest skorzystanie z kalkulatora dostępnego na oficjalnej stronie internetowej Wonga. Wystarczy, że wprowadzisz interesującą Cię kwotę pożyczki oraz okres spłaty. Kalkulator automatycznie wyliczy dla Ciebie wysokość miesięcznej raty, całkowitą kwotę do zapłaty, a także wskaże RRSO. Jest to narzędzie całkowicie bezpłatne i niezobowiązujące, które pozwoli Ci na precyzyjne zaplanowanie swojego budżetu.

Formularz informacyjny: Na co zwrócić szczególną uwagę przed podpisaniem umowy?

Przed podpisaniem jakiejkolwiek umowy pożyczkowej, Wonga, podobnie jak każdy inny pożyczkodawca, ma obowiązek przedstawić Ci szczegółowy formularz informacyjny. Jest to kluczowy dokument, który zawiera wszystkie istotne informacje dotyczące oferty. Zwróć szczególną uwagę na:

- RRSO jako wskaźnik całkowitego kosztu.

- Całkowitą kwotę do spłaty ile finalnie oddasz.

- Wysokość rat ich częstotliwość i kwotę.

- Wysokość prowizji jakie są opłaty administracyjne.

- Oprocentowanie zarówno nominalne, jak i zmienne, jeśli dotyczy.

- Wszelkie inne opłaty i warunki umowy.

Dokładne zapoznanie się z tym formularzem jest gwarancją, że w pełni rozumiesz wszystkie warunki i koszty związane z pożyczką, zanim złożysz swój podpis.