Taka darowizna dla dziecka ma sens tylko wtedy, gdy od początku jest dobrze ustawiona podatkowo i formalnie. W praktyce liczą się trzy rzeczy: kto przekazuje majątek, w jakiej formie trafiają pieniądze lub rzeczy i czy obdarowany jest małoletni. Poniżej rozkładam temat na konkretne kroki, żeby dało się bezpiecznie przekazać gotówkę, mieszkanie albo inny majątek bez wpadania w zbędne koszty i błędy.

Najważniejsze zasady na start

- W najbliższej rodzinie można skorzystać z pełnego zwolnienia z podatku, ale trzeba pilnować formy przekazania i terminu zgłoszenia.

- Przy pieniądzach najbezpieczniejszy jest przelew na rachunek dziecka albo przekaz pocztowy, bo zostawia ślad potrzebny do zwolnienia.

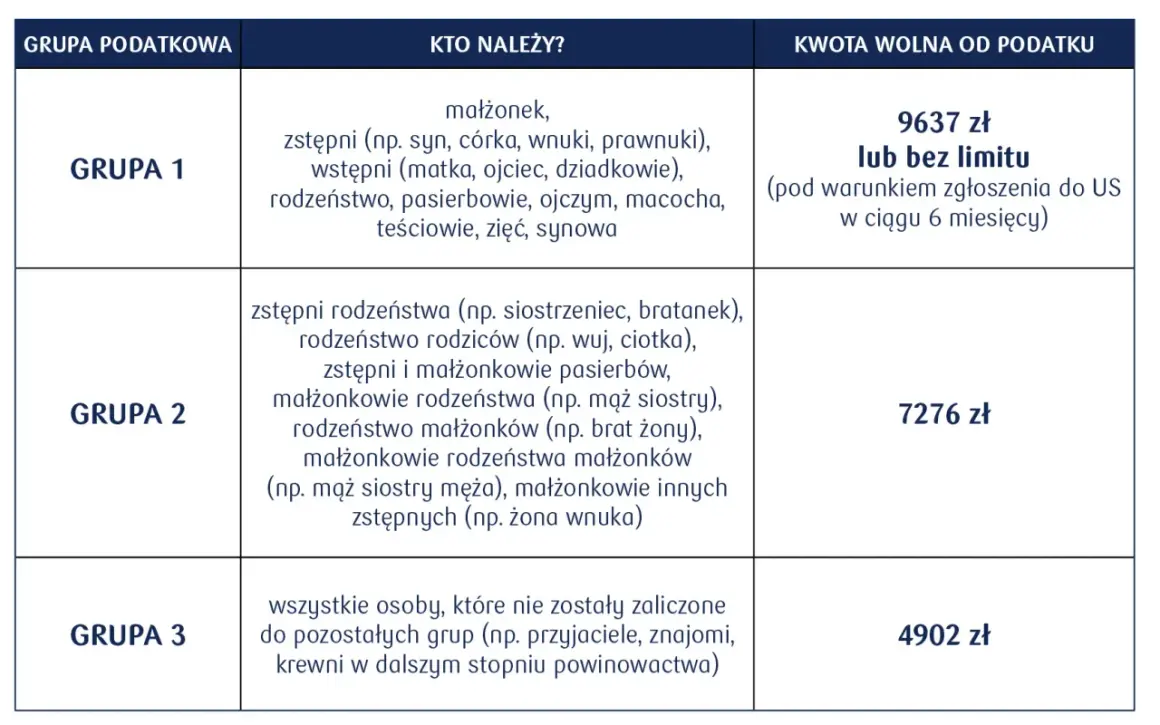

- Limit 36 120 zł nie jest limitem zwolnienia, tylko progiem zgłoszenia dla darowizn od tej samej osoby w okresie 5 lat.

- Jeśli obdarowany jest małoletni, majątek należy do dziecka, a rodzice tylko nim zarządzają w określonych granicach.

- Przy nieruchomości zwykle wchodzi w grę akt notarialny, a przy większych kwotach warto od razu uporządkować dokumenty i dowody przelewu.

Jak patrzę na przekazanie majątku dziecku

Najpierw oddzielam emocje od prawa: pieniądze lub rzeczy przekazane dziecku stają się jego własnością, a nie rodzinną skarbonką „do wspólnego używania”. To ważne, bo inaczej planuje się zwykłe wsparcie na start, a inaczej transfer, który ma budować kapitał na edukację, mieszkanie albo przyszły bufor bezpieczeństwa.

W praktyce patrzę na to tak: jeśli kwota ma rosnąć w kilku transzach, od razu trzeba ustalić cel, formę przekazania i to, kto później będzie mógł z majątku korzystać. Bez tego łatwo o rodzinne nieporozumienia, a przy większych aktywach także o błędy formalne, które potem kosztują więcej niż sama darowizna.

Im wcześniej nazwiesz cel, tym mniej ryzyka, że ten sam transfer ktoś uzna za prezent, zaliczkę na spadek albo nieformalną pożyczkę. Kiedy cel jest jasny, można przejść do podatków, bo przy pieniądzach to właśnie dokumenty decydują o tym, czy zwolnienie zostaje, czy znika.

Jak rozliczyć pieniądze, żeby nie stracić zwolnienia z podatku

Według podatki.gov.pl pieniężne wsparcie od najbliższej rodziny może być całkowicie zwolnione z podatku, ale tylko wtedy, gdy pieniądze trafią na rachunek bankowy dziecka, do SKOK albo przekazem pocztowym i zgłoszenie zostanie złożone w terminie. To nie jest drobiazg techniczny, tylko warunek, który wprost decyduje o zwolnieniu.

Najważniejszy niuans brzmi tak: 36 120 zł nie jest limitem pełnego zwolnienia. To próg, poniżej którego w wielu sytuacjach nie trzeba nawet zgłaszać darowizny. Po jego przekroczeniu zwolnienie nadal jest możliwe, ale trzeba dopełnić formalności.

| Sytuacja | Co robię | Na co uważam |

|---|---|---|

| Rodzic, dziadek lub inna osoba z najbliższej rodziny przekazuje pieniądze dziecku | Sprawdzam, czy darczyńca należy do najbliższej rodziny objętej zwolnieniem | Zwolnienie działa, ale trzeba pilnować formy przekazania i terminu |

| Darowizny od tej samej osoby sumują się przez 5 lat | Licząc próg, biorę pod uwagę łączną wartość od jednego darczyńcy | Nie sumuje się całej rodziny, tylko kolejne darowizny od tej samej osoby |

| Darowizna została sporządzona w akcie notarialnym | Sprawdzam, czy notariusz ujął wszystko poprawnie | W takiej formie nie trzeba już składać SD-Z2 |

| Pieniądze wpływają w kilku ratach | Każdą część traktuję osobno | Nie czekam na ostatni przelew, bo termin biegnie od każdej części oddzielnie |

Jak podaje gov.pl, formularz SD-Z2 można wysłać także przez internet, więc nie ma sensu odkładać tego na „kiedy będzie wolna chwila”. W przypadku pieniędzy zgłoszenie składa obdarowany, a jeśli chodzi o małoletnie dziecko, robi to zwykle jego przedstawiciel ustawowy. Do samego zgłoszenia nie trzeba dołączać załączników, ale potwierdzenie przelewu warto zachować w teczce z dokumentami.

Istotna zmiana na 2026 rok jest taka, że od 7 stycznia można w pewnych sytuacjach przywrócić termin SD-Z2, jeśli spóźnienie nie nastąpiło z winy obdarowanego. To jednak nie jest „druga szansa z automatu”: trzeba złożyć wniosek w ciągu 7 dni od ustania przyczyny uchybienia i jednocześnie dołączyć samo zgłoszenie.

- Sprawdź, od kogo dokładnie pochodzi darowizna.

- Zadbaj o przelew, przekaz pocztowy albo inną formę z wyraźnym śladem przekazania.

- Policz łączną wartość darowizn od tej samej osoby z ostatnich 5 lat.

- Złóż SD-Z2 w ciągu 6 miesięcy od momentu, w którym powstał obowiązek podatkowy.

- Zachowaj potwierdzenia, bo urząd może poprosić o dowód przekazania pieniędzy.

Przy dobrze ustawionym przelewie i terminie sprawa jest naprawdę prosta. Kiedy jednak w grę wchodzi nieruchomość albo inny składnik majątku, dokumenty robią się ważniejsze niż sam przelew, więc warto przejść do kolejnego kroku.

Kiedy notariusz jest potrzebny, a kiedy wystarczy zwykła umowa

Przy mieszkaniu, domu czy działce notariusz jest w praktyce standardem, bo to on przygotowuje akt i pilnuje formy przeniesienia własności. Przy samochodzie, komputerze, biżuterii czy innych rzeczach ruchomych zwykle wystarczy zwykła umowa darowizny i faktyczne wydanie rzeczy, ale opis przedmiotu powinien być precyzyjny.

Ja zwracam szczególną uwagę na wartość. W podatku od spadków i darowizn wpisuje się wartość odpowiadającą przeciętnym cenom rynkowym, więc nie ma sensu zaniżać kwoty „na oko”. Przy droższych aktywach lepiej oprzeć się na realnej wycenie niż na intuicji.

| Co przekazujesz | Najczęstsza forma | Co sprawdzić |

|---|---|---|

| Pieniądze | Przelew, przekaz pocztowy albo akt notarialny | Ślad bankowy, termin SD-Z2, spójność kwot i dat |

| Nieruchomość | Akt notarialny | Wartość rynkowa, księga wieczysta, ewentualne obciążenia |

| Samochód | Umowa darowizny i wydanie pojazdu | Opis auta, numer VIN, OC, rejestracja |

| Akcje, obligacje, udziały lub inne instrumenty | Zależnie od instrumentu i podmiotu prowadzącego | Zasady transferu, rejestry, ewentualne dodatkowe formalności |

W praktyce największa różnica między tymi wariantami polega na tym, że przy nieruchomości forma jest dużo bardziej sformalizowana, a przy aucie czy gotówce decyduje głównie poprawna umowa i dowód przekazania. To prowadzi do ważnego pytania: co się dzieje, jeśli odbiorcą jest dziecko, które nie ma jeszcze pełnej zdolności do samodzielnego działania?

Co się zmienia, gdy obdarowany jest małoletni

Tu najczęściej rodzą się nieporozumienia. Majątek należy do dziecka, ale dopóki jest małoletnie, rodzice zarządzają nim w granicach zwykłego zarządu. To oznacza, że bieżące decyzje i drobne operacje są czymś innym niż sprzedaż mieszkania, większa zmiana w portfelu inwestycyjnym albo obciążenie majątku dziecka zobowiązaniem.

Dochód z majątku dziecka co do zasady powinien służyć jego utrzymaniu i wychowaniu. W praktyce oznacza to, że pieniądze czy aktywa nie są „wolnym budżetem” rodziców, tylko mają wspierać potrzeby dziecka i ewentualnie jego rodzeństwa, jeśli wychowuje się razem z nim.

Kiedy rodzic może działać sam

Przy zwykłym zarządzie chodzi o działania codzienne i rozsądne z perspektywy opieki nad majątkiem. W praktyce będą to raczej bieżące sprawy niż decyzje, które realnie zmniejszają lub odwracają strukturę majątku dziecka.

Jeżeli na koncie dziecka leżą środki na szkołę, zajęcia dodatkowe albo inne potrzeby związane z wychowaniem, taki model zwykle jest wystarczający. Im większa kwota i im bardziej „poważny” składnik majątku, tym ostrożniej trzeba patrzeć na granicę między zwykłym a nadzwyczajnym zarządem.

Przeczytaj również: Ile zarabia doradca inwestycyjny - Czy 25 000 zł to realny cel?

Kiedy lepiej przewidzieć dodatkową ochronę

Przy nieruchomości, większym portfelu papierów wartościowych albo innym aktywie o realnej wartości często warto od razu ustalić, kto i na jakich zasadach ma nim zarządzać. W Kodeksie rodzinnym i opiekuńczym jest nawet miejsce na to, by w umowie darowizny albo testamencie zastrzec, że przekazane dziecku przedmioty nie będą objęte zarządem rodziców. Jeśli darczyńca nie wyznaczy zarządcy, może go ustanowić sąd opiekuńczy przez kuratora.

To rozwiązanie ma sens zwłaszcza wtedy, gdy chcesz oddzielić majątek dziecka od bieżących decyzji rodziców albo zabezpieczyć aktywo na konkretny cel. Przy większych kwotach ta ostrożność zwykle daje więcej spokoju niż późniejsze tłumaczenie się z tego, kto i dlaczego podjął określoną decyzję.

Gdy ten element jest już jasny, najczęściej widać od razu, gdzie ludzie popełniają najdroższe błędy: nie w samej treści darowizny, tylko w papierach i terminach.

Najczęstsze błędy, przez które zwolnienie przepada

Najgorsze są błędy, które wyglądają banalnie, a kończą się pełnym podatkiem. W przypadku rodzinnych darowizn widzę je ciągle, zwłaszcza gdy ktoś zakłada, że „przecież to tylko w rodzinie” i formalności nie mają znaczenia.

| Błąd | Co się może stać | Lepsze rozwiązanie |

|---|---|---|

| Wręczenie gotówki do ręki bez śladu przelewu | Trudniej udowodnić spełnienie warunków zwolnienia | Przelew z konta darczyńcy albo przekaz pocztowy |

| Spóźnienie z SD-Z2 choćby o jeden dzień | Utrata prawa do zwolnienia | Wyślij zgłoszenie od razu po nabyciu albo pilnuj przywrócenia terminu, jeśli naprawdę masz do tego podstawy |

| Traktowanie 36 120 zł jak ostatecznego limitu zwolnienia | Niepotrzebna zapłata podatku albo błędna rezygnacja ze zgłoszenia | Pamiętaj, że po przekroczeniu progu zwolnienie nadal może działać, ale wymaga formalności |

| Liczenie terminu od ostatniej raty, gdy pieniądze wpływają w częściach | Nieświadome spóźnienie przy wcześniejszych przelewach | Każdą część licz oddzielnie od dnia jej otrzymania |

| Niespójne dane w umowie, przelewie i zgłoszeniu | Urząd może dopytywać o szczegóły | Utrzymuj zgodność kwoty, daty, rachunku i danych stron |

Jeżeli coś ma być proste, musi być też spójne na papierze. Kwota, data, rachunek i osoba obdarowana powinny zgadzać się w każdym dokumencie, bo wtedy cała konstrukcja jest dużo odporniejsza na pytania urzędu i rodzinne spory.

To z kolei prowadzi do ostatniej rzeczy, którą zwykle doradzam: zanim podpiszesz umowę, ustal nie tylko „ile”, ale też „po co” i „na jak długo”.

Co ustalić przed podpisaniem umowy, żeby pomoc dziecku nie zamieniła się w problem

Przy większym transferze majątku pieniądze są tylko połową historii. Druga połowa to pytanie, czy wsparcie ma być jednorazowe, etapowe, związane z mieszkaniem, czy może ma wejść do szerszego planu sukcesji rodzinnej. Im większa kwota, tym mniej miejsca na domysły.

- Ustal cel: edukacja, mieszkanie, bezpieczny start czy po prostu transfer kapitału.

- Zdecyduj o formie: przelew, umowa pisemna, akt notarialny albo mieszanka kilku rozwiązań.

- Sprawdź, kto podpisuje dokumenty, jeśli obdarowany jest małoletni.

- Opisz przedmiot darowizny precyzyjnie, zwłaszcza gdy chodzi o nieruchomość, samochód albo instrumenty finansowe.

- Zachowaj dowody przekazania pieniędzy i daty każdej transzy.

Jeśli darowizna ma być częścią większego planu, od razu pomyśl też o tym, jak później będzie wyglądało rozliczenie między dziećmi i co stanie się z majątkiem przy spadku. W praktyce najlepszą ochroną nie jest bardziej skomplikowana konstrukcja, tylko porządek: jasny cel, poprawna forma, termin i dowód przekazania. Przy dużych kwotach to zwykle wystarcza, żeby pomoc dziecku była realnym wsparciem, a nie źródłem późniejszych sporów.