Dobry fundusz emerytalny nie powinien być rozumiany jako magiczny produkt, tylko jako narzędzie do odkładania pieniędzy z myślą o czasie, kiedy bieżąca pensja przestaje wystarczać. W praktyce liczą się trzy rzeczy: ile możesz wpłacać, jakie podatki płacisz po drodze i czy zachowasz dostęp do środków, gdy naprawdę ich potrzebujesz. Poniżej rozkładam ten temat na polskie realia, z porównaniem najważniejszych rozwiązań i z praktycznym wskazaniem, co zwykle działa najlepiej.

Najkrótsza wersja, zanim wejdziesz w szczegóły

- To nie jest jeden produkt, tylko kilka różnych sposobów budowania kapitału na starość.

- Największą różnicę robią podatki przy wpłacie albo przy wypłacie, a nie sama nazwa rozwiązania.

- W 2026 roku liczą się m.in. limity: IKE 28 260 zł, IKZE 11 304 zł lub 16 956 zł dla przedsiębiorców.

- PPK i PPE są najmocniejsze tam, gdzie pojawia się pieniądz od pracodawcy.

- IKE i IKZE zwykle wygrywają wtedy, gdy sam chcesz kontrolować wpłaty i inwestowanie.

- Poduszka finansowa zostaje osobno - środki emerytalne nie powinny zastępować awaryjnej gotówki.

Czym jest takie oszczędzanie i dlaczego nazwa bywa myląca

Patrzę na ten temat prosto: chodzi o pieniądze odkładane dziś po to, żeby nie opierać całej przyszłej emerytury wyłącznie na świadczeniu z systemu publicznego. W Polsce pod jedną etykietą często mieszają się różne rozwiązania, dlatego najpierw warto ustalić, czy mowa o prywatnym koncie, programie pracowniczym czy starszym elemencie systemu.

Właśnie tutaj jest najwięcej nieporozumień. Jedne produkty nagradzają Cię ulgą podatkową już przy wpłacie, inne dopiero przy wypłacie, a jeszcze inne działają dzięki dopłatom od pracodawcy albo państwa. Nie nazwa decyduje o opłacalności, tylko mechanika: kto wpłaca, kiedy oddajesz podatek i jak długo możesz trzymać kapitał na rynku.

Jeśli ktoś oczekuje krótkoterminowego zysku, to ten kierunek zwykle rozczaruje. Jeśli jednak myślisz o perspektywie 10, 15 albo 25 lat, takie rozwiązanie ma sens, bo łączy systematyczne oszczędzanie z inwestowaniem i korzyściami podatkowymi. To prowadzi do pytania, jak ten mechanizm wygląda w polskich produktach i kto faktycznie finansuje wpłaty.

Jak to działa w Polsce

W polskich realiach nie ma jednego uniwersalnego wariantu. Mamy kilka form oszczędzania na emeryturę, a każda z nich działa trochę inaczej. ZUS wskazuje, że IKE i IKZE można prowadzić równolegle, co w praktyce daje możliwość połączenia dwóch różnych korzyści podatkowych.

- IKE to prywatne konto emerytalne. Wpłacasz sam, a przy spełnieniu warunków wypłaty zyski są zwolnione z podatku Belki.

- IKZE działa odwrotnie podatkowo: ulgę dostajesz teraz, bo wpłaty odliczasz od dochodu w PIT, a przy wypłacie płacisz 10% zryczałtowanego podatku.

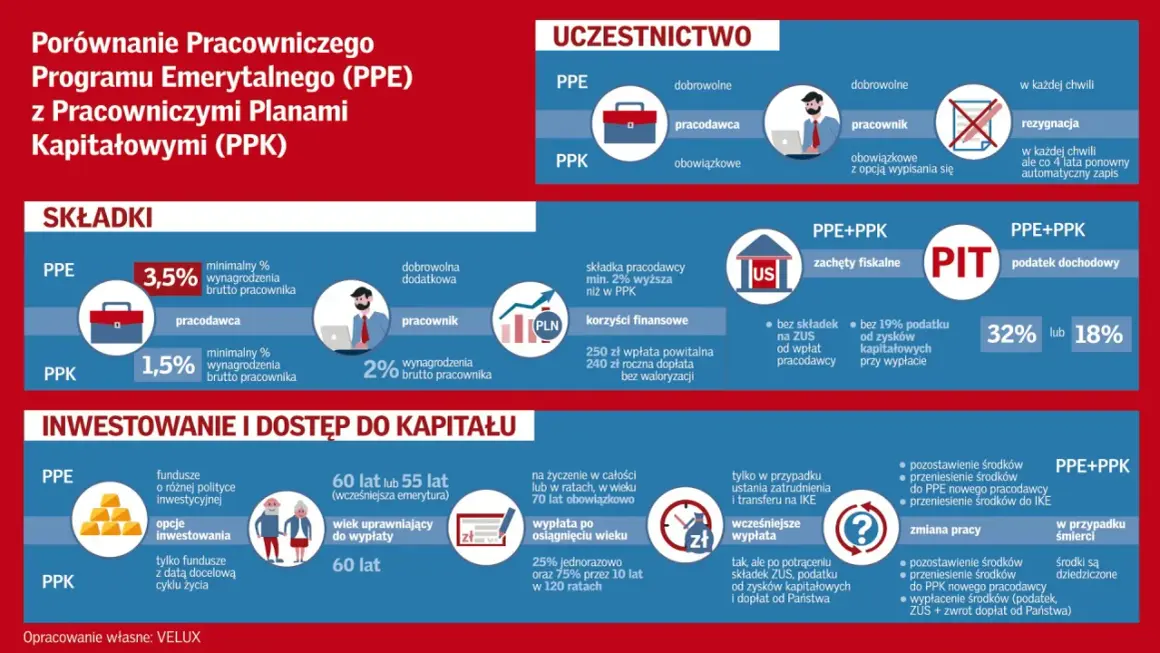

- PPK to program pracowniczy, w którym dokładasz coś od siebie, pracodawca dokłada drugie tyle w innym procencie, a państwo dorzuca dopłaty startowe i roczne.

- PPE jest benefit emerytalnym finansowanym głównie przez pracodawcę. Dla pracownika to najczęściej czysty plus, bo nie pomniejsza pensji netto.

- OFE to dziś bardziej element systemu niż produkt, który zaczynasz od zera. Wciąż ma znaczenie dla części osób, ale jego rola jest mocno ograniczona.

- OIPE przydaje się osobom mobilnym w Unii Europejskiej, które chcą przenosić oszczędności między krajami bez zamykania całej konstrukcji od nowa.

Jeśli mam to uprościć jeszcze bardziej, powiedziałbym tak: PPK i PPE są najmocniejsze tam, gdzie dostajesz pieniądze z zewnątrz, a IKE i IKZE wtedy, gdy sam budujesz kapitał i zależy Ci na kontroli nad podatkiem. Żeby zobaczyć, co to oznacza w praktyce, warto porównać te rozwiązania obok siebie.

Który wariant daje najwięcej kontroli nad pieniędzmi

| Rozwiązanie | Kto wpłaca | Najmocniejsza zaleta | Główne ograniczenie | Dla kogo zwykle najlepsze |

|---|---|---|---|---|

| IKE | Ty | Brak podatku Belki przy spełnieniu warunków wypłaty | Roczny limit wpłat i wymóg długiego horyzontu | Dla osób, które chcą samodzielnie budować kapitał |

| IKZE | Ty | Ulga w PIT już w roku wpłaty | Podatek 10% przy wypłacie i niższy limit niż w IKE | Dla osób płacących PIT, zwłaszcza przy wyższej stawce |

| PPK | Pracownik, pracodawca i państwo | Dodatkowe pieniądze od pracodawcy i dopłaty państwa | Trzeba zaakceptować reguły programu i dłuższy horyzont | Dla etatowców, którzy nie chcą rezygnować z dopłat |

| PPE | Pracodawca, czasem także pracownik | Pracodawca finansuje składkę, więc nie obniża to pensji netto | Zależy od tego, czy firma w ogóle prowadzi program | Dla osób, których firma oferuje taki pakiet |

| OFE | Część składki emerytalnej | Wciąż uczestniczy w systemie i inwestuje część środków | Ograniczona decyzyjność i suwak bezpieczeństwa | Raczej jako element systemu niż nowy wybór startowy |

| OIPE | Ty | Przenośność między krajami UE i preferencje podatkowe | To nadal niszowe rozwiązanie i zależy od oferty instytucji | Dla osób pracujących międzynarodowo |

Gdybym miał wskazać jedną praktyczną zasadę, brzmiałaby tak: najpierw wykorzystaj pieniądze, które dokłada ktoś inny, a dopiero później rozbudowuj własne konto. Dlatego PPK i PPE mają wysoki priorytet u pracowników, a IKE i IKZE przejmują ciężar wtedy, gdy chcesz zbudować prywatny kapitał bardziej świadomie. Różnice podatkowe są tu ważniejsze niż sama etykieta produktu, więc dalej rozbijam je na liczby.

Limity i podatki w 2026 roku, które realnie zmieniają opłacalność

Jak podaje ZUS, w 2026 roku możesz wpłacić na IKE maksymalnie 28 260 zł, a na IKZE 11 304 zł jako osoba fizyczna albo 16 956 zł jako przedsiębiorca. To nie jest drobiazg księgowy, tylko realny sufit oszczędzania z preferencją podatkową.

- IKE - limit 28 260 zł rocznie. Przy wypłacie po ukończeniu 60 lat, albo po ukończeniu 55 lat i nabyciu uprawnień do emerytury, oraz po spełnieniu warunku oszczędzania przez 5 lat kalendarzowych, nie płacisz podatku od zysków kapitałowych.

- IKZE - limit 11 304 zł albo 16 956 zł dla osób prowadzących działalność. Wpłaty odliczasz od dochodu w PIT, a po ukończeniu 65 lat i przy oszczędzaniu przez 5 lat kalendarzowych wypłata jest objęta 10% podatkiem.

- PPK - zasada jest procentowa, nie kwotowa. Gov.pl podaje, że pracownik wpłaca zasadniczo 2%, pracodawca 1,5%, a państwo dorzuca 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej.

- PPK - wpłatę własną można podnieść do 4%, a wpłatę pracodawcy również do 4%, jeśli chcesz budować kapitał szybciej.

- PPE - składka podstawowa pracodawcy może sięgać 7% wynagrodzenia, a limit wpłat dodatkowych w 2026 roku wynosi 42 390 zł.

- OFE - do tej części systemu może trafiać 2,92% wynagrodzenia brutto, a decyzję o kierunku składki zmienia się w oknie transferowym raz na 4 lata; następne wypada w 2028 roku.

W praktyce oznacza to jedno: im dłużej oszczędzasz, tym mocniej działają limity i ulgi. Przy krótkim horyzoncie korzyść bywa niewielka, przy długim - rośnie bardzo wyraźnie. Sama konstrukcja podatkowa nie wystarczy jednak do podjęcia decyzji, bo inny produkt wybiera osoba na etacie, a inny przedsiębiorca albo ktoś pracujący w kilku krajach.

Jak dopasować wybór do swojego profilu

Tu nie chodzi o teorię, tylko o realne życie i przepływy gotówki. Ja zwykle zaczynam od pytania: skąd będą pochodziły wpłaty i czy ten mechanizm nie rozwali codziennej płynności.

- Etatowiec z dostępem do PPK - najpierw sprawdzam, ile dokładnie dokłada pracodawca i czy rezygnacja naprawdę ma sens. Jeśli nie ma mocnego powodu, nie rezygnuję z dopłat. Potem rozważam IKE albo IKZE jako drugi filar prywatny.

- Przedsiębiorca - częściej wygrywa IKZE, bo ulga w PIT działa natychmiast, a limit jest wyższy niż w przypadku zwykłych wpłat na konto emerytalne. IKE bywa dobrym uzupełnieniem, gdy chcę oddzielić część kapitału od bieżącego podatku.

- Osoba z nieregularnymi dochodami - preferuję rozwiązanie, w którym mogę samodzielnie sterować kwotą wpłat. Sztywna składka pracownicza nie zawsze pasuje do freelancera, dlatego elastyczność ma tu dużą wartość.

- Kto pracuje w kilku krajach UE - OIPE bywa sensowne, bo oszczędności nie muszą „przeprowadzać się” razem z każdą zmianą państwa. To nisza, ale dla osób mobilnych jest praktyczna.

- Kto ma kilka lat do emerytury - bardziej patrzę na prostotę i ryzyko niż na agresywne inwestowanie. Na tym etapie najważniejsze jest niedokładanie sobie niepotrzebnej zmienności.

Jeśli miałbym wskazać jedną regułę, to powiedziałbym tak: najlepszy wybór to ten, który jesteś w stanie utrzymać przez lata. Produkt z wyższą obietnicą, ale bez regularnych wpłat, zwykle przegrywa z prostszym rozwiązaniem finansowanym systematycznie. A nawet sensowny plan można zepsuć kilkoma typowymi błędami.

Najczęstsze błędy, które obniżają sens oszczędzania

Najdroższe pomyłki wcale nie zaczynają się od wielkich kwot. Często powstają wtedy, gdy ktoś źle dobiera produkt do swojej sytuacji albo traktuje oszczędności emerytalne jak zwykłe konto awaryjne.

- Trzymanie tam poduszki finansowej - te środki mają pracować latami, a nie zastępować gotówkę na nieprzewidziane wydatki. Poduszka na 3-6 miesięcy kosztów życia powinna być osobno.

- Rezygnacja z dopłat pracodawcy lub państwa - to zwykle najbardziej bolesny błąd, bo odrzucasz realne pieniądze, a nie tylko potencjalny zysk.

- Patrzenie wyłącznie na opłatę za zarządzanie - niskie koszty są ważne, ale 0,5 punktu procentowego różnicy nie ma większego znaczenia niż źle wybrany podatek lub zły moment wypłaty.

- Zbyt późne ruszenie z wpłatami - przy oszczędzaniu na emeryturę czas jest równie ważny jak stopa zwrotu. Im później zaczynasz, tym większa presja na wysokie wpłaty.

- Zbyt ryzykowny portfel tuż przed końcem - jeśli wypłata ma nastąpić za 2-3 lata, nie ma sensu gonić agresywnego wzrostu kosztem dużej zmienności.

- Rozproszenie bez planu - kilka kont nie jest problemem samo w sobie, ale bez jasnej strategii łatwo stracić kontrolę nad limitami, podatkami i terminami.

W praktyce najczęściej widzę jeden wspólny błąd: ludzie chcą maksymalnie uprościć decyzję, a potem wybierają produkt tylko dlatego, że „brzmi bezpiecznie”. Lepiej zrobić to odwrotnie - najpierw zbudować prosty plan, a dopiero potem dopasować produkt. To naturalnie prowadzi do pytania, jak zacząć bez zamrażania całej rezerwy finansowej.

Jak zacząć budować kapitał emerytalny bez chaosu

- Oddziel poduszkę finansową od pieniędzy emerytalnych. Bez rezerwy na 3-6 miesięcy wydatków łatwo będzie Ci wycofać oszczędności w złym momencie.

- Jeśli masz dostęp do PPK lub PPE, wykorzystaj je najpierw. To zwykle najszybszy sposób na uruchomienie pieniędzy z zewnątrz.

- Wybierz IKE albo IKZE zgodnie z celem podatkowym. IKE częściej wygrywa, gdy zależy Ci na zwolnieniu z podatku Belki przy wypłacie, a IKZE gdy chcesz odczuć ulgę już w rocznym rozliczeniu.

- Ustaw automatyczne wpłaty. Regularność ma większe znaczenie niż jednorazowy zryw, bo to ona buduje kapitał i wygładza moment wejścia.

- Sprawdzaj ustawienia raz w roku. Wystarczy kontrola limitów, opłat i profilu ryzyka, zamiast ciągłego przekładania pieniędzy między produktami.

Nie szukałbym tu jednego idealnego rozwiązania. Szukałbym układu, który daje dopłatę z zewnątrz, sensowną ulgę podatkową i możliwość regularnych wpłat bez psucia domowego budżetu. Jeśli te trzy warunki są spełnione, kapitał emerytalny rośnie spokojniej niż na zwykłym rachunku, a przyszła emerytura przestaje zależeć wyłącznie od jednego źródła dochodu.